MR406 Manajemen Keuangan

advertisement

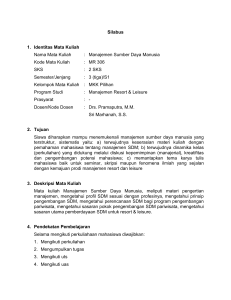

SILABUS Mata kuliah : Manajemen Keuangan Kode mata kuliah : MR 406 Semester : 3 (tiga) Sks : 2 (dua ) sks Dosen : Lia Afriza, SE. Program studi : Manajemen Resort & Leisure Prasyarat : Manajemen Keuangan Waktu perkuliahan : 2x50 menit x 16 Pertemuan 1. DESKRIPSI MATAKULIAH Mata kuliah ini mempelajari prinsip-prinsip manajement keuangan , pengaturan aktivitas atau kegiatan keuangan dalam suatu usaha terutama bagaimana mengelola keuangan pada resort and leasure pada unit-unit usaha perhotelan, usaha perjalanan, rekreasi, sport center dan kegiatan-kegiatan lain yang dapat dikelola di kawasan resort and leasure. Bentuk-bentuk laporan keuangan yang harus di laporkan serta mampu membaca hasil dari laporan tersebut untuk dianalisis guna mengambil suatu keputusan dan menpu menanggulangi / pemilihan alternative-alternative yang dapat dilakukan untuk meningkatkan kegiatan perusahaan. 2. PENGALAMAN BELAJAR Selama mengikuti perkuliahaan mahasiswa diwajibkan: 1. Mengikuti perkuliahan 2. Mengumpulkan tugas 3. Mengikuti uts 4. Mengikuti uas 5. Belajar mandiri 6. Observasi di lapangan 3. EVALUASI HASIL BELAJAR Keberhasilan Mahasiswa dalam perkuliahan ini ditentukan : 1. Kehadiran 2. Tepat wt dalam menyelesaikan tugas 3. Nilai akhir siswa 4. URAIAN POKOK BAHASAN SETIAP PERTEMUAN : Pertemuan 1 Tujuan , Prosedur, metode dan teknik analisis laporan keuangan Membahas hakikat analisa laporan keuangan : 1. Pentingnya analisis laporan keuangan - karakteristik laporan keuangan - kepentingan para pemakai laporan keuangan - pentingnya analisis laporan keuangan 2. Pengertian laporan keuangan 3. Tujuan analisis laporan keuangan 4. Prosedur analisis 5. Metode dan teknik analisis Pertemuan 2 dan 3 Prinsipnya menekankan pada pentingnya suatu data disajikan ( secara relative dan komparatif ) dan untuk mengevaluasi posisi usaha yang dijalankan, dengan tujuan untuk mengidentifikasi perubahan-perubahan pokok pada tren, jml dan hubungan; dan alasan perubahan-perubahan tsb. 1. Prinsip-prinsip dasar analisis 2. Analisis ratio 3. Laporan keuangan komparatif 4. Analisis trend 5. Analisis sumber dan penggunaan dana 6. Komparasi - Analisis trend - Rata-rata Industri dan perbandingan dengan pesaing Pertemuan 4 sd 7 Bab ini menguraikan analisis ratio yang merupakan teknik analisis yang dapat digunakan untuk menganalisis baik laporan laba rugi maupun neraca Analisis Ratio 1. Pengertian ratio keuangan 2. Manfaat analisis ratio 3. Penggolongan analisis ratio keuangan 4. Analisis ratio keuangan 5. Ratio likwiditas 6. Pengukuran Rasio Likwiditas, sebagai alat ukur kemampuan perusahaan dalam membayar pinjaman jangka pendeknya 7. Pengukuran Ratio Leverage, alat ukur sampai seberapa besar aktiva perusahaan dibiayai dengan hutang 8. Pengukuran Ratio aktivitas, untuk mengukur sampai seberapa besar efektivitas perusahaan dalam memanfaatkan sumber dananya 9. Pengukuran ratio Profitabilitas, untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mendapatkan keuntungan 10. Pengukuran Ratio pengukuran, digunakan untuk mengukur sampai seberapa besar kemampuan manajemen untuk menciptakan nilai pasa agar melebihi biaya modalnya. Pertemuan 8 UTS Pertemuan 9 Analisis Impas.bab ini membahas suatu kondisi dimana tidak memperoleh laba akan tetapi juga tidak menderita kerugian. Titik impas adalah titik perpotongan antara garis total biaya dan garis total penghasilan. 1. Impas ( Break even ) - Asumsi dan keterbatsan - Konsep contribution margin 2. Penentuan Impas - Pendekatan persamaan 3. Analisis Impas unt pengambilan keputusan 4. Pajak dan Penentuan Impas Pertemuan ke 10 & 11 Modal Kerja ( Working Capital ), modal kerja didefinisikan sebagai aktiva lancer dikurangi utang lancer. Tujuan laporan penggunaan dana dan penggunaan modal kerja akan dijelaskan berkaitan dengan transaksi yang terjadi yang kemudian akan mempengaruhi sumber dan penggunaan modal kerja 1. Pengertian modal kerja 2. Pentingnya modal kerja 3. Perbedaan modal kerja dan modal tetap 4. Konsep-konsep modal kerja 5. Jenis-jenis modal kerja 6. Menentukan kebutuhan modal kerja Pertemuan 12 & 13 Penganggaran Barang Modal: 1. Pengertian Capital Budgeting 2. Motif-motif melakukan pengeluaran modal 3. Pentingnya penganggaran barang modal 4. Tahap proses capital Budgeting 5. Jenis-jenis usulan investasi 6. Metoda-Metoda capital budgeting Pertemuan 14 & 15 Analisis Arus Kas, bagai mana kawasan /usaha resort mendanai investasi yang dilakukan, mengapa mampu membeli aktiva tetap dl jumlah besar pada saat usaha resort dalam keadaan rugi,dan berapa besar program ekspansi didanai arus kas operasi, berapa besar melalui pinjaman, berapa besar melalui penerbitan saham sering kali dinyatakan oleh para investor, kreditor dan personil manajemen intern yang mempunyai perhatian khusus pada operasi keuangan usaha resort. 1. Informasi Laba VS Informasi Arus kas Operasi 2. Pentingnya Basis Kas 3. Tujuan dan Kegunaan Laporan Arus Kas 4. Klasifikasi arus kas 5. Pelaporan arus kas aktivitas operasi 6. Format dan Langkah penyusunan laporan 7. Bunga dan Deviden 8. Transaksi bukan Kas 9. Valuta Asing. Pertemuan 16 UAS 5. DAFTAR PUSTAKA Bambang Rianto,1998, Dasar-dasar Pembelanjaan , Edisi 4, BPFE, Yogjakata Dwi Prastowo Darminto dan Aji Suryo,2002, Analisis Laporan keuangan Hotel, Andi Yogjakarta. Herdi S. Darmo Soewirjo, 2003, Akuntansi Perhotelan, Andi Yogjakarta Van Horne James and John M. Wachowicz, Principle Financil manajement, edisi 9, Salemba empat, Jakarta Syafruddin Alwi ,1993, Alat – alat Analisis dalam Pembelanjaan, Andi Offset yogjakarta