pertemuan 4 - E

advertisement

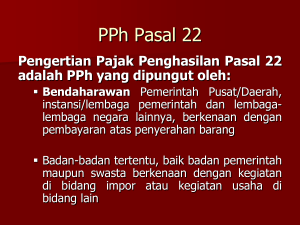

PERTEMUAN 4 PEMBEDAAN PAJAK Pembedaan dan Penggolongan Pajak didasarkan pada suatu kriteria,seperti: 1. Siapa yang membayar pajak; 2. Siapa yang pada akhirnya memikul beban pajak; 3. Apakah beban pajak dapat dilimpahkan/dialihkan kepada pihak lain atau tidak; 4. Siapa yang memungut; 5. Sifat-sifat yang melekat pada pajak yang bersangkutan. PAJAK BERDASARKAN GOLONGAN 1. PAJAK LANGSUNG 2. PAJAK TIDAK LANGSUNG PAJAK LANGSUNG Pajak langsung adalah pajak yang pembebanannya tidak dapat dilimpahkan kepada pihak lain, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan dan tidak dapat dialihkan kepada pihak lain. contoh : Pajak penghasilan. PAJAK TIDAK LANGSUNG Pajak tak langsung adalah pajak yang pembebanannya dapat dilimpahkan ke pihak lain. Dalam pengertian ekonomis adalah pajak yang beban pembayarannya dapat dilimpahkan kepada orang lain, yang menanggung beban pajak pada akhirnya adalah konsumen. Dalam pengertian administratif adalah pajak uang dipungut setiap terjadi peristiwa yang menyebabkan terhutangnya pajak. Contoh : Pajak pertambahan nilai dan pajak penjualan atas barang mewah. Tiga unsur dalam menentukan apakah sesuatu termasuk pajak langsung ataupun pajak tidak langsung menurut Jhon Stuart Mill 1. Penanggung Jawab Pajak (Wajib Pajak) 2. Penanggung Pajak 3. Yang ditunjuk oleh pembuat undang-undang (Pemikul Pajak) jika ketiga unsur ditemukan pada satu orang Pajak Langsung jika ketiga unsur terpisah (terdapat pada lebih dari satu orang) Pajak Tidak Langsung PAJAK BERDASARKAN SIFATNYA 1. PAJAK SUBYEKTIF 2. PAJAK OBYEKTIF PAJAK SUBYEKTIF pajak yang pengenaannya pertama-tama memperhatikan pribadi wajib pajak (subjek), kemudian menetapkan objek pajaknya. Keadaan pribadi wajib pajak (gaya pikulnya) sangat mempengaruhi besarnya jumlah pajak yang terutang. Contoh: PPh KEWAJIBAN PAJAK SUBYEKTIF kewajiban yang melekat pada subjeknya, pada umumnya orang yang bertempat tinggal di Indonesia memenuhi kewajiban pajak subjektif. Sedangkan untuk orang di luar Indonesia kewajiban subjektif ada kalau mempunyai hubungan ekonomis dengan Indonesia (misalnya mempunyai perusahaan di Indonesia). Kewajiban pajak subjektif dalam negeri untuk pajak penghasilan adalah: Mulai Pada waktu seseorang dilahirkan di wilayah Indonesia Pada waktu seseorang menetap di Indonesia Berakhir Pada waktu seseorang meninggal dunia Pada waktu seseorang meninggalkan Indonesia KEWAJIBAN PAJAK OBYEKTIF Kewajiban pajak objektif adalah kewajiban yang melekat pada objeknya. Seseorang dapat dikenakan kewajiban pajak objektif jika ia mendapat penghasilan atau mempunyai kekayaan yang memenuhi syarat menurut Undang-undang 3 MACAM PAJAK OBYEKTIF 1. Pajak objektif yang dipungut karena keadaan. 2. Pajak objektif yang dipungut karena perbuatan. 3. Pajak objektif yang dipungut karena peristiwa. PAJAK MENURUT LEMBAGA PEMUNGUT 1. PAJAK PUSAT 2. PAJAK DAERAH Beberapa kriteria dan pertimbanganyang diperlukan dalam pemberian kewenangan perpajakan kepada tingkat Pemerintahan Pusat, Propinsi dan Kabupaten/Kota, yaitu : 1. 2. 3. 4. 5. 6. 7. Pajak yang dimaksudkan untuk tujuan stabilisasi ekonomi dan cocok untuk tujuan distribusi pendapatan seharusnya tetap menjadi tanggung jawab Pemerintah Pusat. Basis pajak yang diserahkan kepada daerah seharusnya tidak terlalu“mobile”. Basis pajak yang distribusinya sangat timpang antar daerah, seharusnya diserahkan kepada Pemerintah Pusat. Pajak daerah seharusnya“visible” Pajak daerah seharusnya tidak dapat dibebankan kepada penduduk daerah lain Pajak yang diserahkan kepada daerah seharusnya relatif mudah diadministrasikan Pajak daerah seharusnya dapat menjadi sumber penerimaan yang memadai untuk menghindari ketimpangan fiskal vertikal yang besar. PAJAK PUSAT Pajak yang dipungut oleh pemerintah pusat yang pelaksanaannya dilakukan oleh kementerian keuangan melalui direktorat jenderal pajak. Pajak pusat yang berlaku saat ini,antara lain: 1. Pajak penghasilan 2. Pajak pertambahan nilai dan pajak penjualan atas barang mewah 3. Bea materai PAJAK DAERAH Pajak-pajak yang kewenangan pemungutannya ada pada Pemerintah Daerah, untuk kepentingan pembiayaan rumah tangga Pemerintah Daerah tersebut. Adapun yang dimaksud dengan daerah disini adalah daerah otonom, yaitu daerah yang berhak dan berwenang mengatur dan mengurus rumah tangganya sendiri. Daerah ini terdiri atas Daerah Tingkat I dan Daerah tingkat II, sekarang diganti dengan sebutan Daerah Propinsi dan daerah Kabupaten/Kota. Pajak daerah Tingkat I (Pajak propinsi) 1. 2. 3. 4. Pajak Kendaraan Bermotor Bea Balik Nama Kendaraan Bermotor Pajak Bahan Bakar Kendaraan Bermotor Pajak Pengambilan dan Pemanfaatan air permukaan 5. Pajak Rokok Pajak daerah tingkat II (Kabupaten/Kota) 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. Pajak Hotel; Pajak Restoran; Pajak Hiburan; Pajak Reklame; Pajak Penerangan Jalan; Pajak Mineral Bukan Logam dan Batuan; Pajak Parkir; Pajak Air Tanah; Pajak Sarang Burung Walet; Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan Bea Perolehan Hak atas Tanah dan Bangunan. Tujuan pembuatan undang-undang pajak daerah: 1. Untuk menyederhanakan berbagai pajak daerah yang ada supaya dapat mengurangi ekonomi biaya tinggi. 2. Untuk menyederhanakan sistem dan administrasi perpajakan, supaya dapat memperkuat fondasi penerimaan daerah khususnya tingkat II dengan mengefektifkan jenis pajak tertentu yang memang potensial. Upaya yang perlu dilakukan oleh Pemerintah Daerah dalam rangka meningkatkan pendapatan daerah melalui optimalisasi intensifikasi pemungutan pajak daerah dan retribusi daerah, antara lain : 1. 2. 3. 4. Memperluas basis penerimaan Memperkuat proses pemungutan Meningkatkan pengawasan Meningkatkan efisiensi administrasi dan menekan biaya pemungutan 5. Meningkatkan kapasitas penerimaan melalui perencanaan yang lebih baik SISTEM PEMUNGUTAN PAJAK Official Assessment System Self Assessment System Semi Self Assessment System Withholding System Official Assessment System System pemungutan pajak yang menyatakan bahwa jumlah pajak yang terutang oleh wajib pajak dihitung dan ditetapkan oleh aparat pajak atau fiskus. Jadi pada dasarnya sistem ini menganut sistem pajak kuno. Dimana pemerintah harus turun tangan sendiri untuk bisa menagih pajak, sedangkan wajib pajak hanya menunggu surat ketetapan pajaknya. Sistem ini sudah tidak dipakai oleh negara – negara maju, karena biaya untuk menagih pajak yang sangat besar. Ciri-ciri sistem pemungutan pajak ini adalah 1. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus 2. Wajib pajak bersifat pasif 3. Utang pajak yang timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus Self Assessment System Sistem pemungutan pajak yang memberi wewenang Wajib Pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di tangan Wajib Pajak. Ciri Self Assessment System 1. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri. 2. Wajib pajak aktif mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang. 3. Fiskus tidak ikut campur dan hanya mengawasi. Dalam sistem self assessment,Wajib Pajak diberi kepercayaan untuk 1. menghitung sendiri pajak yang terutang 2. membayar sendiri jumlah pajak yang terutang 3. melaporkan sendiri jumlah pajak yang terutang 4. mempertanggungjawabkan pajak yang terutang Kelebihan Self Assessment System Kelemahan Self Assessment System 1. Pemerintah dapat menghemat waktu,tenaga,dan biaya sehingga dapat dialihkan untuk aktivitas perpajakan atau pemerintahan lainnya 2. Wajib pajak akan terdorong untuk memahami dengan baik sistem perpajakan yang berlaku. 1. Memberikan biaya tambahan kepada wajib pajak 2. WP dihadapkan keterbatasan informasi mengenai perubahan perpu perpajakan yang berlaku 3. Dalam pelaksanaannya sulit berjalan sesuai dengan yang diharapkan bahkan bisa disalah gunakan Perbedaan Official Assessment System dan Self Assessment System OFFICIAL ASSESSMENT SYSTEM Wewenang menentukan terutang Pajak Besarnya pajak terutang ditentukan oleh Fiskus SELF ASSESSMENT SYSTEM Besarnya pajak terutang ditentukan oleh Wajib Pajak Peran Wajib Pajak Wajib Pajak bersifat pasif Wajib Pajak bersifat aktif Peran Fiskus Fiskus bertindak aktif Fiskus hanya bertindak sebagai fasilitator Timbulnya pajak terutang Timbul karena dikeluarkannya Surat Ketetapan Pajak (SKP) oleh Fiskus Timbul karena UU dan karena terjadinya keadaan atau perbuatan Semi Self Assessment Menurut sistem semi self assessment, terdapat kerja sama antara wajib pajak dan pejabat pajak untuk menentukan jumlah pajak yang wajib dibayar lunas oleh wajib pajak kepada Negara. Pada awal tahun pajak, wajib pajak menentukan sendiri jumlah pajak yang terutang untuk tahun berjalan sebagai angsuran yang disetor sendiri. Kemudian pada akhir tahun pajak, ditentukan kembali oleh pejabat pajak jumlah pajak yang sebenarnya, berdasarkan data yang disampaikan oleh wajib pajak. Withholding System Sistem with holding memberi kepercayaan kepada pihak ketiga untuk melakukan pemungutan pajak atas objek pajak yang diterima atau diperoleh wajib pajak dalam kegiatan usaha atau pekerjaannya. Pihak ketiga ditempatkan sebagai pihak yang berwenang untuk memotong atau memungut pajak tertentu dan menyetor serta melaporkan kepada pejabat pajak. PIHAK KETIGA a. pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai; b. bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain, sehubungan dengan pekerjaan, jasa, atau kegiatan; c. dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apapun dalam rangka pensiun; d. badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas; e. penyelenggara kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan suatu kegiatan. Manfaat Withholding System 1. Dapat meningkatkan kepatuhan pajak secara sukarela 2. Pengumpulan pajak secara otomatis bagi pemerintah tanpa mengeluarkan biaya 3. Meningkatkan penerimaan pajak Saat terutangnya PPh pasal 22 1. PPh pasal 22 atas impor barang terutang pada saat pemabayaran bea masuk. 2. PPh pasal 22 atas pembelian barang yang dananya berasal dari APBN/APBD terutang pada saat pembayaran. 3. PPh pasal 22 atas pembelian barang yang berasal dari badan-badan tertentu yang ditunjuk sebagai pemungut PPh pasal 22 terutang pada saat pembayaran. 4. PPh pasal 22 atas penjualan hasil produksi semen, rokok, kertas, baja, dan otomotif terutang pada saat pembayaran. 5. PPh pasal 22 atas penjualan hasil produksi bahan bakar minyak jenis premix, super TT, dan gas terutang pada saat penerbitan surat perintah pengeluaran barang (delivery order). 6. PPh pasal 22 atas pembelian hasil perhutanan, perkebunan, pertanian dan perikanan, oleh industri dan eksportir terutang pada saat pembelian. Saat terutangnya PPN dan PPnBM 1. Pada saat penyerahan BKP (Barang Kena Pajak)/JKP (Jasa Kena Pajak) 2. Pada saat impor barang kena pajak: PPN terutang saat BKP dimasukkan ke dalam daerah Pabean. 3. Saat penyerahan jasa kena pajak. 4. Pada saat dimulainya pemanfaatan BKP tidak berwujud atau JKP dari luar daerah Pabean di dalam daerah Pabean. 5. Pada saat pembayaran. 6. Pada saat ekspor barang kena pajak. 7. Saat lain yang ditetapkan menteri keuangan dalam hal saat terutangnya pajak sukar ditetapkan atau terjadi perubahan ketentuan yang dapat menimbulkan ketidakadilan Saat terutangnya BPHTB 1. Jual beli, tukar-menukar, hibah, pemasukan dalam perseroan atau badan hukum lainnya, pemisahan hak yang menyebabkan peralihan hak, hadiah, peleburan usaha, dan pemekaran usaha adalah sejak tanggal dibuat dan penandatanganan akta; 2. Lelang adalah sejak tanggal penunjukan pemenang lelang; 3. Hibah Wasiat, Waris adalah sejak tanggal yang bersangkutan mendaftarkan peralihan haknya ke Kantor Pertanahan ; 4. Pemberian hak baru atas tanah sebagi kelanjutan pelepasan hak dan pemberian hak baru diluar pelepasan hak adalah sejak tanggal diterbitkannya surat keputusan pemberian hak; 5. Putusan hakim sejak tanggal putusan pengadilan yang mempunyai kekuatan hukum. Saat Terutangnya PPh Pasal 23 Berdasarkan PP No. 138 TAHUN 2000, saat terutangnya PPh Pasal 23 adalah saat yang terjadi lebih dahulu antara pembayaran atau terutangnya penghasilan. Saat pembayaran adalah saat dilakukannya pemindahbukuan dana suatu pihak kepada pihak lain, sedangkan saat pengakuan terutangnya penghasilan adalah saat dilakukannya pemindahbukuan dana dari akun harta ke akun hutang.