Produk Harga jual/u Kapasitas (unit) Anggaran

advertisement

Anggaran")

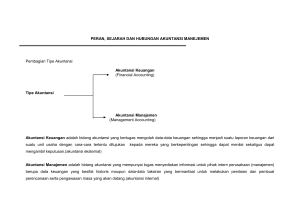

MEDIA PEMBELAJARAN : 1. Infocus; 2. Kertas kerja; 3. White board. METODE PENGAJARAN : 1. Presentasi; 2. Diskusi; 3. Penyelesaian kasus. PENILAIAN PERKULIAHAN: 1. Absensi 10 % ( sangat menentukan ) 2. Quiz 5% 3. Tugas berstruktur 10 % 4. Ujian Tengah Semester (UTS) 30 % 5. Ujian Akhir Semester (UAS) 45 % ( kesepakatan perkuliahan, ketua kelas, modul ), MK Prasyarat : 1. Akuntansi keuangan 2. Akuntansi biaya AKUNTANSI MANAJEMEN SILABUS ( TINJAUAN MATA KULIAH ) : 1. RUANG LINGKUP AKUNTANSI MANAJEMEN ; 2. KLASIFIKASI, KONSEP DAN TERMINOLOGI BIAYA; 3. SISTEM PENENTUAN HARGA POKOK VARIABEL DAN PENUH; 4. ANALISIS BIAYA, VOLUME DAN LABA (BEP); 5. ANALISIS DIFFERENSIAL; 6. KONSEP DAN PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) 7. KONSEP DAN PENERAPAN SISTEM JUST IN TIME (JIT); 8. BIAYA STANDAR DAN ANALISIS VARIANS; 9. AKUNTANSI PERTANGGUNGJAWABAN ( PUSAT BIAYA ); 10. AKUNTANSI PERTANGGUNGJAWABAN ( PUSAT LABA ); 11. PENENTUAN HARGA JUAL DAN LAPORAN UNTUK MANAJEMEN; 12. BALANCE SCORECARD ( BSC ). BUKU REFERENSI : 1. 2. 3. 4. 5. 6. 7. 8. Amin Wijaya Tunggal, memahami konsep balance scorecard, Jakarta Harvarindo, 2001; Henry Simamora, akuntansi manajemen, Jakarta Salemba Empat 1999; Mas’ud Machfoedz, akuntansi manajemen, Yogyakarta, 1991; Mulyadi, akuntansi manajemen: konsep, manfaat dan rekayasa, yogyakarta STIE YKPN, 1997; Mulyadi, Balance Scorecard alat manajemen kontemporer untuk pelipat ganda kinerja keuangan perusahaan, jakarta salemba empat 2001; Ray H. Garrison, akuntansi manajemen ,yogyakarta: AK group, 2000; Supriyono, akuntansi biaya dan akuntansi manajemen untuk teknologi maju dan globalisasi, Yogyakarta:BPFE, 1994; DR. Adji suratman, akuntansi manajemen menciptakan SDM yang berkualitas, sumisa 1999. I. AKUNTANSI MANAJEMEN SECARA GARIS BESAR. Pengertian akuntansi manajemen. A. Akuntansi dan manajemen. Akuntansi adalah proses pencatatan, pengklasifikasian, penganalisisan dan pelaporan informasi keuangan kepada pihakpihak yang berkepentingan dengan informasi tersebut. Manajemen adalah sekelompok individu yang bertanggungjawab atas operasi perusahaan atau organisasi. Akuntansi manajemen adalah pemanfaatan data dan informasi akuntansi yang digunakan sebagai alat bantu manajemen dalam menjalankan fungsinya. Fungsi manajemen : a. Perencanaan ( planning ); b. Pengorganisasian ( organizing ); c. Pengarahan ( directing ); d. Pengendalian ( controlling ); e. Pengambilan keputusan ( decision making ). 1. B. Perbandingan akuntansi keuangan dan akuntansi manajemen. 1. Kesamaan akuntansi keuangan dan akuntansi manajemen. a. Informasi pada kedua akuntansi digunakan untuk membantu membuat keputusan; b. Informasi diolah dan disajikan dari satu sumber data yaitu sistem akuntansi perusahaan. Perbedaan akuntansi keuangan dan akuntansi manajemen Karakteristik Akuntansi keuangan Akuntansi manajemen Pengguna informasi Pihak eksternal Pihak internal Fleksibilitas pelaporan Dibatasi oleh SAK dan prinsip akuntansi Tidak dibatasi SAK dan prinsip akuntansi Orientasi waktu Data masa lalu Data masa lalu dan prediksi masa yg akan datang Pengaruh yg ditimbulkan Informasi dan laporan akan berpengaruh pada pandangan pihak luar thd kondisi finansial perusahaan Informasi dan laporan akan berpengaruh pada perilaku manajemen dan pengambilan keputusan Karakteristik Pelaporan data Akuntansi keuangan Hanya informasi keuangan Akuntansi manajemen Keuangan dan non keuangan Jangka waktu pelaporan Kurang bervariasi Bervariasi Isi laporan Ringkasan (neraca) Terinci (piutang ) Hubungan dengan disiplin ilmu lain Kurang Luas ( ekonomi, sosial, matematik, statistik ) Ketepatan Tinggi Kurang (prediksi) 2. Tinjauan pada laporan keuangan dan manfaat laporan keuangan. A. Laporan keuangan. Proses/siklus akuntansi Bukti Transaksi Pencatata n Jurnal Peringkasa n Buku Besar Buku Pembantu Laporan Keuangan Pengikhtisaran/ Penganalisisan Dari sudut yang berkepentingan, ada tiga jenis laporan keuangan : 1. Laporan untuk manajemen ( laporan penentuan biaya per unit, prakiraan laba, dalam rangka untuk penyusunan strategi ); 2. Laporan untuk pihak eksternal perusahaan ( contoh untuk kepentingan kantor pajak, investor, kreditur, pemegang saham ); 3. Laporan untuk pihak-pihak khusus ( contoh laporan untuk kepentingan pasar modal, kantor pajak ). B. Jenis-jenis laporan keuangan : Syarat untuk memahami akuntansi manajemen yaitu kita harus memahami akuntansi keuangan. 1. Neraca ( Harta = utang + modal ); 2. Laporan laba rugi ( pendapatan – biaya = laba/rugi ); 3. Laporan perubahan modal/laba di tahan ( laba ditahan awal +/(-) laba/rugi – laba dibagikan = laba ditahan akhir ). C. Manfaat laporan keuangan. Adalah mengetahui posisi keuangan dari perusahaan pada suatu saat tertentu dan hasil usaha selama satu periode. Ada beberapa alat analisis untuk mengetahui kemampuan keuangan perusahaan dengan menghitung rasio-rasio keuangan. 1. Rasio likuiditas. Adalah untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendek nya. a. Current rasio (rasio lancar ) = aktiva lancar/utang lancar x 100 %= b. Cash rasio ( rasio kas ) = kas + efek/utang lancar x 100 % = c. Quick rasio ( rasio cepat ) = aktiva lancar – persediaan/utang lancar x 100% = d. Working capital to total assets rasio = aktiva lancar – utang lancar/total aktiva x 100 % = 2. Rasio solvabilitas. Adalah untuk mengetahui kemampuan perusahaan apabila dilikuidasi. Rasio solvabilitas = total aktiva/total utang x 100 % = 3. Rasio utang ( leverage ratio ). Adalah untuk mengetahui /mengukur kemampuan perusahaan dalam membayar utangnya. Biasanya rasio ini digunakan oleh pihak kreditor. Rasio utang thd modal/ total debt to equity ratio = total utang/jumlah modal sendiri x 100 % = b. Time interest earned ratio = EBIT/bunga utang jangka panjang x 100 % =, untuk mengetahui besarnya keuntungan untuk membayar bunga utang jangka panjang. 4. Rasio aktivitas. a. Rasio perputaran aktiva ( total assets turnover ) = penjualan netto/jumlah aktiva x 1 = b. Rasio piutang (receivable turnover )= penjualan kredit/piutang rata-rata x 1 = c. Periode rata-rata pengembalian piutang ( average collection periode ) = piutang rata-rata /penjualan kredit x 360 hari = … hari d. Perputaran persediaan ( inventory turnover ) = HPP/persediaan rata-rata x 1 = e. Periode rata-rata persediaan ( average day’s inventory )= persediaan rata-rata/HPP x 360 hari = ….. Hari 5. Rasio keuntungan. Adalah untuk mengetahui kemampuan perusahaan dalam menghasilkan keuntungan. a. , a. a. b. c. Margin keuntungan bruto ( gross profit margin ) = penjualan neto – HPP/penjualan neto x 100 % = Margin keuntungan neto ( net profit margin ) = keuntungan setelah pajak/penjualan neto x 100 % = ROI /Return On Investment = keuntungan setelah pajak/jumlah aktiva x 100 % = 6. Rasio rentabilitas. Adalah untuk mengetahui kemampuan perusahaan dalam menggunakan modalnya untuk memperoleh laba. Rasio rentabilitas = laba setelah pajak/modal sendiri x 100 % Modal sendiri : a. Modal saham b. Laba ditahan 7. LATIHAN ANALISIS LAPORAN KEUANGAN. ( exel akunt. Mana bb 2013 ) a. Likuiditas th 2002; b. likuiditas th 2003; c. rasio solvabilitas dan utang; d. Rasio aktivitas; e. rasio keuntungan dan rentabilitas. II. ANGGARAN FLEKSIBEL DAN ANALISIS PERILAKU BIAYA. 1. Anggaran fleksibel sebagai alat perencanaan dan pengendalian. Anggaran sebagai alat perencanaan dan pengendalian dibagi menjadi dua model : a. Anggaran tetap ( fixed budget ), yaitu perencanaan biaya untuk jangka waktu tertentu dengan jumlah biaya maksimal sebesar yang telah direncanakan. ( contoh biaya riset ). b. Anggaran fleksibel/variabel ( flexible budget ), yaitu anggaran yang tolok ukur kegiatannya dibagi pada berbagai tingkat kegiatan. ( contoh biaya produksi ). Contoh : PT. Ditiasa furniture Tbk, mempunyai informasi rencana pengeluaran biaya dan kapasitas produksi dan operasi sbb : Kapasitas 10.000 unit ( 100 % ) Kapasitas 8.000 unit ( 80 % ) Kapasitas 12.000 unit (120 % ) No. PT. DITIASA FURNITURE, TBK ANGGARAN TETAP BIAYA PRODUKSI DAN OPERASI Jenis Biaya Kapasitas 10.000 unit 1 Bahan baku 2 Upah langsung 3 Biaya overhead variabel 4 Biaya overhead tetap 5 Biaya pemasaran variabel 6 Biaya pemasaran tetap 7 Biaya administrasi & umum variabel Rp. 1.000.000.000 1.500.000.000 1.250.000.000 1.500.000.000 750.000.000 500.000.000 500.000.000 Jenis Biaya PT. DITIASA FURNITURE, TBK ANGGARAN FLEKSIBEL BIAYA PRODUKSI DAN OPERASI 8.000 unit 10.000 unit 12.000 unit (80%) (100%) (120%) Biaya Variabel : 5.600.000.000 Bahan baku Upah langsung Biaya overhead Biaya pemasaran Biaya adm & umum Biaya operasi lainlain Biaya tetap : 1.000.000.000 1.500.000.000 1.250.000.000 750.000.000 500.000.000 600.000.000 1. 2. 3. 4. Anggaran pendapatan dan biaya PT. Dino Elektro Realisasi pendapatan dan biaya PT. Dino Elektro Analisis anggaran tetap PT. Dino Elektro Analisis anggaran fleksibel PT. Dino Elektro File excel Akunt Mana BB 2013 Langkah-langkah menerapkan anggaran fleksibel untuk perencanaan dan pengendalian , adalah sebagai berikut : 1. Pada awal periode, perusahaan menyusun anggaran (budget) yang terdiri dari biaya variabel dan biaya tetap pada berbagai jenjang/tingkatan; 2. Pada saat data realisasi pelaksanaan diketahui, bandingkan dengan anggaran fleksibel pada tingkat kegiatan yang sama dan akan diketahui penyimpangan/deviasi realitas dari anggaran; 3. Analisis seluruh penyimpangan yang terjadi dan PERENCANAAN ( PLANNING ) mengevaluasi penyebabnya. KOREKSI & EVALUASI PELAKSANAAN (COORDINATING, DIRECTING) PENGENDALIAN (CONTROLLING) EVALUASI PELAKSANAAN 2. Analisis perilaku biaya untuk penyusunan anggaran fleksibel. Dalam penyusunan anggaran fleksibel biaya dipisahkan menjadi 2 kelompok, yaitu : a. Biaya variabel; b. Biaya tetap. Biaya variabel adalah biaya yang jumlah totalnya bervariasi atau berubah-ubah secara proporsional dengan volume kegiatan. Secara umum, biaya variabel mempunyai sifat : 1. Secara total berubah proporsional dengan perubahan kegiatan; 2. Per unit tidak dipengaruhi oleh kegiatan. Kegiatan (unit) % Biaya total % Biaya perunit 10.000 100 Rp. 1.000.000 100 Rp. 100 15.000 150 Rp. 1.500.000 150 Rp. 100 25.000 250 Rp. 2.500.000 250 Rp. 100 80 Rp. 800.000 80 Rp. 100 8.000 Biaya tetap adalah biaya yang jumlah totalnya tidak dipengaruhi oleh perubahan kegiatan. Biaya tetap mempunyai sifat : a. Jumlah totalnya tidak berubah walaupun kegiatan berubah; b. Biaya per unit semakin kecil apabila kegiatan semakin besar. Rp. Rp. 5.000 2.500 5.000.000 1.000 2.000 3.000 Grafik biaya tetap total Tgl 20-04-2013 volum 5.000 e 1.000 2.000 5.000 Grafik biaya tetap per unit c. Biaya Semi Variabel. Biaya Semi Variabel adalah biaya yang di dalamnya mengandung unsur biaya tetap dan biaya variabel. Contoh : biaya semi variabel Jam mesin Biaya pemeliharaan total Biaya pemeliharaan Per jam mesin 1.000 Rp. 10.000.000 Rp. 10.000 2.000 Rp. 18.000.000 Rp. 9.000 3.000 Rp. 25.000.000 Rp. 8.333 Kalau biaya tetap secara total akan sama besarnya, kalau variabel per unit akan sama saja, walaupun volume nya meningkat. d. Metode pemisahan biaya campuran ( semi variabel ). 1. Metode engineer ( engineering method ). a. Metode penghentian kegiatan (stand by method); b. Metode gerak dan waktu ( time and motion study method ) 2. Metode titik tertinggi dan terendah ( high and low point method ) 3. Metode diagram menyebar ( statistical scattergraph method ); 4. Metode kuadrat terkecil ( least square method ). Contoh : metode penghentian kegiatan. Perusahaan menghentikan kegiatannya selama satu bulan dan biaya tetap dibayar adalah Rp. 8.000.000 setelah perusahaan beroperasi kembali selama satu bulan dikeluarkan biaya Rp. 20.000.000 dan produksi sebanyak 15.000 unit. Maka biaya sebesar Rp. 20.000.000 disebut biaya semi variabel. Biaya tetap =Rp. 8.000.000 Biaya variabel ( Rp. 20.000.000 – Rp. 8.000.000 ) =Rp. 12.000.000 Biaya variabel per unit Rp. 12.000.000/15.000 = Rp. 800 per unit Contoh : metode titik tertinggi dan terendah. Formula menghitung biaya variabel per unit : BT – BR/KT- KR = BVU BT = biaya pada kapasitas tertinggi KR = kapasitas terendah BR = biaya pada kapasitas terendah BVU = biaya variabel per unit KT = kapasitas tertinggi Menghitung biaya tetap total dengan rumus : BTT = BT – ( KT x BVU ) BTT = biaya tetap total BT = biaya pada kapasitas tertinggi KT = kapasitas tertinggi BVU = biaya variabel perunit Kapasitas Biaya pemeliharaan total 5.000 jam Rp. 8.000.000 7.000 jam Rp. 8.800.000 8.000 jam Rp. 9.200.000 10.000 jam Rp. 10.000.000 Hitunglah : a. Berapakah biaya variabel per jam? b. Berapakah biaya tetap total ? c. Jika proses produksi sebanyak 12.000 jam, berapakah biaya total yang harus dikeluarkan ? Metode : kuadrat terkecil ( file excel akunt mana bb 2013 ). Y= a + bx Y = total biaya atau biaya periodik a = biaya tetap total b = biaya variabel per unit x = kegiatan periodik n = jumlah dari observasi yg digunakan ( bulanan, tahunan, dsb ) n (∑XY) - ∑X. ∑Y b = -------------------------n (∑ ) – (∑X)2 a = ∑Y/n – b (∑X/n) III. DIRECT COSTING DAN ANALISIS BIAYA, VOLUME DAN LABA. 1. Pengertian biaya. a. Biaya tetap b. Biaya variabel Contoh : biaya tetap a. BOP b. Biaya pemasaran c. Biaya administrasi dan umum Contoh biaya variabel : a. BBB b. BTKL c. BOP d. Biaya pemasaran e. Biaya administrasi dan umum 2. Analisis BEP. P = price V= variabel F= fixed Penjualan = Biaya tetap + biaya variabel P (x) = F + V (x) P (x) – V (x) = F X (P-V) = F X = F/(P-V) mencari BEP dalam unit. ( formula 1 ) P-V = kontribusi margin ( marginal income ) Mencari BEP dalam rupiah: BEP = biaya tetap/kontribusi margin dalam % Biaya tetap Sales – biaya variabel sales Biaya tetap Sales – Biaya variabel Sales Sales BiayaTetap (formula 2) BV = biaya variabel perunit 1 - BV P = harga jual per unit P Jika ada laba yang diinginkan oleh perusahaan. BEP dalam unit : X = F + laba yg diharapkan/(P-V) ( formula 3 ) Contoh : Harga jual per unit Rp. 2.500 Biaya variabel per unit Rp. 1.500 Biaya tetap Rp. 75.000 Laba yang diharapkan Rp. 25.000 BiayaTetap + laba (formula 4) BV = biaya variabel perunit 1 - BV P = harga jual per unit P Break even mixed. Jenis produk Penjualan (Rp.) (A) Biaya variabel (Rp) (B) Marjin (Rp) (C)=(A) – (B) Kontribusi % (C)/(A) x100% A 1.200.000 900.000 300.000 25 B 1.600.000 960.000 640.000 40 C 1.400.000 700.000 700.000 50 D 800.000 440.000 360.000 45 TOTAL 5.000.000 3.000.000 2.000.000 Biaya tetap total Rp. 1.600.000 a. Produk yang mempunyai kontribusi marjin terbesar akan digunakan untuk menutup biaya tetap pertama; b. Kemudian menyusul produk yang memberikan kontribusi marjin lebih kecil, dan seterusnya. Jumlah biaya tetap total Rp. 1.600.000 Kontribusi marjin produk C Rp. 700.000 Kontribusi marjin produk D Rp. 360.000 Kontribusi marjin produk B Rp. 540.000 Jumlah kontribusi marjin Rp. 1.600.000 untuk Kontribusi marjin sebesar Rp. 1.600.000 tersebut akan dicapai Menutup biaya tetap total pada penjualan sebesar : Produk C = 100/50 xRp. 700.000 = Rp. 1.400.000 Produk D = 100/45 xRp. 360.000 = Rp. 800.000 Produk B = 100/40 xRp. 540.000 = Rp. 1.350.000 Penjualan untuk menutup biaya total = Rp. 3.550.000 Jika produk C, D dan B terjual semua, maka akan memperoleh keuntungan Rp. 100.000 Produk Harga jual/u Biaya variabel/u Biaya tetap/u Kapasitas (unit) A Rp. 5.000 Rp. 2.250 Rp. 1.000 14.000 B Rp. 3.000 Rp. 1.500 Rp. 1.000 16.000 C Rp. 2.500 Rp. 1.500 Rp. 1.000 20.000 Jumlah A = 31.500.000 50.000 B = 24.000.000 C = 30.000.000 + Biaya tetap total Rp. 50.000.000,00 85.500.000 Kontribusi margin : produk A = 55 % ( 5.000-2.250/5.000 ) produk B = 50 % ( 3.000-1.500/3.000 ) produk C = 40 % (2.500-1.500/2.500 ) Produk Harga jual/u Kapasitas (unit) Anggaran penjualan A Rp. 5.000 14.000 Rp. 70.000.000 B Rp. 3.000 16.000 Rp. 48.000.000 C Rp. 2.500 20.000 Rp. 50.000.000 Jumlah 50.000 Rp. 168.000.000 Break even mixed : Penjualan Produk A = 100/55 x 38.500.000 = Rp. 70.000.000 Penjualan Produk B = 100/50 x 11.500.000 = Rp. 23.000.000 ( kekurangan ) jumlah Rp. 93.000.000 Break even total : Rp. 50.000.000 ------------------------------------= Rp. 102.040.816 1 – (85.500.000/168.000.000) 168.000.000 – 93.000.000 Margin of safety mixed = ----------------------------------x 100 % = 44,64 % 168.000.000 168.000.000 – 102.040.816 Margin of safety total = --------------------------------------- x 100 % = 39,26 % 168.000.000 Jenis produk Penjualan (Rp.) (A) Biaya variabel (Rp) (B) Marjin (Rp) (C)=(A) – (B) Kontribusi % (C)/(A) x100% Q 2.000.000 35 R 1.800.000 30 S 2.500.000 40 T 3.000.000 45 TOTAL Jumlah biaya tetap total Rp. 2.500.000 Kontribusi marjin produk Kontribusi marjin produk Kontribusi marjin produk Jumlah kontribusi marjin untuk Menutup biaya tetap total Rp. Kontribusi marjin sebesar Rp. …………. tersebut akan dicapai pada penjualan sebesar : Produk = Produk = Produk = Penjualan untuk menutup biaya total = Rp……….. Jika produk Q,R,S dan T terjual semua, maka akan memperoleh keuntungan Rp. ………………… JENJANG KEAMANAN ( MARGIN OF SAFETY =MOS). Jenjang keamanan/batas aman adalah selisih penjualan menurut anggaran dengan penjualan dalam keadaan break even yang dinyatakan dalam persentase. Jenjang keamanan memberikan informasi pada manajemen seberapa besar penurunan penjualan masih menunjukkan tingkat keamanan atau tidak mengakibatkan rugi. ( dalam kondisi BEP ). Penjualan menurut anggaran – Penjualan pada BEP MOS = ------------------------------------------------------------------- x 100 % Penjualan menurut anggaran Contoh : biaya tetap total Rp. 1.000.000 harga jual Rp. 2.000 biaya variabel per unit Rp. 1.200 kapasitas anggaran 2.000 unit hitung margin of safety (MOS) ? Soal : 1. Apabila biaya tetap total Rp. 10.000.000,00 dan biaya variabel per unit Rp. 600,00 break even dicapai pada 25.000 unit, maka harga jual per unit adalah sebesar ? 2. Sebuah perusahaan mempunyai data operasi sebagai berikut: biaya tetap total Rp. 6.000.000,00 kapasitas maksimum 10.000 unit, biaya variabel per unit Rp. 800,00 dan harga jual per unit Rp. 2.000,00 hitunglah BEP dan margin of safety ? IV. SISTEM PENENTUAN HARGA POKOK VARIABEL DAN PENUH; 1. Perhitungan harga pokok produksi penuh ( full costing ). Elemen/komponen harga pokok produksi penuh/konvensional yaitu : a. Biaya bahan baku b. Biaya upah langsung c. Biaya overhead pabrik variabel d. Biaya overhead pabrik tetap Contoh : a. Kapasitas fasilitas terpasang normal 100.000 unit/th atau 25.000 unit/triwulan; b. Biaya produksi perunit : - bahan baku Rp. 6.000 - upah langsung Rp. 5.000 - Biaya overhead pabrik variabel Rp. 1.500 - Biaya overhead pabrik tetap Rp. 2.000 + Harga pokok produksi per unit Rp. 14.500 c. Biaya operasi variabel Rp. 2.500 per unit d. Biaya operasi tetap Rp. 100.000.000 per triwulan d. Harga jual per unit Rp. 25.000 e. Produksi , penjualan, persediaan awal dan akhir 2002 ( dalam unit ) Keterangan Triwula I Triwulan II Triwulan III Triwulan IV Persediaan awal 0 0 Produksi 25.000 25.000 20.000 28.000 Penjualan 25.000 20.000 25.000 24.000 Persediaan akhir 5.000 5.000 0 0 4.000 Kelemahan metode harga pokok penuh ( full costing ) yaitu : 1. Menekankan pada produksi bukan pada penjualan ( lihat laporan laba rugi triwulan III dan IV; ( excel akun mana BB 2013 sheet 2 ) 2. Biaya overhead pabrik tetap menambah persediaan akhir, dan akan dibebankan pada periode berikutnya, padahal biaya overhead pabrik tetap adalah biaya periode yang harus dibebankan pada periode yang bersangkutan. 2. Perhitungan harga pokok produksi variabel ( variabel costing ). Elemen/komponen harga pokok produksi variabel yaitu : a. Biaya bahan baku b. Biaya upah langsung c. Biaya overhead pabrik variabel Perbedaan perhitungan metode full costing dan variabel costing yaitu terletak pada : a. Laba kotor ( gross profit ); b. Penentuan harga pokok produksi persediaan; c. Laba bersih operasi. (excel akun mana BB 2013 sheet 2 ) Contoh : a. Biaya produksi perunit : - bahan baku Rp. 6.000 - upah langsung Rp. 5.000 - Biaya overhead pabrik variabel Rp. 1.500 + Rp. 12.500 Manfaat metode direct costing bagi manajemen : 1. Direct costing sebagai alat perencanaan laba; ( dengan diketahuinya marjin kontribusi maka akan lebih mudah melakukan perencanaan laba jangka pendek dengan analisis break even point ); 2. Direct costing sebagai petunjuk penentuan harga jual; ( dalam kondisi persaingan sempurna, perusahaan akan lebih mudah menentukan harga dengan analisis kontribusi marjin ). ( tgl 30 maret 2014 ) Penjelasan Sblm perluasan Stlh perluasan pasar pasar Penjualan 75.000 unit @Rp.1.000 Rp. 75.000.000 Penjualan 100.000 unit @Rp.950 Biaya variabel Rp. 600/unit Rp. 95.000.000 Rp. 45.000.000 Rp. 60.000.000 Kontribusi marjin Rp. Rp. 30.000.000 35.000.000 3. Direct costing untuk pengambilan keputusan manajemen; Biaya tetap Rp. Rp. Latihan : perluasan pasar Penjelasan Sblm perluasan pasar Penjualan 55.000 unit @Rp.2.000 Rp. Stlh perluasan pasar Penjualan 70.000 unit @Rp.1.800 Rp. Biaya variabel Rp. 1.000/unit Rp. Rp. Kontribusi marjin Rp. Rp. Biaya tetap Penjelasan Rp. Rp. 35.000.000 Sblm perluasan 35.000.000 Stlh perluasan pasar pasar Rp. Rp. Rp. Laba bersih Penjualan 56.000 unit @Rp.2.000 Penjualan 70.000 unit @Rp.1.600 Rp. Biaya variabel Rp. 1.000/unit Rp. Rp. Kontribusi marjin Rp. Rp. Contoh : - Masalah memasuki pasar-pasar baru; - Perluasan usaha; - Memenuhi atau tidak memenuhi pesanan khusus; - Membuat sendiri atau memesan bahan pembantu atau suku cadang tertentu. Penjelasan Sebelum ada pesanan Penjualan 750 @Rp.1.000 Rp. Penjualan (750 @Rp.1.000 )+(200 @Rp.700) Stlh ada pesanan 750.000 750 unit Rp. 890.000 950 unit Biaya variabel Rp. 500/unit Rp. 375.000 Rp. 475.000 Kontribusi marjin Rp. 375.000 Rp. 415.000 Biaya tetap Rp. 300.000 Rp. 300.000 Laba bersih Rp. 75.000 Rp. 115.000 Catatan : harga jual pesanan khusus lebih kecil dari harga jual normal. Latihan : adanya pesanan khusus : Kapasitas mesin 10.000 unit Ada pesanan khusus 1.500 unit dengan harga Rp. 650 Penjelasan Penjualan 7.500 unit @Rp.1.000 Sebelum ada pesanan khusus Stlh ada pesanan khusus Rp. Penjualan Rp. Biaya variabel Rp. 600/unit Rp. Rp. Kontribusi marjin Rp. Rp. Biaya tetap Rp. 1.000.000 Rp. 1.000.000 Laba bersih Rp. Rp. Buat perhitungan laba rugi sebelum dan setelah ada pesanan khusus? Apakah pesanan khusus tersebut diterima ? Berikan alasannya? V. ANALISIS DIFERENSIAL. I. Konsep biaya relevan dalam pengambilan keputusan jangka pendek. A. Karakteristik informasi yang digunakan dalam pengambilan keputusan. 1. Relevan (relevancy); 2. Akurat (accurance)/dapat dipercaya; 3. Tepat waktu (timelines); 4. Berkualitas (qualitative factor). B. Klasifikasi konsep biaya dalam pengambilan keputusan. 1. Konsep biaya masa lalu dan biaya yang akan datang ( contoh penyusutan mesin lama dan mesin baru); 2. Konsep biaya tenggelam dan biaya tunai ( contoh biaya penyusutan dan biaya gaji karyawan ); Jenis biaya Besarnya dipengaruhi oleh perubahan volume 3. Konsep biaya relevan dan tidak relevan; Bahan baku Dipengaruhi oleh pesanan Gelas plastik Dipengaruhi oleh pesanan Upah langsung Dipengaruhi oleh pesanan Penyusutan fasilitas Tidak Dipengaruhi oleh pesanan Gaji tetap Tidak Dipengaruhi oleh pesanan Ada syarat-syarat yang harus dipenuhi oleh elemen biaya yang di kategorikan relevan, yaitu : a. Berbeda untuk setiap alternatif; b. Berhubungan dengan waktu yang akan datang. Jenis biaya Berbeda tiap alternatif (produksi) Sudah atau akan dikeluarkan Sifat biaya Bahan baku Ya Akan dikeluarkan Relevan Gelas plastik Ya Akan dikeluarkan Relevan Upah langsung Ya Akan dikeluarkan Relevan Penyusutan fasilitas Tidak Sdh dikeluarkan di masa lalu Tdk relevan Gaji tetap Tidak Dikeluarkan setiap wkt Tdk Untuk pengambilan keputusan manajemen, seharusnya hanya berlalu relevan biaya relevan saja yang diperhitungkan, apabila jumlah biaya relevan masih dibawah harga penawaran sebaiknya pesanan khusus diterima. Tujuan analisis biaya relevan dalam pengambilan keputusan yaitu untuk memaksimumkan laba. Objek yg hrs dipertimbangk an Tahap 1 Apakah ada kapasitas menganggur ya Tahap 2 Apakah tambahan pendapatan lebih besar dari biaya y relevan a Tahap 3 Apakah merusak harga pasar/harga umum td k Tahap 4 Apakah objek tersebut terjadi kontinu td k Objek diterima Skema pertimbangan yang mendasari pengambilan keputusan jangka pendek tidak Objek ditolak tidak Objek ditolak Ya Objek ditolak Ya Objek ditolak Contoh : kasus membeli atau membuat sendiri ( buy or make decision ). Perusahaan buku tulis RAJIN, memiliki mesin kapasitas 100.000 unit buku, kapasitas yg digunakan 60.000 unit, sedangkan sisanya 40.000 unit digunakan untuk mencetak sampul. Biaya untuk mencetak sampul 40.000 unit sbb : Total 40.000 unit Per unit Bahan baku sampul Rp. 20.000.000,00 Rp. 500,00 Upah langsung Rp. 16.000.000,00 Rp. 400,00 BOP variabel Rp. 24.000.000,00 Rp. 600,00 BOP tetap Rp. 20.000.000,00 Rp. 500,00 Jumlah Rp. 80.000.000,00 Rp. 2.000,00 Biaya overhead pabrik tetap sebesar Rp. 50.000.000,00 dengan distribusi pembebanan kepada buku tulis 60 % dan sampul 40 %. Jika ada perusahaan percetakan BAGUS yang menawarkan untuk men-supply sampul dengan harga penawaran Rp. 1.750,00, bagaimana pendapat anda ? Apakah lebih baik membeli atau membuat sendiri ? Berapa harga per unit sampul jika membeli ? Analisis : Jenis biaya Membuat sendiri Memesan/beli Relevan/tdk relevan Bahan sampul Upah langsung BOP variabel BOP tetap Beli Rp. 1.750 x 40.000 unit Jumlah biaya Harga perunit Latihan : Perusahaan PT.XYZ mempunyai kapasitas idle/menganggur dan bisa digunakan membuat produk suku cadang A, biaya pembuatan suku cadang tersebut yang diperlukan setiap 20.000 unit adalah sbb : -Bahan baku Rp. 1.000.000.000,00 - upah langsung Rp. 1.500.000.000,00 - Bop variabel Rp. 1.000.000.000,00 - BOP tetap Rp. 500.000.000,00 -Gaji tetap pegawai Rp. 600.000.000,00 a. b. Hitunglah biaya relevan untuk pemilihan alternatif membeli atau membuat sendiri ? Apabila PT.RAPI menawarkan untuk men-supply suku cadang A dengan harga Rp. 230.000,00 per unit apakah tawaran tersebut akan diterima ? Berikan alasannya? JENIS BIAYA MEMBUAT SENDIRI MEMESAN/BELI Relevan/tdk relevan 1 2 3 4 5 Jumlah biaya Harga per unit Kesimpulan ? Kalau membuat sendiri Rp. unit Sedangkan kalau memesan/beli Rp. unit Per Per 2. Konsep biaya kesempatan (opportunity cost) dalam pengambilan keputusan. Biaya kesempatan adalah beban yang harus dipertimbangkan karena perusahaan memilih suatu alternatif, atau sering diartikan sebagai pendapatan yang tidak jadi diperoleh karena diambilnya suatu keputusan. Contoh : Seorang akuntan bekerja mendapatkan gaji Rp. 60 jt pertahun, jika dia membuka kantor akuntan sendiri diperkirakan memperoleh pendapatan Rp. 150 jt pertahun, biaya operasi 75 jt pertahun. Gaji yang tidak diperoleh lagi sebesar Rp. 60 jt tersebut disebut biaya kesempatan. Contoh : toko “Rasni” mempunyai kios yang sekarang disewakan pemilihan alternatif usaha pertahun Rp.Anggaran 2.000.000,00 ada rencana kios: tersebut dipakai sendiri untuk persewaan CD dan VCD. Uraian CD dan VCD rental Disewakan Pendapatan Rp. 14.000.000 Rp. 2.000.000 Biaya operasi Rp. 11.000.000 0 Kontribusi laba Rp. 3.000.000 Rp. 2.000.000 Pendapatan Rp. 2.000.000 yang hilang merupakan biaya Contoh : kasus mengolah lebih lanjut atau menjual produk. Sebuah perusahaan kulit bisa memilih alternatif menjual kulit mentah (kulit yang belum diolah) atau mengolah lebih lanjut. Harga jual kulit mentah Rp. 45.000,00 perlembar dengan harga pokoknya Rp. 30.000,00 perlembar apabila diolah lebih lanjut menjadi kulit yang sudah jadi dengan harga jual perlembar Rp. 75.000,00, dan tambahan biaya variabel adalah Rp. 32.000,00 perlembar, perusahaan bisa membuat 10.000 lembar per bulan. Uraian Menjual kulit mentah Kulit jadi Pendapatan Harga pokok Biaya diferensial Biaya kesempatan Kelebihan/kekurangan pdtpn diferensial Biaya diferensial adalah tambahan biaya meneruskan proses Dari biaya diferensial kulit jadi 3. Konsep biaya bisa terhindarkan dan tidak bisa terhindarkan dalam pengambilan keputusan. Biaya terhindarkan (avoidable cost) merupakan elemen biaya yang tidak jadi dikeluarkan karena terpilihnya suatu alternatif. Biaya tidak bisa terhindarkan ( unavoidable cost )ditekankan pada elemen biaya tetap. Uraian Penjualan Laporan laba rugi PT “TAAT” Toko buku Foto copy Rp. 100.000.000 Rp. 10.000.000 Harga beli buku/kertas Rp. 50.000.000 Rp. 6.000.000 Upah tenaga kerja Rp. 10.000.000 Rp. 2.000.000 Biaya penyusutan peralatan Rp. 5.000.000 Rp. 1.000.000 Biaya administrasi Rp. 5.000.000 Rp. 500.000 Biaya sewa kios Rp. 6.000.000 Rp. 1.000.000 Total biaya Rp. 76.000.000 Rp. 10.500.000 Laba (rugi) Rp. 24.000.000 Rp. ( Biaya variabel : Biaya tetap : 500.000 ) Pemilik perusahaan bermaksud menutup usaha foto copy karena rugi, bagaimana dampak dari penutupan usaha tersebut. Analisis : jika usaha foto copy ditutup Jenis biaya Avoidable cost Unavoidable cost Penjelasan Harga kertas Rp. 6.000.000 Bisa dihindarkan Upah tenaga kerja Rp. 2.000.000 Penyusutan Rp. 1.000.000 Biaya administrasi Rp. 500.000 Bisa dihindarkan Tetap harus ditanggung karena sunk cost Tetap hrs ditanggung Sewa bisa dihindarkan Sewa ruang Rp. 1.000.000 bulanan Penjualan yang hilang karena penutupan usaha foto copy Rp. 10.000.000,00 Total Rp. 9.000.000 Biaya yang bisa dihindarkan karena menutup usaha 9.000.000,00) Laba yang hilang karena menutup usaha foto copy 1.000.000,00 (Rp. Rp. Uraian PT. TAAT LAPORAN PEMILIHAN ALTERNATIF MENUTUP/MELANJUTKAN USAHA FOTO COPY Penjualan Menutup Melanjutkan Rp. 100.000.000 Rp. 110.000.000 Harga beli buku/kertas Rp. 50.000.000 Rp. 56.000.000 Upah tenaga kerja Rp. 10.000.000 Rp. 12.000.000 Biaya sewa kios (biaya tetap) Rp. 6.000.000 Rp. 7.000.000 Biaya terhindarkan: Biaya tidak bisa dihindarkan: Biaya penyusutan alat Rp. 6.000.000 Rp. 6.000.000 Biaya administrasi Rp. 5.500.000 Rp. 5.500.000 Total biaya Rp. 77.500.000 Rp. 86.500.000 Laba (rugi) Tgl 20 april 2014 Rp. 22.500.000 Rp. 23.500.000 Latihan : Perusahaan transportasi PT. LINTAS CEPAT mempunyai dua kelompok usaha transportasi, dengan laporan usaha kuartal I sebagai berikut : Uraian Angkutan kota Angkutan barang Pendapatan Rp. 500.000.000 Rp. 120.000.000 Bahan bakar Rp. 100.000.000 Rp. 60.000.000 Biaya tenaga kerja 20 % x pendapatan Rp. 100.000.000 Rp. 24.000.000 Penyusutan kendaraan Rp. 50.000.000 Rp. 25.000.000 Penyusutan gedung kantor Rp. 60.000.000 Rp. 10.000.000 bulanan Rp. Rp. CEPAT yang 1.Service Hitunglah avoidable cost dari perusahaan PT.LINTAS 60.000.000 15.000.000 berhubungan dengan angkutan barang ? 2.Total Apabila biaya angkutan barang ditutup Rp. maka hitunglah Rp. total biaya perusahaan ? 370.000.000 134.000.000 3. Berapa laba perusahaan apabila angkutan barang ditutup ? Analisis: Jenis biaya Avoidable cost Unavoidable cost Keterangan Laporan laba rugi PT. Lintas Cepat Uraian Menutup Melanjutkan 1. a. VI. PENENTUAN HARGA JUAL DAN LAPORAN UNTUK MANAJEMEN. Pengambilan keputusan tentang harga jual. faktor-faktor yang mempengaruhi harga jual. Pengembalian modal Laba untuk deviden 1. Laba yang 2. Produk diinginkan atau penjualan produk Laba utk ekspansi Trend penjualan Biaya variabel dan tetap Harga perdana/bukan Penggunaan modal efektif/tdk Joint cost Volume penjualan Diskriminasi harga Kapasitas penuh/menganggu r Harga yang logis HARGA JUAL 3. Biaya dan 4. Faktor produk konsumen dan persaingan Elastisitas permintaan Siapa pelanggannya Pasar homogen/heterog en Persaingan tajam/tdk b. Situasi Pasar. Situasi pasar yang berpengaruh kepada penentuan harga jual dibagi menjadi tiga : 1. Situasi persaingan ( persaingan harga, persaingan produk (kualitas/kemasan), persaingan pelayanan ); 2. Elastisitas permintaan ( jika ada perubahan harga baik naik/turun akan mempengaruhi permintaan ), biasanya permintaan elastis terjadi pada barang-barang sekunder/luks, sedangkan inelastis terjadi pada barangbarang primer atau kebutuhan pokok; 3. Sifat dari produk ( produk homogen yang menentukan harga mekanisme pasar, sedangkan produk heterogen yang menentukan harga penjual, contoh motor harley davidson ). c. Metode harga jual. 1. Gross margin pricing ( metode ini cocok diterapkan oleh perusahaan dagang ), caranya yaitu dengan menentukan persentase tertentu diatas harga produk yang dibeli. Formula = cost produk + (persentase mark up x dasar penentuan mark up ). 2. Direct cost pricing ( di terapkan untuk produk yang Formula = (biaya produksi variabel + biaya lain-lain variabel) + (% yang diinginkan x dasar penentuan laba ). Jenis biaya Produk A Produk B Bahan baku Rp. 100.000 Rp. 150.000 Upah langsung Rp. 75.000 Rp. 125.000 Overhead variabel Rp. 125.000 Rp. 125.000 Biaya operasi variabel Rp. 50.000 Rp. 100.000 Jumlah biaya variabel Rp. 350.000 Rp. 500.000 Marginal income yang diinginkan dari biaya variabel produk A = 20 % dan produk B=15 %. Harga jual produk A = Rp. 350.000 + (20%x Rp. 350.000) = Rp. 420.000 Harga jual produk B = Rp. 500.000 + (15 % x Rp. 500.000 ) = Rp. 575.000 3. Full costing pricing ( metode ini hampir sama dengan metode direct cost pricing, namun metode ini semua jenis biaya baik Formula = biaya produksi total + margin (biaya produksi total) + biaya operasi Contoh : Jenis biaya Biaya per unit Biaya bahan baku Rp. 3.000 Biaya tenaga kerja langsung Rp. 4.000 Biaya overhead pabrik variabel Rp. 3.500 Biaya overhead pabrik tetap Rp. 2.500 Total biaya produksi Rp. 13.000 Biaya operasi variabel Rp. 2.000 Biaya operasi tetap Rp. 1.500 Total biaya operasi Rp. 3.500 Harga Total jual = Rp. 13.000 + 20 %Rp. (Rp. 13.000 ) + Rp. 3.500 biaya 16.500 = Rp. 13.000 + Rp. 2.600 + Rp. 3.500 = Rp. 19.100 4. Time and material pricing ( metode ini biasanya digunakan oleh perusahaan-perusahaan jasa dalam menetapkan harga jual, contoh reparasi mobil, notaris, dokter, konsultan, salon kecantikan dll ). Contoh : Perusahaan reparasi mobil “ amarta “ menerima pesanan untuk reparasi mobil dengan menggunakan : 1. Bahan/suku cadang seperti busi, kanvas yang biayanya Rp. 100.000 2. Upah ahli dan tenaga kerja lain Rp. 50.000 3. Jasa penggunaan alat elektronik Rp. 25.000 Perusahaan menentukan akan mengambil tambahan untuk menutup indirect cost dan laba sbb: 1. Suku cadang dinaikkan 20 % = Rp. 120.000 2. Upah dinaikkan 20 % = Rp. 60.000 3. Jasa elektronik dinaikan 20 % = Rp. 30.000 Jadi harga jual jasa reparasi mobil Rp. 210.000 5. Return on capital employed pricing. Metode ini prosedurnya dengan menentukan persentase mark up tertentu dari capital employed, yaitu kapital (cost) yang dianggap mempunyai peranan dalam memproduksi barang (produk). Formula : Harga jual = total cost + (persentase return x total capital employed) -------------------------------------------------------------------------volume penjualan dalam unit Contoh : Sebuah perusahaan mempunyai data sebagai berikut : Total cost Rp. 210.000.000 Total capital employed Rp. 200.000.000 Volume penjualan 50.000 unit Persentase return pada capital employed yang diinginkan perusahaan 20 % Harga jual ? Latihan : Jenis biaya per unit Produk X Produk Y Bahan baku Rp. 100.000 Rp. 150.000 Upah langsung Rp. 50.000 Rp. 100.000 Overhead variabel 200 % x upah langsung Rp. Rp. Biaya operasi variabel Rp. 50.000 Rp. 100.000 Jumlah biaya variabel Rp. Rp. ? ? Marginal income yang diinginkan dari harga jual produk X = 25 % dan produk Y= 20 %. Hitunglah harga jual produk X dan Y ? ? ? Produk X = Harga jual – biaya variabel = kontribusi margin X – 300.000 = X. 0,2 X – 0,2 X = 300.000 0,80 X = 300.000 X = 300.000/0,8 = 375.000 Produk Y =