COST ACCOUNTING (Akuntansi Biaya)

advertisement

")

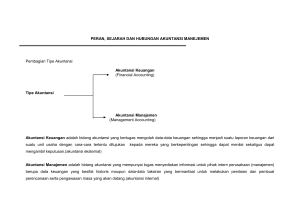

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Akuntansi Biaya dan Pengertian Biaya REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage learning (BOOK) 1 Akuntansi Keuangan (Financial accounting ) 13 -2 Akuntansi Akuntansi Manajemen (Management accounting ) AKUNTANSI KEUANGAN AKUNTANSI MANAJEMEN Pemakai utama Pihak Eksternal Pihak Internal Lingkup informasi Perusahaan scr keseluruhan Bagian perusahaan Fokus informasi Orientasi masa lalu Orientasi masa yad Kriteria bagi informasi Dibatasi PABU Tidak ada batasan Disiplin sumber Ilmu ekonomi Ilmu ekonomi dan psikologi sosial Isi laporan Laporan ringkasan perush keseluruhan Laporan rinci mengenai bagian perusahaan Sifat informasi Ketepatan informasi = penting Unsur taksiran besar Rentang waktu Kurang fleksibel.kwrtal,smt,th Fleksibel,harian,mingguan Accountants Financial accountants provide information to external parties Managerial accountants provide information to internal users Investors Creditors Regulators Donors Managers Cost accountants provide information to both internal and external users Product cost information 13 -3 Introduction to Cost Accounting 13 -4 Pentingnya Cost Accounting Information? Cost accounting menyediakan informasi untuk pengendalian operasi perusahaan dan rencana pada masa yang akan datang. Cost accounting merupakan bagian dari kedua jenis akuntansi (financial 13 -5 and management accounting) yang mengumpulkan dan menganalisis cost information. a) Financial accounting memerlukan cost accounting dalam bentuk inventory costing untuk laporan keuangan. b) Management accounting memerlukan cost accounting dalam bentuk product cost data untuk laporan khusus bagi manajemen. 5 13 -6 Basic Cost Concepts Cost adalah KAS atau setara dg KAS yg dikorbankan untuk mendapatkan barang/jasa yg diperkirakan akan membawa manfaat saat ini atau masa yg akan datang. Costs dimaksudkan untuk mendapatkan manfaat Cost yg sudah dimanfaatkan disebut BEBAN Cost yg belum menjadi beban dilaporkan sebagai ASET pada NERACA Membebankan cost ke OBYEK scr akurat merupakan hal yg sangat krusial. 13 -7 Cost Object Objek Biaya adalah setiap item, seperti produk,Pelanggan, departmen, proyek, aktifitas, dsbdimana biaya diukur dan dibebankan. Contoh: Buku tulis adalah cost object jika anda menentukan berapa harga pokok buku tulis tsb. Klasifikasi Biaya Klasifikasi Biaya Menurut : Objek Biaya Waktu pengakuan / Laporan Keuangan Perilaku Biaya / Volume Produksi 13 -8 13 -9 Klasifikasi Biaya Menurut Objek Biaya Contoh Mobil = • Ban • Kulit • Cat • Tenaga Kerja di Lini Produksi Biaya Langsung Contoh Mobil = • Lem Pabrik = • Tenaga Kerja Kebersihan Biaya Tidak Langsung Klasifikasi Biaya Menurut Waktu Pengakuan / Laporan Keuangan BIAYA PABRIKASI/ BIAYA PABRIK: Biaya Bahan Biaya Tenaga Kerja Biaya Overhead Pabrik (BOP) BIAYA KOMERSIAL/ BIAYA PERIODE: Biaya Pemasaran Biaya Administrasi dan Umum 13 -10 BIAYA PABRIKASI/ BIAYA PABRIK: 13 -11 BIAYA BAHAN Biaya Bahan Baku Biaya Bahan PenolongBOP BIAYA TENAGA KERJA Biaya Tenaga Kerja Langsung (BTKL) Biaya Tenaga Kerja Tidak Langsung (BTKTL) BOP BIAYA KOMERSIAL/ BIAYA PERIODE 13 -12 Klasifikasi Biaya Menurut Perilaku/ Volume Produksi • Biaya Variabel ( Variabel cost ) • Biaya Tetap ( Fixed cost ) • Biaya Semi Variabel 13 -13 BIAYA VARIABEL Biaya variabel adalah biaya yang bila dikaitkan dengan volume secara per unit akan selalu tetap meskipun volume produksi berubah-ubah,akan tetapi secara total biaya tersebut jumlahnya akan berubah sesuai dengan proporsi perubahan aktivitas. 13 -14 13 -15 BIAYA VARIABEL 13 -16 GRAFIK BIAYA VARIABEL 13 -17 BIAYA TETAP Biaya Tetap adalah biaya yang secara total tidak berubah jumlahnya meskipun jumlah produksi berubah. 13 -18 BIAYA TETAP 13 -19 BIAYA TETAP 13 -20 BIAYA SEMI VARIABEL Biaya (Y) Y=a+bX b a 0 Aktivitas (unit) X METODE PENGUMPULAN BIAYA PRODUKSI Perusahaan yang berproduksi berdasarkan pesanan Perusahaan yang berproduksi masa 13 -21 METODE PENENTUAN BIAYA / HARGA POKOK PRODUKSI • VARIABEL COSTING • FULL COSTING 13 -22 13 -23 Bahan Baku Langsung Tenaga Kerja Langsung Overhead Variabel Variable costing (biaya variabel) Hanya membebankan biaya manufaktur variabel ke produk. Full costing 13 -24 (biaya penuh) membebankan semua biaya manufaktur pada produk; termasuk Bahan Baku Langsung overhead tetap. Tenaga Kerja Langsung Overhead Variabel Overhead Tetap 13 -25 Komponen Rantai Nilai ARUS BIAYA PADA PERUSAHAAN PERDAGANGAN KAS PERSEDIAAN L/R (Laporan Laba Rugi) PENJUALAN KAS 120 200 PERSEDIAAN 200 13 -26 120 120 200 L/R HPP 200 200 200 120 ARUS BIAYA PERUSAHAAN MANUFAKTUR BAHAN PRODUK JADI PROSES PRODUKSI TENAGA KERJA Overhead 13 -27 JUAL BAHAN BARANG DALAM PROSES XX XX XX BIAYA OVERHEAD XX XX BIAYA T K XX XX XX XX XX XX XX XX PRODUK JADI XX X HPP X 13 -28 13 -29 13 -30 13 -31 THE END Materi Selanjutnya: Metode Harga Pokok Pesanan 32