laporan keuangan bank - Rangkuman Materi Akuntansi

advertisement

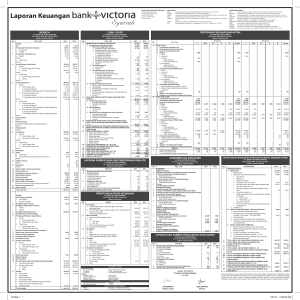

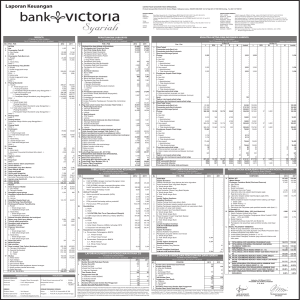

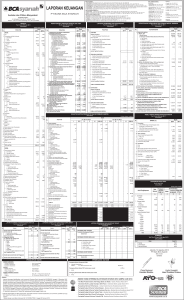

LAPORAN KEUANGAN BANK Laporan keuangan bank disusun sebagai bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan selama periode tertentu. Jenis laporan keuangan bank baik untuk Bank Umum maupun BPR adalah; 1. Laporan Keuangan Bulanan 2. Laporan Keuangan Triwulanan 3. Laporan Keuangan Tahunan AP/Laporan Keuangan Bank 2 A. LAPORAN KEUANGAN BULANAN 1. Disajikan oleh Bank kepada BI untukposisi Januari s/d Desember dan diumumkan di home page BI Format yang digunakan sesuai format yang telah ditentukan Laporan keuangan bulanan merupakan laporan keuangan bank secara individu yang merupakan gabungan antara kantorpusat bank dengan seluruh kantor bank 2. 3. Laporan yang disajikan dalam Laporan keuangan Bulanan; 1. Laporan laba/Rugi 2. Laporan komitmen dan kontinjensi 3. Neraca 4. Laporan Kualitas Aktiva Produktif dan Informasi Lainnya AP/Laporan Keuangan Bank 3 B. LAPORAN KEUANGAN TRIWULANAN Laporan keuangan ini disajikan untuk akhir bulan Maret, Juni, September dan Desember Laporan Triwulanan wajib diumumkan dalam surat kabar dan dalam home page Bank Indonesia Laporan yang wajib disajikan dalam laporan keuangan triwulanan; 1. Neraca 2. Perhitungan laba Rugi dan Saldo Laba 3. Daftar Komitmen dan Kontinjensi 4. Transaksi valuta asing dan Derivatif 5. Kualitas Aktiva Produktif dan Informasi Lainnya 6. Perhitungan Kewajiban Penyediaan Modal Minimum 7. Rasio Keuangan AP/Laporan Keuangan Bank 4 LAPORAN KEUANGAN TRIWULANAN POSISI AKHIR MARET DAN SEPTEMBER Pedoman Umum; 1. Disajikan secara konsolidasi antara Bank secara individu dan anak perusahaan, jika tidak ada anak perusahaan dapat dikosongkan 2. Disusun dalam bahasa Indonesia dan disajikan dalam jutaan rupiah 3. Format laporan keuangan merupakan standar minimal yang harus dipenuhi 4. Pos yang memiliki saldo nihil disajikan dengan tanda (-) 5. Disajikan dengan bentuk perbandingan dengan periode sebelumnnya 6. Nama pemegang saham yang wajib dicantumkaan jika saham yang dimiliki minimal 5 % AP/Laporan Keuangan Bank 5 LAPORAN KEUANGAN TRIWULANAN POSISI AKHIR JUNI 1. 2. 3. NOMOR 1 DAN 6 SDA Jika bank merupakan bagian dari suatu kelompok usaha, wajib menyajikan Neraca, Laporan L/R, lap.perubahan ekuitas, Daftar Komitmen dan kontinjensi perusahaan induk. Laporan Neraca dan lap. L/R perusahaan induk disajikan dalam bentuk perbandingan dengan posisi yang sama pada tahun sebelumnya. AP/Laporan Keuangan Bank 6 LAPORAN KEUANGAN POSISI AKHIR DESEMBER 1. 2. 3. 4. Nomor 1,2 dan 3 sda Laporan wajib diaudit oleh Akuntan Publik Format Neraca dan Lap L/R perusahaan induk disesuaikan dengan yang disajikan dalam laporan audit Neraca dan Laporan L/R perusahaan induk di bidang keuangan atau perusahaan induk wajib disajikan dalambentuk perbandingan dengan posisi yang sama pada tahun sebelumnya AP/Laporan Keuangan Bank 7 PEDOMAN PERHITUNGAN RASIO KEUANGAN (di x 100 %) a) Permodalan 1. CAR = (Modal/ATMR) 2. AT Terhadap Modal = (AT dan Inventaris/ Modal) b) Aktiva Produktif 1. AP bermasalah = (AP bermasalah/Total AP) 2. NPL = (Kredit bermasalah/Total Kredit) 3. PPAP terhadap AP = (PPAP yang telah dibentuk/ total AP) 4. Pemenuhan PPAP yang telah dibentuk terhadap PPAP yang wajib dibentuk = (PPAP yang telah dibentuk/PPAP yang wajib dibentuk) AP/Laporan Keuangan Bank 8 c). Rentabilitas 1. 2. 3. 4. ROA = (Laba sebelum pajak/rata-rat total asset) ROE = (Laba setelah pajak/Rata-rata equity) NIM = (Pendapatan bunga bersih/Rata-rata aktiva produktif) BOPO = (Total Beban Operasional/Total Pendapatan Operasional) d). Likuiditas LDR = (Kredit/ Dana pihak ketiga) AP/Laporan Keuangan Bank 9 e) Kepatuhan 1. 2. 3. Persentase pelanggaran dan pelampauan BMPK (Pihak terkait dan pihak tidak terkait) = Dilakukan sesuai ketentuan BMPK yang berlaku GWM Rupiah = Dilakukan sesui ketentuan GWM yang berlaku PDN =Dilakukan sesuai ketentuan PDN yang berlaku AP/Laporan Keuangan Bank 10 Keterangan; Keterangan Kepanjangan CAR Capital Adequacy Ratio ATMR Aktiva Tertimbang Menurut Resiko NPL Non Performance Loan PPAP Penyisihan Penghapusan Aktiva Produktif ROA Return on Asset ROE Return on Equity NIM Net Interest Margin BOPO Beban Operasi terhadap PendapatanOperasi LDR Loan to Deposit Ratio BMPK Batas Maksimal Pemberian Kredit GWM GiroWajib Minimal PDN Posisi Devisa Neto AP/Laporan Keuangan Bank 11 C. LAPORAN KEUANGAN TAHUNAN Laporan keuangan tahunan wajib disajikan kepada; 1. Pemegang saham 2. Bank Indonesia 3. YLKI 4. Lembaga pemeringkat di Indonesia 5. Asosiasi Perbankan di Indonesia 6. Institut Bankir Indonesia 7. Dua lembaga penelitian di bidang ekonomi dan keuangan 8. Dua majalah ekonomi dan keuangan Selain itu Laporan keuangan tahunan wajib diinformasikan di home page bank (jika bank tersebut memiliki home page) AP/Laporan Keuangan Bank 12 Laporan Tahunan berisi; 1. INFORMASI UMUM a. Kepengurusan b. Rincian kepemilikan saham c. Perkembangan usaha bank dankelompok usaha bank, yang mencakup ; (1) ikhtisar data keuangan penting (pendapatan, laba, DPK, Aktiva produktif, dll) dan (2) Rasio keuangan d. Sasaran, strategi dan kebijakan manajemen yang digunakandalam pengembangan usaha bank e. Laporan Manajemen AP/Laporan Keuangan Bank 13 Untuk laporan manajemen sekurang kurangnya mencakup; a. Struktur Organisasi b. Aktivitas Utama c. Teknologi informasi d. Jenis produk dan jasa yang ditawarkan e. Tingkat suku bunga f. Perkembangan perekonomian dan target pasar g. Jaringanm kerja dan mitra usaha h. Jumlah, jenis dan lokasi kantor i. Kepemilikan, Direksi, Komisaris dan Pemegang Saham j. Perubahan penting yang terjadi di Bank k. Halpenting yang mungkin akan terjadi l. Sumber daya Manusia AP/Laporan Keuangan Bank 14 2. CAKUPAN LAPORAN KEUANGAN TAHUNAN Laporan keuangan tahunan sekurang-kurangnya mencakup; 1. Laporan Keuangan Bank a. Neraca b. Laporan L/R c. Laporan perubahan ekuitas d. Laporan arus kas e. Catatan atas laporan keuangan, termasuk mengenai komitmen dan kontinjensi 2. Laporan Keuangan konsolidasi, yang terdiri dari a. Poin a s/d e sama dengan di atas b. Ditambah dengan Opini dari Akuntan Publik AP/Laporan Keuangan Bank 15 3. Laporan Keuangan Perusahaan induk di bidang keuangan yang telah diaudit oleh Akuntan Publik; a. Neraca b. Laporan Laba/Rugi c. laporan Perubahan Ekuitas d.Daftar Komitmen danKontinjensi 4. Laporan Keuangan Perusahaan Induk yang telah diaudit oleh Akuntan Publik Terdiri dari poin a s/d sda AP/Laporan Keuangan Bank 16 3. OPINI DARI AKUNTAN PUBLIK Memuat pendapat akuntan publik atas laporn keuangan konsolidasi 4. ASPEK TRANSPARANSI YANG TERKAIT DENGAN KELOMPOK USAHA Terdiri dari; a. Struktur kelompok usaha bank dan struktur keterkaitan kepengurusan dan pemegang saham b. Transaksi dengan pihak-pihak yang mempunyai hubungan istimewa c. Pemberian penyediaan dana,komitmen dan fasilitas lain dari setiap perusahaan yang berada dalam satu kelompok usaha dengan bank kepada debitur yang telah memperoleh Penyediaan Dana dari bank AP/Laporan Keuangan Bank 17 5. Aspek Transparansi sesuai PSAK, Pedoman Akuntansi Perbankan Indonesia (PAPI) dan Laporan Keuangan Publikasi Triwulanan Yang meliputi; a. Laporan Keuangan ; Neraca, L/R dan laporan Perubahan Ekuitas b. Komitmen danKontinjensi c. Jumlah Penyediaan Dana kepada pihak terkait d. Kualitas Aktiva produktif e. PPAP f. Persentase Pelanggaran dan pelampauan BMPK g. Perhitungan CAR h. Transaksi Spot dan derivatif i. Posisi Devisa Neto j. Rasio Keuangan Bank k. Aktiva Bank yang dijaminkan l. Kredit Usaha kecil AP/Laporan Keuangan Bank 18 6. EKSPOSUR DAN MANAJEMEN RESIKO 7. INFORMASI LAINNYA Yang mencakup; a. Langkah dan rencana untuk mengantisipasi resiko pasar atas transaksi mata uang asing b. Transaksipenting lainnya dalam jumlah yang signifikan c. Informasi kejadian penting setelah tanggal laporan akuntan publik AP/Laporan Keuangan Bank 19 Soal dan Latihan; Berikut ini data keuangan yang diperoleh dari Neraca Saldo Bank Maju Mundur pada bulan Maret 2009 (dalam jutaan rupiah) 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. Kredit yang diberikan Tabungan nasabah Akumulasi Penyusutan AT PPAP atas kredit yang diberikan Aktiva Tetap Simpanan dari bank lain Modal Giro di Bank Indonesia Giro Nasabah Kas Kewajiban lain-lain Penempatan pada bank lain Deposito nasabah Rp. 68.750.000,00 Rp. 56.250.000,00 Rp. 5.000.000,00 Rp. 3.125.000,00 Rp. 25.000.000,00 Rp. 11.250.000,00 Rp. 37.500.000,00 Rp. 12.500.000,00 Rp. 6.250.000,00 Rp. 37.500.000,00 Rp. 3.125.000,00 Rp. 6.250.000,00 Rp. 27.500.000,00 Buatlah neraca dari soal di atas. AP/Laporan Keuangan Bank 20 Kirim jawaban ke e-mail :[email protected] DENGAN MENULISKAN PADA SUBJECT : NAMA _M_1 Paling lambat hari RABU, 4 APRIL 2012 AP/Laporan Keuangan Bank 21

![Evaluasi pengumpulan data dinas instansi [1]](http://s1.studylibid.com/store/data/000211705_1-a88b49c1d3d83e880c96b13ca6a8c3d0-300x300.png)