BAB 5 PENUTUP 5.1 Simpulan Penelitian mengenai Evaluasi

advertisement

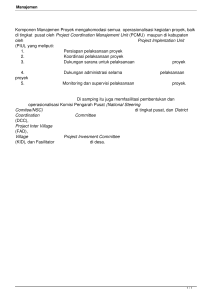

BAB 5 PENUTUP 5.1 Simpulan Penelitian mengenai Evaluasi Sistem Informasi Akuntansi Biaya Proyek pada PT Citra Samudra Perkasa ini dilakukan untuk mengetahui bagaimana pengendalian biaya proyek terhadap pengeluaran biaya proyek yang secara teknis terjadi di lapangan. Berdasarkan hasil analisis yang dilakukan, maka dapat ditarik kesimpulan sebagai berikut : 1. Terkait pengendalian terhadap biaya proyek, PT Citra Samudra Perkasa mempunyai cara untuk menekan kesalahan yang terjadi yaitu dengan mengklasifikasikan setiap transaksi, pemberian kode pada setiap biaya, dan juga menyertakan langkah prosedural dalam pengendalian biaya yang meliputi estimating, budgeting, monitoring, analyzing, reporting, corrective acting dan evaluazing. 2. Pengendalian Intern yang terjadi dalam struktur organisasi yang ada pada PT. Citra Samudra Perkasa secara teknis masih terdapat kelonggaran untuk melakukan kecurangan. Ini terjadi karena masih adanya perangkapan jabatan, tugas dan wewenang sehingga pengendalian terhadap biaya suatu proyek belum berjalan dengan maksimal. 3. Pada PT Citra Samudra Perkasa sistem informasi akuntansi yang berjalan masih ada kekurangan dan tidak bisa dipertanggung jawabkan oleh yang bersangkutan yaitu masih adanya beberapa dokumen yang bernomor urut doble sehingga informasi yang diperoleh perusahaan tentang dokumen project ataupun juga persediaan alat dan juga barang yang ada di gudang kurang akurat. 5.2 Saran Berdasarkan hasil analisis pembahasan serta beberapa kesimpulan yang sudah dikemukakan pada penelitian ini, diharapkan dapat memberikan gambaran tentang pengaruh sistem informasi akuntansi biaya proyek yang seharusnya dapat membantu mengurangi kecurangan dalam suatu proyek. Namun penelitian ini masih mendapatkan keterbatasan. 15 Adapun saran-saran yang dapat diberikan melalui penelitian ini untuk penelitian selanjutnya dan PT Citra Smudra Perkasa agar mendapatkan hasil yang lebih baik, berikut saran-saran yang dimaksud : 1. Sistem Informasi Akuntansi pada PT Citra Samudra Perkasa harusnya bisa memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoperasikan proyek sehingga data yang diperoleh akurat. 2. Untuk pencatatan akuntansi setiap dokumen sebaiknya menggunakan nomor urut tercetak, sehingga tidak akan terjadi doble nomor pada setiap dokumen. Dan nomornomor itu dapat dipertanggung jawabkan oleh fungsi yang bersangkutan. 3. Biaya proyek dapat dikendalikan dengan cara setiap persediaan alat dan barang yang digunakan untuk proyek dilakukan pencatatan persediannya dengan benar sehingga akan mengurangi pembelian kembali alat dan barang yang diperlukan. 16