KEWAJIBAN JANGKA PENDEK dan KONTINJENSI

advertisement

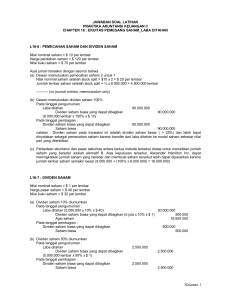

Universitas Gunadarma Akuntansi Keuangan Menengah 2 KEWAJIBAN JANGKA PENDEK dan KONTINJENSI Definisi utang (liabililties) menurut FASB, concepts No. 3 adalah: “Pengorbanan manfaat ekonomi di masa yang akan datang yang mungkin terjadi akibat kewajiban suatu badan usaha pada masa kini untuk mentransfer aktiva atau menyediakan jasa pada badan usaha lain di masa yang akan datang sebagai akibat transaksi atau kejadian di masa lalu”. Tiga karakteristik utama dari kewajiban adalah: 1. Merupakan kewajiban saat ini yang memerlukan penyelesaian dengan kemungkinan transfer masa depan atau penggunaan kas, barang dan jasa. 2. Merupakan kewajiban yang tidak dapat dihindari 3. Transaksi atau kejadian lainnya yang menciptakan kewajiban itu harus telah terjadi. Berdasarkan karakteristik tersebut, utang di kelompokkan menjadi 2, yakni: 1. Kewajiban/utang lancar 2. Kewajiban/utang jangka panjang 1. KEWAJIBAN/UTANG LANCAR Yang dimaksud dengan aktiva lancar (current liabilities) adalah kas atau akiva lainnya yang secara layak dapat diharapkan untuk dikonversi menjadi kas, dijual atau dikonsumsi dalam operasi selama satu siklus operasi atau dalam suatu tahun (jika lebih dari satu siklus yang diselesaikan setiap tahun) Utang lancar (current liabilities) adalah kewajiban yang likuidasinya diperkirakan secara layak memerlukan penggunaan sumber daya yang ada, yang diklasifikasikan sebagai aktiva lancar, atau penciptaan kewajiban lancar lain. Sedangkan yang dimaksud dengan siklus operasi adalah periode waktu yang diperlukan antara akuisisi barang dan jasa yang terlibat dalam proses manufaktur serta realisasi kas akhir yang dihasilkan dari penjualan dan penagihan selanjutnya. Beberapa Jenis kewajiban lancar adalah: a. Utang usaha b. Wesel bayar c. Utang jangka panjang yang jatuh tempo dalam periode berjalan d. Utang jangka pendek yang diharapkan akan didanai kembali e. Utang dividen f. Uang muka pelanggan dan deposito yang dapat dikembalikan g. Pendapatan yang diterima dimuka h. Utang pajak penjualan i. Utang pajak penghasilan j. Kewajiban yang berhubungan dengan karyawan Supiningtyas Purwaningrum 1 Universitas Gunadarma Akuntansi Keuangan Menengah 2 a. UTANG USAHA (accounts payable) Utang usaha (accounts payable) atau utang dagang (trade accounts payable), merupakan saldo yang terhutang kepada pihak lain atas barang, perlengkapan atau jasa yang dibeli dengan akun terbuka atau secara kredit. Periode perluasan kredit ini biasanya dengan syarat penjualan 2/10, n/30 atau 1/10, E.O.M) dan biasanya adalah 30 hingga 60 hari. Ilustrasi: Pada tanggal 10 Oktober 2012, PT Kirana membeli barang dagangan secara kredit sebesar Rp 5.000.000, dengan syarat 3/10, n/60. Tanggal 17 Oktober 2012, PT Kirana membayar utang sebesar Rp 2.500.000, dan sisa utangnya dilunasi pada tanggal 1 Desember 2012. Jurnal dar i transaksi tersebut di atas adalah: 10 Oktober 2012 Pembelian Utang Dagang 17 Oktober 2012 Utang Dagang Kas Potongan /Diskon Pembelian 1 Desember 2012 Utang Dagang Kas 5.000.000 2.500.000 2.500.000 - 5.000.000 2.425.000 75.000 2.500.000 b. WESEL BAYAR (Notes Payable) Wesel bayar (notes payable) atau wesel bayar dagang (trade notes payable), adalah janji tertulis untuk membayar sejumlah uang tertentu pada suatu tanggal tertentu di masa depan dan dapat berasal dari pembelian, pembiayaan atau transaksi lainnya. Wesel diklasifikasikan sebagai wesel jangka pendek dan jangka panjang, dan juga wesel berbunga dan wesel tanpa bunga. Penerbitan Wesel Berbunga Ilustrasi (Kieso,2007): Castle National Bank setuju untuk meminjamkan uang sebesar $100.000 kepada Lanscape Co. pada tanggal 1 Maret 2007, jika Lanscape Co. menandatangani sebuah wesel 4 bulan senilai $100.000 dengan bunga 6%. Jurnal penerimaan kas pada tanggal 1 Maret adalah: 01 Maret 2007 Kas Wesel Bayar 100.000 - 100.000 (untuk mencatat penerbitan wesel 4 bulan dengan bunga 6% kepada Castle National Bank) Supiningtyas Purwaningrum 2 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Jika laporan keuangan disusun setengah tahunan, maka jurnal penyesuaian akan diperlukan untuk mengakui beban bunga dan utang bunga sebesar $2000 ($100.000 x 6% x 4/12) pada tanggal 30 Juni. Jurnal penyesuaiannya: 30 Juni 2007 Beban Bunga Utang Bunga 2.000 - 2.000 (Untuk mengakrualkan bunga selama 4 bulan weel Castle National Bank) Pada tanggal jatuh tempo (1 Juli 2007),Lanscape Co.harus membayar nominal wesel ditambah nilai bunga. 01 Juli 2007 Wesel Bayar Utang Bunga Kas 100.000 2.000 - - 102.000 (untuk mencatat pembayaran wesel berbunga Castle national Bank dan bunga akrual pada saat jatuh tempo) Perhitungan: Nilai Nominal Bunga ($100.000x6%x4/12)= Nilai Jatuh Tempo Penerbitan Wesel Tanpa Berbunga 100.000 2.000 + 102.000 Wesel tanpa bunga tidak secara eksplisit menyatakan suku bunga atas nilai nominal wesel. Akan tetapi bunga tetap dibebankan. Pada saat jatuh tempo, peminjam diharuskan untuk membayar kembali suatu jumlah yang lebih besar dari kas yang diterima pada tanggal penerbitan (nilai sekarang wesel). Nilai sekarang wesel sama dengan nilai nominal wesel pada saat jatuh tempo dikurangi bunga atau diskonto yang dibebankan oleh pemberi pinjaman sesuai dengan persyaratan wesel. Ilustrasi (Kieso,2007): Landscape Co menerbitkan wesel tanpa bunga berjangka waktu 4 bulan senilai $ 102.000 kepada Castle National Bank. Nilai sekarang wesel tersebut adalah $ 100.000 (tingkat diskonto bank yg digunakan dalam contoh ini untuk menemukan nillai sekarang adalah 5,96%). Jurnalnya: Kas Diskonto atas Wesel Bayar Wesel Bayar 100.000 2.000 - 102.000 (untuk mencatat penerbitan wesel tanpa bunga 4 bulan kepada Castle National Bank) Jumlah diskonto sebesar $ 2.000 merupakan biaya pinjaman sebesar $ 100.000 selama 4 bulan. Supiningtyas Purwaningrum 3 Universitas Gunadarma Akuntansi Keuangan Menengah 2 c. UTANG JANGKA PANJANG YANG JATUH TEMPO DALAM PERIODE BERJALAN Seluruh atau bagian dari utang obligasi dan utang-utang jangka panjang lainnya yang akan dilunasi kurang dari satu tahun dilaporkan sebagai utang jangka pendek. Utang jangka panjang yang jatuh tempo dalam periode berjalan tetap diakui sebagai utang jangka panjang apabila: Ditarik atau dilunasi dengan aktiva yang terakumulasi untuk tujuan tersebut yang secara layak tidak ditunjukkan sebagai aktiva lancar Didanai kembali atau dilunasi dari hasil penerbitan utang baru Dikonversi menjadi modal saham Apabila hanya sebagian dari utang jangka panjang yang dibayarkan dalam 12 bulan ke depan, seperti halnya obligasi berseri, maka perusahaan melaporkan bagian jatuh tempo dari utang jangka panjang sebagai kewajiban lancar, dan bagian sisanya dilaporkan sebagai utang jangka panjang. d. UTANG JANGKA PENDEK YANG DIHARAPKAN AKAN DIDANAI KEMBALI Kewajiban jangka pendek (short-term obligation) adalah utang yang dijadwalkan akan jatuh tempo dalam waktu satu tahun setelah tanggal neraca perusahaan atau dalam siklus operasi perusahaan, mana yang lebih lama. Beberapa kewajiban jangka pendek diharapkan akan didanai kembali atas dasar jangka panjang dan karena itu, diperkirakan tidak memerlukan penggunaan modal kerja selama tahun berikutnya. Pendanaan kembali kewajiban jangka pendek atas dasar jangka panjang berarti menggantikannya dengan kewajiban jangka panjang atau dengan sekuritas ekuitas, atau memperbaharui, memperpanjang atau menggantikannya dengan kewajiban jangka pendek selama periode yang tidak terputus, yang melebihi satu tahun (siklus operasi, jika lebih lama) mulai dari tanggal neraca perusahaan. Kewajiban jangka pendek wajib dikeluarkan dari kelompok kewajiban lancar hanya jika kedua kondisi berikut dipenuhi: Perusahaan memiliki rencana untuk mendanai kembali kewajiban atas dasar jangka panjang Perusahaan menunjukkan kemampuan untuk melaksanakan pendanaan kembalin tersebut e. UTANG DIVIDEN Utang dividen adalah kewajiban perusahaan kepada para pemegang saham karena mengumumkan pembagian laba berupa kas atau aktiva lain. Supiningtyas Purwaningrum 4 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Utang dividen yang termasuk dalam utang jangka pendek adalah: Dividen yang dibagikan dalam bentuk kas atau aktiva (jika belum dibayar) yang segera akan dilunasi. Biasanya dividen kas akan dibayarkan dalam satu tahun setelah pengumuman (biasanya 3 bulan). Utang dividen dalam bentuk saham tambahan tidak diakui sebagai kewajiban. Dividen yang dibagikan dalam bentuk saham yang belum dibagikan, biasanya dilaporkan dalam kelompok ekuitas pemegang saham karena merupakan laba ditahan dalam proses transfer ke modal disetor. Pencatatan yang harus dibuat berkaitan dengan pembagian dividen adalah sebagai berikut: Tanggal pengumuman pembagian dividen Tanggal pendaftaran pemegang saham Tanggal pembayaran dividen Laba Ditahan Utang Dividen XXX - XXX Utang Dividen Kas XXX - XXX Tidak ada ayat jurnal yang dibuat f. UANG MUKA PELANGGAN & DEPOSITO YANG DAPAT DIKEMBALIKAN Perusahaan dapat menerima deposito dari pelanggan untuk menjamin pelaksanaan kontrak atau jasa atau sebagai jaminan untuk menutup pembayaran kewajiban yang diharapkan di masa depan. Jika jaminan itu akan disimpan dalam perusahaan untuk jangka waktu yang lama, maka termasuk kelompok utang jangka panjang. Ilustrasi Pada tanggal 3 Januari 2012, UD Merapi memberikan uang jaminan kepada Perusahaan air mineral atas 100 galon yang dipinjamnya. Uang jaminan yang diberikan adalah Rp 1.000 per galon, untuk 4 bulan. Empat bulan kemudian uang jaminan untuk 50 galon diminta kembali oleh UD Merapi. Jurnal yang dibuat oleh Perusahaan air mineral tersebut adalah: 03 Januari 2012 02 Mei 2012 Kas Utang Jaminan Galon (100 x 1.000) Utang Jaminan Galon Kas (50 x 1.000) Supiningtyas Purwaningrum 100.000 - 100.000 50.000 - 50.000 5 Universitas Gunadarma Akuntansi Keuangan Menengah 2 g. PENDAPATAN DITERIMA DIMUKA Merupakan jumlah yang diterima dari pembeli untuk barang dan jasa yang akan diserahkan dalam periode yang akan datang. Ketika uang muka diterima, kas didebit dan akun pendapatan diterima dimuka dikredit. Ketika pendapatan diterima, akun pendapatan diterima dimuka didebit, dan akun pendapatan dikredit. Ilustrasi Pada tanggal 06 Agustus 2010, PSSI menjual 10.000 tiket bola musiman dengan harga @ Rp 50.000, untuk 5 kali jadwal pertandingan kandang. Pertandingan mulai di gelar setiap 2 hari sesudah penjualan tiket tersebut. Jurnal yang dibuat PSSI atas ilustrasi di atas adalah sebagai berikut: 06 Agustus 2010 Kas 500.000.000 - 500.000.000 Setiap kali usai digelar pertandingan, jurnal yang dibuat adalah: 08 Agustus 2010 Pendapatan tiket diterima dimuka 100.000.000 Pendapatan tiket (2.000 x 50.000) 100.000.000 Pendapatan tiket diterima dimuka (10.000 x 50.000) Jurnal tersebut akan selalu dibuat sampai 5 babak tersebut usai. h. UTANG PAJAK PENJUALAN Terkadang perusahaan menjadi pihak yang mengumpulkan uang dari langganan/pegawai yang nantinya diserahkan kepada pihak lain. Pengumpulan dana ini dapat dilakukan dengan cara pemotongan upah pegawai atau membebani pembeli dengan jumlah tertentu. Contoh Pada tanggal 15 Nopember 2012, PT Prasetya menjual barang seharga Rp100.000.000. Atas penjualan tersebut PT Prasetya memungut PPN 10% dari nilai penjualan, yang nantinya akan disetor ke kas negara. Jurnal untuk mencatat penjualan dan utang PPN adalah: Kas / Piutang Usaha Penjualan Utang PPN 110.000.000 - 100.000.000 10.000.000 Jurnal pada saat menyetorkan uang tersebut ke kas Negara adalah: Utang PPN Kas Supiningtyas Purwaningrum 10.000.000 - 10.000.000 6 Universitas Gunadarma i. UTANG PAJAK PENGHASILAN Setelah laba diketahui pada akhir periode, diperlukan taksiran besarnya PPh yang akan menjadi beban tahun yang bersangkutan (tarif pajak berlaku x laba) dan mencatat jurnal: Pajak Penghasilan Utang Pajak Penghasilan j. Akuntansi Keuangan Menengah 2 xxx - xxx KEWAJIBAN YANG BERHUBUNGAN DENGAN KARYAWAN Jumlah yang terhutang kepada karyawan untuk gaji atau upah pada akhir periode akuntansi dilaporkan sebagai kewajiban lancar. Selain itu, pos-pos berikut yang berhubungan dengan kompensari karyawan juga sering dilaporkan sebagai kewajiban lancar: Pemotongan Gaji Absensi yang dikompensasi Bonus Pemotongan Gaji Jenis paling umum dari pemotongan gaji adalah pajak premi asuransi, tabungan karyawan, iuran serikat kerja, dll. Jika jumlah tersebut belum diserahkan kepada yang berwenang pada akhir periode akuntansi, maka jumlah itu harus diakui sebagai utang lancar. Pemotongan Pajak Penghasilan Pemotongan PPh Pasal 21 dilakukan oleh pihak pemberi penghasilan kepada WP orang pribadi dalam negeri sehubungan dengan pekerjaan atau kegiatan yang dilakukan. Misalnya pembayaran gaji yang diterima oleh pegawai dipotong oleh perusahaan pemberi kerja. WP berbentuk badan ditunjuk oleh UU Perpajakan sebagai pemotong PPh Pasal 21 atas penghasilan yang dibayarkan kepada karyawannya maupun yang bukan karyawannya. WP orang pribadi dapat juga ditunjuk sebagai pemotong PPh Pasal 21 sepanjang ada penunjukannya dari KPP tempat WP orang pribadi terdaftar. Pemberi kerja wajib untuk menyetorkan kepada pemerintah atas pajak yang dipotong dari penghasilan para karyawannya. Semua potongan pajak yang belum disetorkan, harus dicatat sebagai beban pajak gaji dan utang pajak gaji. Contoh Beban Pajak Gaji/Upah Utang Pajak Gaji/Upah Supiningtyas Purwaningrum xxx - xxx 7 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Absensi yang dikompensasi Absensi yang dikompensasi (compensated absences) adalah absensi dari pekerjaan seperti cuti, sakit dan hari libur. Suatu kewajiban harus diakrualkan untuk biaya kompensasi atas absensi di masa depan jika semua kondisi berikut dipenuhi, yakni: Kewajiban pemberi kerja yang berhubungan dengan hak karyawan untuk menerima kompensasi atas absensi di masa depan, berasal dari jasa/prestasi karyawan Kewajiban yang berhubungan dengan hak yang bersifat terjamin penuh atau berakumulasi Memungkinkan adanya pembayaran kompensasi tersebut Jumlahnya dapat diestimasi dengan layak. Beban dan kewajiban yang berhubungan dengan absensi yang dikompensasi harus diakui perusahaan dalam tahun saat hal tersebut dihasilkan oleh karyawan. Ilustrasi (kieso, 20017) Amutron Inc. mulai beroperasi pada tanggal 1 Januari 2006. Perusahaan ini mempekerjakan 10 orang yang dibayar $ 480 per minggu. Minggu cuti yang dihasilkan oleh semua karyawan pada tahun 2006 adalah 20 minggu, tetapi tidak ada yang digunakan dalam periode ini. Pada tahun 2007, minggu cuti digunakan ketika tariff pembayaran saat ini adalah $ 540 per minggu untuk setiap karyawan. Per 31 Desember 2006 Amutron mengakrualkan akumulasi pembayaran cuti sebagai berikut: Beban Gaji/Upah 9.600 Utang Gaji/Upah Cuti 9.600 ($480 x 20) Pada tanggal 31 Desember 2006, perusahaan akan melaporkan dalam neracanya suatu kewajiban sebesar $9.600. Pada tahun 2007, pembayaran cuti akan dicatat sebagai berikut: Utang Gaji/Upah 9.600 Beban Upah 1.200 Kas ($540 x 20) 10.800 k. UTANG BONUS Kewajiban, yaitu utang bonus pembagian laba, biasanya akan dibayar dalam periode waktu yang singkat dan harus dicatat sebagai kewajiban lancar dalam neraca. Bonus yang diberikan kepada karyawan dapat dihitung berdasarkan: 1. Penjualan atau laba, dapat dengan cara: a. bonus dihitung dari laba sebelum dikurangi bonus dan PPh b. bonus dihitung dari laba sesudah dikurangi PPh sebelum dikurangi bonus c. bonus dihitung dari laba sesudah dikurangi bonus dan PPh. 2. Perjanjian, misalnya kelebihan penjualan di atas jumlah tertentu. Supiningtyas Purwaningrum 8 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Jurnal untuk mencatat utang bonus adalah: Beban Bonus Utang Bonus xxx - xxx Jika bonus dibayar, maka jurnal yang dibuat: Utang Bonus Kas xxx - xxx Contoh 1 bonus dihitung dari laba sebelum dikurangi bonus dan PPh PT Laju Bahtera memberikan insentif berupa bonus kepada para anggota direksi sebesar 10% dari jumlah laba sebelum dikurangi bonus dan pajak penghasilan. Dalam tahun buku 2011, jumlah laba perusahaan, sebelum dikurangi bonus dan pajak penghasilan badan adalah Rp 165 jt. Bonus pada para anggota direksi dibayarkan pd setiap tgl 1 April tahun buku berikutnya. Jawab B = B = B = 0,1 x 165.000.000 Rp 16.500.000 Rp 16.500.000 Contoh 2 bonus dihitung dari laba sesudah dikurangi PPh sebelum dikurangi bonus PT Laju Bahtera memberikan insentif berupa bonus kepada para anggota direksi sebesar 10% dari jumlah laba setelah dikurangi PPh, tetapi sebelum dikurangi bonus. Dalam tahun buku 2011, jumlah laba perusahaan, sebelum dikurangi bonus dan pajak penghasilan badan adalah Rp 165 jt. Bonus pada para anggota direksi dibayarkan pd setiap tgl 1 April tahun buku berikutnya. Tarif PPH badan yg berlaku dlm tahun 2011 adalah 40% berlaku efektif. Berapakah hutang bonus kepada para anggota direksi 31/12/2011? Jawab P B = = B = B = B = B = 0,96B = B = 0,4 (165.000.000 - B) 0,1 (165.000.000 - P) 0,1 (165.000.000 – 0,4 (165.000.000 – B) 0,1 ( 165.000.000 – 66.000.000 + 0,4B) 0,1 (99.000.000 + 0,4B) 9.900.000 + 0,04B 9.900.000 10.312.500 Contoh 3 bonus dihitung dari laba sesudah dikurangi bonus dan PPh. PT Teratai Putih memberikan insentif berupa bonus kepada semua karyawan, sebesar seluruhnya 10% dari jumlah laba sesudah dikurangi bonus dan pajak penghasilan badan. Dalam tahun buku 2011, perusahaan memperoleh laba sebelum bonus dan pajak penghasilan badan sebesar Rp 200 juta. Pajak 40% Supiningtyas Purwaningrum 9 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Dalam tahun 2011, perusahaan dikenakan pajak penghasilan dengan tarif efektif sebesar 40%. Berapakah bonus yg harus dibayarkan kepada karyawan tahun buku 2011? Jawab Jika P adalah Pajak Penghasilan dan B adalah Bonus, maka untuk tahun buku 2011 saling hubungan antara kedua variabel dapat dinyatakan sebagai berikut: P B B B B B 1,06B B = 0,4 (200.000.000 – B) = 0,1 (200.000.000 – B - P) = 0,1 (200.000.000 – B - 0,4 (200.000.000 – B) = 0,1 (200.000.000 – B - 80.000.000 + 0,4B) = 0,1 (120.000.000 – 0,6B) = 12.000.000 – 0,06B = 12.000.000 = 11.320.755 Catatan: perhitungan ini diselesaikan dengan cara substitusi. 2. UTANG BERSYARAT/CONTINGENT LIABILITIES Kontinjensi (contingencies) adalah suatu kondisi, situasi dan serangkaian situasi yang ada yang melibatkan ketidakpastian mengenai keuntungan (keuntungan kontinjensi) atau kerugian (korugian kontinjensi) untuk perusahaan yang pada akhirnya akan diketahui ketika satu atau lebih kejadian di masa depan terjadi atau tidak terjadi. a. Keuntungan Kontinjensi (gain contingencies) Adalah klaim atau hak untuk menerima aktiva (atau memiliki kewajiban yang menurun) yang keberadaannya tidak pasti tetapi pada akhirnya mungkin akan menjadi sah. Jenis keuntungan kontinjensi adalah: Penerimaan yang mungkin atas uang dari hadiah, sumbangan, bonus dan lain-lain Kemungkinan pengembalian dana dari pemerintah atas kelebihan pajak Penundaan kasus pengadilan yang hasilnya mungkin menguntungkan Kerugian pajak yang dikompensasi ke depan Dengan mempertimbangkan prinsip konservatif, maka keuntungan kontinjensi ini tidak akan dicatat dalam laporan keuangan. Hal tersebut akan diungkapkan dalam catatan hanya jika probabilitasnya tinggi bahwa suatu keuntungan kontinjensi akan menjadi kenyataan. b. Kerugian Kontinjensi (loss contingencies) Kerugian kontinjensi melibatkan kemungkinan terjadinya kerugian. Kewajiban yang terjadi sebagai akibat dari kerugian kontinjensi menurut definisinya disebut sebagai kewajiban kontinjen. Supiningtyas Purwaningrum 10 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Kewajiban kontinjen (contingent liabilities) bergantung pada terjadinya satu atau lebih kejadian di masa depan untuk mengkonfirmasikan jumlah utang, pihak yang dibayar, tanggal pembayaran atau keberadaannya. FASB menggunakan istilah kemungkinan besar (probabale), cukup mungkin (reasonable possible), dan kemungkinan kecil (remote) untuk mengidentifikasikan tiga daerah dalam kisaran tersebut. Suatu estimasi kerugian dari kerugian kontinjensi harus diakrualkan dengan membebankannya ke beban dan kewajiban dicatat hanya jika kedua kondisi berikut dipenuhi: Informasi yang tersedia sebelum penerbitan laporan keuangan menunjukkan bahwa kemungkina besar suatu kewajiban telah terjadi pada tanggal laporan keuangan Jumlah kerugian dapat diestimasi secara layak Berdasarkan survei (accounting trends and techniques-2004) menyebutkan beberapa kerugian kontijensi yang sering terjadi adalah: Perkara pengadilan, klaim dan pengenaan Biaya jaminan dan garansi Premi dan kupon Kewajiban lingkungan Perkara pengadilan, klaim dan pengenaan Beberapa faktor yang perlu dipertimbangkan berkenaan dengan perkara pengadilan (litigation) yang ditunda dan yang mengancam serta klaim (claim) dan pengenaan (assessment) aktual adalah: - Periode waktu dimana penyebab tindakan yang mendasari terjadi - Probabilitas hasil yang tidak menguntungkan - Kemampuan untuk membuat estimasi yang layak mengenai jumlah kerugian Untuk melaporkan kerugian dan kewajiban dalam laporan keuangan, penyebab perkara pengadilan harus terjadi pada atau sebelum tanggal laporan keuangan. Biaya jaminan dan garansi Jaminan (garansi produk) adalah janji yang dibuat oleh penjual kepada pembeli untuk memperbaiki defisiensi kuantitas, kualitas atau kinerja suatu produk. Jaminan dan garansi memerlukan biaya masa depan, yang seringkali merupakan biaya tambahan yang signifikan yang terkadang disebut “biaya sesudah” atau “purna jual”. Walaupun biaya masa depan bersifat tidak pasti dalam hal jumlah, tanggal terjadinya dan bahkan pelanggannya, namun kewajiban adalah mungkin dalam banyak hal dan harus diakui dalam akun jika dapat diestimasi secara layak. Terdapat 2 metode dasar akuntansi untuk mencatat biaya jaminan: Dasar Kas Biaya jaminan dicatat sebagai beban pada saat dikeluarkan Dasar Akrual Biaya jaminan dibebankan ke beban operasi pada tahun penjualan. Supiningtyas Purwaningrum 11 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Premi dan kupon Untuk menstimulasi penjualan, beberapa perusahaan sering menawarkan premi baik terbatas maupun berkelanjutan kepada pelanggan sebagai ganti tutup kotak, sertifikat, kupon, label atau pembungkus. Biaya yang dikeluarkan untuk premi tersebut harus dicatat sebagai beban pada periode penjualan yang memperoleh manfaat dari rencana premi tersebut. Apabila diperkirakan masih ada premi yang akan ditebus lewat dari periode penjualan, maka jumlah tersebut harus diestimasi untuk merefleksikan kewajiban lancer yang ada dan untuk menandingkan biaya dan pendapatan. Biaya premi yang ditawarkan harus dibebankan ke beban premi, dan kewajiban yang beredar harus dikredit kea kun estimasi kewajiban untuk premi. Kewajiban lingkungan Ketika suatu perusahaan memutuskan untuk berdiri, dampak lingkungan yang mungkin timbul akibat berdirinya perusahaan tersebut harus diperhitungkan. Perusahaan tambang misalnya, secara hukum, apabila perusahaan tersebut telah selesai kegiatan penambangannya, wajib merestorasi tanah tersebut. Demikian juga untuk penambang minyak, perusahaan ini juga berkewajiban untuk membongkar dan memindahkan platformnya pada akhir umur manfaatnya. Supiningtyas Purwaningrum 12 Universitas Gunadarma Akuntansi Keuangan Menengah 2 KEWAJIBAN JANGKA PANJANG Utang jangka panjang (long-term obligation) merupakan pengorbanan manfaat ekonomi yang sangat mungkin di masa depan akibat kewajiban sekarang yang tidak dibayarkan dalam satu tahun atau satu siklus operasi perusahaan, mana yang lebih lama. Jenis-Jenis Kewajiban jangka panjang a. Hutang Obligasi b. Wesel bayar jangka panjang c. Hutang Hipotik d. Kewajiban Pensiun e. Kewajiban Lease Pada umumnya, utang jangka panjang memiliki berbagai ketentuan dan pembatasan. Itemitem yang sering dinyatakan dalam perjanjian (indenture) meliputi jumlah yang diotorisasi utnk diterbitkan, suku bunga, tanggal jatuh tempo, provisi penarikan, properti yang digadaikan sebagai jaminan, persyaratan dana pelunasan, modal kerja dan pembatasan dividen, serta pembatasan yang berhubungan dengan asumsi utang tambahan. 1. UTANG OBLIGASI A. PENERBITAN OBLIGASI Tujuan utama penerbitan obligasi adalah untuk meminjam dalam jangka panjang, apabila jumlah modal yang diperlukan terlalu besar untuk disediakan oleh satu pemberi pinjaman. Seluruh obligasi yang diterbitkan perusahaan, dapat dijual kepada bank investasi yang bertindak sebagai agen penjualan dalam proses pemasaran obligasi. Selain itu, perusahaan penerbit juga dapat secara langsung menjual obligasinya kepada instansi lain. Obligasi yang timbul dari suatu kontrak dikenal sebagai indenture obligasi (bond indenture) dan merupakan janji untuk membayar : Sejumlah uang yang sudah ditetapkan pada tanggal jatuh tempo, ditambah Bunga periodik pada tingkat tertentu atas jumlah yang jatuh tempo (nilai nominal) - Setiap obligasi dinyatakan dengan sertifikat dan mempunyai nilai nominal - Pembayaran bunga obligasi biasanya dilakukan setengah tahunan Jenis-Jenis Obligasi: a. Obligasi berjamin dan tanpa jaminan Obligasi berjamin (secured bond) didukung oleh janji beberapa orang penjamin. Contoh: - obligasi hipotik dijamin oleh klaim atas real estat - obligasi perwalian kolateral dijamin oleh saham dan obligasi korporasi lain Obligasi tanpa jaminan tidak didukung dengan jaminan. Contoh: Debenture Bond, Junk Bond (jenis ini biasanya berrisiko tinggi) Supiningtyas Purwaningrum 13 Universitas Gunadarma Akuntansi Keuangan Menengah 2 b. Obligasi Berjangka, Obligasi berseri, Obligasi yang dapat ditebus Obligasi berjangka adalah obligasi yang diterbitkan dengan satu tanggal jatuh tempo Obligasi berseri adalah obligasi yang diterbitkan dengan memiliki beberapa tanggal jatuh tempo (serangkaian pembayaran angsuran). Obligasi yang dapat ditebus adalah obligasi yang diterbitkan dengan memiliki hak untuk menebus dan menarik obligasi tersebut sebelum jatuh tempo. c. Obligasi Konvertibel, Obligasi yang didukung komoditas, dan dengan diskonto besar Obligasi konvertibel (convertible bonds) adalah obligasi yang dapat dikonversi menjadi sekuritas lain milik korporasi dalam jangka waktu tertentu setelah penerbitannya. Obligasi yang didukung dengan komoditas dapat ditebus dengan ukuran komoditas seperti minyak dalam barel, batubara dalam ton, dll Obligasi dengan diskonto besar obligasi yang dijual pada diskonto yang memberikan total pembayaran bunga pada saat jatuh tempo kepada pembelinya. d. Obligasi terdaftar dan Obligasi atas unjuk (kupon) Obligasi terdaftar adalah obligasi yang diterbitkan atas nama pemilik dan mensyaratkan penyerahan sertifikat serta penerbitan sertifikat baru untuk menyelesaikan penjualan. Obligasi atas unjuk adalah obligasi yang diterbitkan tanpa nama pemilik dan dapat ditransfer dari satu pemilik ke pemilik lain cukup dengan penyerahan. e. Obligasi laba dan Obigasi Pendapatan Obligasi laba adalah obligasi tanpa pembayaran bunga kecuali perusahaan penerbit mendapatkan laba. Obligasi Pendapatan adalah obligasi yang memberikan bunga bersumber dari pendapatan tertentu, missal Bandar udara, otoritas jalan tol, dll. B. PENILAIAN UTANG OBLIGASI – DISKONTO dan PREMI Tahapan penerbitan obligasi dan pemsarannya adalah sebagai berikut: a. Perusahaan penerbit harus mendapatkan para penanggung (underwriter) yang akan membantu memasarkan dan menjual obligasinya. b. Persetujuan Securities Exchange Comission c. Audit d. Penerbitan prospektus (dokumen yang menjelaskan tentang fitur obligasi dan informasi keuangan) e. Pencetakan sertifikat obligasi Harga Jual obligasi ditetapkan berdasarkan penawaran dan permintaan dari pembeli serta penjual, risiko relatif, kondisi pasar dan keadaan perekonomian. Para investor menilai obligasi pada nilai sekarang dari arus kas masa depan yang diharapkan, yang terdiri dari : Bunga dan Pokok. Suku bunga yang digunakan adalah suku bunga yang memberikan nilai pengembalian atas investasi yang dapat diterima yang sebanding dengan risiko penerbitnya. Supiningtyas Purwaningrum 14 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Suku bunga yang tertulis dalam indenture obligasi dikenal sebagai suku bunga ditetapkan, kupon atau nominal. Suku bunga ini ditetapkan oleh penerbit obligasi dinyatakan sebagai persentasi nilai nominal yang disebut nilai pari. Jika suku bunga yang digunakan oleh pembeli berbeda dengan suku bunga ditetapkan, maka nilai sekarang obligasi yang dihitung oleh pembeli akan berbeda dengan nilai nominal obligasi. Selisih antara nilai nominal dan nilai sekarang obligasi disebut diskonto atau premi. Apabila obligasi dijual dengan harga < nilai nominal, selisihnya disebut Diskonto Apabila obligasi dijual dengan harga > nilai nominal, selisihnya disebut Premi Suku bunga yang dihasilkan oleh pemegang obligasi (pembeli) disebut hasil efektif (effective yield), atau suku bunga pasar. Apabila obligasi dijual dengan diskonto, maka hasil efektifnya lebih tinggi dari suku bunga ditetapkan. Apabila obligasi dijual dengan premi, maka hasil efektifnya lebih rendah dari suku bunga ditetapkan. Obligasi yang diterbitkan dengan Nilai Pari pada tanggal bunga Apabila obligasi diterbitkan dengan nilai pari pada tanggal bunga, maka tidak ada premi maupun diskonto yang diperhitungkan. Contoh: Obligasi berjangka 10 tahun dengan nilai pari $800,000, tertanggal 1 januari 2009, suku bunga 10% dibayarkan setengah tahunan setiap tanggal 1 Januari dan 1 Juli. Jurnal saat penerbitan: 01 Januari 2009 Kas Utang Obligasi Saat Pembayaran Bunga tahun 2009: 01 Juli 2009 Beban bunga obligasi Kas (bunga = 10% x 800.000 x 6/12) $800.000 - $800.000 $40.000 - $40.000 Jurnal penyesuaian untuk mencatat Beban bunga 31 Des 2001 (Akhir tahun) : 31 Desember 2009 Beban bunga obligasi $40.000 Utang bunga Obligasi $40.000 Saat Pembayaran Bunga : 01 Januari 2010 Utang bunga obligasi Kas (bunga = 10% x 800.000 x 6/12) Supiningtyas Purwaningrum $40.000 - $40.000 15 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Obligasi Diterbitkan dengan Diskonto atau Premi pada tanggal bunga Jika Obligasi $ 800,000 diterbitkan tanggal 01 januari 2009, pada 97 (maksudnya adalah 97% dari nilai pari). Jurnal yang dibuat saat penerbitan: 01 Januari 2009 Kas Diskonto atas utang obligasi Utang obligasi $776.000 24.000 - - $800.000 Diskonto akan diamortisasi dan dibebankan ke beban bunga selama periode waktu obligasi tersebut beredar. Apabila Diskonto obligasi sebesar $24,000 diamortisasi menggunakan metode garis lurus, maka amortisasi setiap tahun : $ 24,000 / 10 th = $ 2,400 Jurnal yang dibuat akhir periode adalah: 31 Desember 2009 Beban bunga obligasi Diskonto atas utang obligasi $2.400 - - 2.400 Pada akhir tahun pertama 2001 saldo diskonto hutang obligasi yang belum diamortisasi adalah ($24,000 - $2,400 =. $ 21,600) Premi Hutang Obligasi diperhitungkan dengan cara yang sama seperti pada Diskonto Hutang Obligasi. Jika Obligasi berjangka 10 tahun dengan nilai pari $ 800,000 bertanggal dan dijual 1 Januari 2010 seharga 103, maka : Jurnal saat Penerbitan : 01 Januari 2010 Kas (800.000 x 103%) Utang Obligasi Premi atas utang obligasi $824.000 - $800.000 $24.000 Pada akhir 2010 dan selama tahun obligasi beredar, ayat jurnal untuk mengamortisasi premi menurut metode garis lurus adalah: 31 Desember 20XX Premi atas utang obligasi Beban bunga obligasi $2.400 - $2.400 Beban bunga obligasi naik dengan amortisasi diskonto dan menurun dengan amortisasi premi Supiningtyas Purwaningrum 16 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Obligasi diterbitkan di antara Tanggal Bunga Apabila obligasi diterbitkan pada tanggal selain tanggal pembayaran bunga, maka pembeli obligasi itu akan membayar bunga obligasi yang terutang dari tanggal pembayaran bunga terakhir sampai dengan tanggal penerbitan. Sebenarnya pembeli obligasi membayar dimuka kepada penerbit obligasi untuk bagian dari pembayaran bunga 6 bulan penuh yang bukan haknya, yaitu karena belum memiliki obligasi itu selama periode berjalan. Pembeli akan menerima pembayaran bunga 6 bulan penuh pada tanggal pembayaran bunga setengah tahun berikutnya Contoh 1 Tanggal 1 Maret 2009 diterbitkan Obligasi 10 tahun dengan nilai pari $ 800,000 suku bunga 6% yang dibayar tengah tahunan pada tanggal 1 Januari dan 1 Juli Saat diterbitkan obligasi: 01 Maret 2009 Kas Utang Obligasi Beban bunga obligasi (800.000 x 2/12 x 6%) $808.000 - $800.000 8.000 Pembeli membayar dimuka bunga 2 bulan pada tanggal 1 Juli 2009. Pada saat pembayaran bunga tanggal 1 Juli, jurnal yang dibuat adalah: 01 Juli 2009 Beban bunga obligasi $24.000 Kas (bunga = 6% x 800.000 x 6/12) $24.000 Sesudah tanggal 1 Juli 2009, beban bunga sekarang bersaldo $16.000 = ($24.000 - $8.000), yang merupakan beban bunga selama 4 bulan. Contoh 2 Obligasi tertanggal 1 Januari 2009 dengan nilai pari $ 800,000 diterbitkan pada tanggal 1 Maret 2009 dengan kurs 102, tingkat suku bunga 6% yang dibayar tengah tahunan pada tanggal 1 Januari dan 1 Juli Pencatatan Pembukuan Perusahaan: 01 Maret 2009 Kas Utang Obligasi Premi atas utang obligasi Beban bunga obligasi Supiningtyas Purwaningrum 824.000 - 800.000 16.000 8.000 17 Universitas Gunadarma Akuntansi Keuangan Menengah 2 METODE BUNGA EFEKTIF Salah satu metode amortisasi diskonto atau premi yang lebih disukai adalah metode bunga efektif atau disebut juga sebagai metode amortisasi nilai sekarang. Dalam metode ini: a. Beban bunga obligasi dihitung pertama kali dengan mengalikan nilai tercatat (nilai buku) obligasi pada awal periode dengan suku bunga efektif. b. Amortisasi diskonto dan premi obligasi kemudian ditentukan dengan membandingkan beban bunga obligasi terhadap bunga yang dibayarkan. Metode bunga efektif menghasilkan beban bunga periode yang sama dengan persentase konstan dari nilai tercatat obligasi tersebut. Karena persentasenya adalah suku bunga efektif yang dikeluarkan peminjam pada waktu penerbitan, maka metode bunga efektif menghasilkan penandingan yang lebih baik terhadap pendapatan daripada metode garis lurus. Contoh amortisasi untuk obligasi diterbitkan pada diskonto PT Bumi Indah Bersinar menerbitkan obligasi 7% senilai $ 100.000 pada tanggal 01 Januari 2012, jatuh tempo 1 Januari 2017. Bunga dibayarkan tiap tanggal 1 Januari dan 1 Juli. Karena investor menuntut suku bunga efektif sebesar 10%, maka mereka membayar diskonto sebesar $ 11.582,95, dengan perhitungan sebagai berikut: Nilai jatuh tempo PV dari $100.000, jatuh tempo 5 tahun pada 10%, bunga dibayar setengah tahunan Pokok = Bunga = PVF 10,5%, PVF-OA 10,5%, Diskonto atas utang obligasi : ($100.000 x 0,61391)= : ($3.500 x 7,72173) Ket. 3.500 = 7% x 6/12 x 100.000 Supiningtyas Purwaningrum 100.000 = 61.391 27.026,06 88.417,06 11.582,94 18 Universitas Gunadarma Akuntansi Keuangan Menengah 2 SKEDUL AMORTISASI DISKONTO OBLIGASI Metode Bunga Efektif-Pembayaran bunga setengah tahunan Obligasi 5 tahun, 7%, dijual untuk hasil 10% Kas yg Beban Amortisasi Nilai buku Tanggal dibayarkan bunga diskonto obligasi 1 Jan'12 88,417.06 a) b) c) 1 Jul' 12 3,500 4,420.85 920.85 89,337.91 d) 1 Jan'13 3,500 4,466.90 966.90 90,304.80 1 Jul' 13 3,500 4,515.24 1,015.24 91,320.04 1 Jan'14 3,500 4,566.00 1,066.00 92,386.05 1 Jul' 14 3,500 4,619.30 1,119.30 93,505.35 1 Jan'15 3,500 4,675.27 1,175.27 94,680.62 1 Jul' 15 3,500 4,734.03 1,234.03 95,914.65 1 Jan'16 3,500 4,795.73 1,295.73 97,210.38 1 Jul' 16 3,500 4,860.52 1,360.52 98,570.90 1 Jan'17 3,500 4,928.54 1,428.54 100,000.00 (pembulatan) Jumlah $35,000 $46,582 $11,582 a = $100.000 x 7% x 6/12 = $3.500 b = $88,417.06 x 10% x 6/12 = $4,420.85 c = $4,420.85 - $3,500 = $920.85 d = $88,417.06 + $920.85 = $89,337.91 Supiningtyas Purwaningrum 19 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Jurnal terkait transaksi penerbitan obligasi tersebut adalah sebagai berikut: 88,417.06 1 Jan’ 12 Kas 11,582.94 Diskonto atas utang obligasi 100,000 Utang Obligasi 1 Juli’12 31 Des’ 12 (Mencatat penerbitan utang obligasi) Beban bunga obligasi Diskonto atas utang obligasi Kas 4,466.90 - Beban bunga obligasi Utang bunga Obligasi Diskonto atas utang obligas 4,420.85 - - 920.85 3,500.00 (Mencatat pembayaran bunga obligasi dan amortisasi diskonto) - 3,500.00 966.90 (Mencatat penyesuaian beban bunga obligasi dan amortisasi diskonto per 1juli – 31 des’ 12) BIAYA PENERBITAN Penerbitan obligasi meliputi biaya mendesain dan mencetak dan biaya hukum dan akuntansi, komisi biaya promosi serta beban serupa lainnya. Terdapat perbedaan yang nyata antara pandangan prinsip-prinsip akuntansi yang diterima umum (GAAP) dengan Concepts Statements No. 6 mengenai biaya penerbitan utang. Namun, hingga suatu standar baru dikeluarkan untuk menggantikan GAAP yang ada, maka biaya penerbitan obligasi harus diamortisasi selama umur obligasi tersebut sama seperti halnya amortisasi premi atau diskonto, serta beban penerbitan yang belum diamortisasi diperlakukan sebagai beban yang ditangguhkan. C. PELUNASAN UTANG OBLIGASI Apabila utang obligasi dilunasi pada saat jatuh tempo, maka tidak perlu dilakukan perhitungan untung atau rugi. Setiap premi atau diskonto atau setiap biaya penerbitan akan diamortisasi sepenuhnya pada tanggal obligasi jatuh tempo. Akibatnya, jumlah tercatat/nilai buku akan sama dengan nilai jatuh tempo obligasi tersebut. Tetapi, apabila obligasi dilunasi sebelum tanggal jatuh tempo, maka ada beberapa hal yang harus diperhitungkan. Jumlah yang dibayarkan untuk pelunasan obligasi tersebut, mencakup: a. Harga reakuisisi (reacquisition price) b. Premi atau diskonto yang belum diamortisasi c. Biaya reakuisisi Pada saat reakuisisi, premi/diskonto/biaya penerbitan obligasi, harus diamortisasi sampai tanggal reakuisisi. Apabila jumlah bersih yang dicatat/nilai buku lebih besar dari harga reakuisisi, maka selisihnya merupakan keuntungan pelunasan. Apabila jumlah bersih yang dicatat/nilai buku lebih kecil dari harga reakuisisi, maka selisihnya merupakan kerugian pelunasan. Supiningtyas Purwaningrum 20 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Jurnal yang dibuat pada saat pelunasan meliputi: Menghapus utang obligasi Mencatat jumlah kas yg dibayar Mencatat amortisasi pada periode berjalan Mencatat beban bunga Mengakui kerugian/keuntungan penarikan Contoh (Kieso, 2007) Pada tanggal 1 Januari 2000, General Bell Corp. menerbitkan obligasi dengan nilai pari sebesar $800.000 yang akan jatuh tempo dalam 20 tahun pada 97%. Biaya penerbitan obligasi yang berjumlah $16.000 telah dikeluarkan. Delapan tahun setelah tanggal penerbitan, keseluruhan obligasi tersebut ditebus pada 101% dan dibatalkan. Asumsikan amortisasi menggunakan metode garis lurus. Nilai Nominal Harga Jual 97% x 800.000 Diskonto atas utang obligasi 800.000 776.000 24.000 01 Januari 2000 Kas Diskonto atas utang obligasi Utang Obligasi 776.000 24.000 - 800.000 01 Januari 2000 Beban penerbitan obligasi Kas 16.000 - 16.000 Perhitungan: Nilai Nominal Obligasi Amortisasi diskonto per tahun = 24.000/20 = 1.200 Diskonto atas utang obligasi Diskonto sdh diamortisasi slm 8 tahun (8 x 1.200) Diskonto blm diamortisasi Beban penerbitan obligasi Amortisasi beban penerbitan per tahun = 16.000/20 = 800 Beban penerbitan obligasi sdh diamortisasi slm 8 tahun (8 x 800) Beban penerbitan obligasi blm diamortisasi Nilai buku Nilai Pelunasan = 101% x 800.000 Rugi Pelunasan Jurnal Pelunasan Obligasi: 01 Januari 2008 Utang Obligasi Rugi pelunasan obligasi Kas Diskonto atas utang obligasi Biaya penerbitan obligasi Supiningtyas Purwaningrum - 800.000 24.000 9.600 + 16.000 6.400 - 14.400 - 9.600 776.000 808.000 32.000 800.000 32.000 - - 808.000 14.400 9.600 21 Universitas Gunadarma Akuntansi Keuangan Menengah 2 2. WESEL BAYAR JANGKA PANJANG Akuntansi untuk wesel bayar dan obligasi sangat mirip. Seperti halnya obligasi, wesel bayar juga dinilai pada nilai sekarang dari arus kas bunga dan pokok masa depan, dimana setiap premi dan diskonto diamortisasi dengan cara yang sama selama umur wesel tersebut. A. WESEL DITERBITKAN PADA NILAI NOMINAL Akuntansi untuk wesel yang diterbitkan pada nilai nominal, akan dicatat pada nilai nominal, tanpa nilai premi ataupun diskonto. Karena, wesel yang diterbitkan pada nilai nominal, nilai sekarang wesel akan sama dengan nilai nominalnya. Contoh Tanggal 1 Maret 2010 PT Puri Persada menerbitkan wesel senilai $ 200.000, jangka waktu 4 tahun. Suku bunga ditetapkan dan suku bunga efektif adalah 9%, dibayarkan tiap tanggal 31 Desember. Jurnal: 01 Maret 2010 31 Des’ 2010 Kas Wesel Bayar (mencatat penerbitan wesel) Beban bunga Kas (mencatat pembayaran bunga wesel) Bunga =10% x 200.000 x 10/12 200.000 - 16.666,67 - 200.000 16.666,67 B. WESEL DITERBITKAN BUKAN PADA NILAI NOMINAL a) Wesel dengan bunga Nol Apabila wesel bayar berbunga nol atau tanpa bunga, maka nilai sekarang diukur dengan kas yang diterima. Suku bunga implisit adalah suku bunga yang menyamakan kas yang dibayarkan dengan jumlah yang diterima di masa yang akan datang. Sedangkan selisih antara nilai nominal dengan nilai sekarang (kas yang diterima) dicatat sebagai diskonto dan diamortisasi ke beban bunga selama umur wesel tersebut. Contoh McNabb Corporation menerbitkan wesel tanpa bunga jangka waktu 4 tahun, senilai $50,000, pada tanggal 1 Januari 2008. Suku bunga implisit yang sama dengan total kas yang dibayarkan untuk nilai sekarang dari arus kas masa depan adalah 12%. Nilai jatuh tempo PV dari $50.000, jatuh tempo 4 tahun pada 12% Pokok = FV (PVF 4,12%) : ($50.000 x 0,63552)= Diskonto atas wesel bayar Supiningtyas Purwaningrum 50.000 31.776 18.224 22 Universitas Gunadarma Jurnal: 1 Januari 2008 Akuntansi Keuangan Menengah 2 Kas Diskonto atas wesel bayar Wesel Bayar 31.776 18.224 - (mencatat penerbitan wesel) 50.000 Diskonto yang diamortisasi dan beban bunga, diakui oleh McNabb Corporation setiap tahun dengan menggunakan bunga efektif. Amortisasi diskonto selama 4 tahun dan skedul beban bunga ditunjukkan pada tabel berikut. Tanggal 1/1/08 12/31/08 12/31/09 12/31/10 12/31/11 SKEDUL AMORTISASI DISKONTO WESEL Metode Bunga Efektif Wesel 0%, didiskontokan pada 12% Kas yang dibayarkan Beban bunga 0 0 0 0 $ 3,813 4,271 4,783 5,357 Ket: Amortisasi Diskonto a) $ 18,224 $ 3,813 4,271 4,783 5,357 b) $ 18,224 Nilai Buku $ 31,776 35,589 c) 39,860 44,643 50,000 a) = 31,776 x 12% = 3,813 b) = 3,813 – 0 = 3,813 c) = 31,776 + 3,813 = 35,589 Jurnal: 31 Des’ 2008 Beban bunga Diskonto atas wesel bayar (mencatat beban bunga pada akhir tahun pertama) 3,813 - 3,813 b) Wesel berbunga Contoh McNabb Corporation menerbitkan wesel berbunga 10% jangka waktu 3 tahun, senilai $10,000, pada tanggal 1 Januari 2008. Suku bunga pasar untuk wesel dengan risiko sejenis adalah 12%. Bunga dibayarkan setiap akhir tahun kalender. Nilai jatuh tempo PV dari $10.000, jatuh tempo3 tahun pada 12% Pokok = FV (PVF 3,12%) Bunga = R(PVF-OA 3,12%) Diskonto atas wesel bayar Supiningtyas Purwaningrum : ($10.000 x 0,71178)= : ($1.000 x 2,40183) 10.000 7.118 = 2.402 9.520 480 23 Universitas Gunadarma Jurnal: 01 Jan’ 08 Akuntansi Keuangan Menengah 2 Kas Diskonto atas wesel bayar Wesel Bayar (mencatat penerbitan wesel) - 9.520 480 10.000 Diskonto tersebut kemudian akan diamortisasi dan beban bunga diakui setiap tahun dengan menggunakan metode bunga efektif. Tanggal 1/1/08 12/31/08 12/31/09 12/31/10 Ket: a) b) c) d) SKEDUL AMORTISASI DISKONTO WESEL Metode Bunga Efektif Wesel 10%, didiskontokan pada 12% Kas yang dibayarkan 1.000 1.000 1.000 $ 3.000 a) Beban bunga $ 1.142 1.159 1.179 $ 3.480 Amortisasi Diskonto b) $ 142 159 179 $ 480 c) Nilai Buku $ 9.520 9.662 d) 9.821 10.000 = 10.000 x 10% = 1.000 = 9.520 x 12% = 1.142 = 1.142 – 1.000 = 142 = 9.520 + 142 = 9.662 C. WESEL BAYAR DALAM SITUASI KHUSUS Wesel diterbitkan untuk Properti, Barang dan Jasa Apabila instrumen utang dipertukarkan dengan properti, barang atau jasa dalam suatu transaksi pertukaran istimewa, maka suku bunga ditetapkan dianggap layak, kecuali jika: 1. Tidak ada suku bunga yang ditetapkan, atau 2. Suku bunga yang ditetapkan tidak layak, atau 3. Jumlah nominal yang ditetapkan dari instrumen utang itu secara material berbeda dengan harga jual tunai berjalan atas barang yang sama atau serupa atau dari nilai pasar berjalan instrumen utang itu. Dalam situasi tersebut, nilai sekarang dari instrumen utang diukur menurut nilai wajar properti, barang, atau jasa atau menurut jumlah yang secara layak mendekati nilai wajar wesel itu. Jika tidak ada suku bunga yang ditetapkan, maka suku bunga adalah selisih antara nilai nominal wesel dan nilai wajar properti. Contoh PT Teratai menjual tanah dengan harga jual tunai Rp 550.000.000 kepada PT Merapi untuk ditukarkan dengan wesel tanpa bunga berjangka 5 tahun senilai Rp 803.131.500. (Harga jual tunai Rp 550.000.000 merupakan nilai sekarang wesel yang didiskontokan pada 8% selama 5 tahun). Supiningtyas Purwaningrum 24 Universitas Gunadarma Jurnal: Jurnal PT Merapi (Penjual wesel) Tanah 550.000.000 Diskonto atas wesel bayar 253.131.500 Wesel Bayar 803.131.500 Akuntansi Keuangan Menengah 2 Jurnal PT Teratai (Pembeli) Wesel Tagih 803.131.500 Diskonto atas wesel 253.131.500 tagih Penjualan 550.000.000 Selama 5 tahun umur wesel tersebut, PT Merapi akan mengamortisasi secara tahunan bagian dari diskonto sebesar Rp 253.131.500 sebagai pembebanan ke beban bunga. 3. AKUNTANSI UNTUK UTANG BERMASALAH Risiko bagi pihak yang memberikan pinjaman (kreditur) adalah tidak terbayarnya dana pinjaman yang telah diberikan kepada peminjam (debitur), dikarenakan oleh beberapa hal seperti memburuknya ekonomi debitur. Apabila kreditur menghadapi situasi seperti ini, beberapa hal yang dapat digunakan untuk menyelesaikan utang yang bermasalah ini adalah sebagai berikut: A. Pengurangan B. Restrukturisasi - Penyelesaian - Modifikasi Penyelesaian A. PENGURANGAN Jika pinjaman dianggap harus dikurangi, maka kerugian akibat pengurangan (impairment) tersebut adalah selisih antara investasi dalam pinjaman (umumnya pokok ditambah bunga akrual) dan arus kas masa depan yang diharapkan yang didiskontokan pada suku bunga efektif historis atas pinjaman tersebut. Contoh Tanggal 31 Desember 2010, PT Romuna menerbitkan wesel tanpa bunga senilai $350.000, jangka waktu 5 tahun kepada PT Nayotama. Wesel tersebut diterbitkan dengan hasil bunga tahunan sebesar 10%. Amortisasi menggunakan metode bunga efektif. Selama tahun 2012 usaha bisnis PT Romuna mulai memburuk, yang mengakibatkan adanya indikasi ketidakmampuan dalam hal mengembalikan pinjamannya kepada PT Nayotama. Setelah menelaah bukti yang ada pada tanggal 31 Desember 2012, PT Nayotama menentukan bahwa PT Romuna mungkin hanya dapat melunasi $150.000 dari pokok pada saat jatuh tempo. Jawab: Nilai jatuh tempo PV dari $350.000, jatuh tempo 5 tahun pada 10% Pokok = FV (PVF 5,10%) : ($350.000 x 0,62092)= Diskonto atas wesel bayar Supiningtyas Purwaningrum 350.000 217.322 132.678 25 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Jurnal 31 Desember 2010 Jurnal PT Nayotama (Kreditur) Wesel Tagih 350.000 Diskonto atas wesel tagih 132.678 Kas 217.322 Tanggal 31 Des’ 10 31 Des’ 11 31 Des’ 12 31 Des’ 13 31 Des’ 14 31 Des’ 15 Jurnal PT Romuna (Debitur) Kas 217.322 Diskonto atas wesel bayar 132.678 Wesel Bayar 350.000 SKEDUL AMORTISASI DISKONTO WESEL Metode Bunga Efektif Wesel 0%, didiskontokan pada 10% Kas yang dibayarkan Beban bunga Amortisasi Diskonto 0 0 0 0 0 $ 21.732,2 23.905,42 26.295,96 28.925.56 31.818,11 132.678 $ 21.732,2 23.905,42 26.295,96 28.925.56 31.818,11 132.678 $0 Nilai Buku $ 217.322,00 239.054,20 262.959,62 289.255,58 318.181,14 350.000,00 Cara penentuan kerugian yang dilakukan PT Nayotama akibat utang yang tidak terbayar: - Menghitung nilai sekarang dari diskonto arus kas yang diharapkan pada suku bunga efektif historis. - Menentukan kerugian akibat pengurangan utang (perbedaan antara nilai sekarang arus kas masa depan yang diharapkan dan jumlah tercatat investasi dalam pinjaman yang dicatat/nilai buku) Jumlah tercatat/nilai buku per 31 Des’12 262.959,62 Kerugian karena pengurangan 150.261,62 Dikurangi: PV dari $150.000, jatuh tempo 3 tahun pada 10% FV(PVF 3,10%, (150.000 x 0, 75132) 112.698,00 Kerugian akibat pengurangan adalah sebesar $150.261,62, bukan $200.000 ($350.000 $150.000), karena kerugian tersebut diukur pada jumlah nilai sekarang, bukan jumlah yang belum didiskontokan pada waktu kerugian tersebut dicatat. Jurnal untuk mencatat kerugian, 31 Des’ 2012: Jurnal PT Nayotama (Kreditur) Beban piutang tak tertagih 150.261,62 Penyisihan piutang tak tertagih 150.261,62 Jurnal PT Romuna (Debitur) Tidak ada jurnal (karena besar pinjaman tidak berubah) B. RESTRUKTURISASI UTANG (troubled debt restructuring) Restrukturisasi utang bermasalah terjadi apabila kreditur memberikan konsesi kepada debitur karena alasan ekonomi dan hukum yang berhubungan dengan kesulitan keuangan debitur yang tidak akan diberikan dalam kondisi normal. Supiningtyas Purwaningrum 26 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Restrukturisasi utang bermasalah melibatkan satu dari dua jenis transaksi dasar: a) Penyelesaian utang pada jumlah yang lebih kecil dan jumlah tercatatnya b) Kelanjutan utang dengan modifikasi persyaratan a) Penyelesaian Utang Penyelesaian utang ini dapat dilakukan dengan cara transfer aktiva non kas seperti real estat, piutang atau aktiva lainnya, dan pemberian hak ekuitas. Dalam kondisi seperti ini, aktiva non kas atau hak ekuitas yang diterima harus diperhitungkan pada nilai wajar. Contoh Transfer Aktiva Bank Persada telah meminjamkan sejumlah uang kepada PT Tri Tunggal sebesar $ 20.000.000. PT Tri Tunggal menginvestasikan uang pinjaman tersebut pada sebuah gedung perkantoran untuk disewakan, tetapi karena kondisi perekonomian yang sedang bergejolak, usaha tersebut tidak berjalan lancar, sehingga PT Tri Tunggal tidak dapat memenuhi kewajiban utangnya. Bank Persada setuju menerima sebuah real estat dengan nilai pasar wajar sebesar $16.000.000 untuk melunasi seluruh kewajiban PT Tri Tunggal sebesar $20.000.000. Real estat tersebut memiliki nilai tercatat (nilai buku) sebesar $21.000.000. Jurnal untuk mencatat pelunasan utang dengan transfer real estat: Jurnal Bank Persada (Kreditur) Real Estat Penyisihan piutang tak tertagih Wesel tagih 16.000.000 4.000.000 20.000.000 Jurnal PT Tri Tunggal (Debitur) Wesel Bayar 20.000.000 Kerugian atas disposisi real estat 5.000.000 Real Estat 21.000.000 Keuntungan atas restrukturisasi utang 4.000.000 Perhitungan: Nilai Buku real estat Nilai pasar wajar real estat Kerugian atas disposisi real estat 21.000.000 16.000.000 5.000.000 Nilai buku wesel bayar Nilai pasar wajar real estat Keuntungan atas restrukturisasi utang 20.000.000 16.000.000 4.000.000 Contoh Pemberian Hak Ekuitas Bank Persada setuju menerima 320.000 lembar saham biasa PT Tri Tunggal (nilai pari $10), yang mempunyai nilai pasar wajar sebesar $16.000.000, dalam penyelesaian penuh atas kewajiban utang senilai $20.000.000. Jurnal untuk mencatat pemberian hak ekuitas: Jurnal Bank Persada (Kreditur) Investasi 16.000.000 Penyisihan piutang tak tertagih 4.000.000 Wesel tagih 20.000.000 Supiningtyas Purwaningrum 27 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Jurnal PT Tri Tunggal (Debitur) Wesel Bayar 20.000.000 Saham Biasa 3.200.000 Tambahan modal disetor 12.800.000 Keuntungan atas restrukturisasi utang 4.000.000 Perhitungan: Nilai pari saham biasa Nilai pasar wajar saham biasa Tambahan modal disetor 3.200.000 16.000.000 12.800.000 b) Modifikasi (perubahan) persyaratan Beberapa modifikasi perubahan persyaratan atas utang yang tidak dapat dipenuhi oleh debitur dalam kondisi normal adalah sebagai berikut: - Pengurangan suku bunga yang ditetapkan - Perpanjangan tanggal jatuh tempo dari jumlah nominal utang - Pengurangan nilai nominal utang - Pengurangan atau penangguhan setiap bunga akrual Contoh, tidak ada keuntungan bagi debitur Tanggal 31 Desember 2010, Bank Persada terlibat dapat perjanjian restrukturisasi utang dengan PT Daya Lestari, yang sedang mengalami kesulitan keuangan. Bank Persada merestrukturisasi piutang pinjaman sebesar $10.500.000 yang diterbitkan pada nilai pari (bunga dibayar pada tanggal tersebut) dengan kondisi: - Mengurangi kewajiban pokok dari $10.500.000 menjadi $9.000.000 - Memperpanjang tanggal jatuh tempo, dari 31 Desember 2010 menjadi 31 Desember 2014. - Mengurangi suku bunga dari 12% menjadi 8% Supiningtyas Purwaningrum 28 Universitas Gunadarma Akuntansi Keuangan Menengah 2 EKUITAS PEMEGANG SAHAM A. BENTUK PERSEROAN Terdapat tiga jenis bentuk perusahaan, yakni 1. Perusahaan perorangan 2. Perusahaan persekutuan 3. Perusahaan perseroan Karakteristik dari perusahaan perseroan adalah: 1. Pengaruh hokum perseroan Negara tertentu 2. Penggunaan modal saham atau system saham 3. Pengembangan berbagai kepentingan kepemilikan Ekuitas pemegang saham dalam satu perusahaan umumnya terdiri dari sejumlah besar unit atau lembar saham. Dalam satu kelompok saham, setiap lembar saham sama dengan lembar saham lainnya. Setiap kepentingan pemilik perusahaan diwakili oleh jumlah lembar saham yang dimiliki, yang memiliki hak dan keistimewaan. Jika tidak ada ketentuan yang membatasi, maka setiap saham memiliki hak-hak berikut: 1. Untuk membagi rugi dan laba secara proporsional 2. Untuk ikut serta dalam manajemen (hak untuk memilih direktur) secara proporsional 3. Untuk membagi aktiva perusahaan bila terjadi likuidasi secara proporsional 4. Untuk ikut serta secara proporsional dalam setiap penerbitan saham baru dari kelompok yang sama disebut hak istimewa (preemptive right) Jenis-jenis saham: 1. Saham biasa/Common Stock - Saham yang tidak memiliki kelebihan apapun - Menanggung risiko dan menerima manfaat paling besar - Pelunasan paling akhir - Memiliki hak suara pada manajemen perusahaan 2. Saham Preferen/Preferred Stock - Pembagian dividen diprioritaskan - Dividen dinyatakan dengan prosentase dari nilai nominal saham - Dalam hal saham preferen tidak memiliki nilai nominal, maka dividen dinyatakan dalam bentuk rupiah (bukan prosentase) - Tidak memeiliki hak suara pada manajemen perusahaan 3. Saham Treasuri/Treasury Stock Pembelian kembali saham yang telah dijual/penarikan saham yang beredar Prosedur penerbitan saham: Saham harus diotorisasi saham ditawarkan untuk dijual saham diterbitkan Supiningtyas Purwaningrum 29 Universitas Gunadarma Akuntansi Keuangan Menengah 2 B. MODAL PERSEROAN Ekuitas pemilikan dalam perseroan didefinisikan sebagai ekuitas pemegang saham (shareholders equity)/modal perseroan, terdiri dari: 1. Modal Saham 2. Tambahan modal disetor Nilai Nominal saham + Agio saham atau Nilai Nominal Saham - Disagio 3. Laba ditahan merupakan modal yang diperoleh perusahaan. Modal saham dan Tambahan modal disetor disebut juga dengan Modal Kontribusi. C. PENERBITAN SAHAM 1. Saham dengan nilai pari Saham Preferen/Saham Biasa akan di “kredit” ketika pertama kali diterbitkan. Modal disetor yang melebihi nilai pari/Tambahan modal disetor/Agio saham menjadi bagian dari “Tambahan modal disetor” perusahaan. 2. Saham tanpa nilai pari Diterbitkan tanpa jumlah per saham yg tercetak pada sertifikat saham. Alasan saham tanpa nilai pari : 1. Menghindari kewajiban kontinjen yg mungkin timbul bila saham dg nilai pari diterbitkan pada disagio. 2. Menghindari kerancuan dalam hubungan antara nilai pari dg nilai pasar wajar. Saham tanpa nilai pari tidak mengenal agio/disagio saham. Contoh Video electronic corp. didirikan dengan 10.000 lembar saham biasa yang diotorisasi tanpa nilai pari. Dalam otorisasi ini tidak ada jurnal yang dibuat, hanya dicatat pada memo. Jika 500 lembar saham kemudian diterbitkan dengan harga $10 per lembar Kas Saham Biasa 5.000 5.000 Jika 500 lembar saham kemudian diterbitkan dengan harga $11 per lembar Kas Saham Biasa 5.500 5.500 Saham tanpa nilai pari dapat saja memiliki nilai ditetapkan (stated value) yakni nilai minimum saham dimana saham tanpa nilai pari tidak boleh diterbitkan dibawah nilai ditetapkan. Apabila saham tanpa nilai pari dijual “diatas” nilai ditetapkan, maka selisihnya dicatat sebagai “Tambahan modal disetor”. Supiningtyas Purwaningrum 30 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Contoh 1000 lembar saham biasa dengan nilai ditetapkan $5 per lembar diterbitkan pada $15 per lembar saham secara tunai. Kas Saham Biasa Modal disetor yg melebihi nilai ditetapkan 15.000 5.000 10.000 3. Saham diterbitkan dengan sekuritas lainnya (penjualan lump sum) Terdapat 2 metode yang dapat digunakan untuk pengalokasian hasil penjualan. a. Metode Proporsional Apabila harga pasar atau dasar lainnya diketahui, maka nilai lump sum yang diterima dialokasikan di antara kelompok-kelompok sekuritas atas dasar proporsional. Contoh 1.000 lembar Saham Biasa diterbitkan dengan nilai ditetapkan $10 per lembar yang memiliki harga pasar $20/lembar dan 1.000 lembar Saham Preferen dengan nilai pari $10/lembar yang memiliki harga pasar $12/lembar dan diterbikan dengan nilai lump sum sebesar $30.000. Perhitungan: Nilai Pasar Saham Biasa Nilai Pasar Saham Preferen = 1.000 x $20 = 1.000 x $12 Saham Biasa = 20.000 x 30.000 18.750 32.000 Saham Preferen = 12.000 x 30.000 11.250 32.000 Pengalokasian: Kas Saham Biasa Saham Preferen = 20.000 = 12.000 + 32.000 30.000 - 18.750 11.250 b. Metode Inkremental Metode ini dapat diterapkan apabila harga pasar tiap-tiap kelompok tidak diketahui. Apabila salah satu harga pasar saham tidak diketahui, maka sisa dari nilai lump sum dialokasikan untuk saham yang tidak diketahui harga pasarnya. Contoh 1.000 lembar Saham Biasa diterbitkan dengan nilai ditetapkan $10 per lembar yang memiliki harga pasar $20/lembar dan 1.000 lembar Saham Preferen dengan nilai pari $10/lembar yang tidak memiliki harga pasar. Ditetapkan dan diterbikan dengan nilai lump sum sebesar $30.000. Supiningtyas Purwaningrum 31 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Alokasi nilai lump sum sebagai berikut: Nilai Lump sum = 30.000 Harga Pasar Saham Biasa = 1.000 x $ 20 = 20.000 – Sisa saldo dialokasian untuk Saham Preferen 10.000 Kas Saham Biasa Saham Preferen 30.000 - 20.000 10.000 Apabila kedua kelompok sekuritas tidak diketahui harga pasarnya, maka pendekatan/penilaian lain dapat digunakan. 4. Saham diterbitkan dalam transaksi non kas/Pertukaran Apabila saham yang diterbitkan untuk jasa atau properti selain kas harus dicatat, baik pada nilai pasar wajar saham yang diterbitkan maupun pada nilai pasar wajar pertimbangan non kas yang diterima, tergantung mana yang dapat ditentukan secara lebih jelas. Jika harga pasar saham yang diterbitkan dan jasa/properti yang diterima belum diketahui, maka harus digunakan penilaian lain yang lebih tepat. Tidak dianjurkan untuk menggunakan nilai pari, nilai buku maupun nilai ditetapkan. Contoh 10.000 lembar Saham Biasa diterbitkan dengan nilai ditetapkan $10 per lembar ditukar dengan hak paten pada Bali Corporation. Jurnal yang dibuat dalam berbagai kondisi: a. Apabila Nilai Pasar hak paten belum diketahui, Nilai Pasar Saham Biasa $140.000. Hak Paten 140.000 Saham Biasa 100.000 Agio Saham Biasa 40.000 b. Apabila Nilai Pasar hak paten $150.000, Nilai Pasar Saham Biasa tidak diketahui Hak Paten 150.000 Saham Biasa 100.000 Agio Saham Biasa 50.000 c. Apabila Nilai Pasar hak paten dan Saham Biasa tidak diketahui. Konsultan independen menetapkan nilai hak paten adalah $125.000. Hak Paten 125.000 Saham Biasa 100.000 Agio Saham Biasa 25.000 Supiningtyas Purwaningrum 32 Universitas Gunadarma Akuntansi Keuangan Menengah 2 D. BIAYA PENERBITAN Ketika perusahaan menerbitkan saham, maka seharusnya melaporkan biaya yang dikeluarkan untuk menjual saham, seperti biaya penjaminan, biaya akuntansi dan hokum, biaya pencetakan, dll sebagai pengurang jumlah yang disetor. E. REAKUISISI SAHAM Reakuisisi saham adalah membeli kembali saham-saham yang beredar. Alasan pembelian kembali saham tersebut adalah: a. Untuk memenuhi distribusi pajak yang efisien dari kelebihan kas kepada pemegang saham. Tingkat keuntungan modal atas penjualan saham kepada perusahaan oleh pemegang saham diperkirakan setengah dari tarif pajak biasa. b. Untuk meningkatkan laba per saham dan pengembalian atas ekuitas (ROE). Dengan mengurangi jumlah saham yang beredar dan mengurangi ekuitas pemegang saham, rasio kinerja tertentu sering kali meningkat. c. Untuk memenuhi saham dalam kontrak kompensasi saham karyawan atau memenuhi kebutuhan merger yang potensial. d. Untuk menghindari upaya pengambilalihan atau mengurangi jumlah pemegang saham. e. Membentuk pasar bagi saham. Dengan membeli saham di pasar modal, diciptakan suatu permintaan yang dapat menstabilkan harga saham, atau dalam kenyataannya, meningkatkan harga saham itu. Saham yang sudah ditarik dari pasar dapat dihapuskan atau disimpan untuk diterbitkan kembali. Jika tidak dihapuskan, maka saham-saham tersebut disebut sebagai “Saham Treasuri” (Treasury Stock). Saham treasuri bukan merupakan aktiva. Ketika saham dibeli kembali maka terjadi pengurangan, baik pada aktiva maupun ekuitas pemegang saham. Saham treasuri dapat dijual untuk memperoleh dana, tetapi kemungkinan itu tidak membuat saham treasuri menjadi aktiva di neraca. Pada saat perusahaan membeli kembali beberapa sahamnya yang beredar, maka perusahaan telah mengurangi aktiva bersih, tetapi tidak mengakuisisi aktiva. Saham treasuri tidak berhak atas apapun seperti hak suara, hak istimewa pemegang saham, hak menerima dividen tunai atau menerima aktiva saat dilikuidasi. Pada dasarnya saham treasuri sama dengan “modal saham yang belum diterbitkan”. Pembelian Saham Treasuri Terdapat 2 metode untuk pencatatan saham treasuri. a. Metode Biaya (Cost Method) Menghasilkan pendebitan akun “Saham Treasuri” untuk biaya reakuisisi, serta dalam pelaporan akun ini sebagai suatu pengurangan dari “Total Modal disetor” dan “Laba ditahan” di Neraca. Supiningtyas Purwaningrum 33 Universitas Gunadarma Akuntansi Keuangan Menengah 2 b. Metode Nilai Pari/Nilai Ditetapkan Mencatat semua transaksi saham treasuri pada nilai parinya dan melaporkan saham treasuri hanya sebagai pengurang atas modal saham. Apapun metode apapun yang digunakan, biaya saham treasuri yang diakuisisi tidak boleh dimasukkan dalam laba ditahan. Contoh Pacific Company telah menerbitkan 100.000 lembar Saham Biasa diterbitkan dengan nilai ditetapkan $1 per lembar pd harga $10 per lembar. Laba ditahan sebesar $300.000. Sebelum pembelian saham treasuri, struktur ekuitas per 31 Desember 2014 adalah sebagai berikut: Ekuitas Pemegang Saham Modal Disetor Saham Biasa, nilai pari $1; 100.000 lembar diterbitkan & 100.000 beredar Tambahan Modal Disetor 900.000 Total Modal Disetor 1.000.000 Laba Ditahan 300.000 Total Ekuitas Pemegang Saham 1.300.000 Pada tanggal 20 Januari 2015, Pacific Company mendapatkan kembali sahamnya yang beredar sebanyak 10.000 lembar pada $11 per lembar. 20 Jan’15 10.000 lembar saham ditarik kembali pada $11 Saham Treasuri 110.000 Kas 110.000 Struktur ekuitas sesudah penarikan saham/saham treasuri 20 Januari 2015 adalah sebagai berikut: Ekuitas Pemegang Saham Modal Disetor Saham Biasa, nilai pari $1; 90.000 lembar diterbitkan & 100.000 beredar Tambahan Modal Disetor 900.000 Total Modal Disetor 1.000.000 Laba Ditahan 300.000 Total Modal disetor + Laba ditahan 1.300.000 Biaya Saham Treasuri (10.000 lembar) 110.000 Total Ekuitas Pemegang Saham 1.190.000 Supiningtyas Purwaningrum 34 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Penjualan Saham Treasuri Pada saat saham treasuri dijual, akuntansi untuk penjualan ini tergantung pada harganya. Kas Jika harga jual saham treasuri = harga pokoknya, jurnalnya Saham Treasuri Sebesar harga jual/pokok Jika harga jual saham treasuri > harga pokoknya, jurnalnya Kas Sebesar Harga Jual Saham Treasuri Sebesar harga Pokok Modal disetor dari saham treasuri Selisih harga jual dan harga pokok Jika harga jual saham treasuri < harga pokoknya, jurnalnya Kas Sebesar Harga Jual Modal disetor dari saham treasuri Selisih harga jual dan harga pokok Saham Treasuri Sebesar harga Pokok Penjualan Saham Treasuri baik di atas maupun di bawah harga pokok, akan meningkatkan total asktiva dan ekuitas pemegang saham. Contoh Pacific Company telah menerbitkan 100.000 lembar Saham Biasa diterbitkan dengan nilai ditetapkan $1 per lembar pada harga $10 per lembar. Laba ditahan sebesar $300.000. Tanggal 20 Januari 2015, Pacific Company mendapatkan kembali sahamnya yang beredar sebanyak 10.000 lembar pada $11 per lembar. Tanggal 10 Maret 2015, 1.000 lembar saham treasuri dijual kembali pada $15 per lembar. 10 Mar’15 1.000 lembar saham treasuri dijual kembali pada $15 Kas 15.000 Saham Treasuri 11.000 Modal disetor dari saham treasuri 4.000 Alasan kenapa selisih harga jual saham tresuri diatas harga pokoknya tidak dicatat sebagai Keuntungan adalah: 1. Keuntungan atas penjualan itu terjadi ketika “Aktiva” dijual; saham treasuri bukan merupakan Aktiva. 2. Perusahaan tidak merealisasikan keuntungan atau menanggung kerugian dari transaksi saham dengan para pemegang sahamnya. Tanggal 21 Maret 2015, 1.000 lembar saham treasuri dijual kembali pada $8 per lembar. 21 Mar’15 1.000 lembar saham treasuri dijual kembali pada $8 Kas 8.000 Modal disetor dari saham treasuri 3.000 Saham Treasuri 11.000 Supiningtyas Purwaningrum 35 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Baik penjualan saham treasuri di atas atau dibawah harga pokok, dapat disimpulkan bahwa: 1. Saham Treasuri dikredit sebesar harga pokok. 2. Modal disetor dari saham treasuri digunakan untuk mencatat selisih harga antara harga pokok dan harga jual saham treasuri. 3. Akun Modal disetor awal dan Saham Biasa tidak terpengaruh. Apabila saldo kredit modal disetor dari saham treasuri dieliminasi, maka setiap kelebihan tambahan harga pokok atas harga jual didebit ke “Laba ditahan”. Tanggal 10 April 2015, 1.000 lembar saham treasuri dijual kembali pada $8 per lembar. 21 Mar Buku Besar: Modal disetor dari saham treasuri 3.000 10 Mar Saldo 4.000 1.000 Dalam kasus tanggal 10 April 20015, $1.000 kelebihan tersebut di debit ke Modal disetor dari Saham Treasuri dan sisanya didebit ke Laba Ditahan. Sehingga ayat jurnal yang dibuat: 10 Apr’15 1.000 lembar saham treasuri dijual kembali pada $8 Kas 8.000 Modal disetor dari saham treasuri 1.000 Laba Ditahan 2.000 Saham Treasuri 11.000 Penarikan/Penghentian Saham Treasuri Penarikan Saham Treasuri mempunyai status sebagai saham yang diotorisasikan dan saham yang belum diterbitkan. Pengaruh akuntansinya adalah sama dengan penjualan saham treasuri kecuali bahwa debit dilakukan ke akun modal disetor yang dapat diaplikasikan ke penarikan saham, bukan Kas. Tanggal 1 Mei 2015, sisa Saham Treasuri dihentikan/dihapuskan. (Soal masih menggunakan data Pasific Company) 1 Mei 2015 Penjelasan: 20 Jan Saldo Saham Biasa Agio Saham Saham Treasuri Buku Besar: Saham Treasuri 110.000 10 Mar 21 Mar 10 Apr 77.000 Supiningtyas Purwaningrum 70.000 7.000 - - 77.000 11.000 11.000 11.000 36 Universitas Gunadarma Akuntansi Keuangan Menengah 2 F. SAHAM PREFEREN Saham Preferen adalah saham dengan kelas khusus yang memiliki beberapa preferensi atau kelebihan yang tidak dimiliki oleh Saham Biasa. Karakteristik yang sering berkaitan dengan penerbitan Saham Preferen adalah: Preferensi atas dividen Preferensi aktiva pada saat dilikuidasi Dapat dikonversi menjadi saham biasa Dapat ditebus pada opsi perseroan Tidak mempunyai hak suara Karakteristik yang paling umum melekat pada Saham Preferen: 1. Saham Preferen Kumulatif Dividen setiap tahunnya harus dibayarkan kepada pemegang saham Apabila pada tahun tertentu dividen tidak dibagikan, maka pada tahun berikutnya jika ada pembagian dividen, dividen tahun sebelumnya harus dibayarkan terlebih dahulu, baru sisanya dibagikan kepada pemegang saham biasa. (KUMULATIF) Saham Preferen non-Kumulatif Apabila pada tahun tertentu dividen tidak dibagikan, maka pada tahun berikutnya jika ada pembagian dividen, dividen tahun sebelumnya tidak perlu dibayarkan. 2. Saham Preferen Partisipasi Partisipasi penuh Saham prioritas berhak atas dividen dengan jumlah yang sama besar dengan saham biasa sesudah saham biasa mendapat dividen sebesar prosentase dividen saham prioritas Partisipasi sebagian Saham prioritas akan mendapat dividen sampai jumlah tertentu (prosentase) yang ditetapkan sesudah saham biasa mendapat dividen dengan tarif yang sama dengan saham prioritas. Contoh 1 PT ROSELA mempunyai saham yang beredar sbb: Saham prioritas, nominal Rp 10.000.000, 10% berpartisipasi penuh. Saham biasa, nominal Rp 20.000.000. Pada akhir tahun 2014, dibagi dividen sebesar Rp 5.400.000. Berapa dividen yang diterima masing2 pemegang saham tersebut? Prioritas Biasa Total Saham Prioritas = 10% X 10.000.000 1.000.000 2.000.000 3.000.000 Saham Biasa = 10% X 20.000.000 Sisa Dividen = 5.400.000 – 3.000.000 = 240.000 800.000 1.600.000 2.400.000 2.400.000 % pembagian = x 100% 8% 30.000.000 Saham Prioritas = 8% X 10.000.000 Saham Biasa = 8% X 20.000.000 Total Dividen 1.800.000 3.600.000 5.400.000 Atau dapat juga dihitung dengan cara: 540.000/3.000.000 = 8% Supiningtyas Purwaningrum 37 Universitas Gunadarma Akuntansi Keuangan Menengah 2 Contoh 2 PT ROSELA mempunyai saham yang beredar sbb: Saham prioritas, nominal Rp 10.000.000, 10% berpartisipasi penuh, tetapi hanya sampai 15%. Saham biasa, nominal Rp 20.000.000. Pada akhir tahun 2014, dibagi dividen sebesar Rp 5.400.000. Berapa dividen yang diterima masing2 pemegang saham tersebut? Prioritas Biasa Total 1.000.000 2.000.000 3.000.000 Saham Prioritas = 10% X 10.000.000 Saham Biasa = 10% X 20.000.000 Saham Prioritas = 5% X 10.000.000 Sisa Dividen = 5.400.000 – 3.500.000 = 1.900.000 Total Dividen 500.000 3.000.000 3.500.000 1.900.000 5.400.000 1.500.000 3.900.000 5.400.000 3. Saham Preferen Konvertibel Keistimewaan jenis saham ini adalah mengijinkan emegang saham, menurut opsinya menukan saham preferen menjadi saham biasa pada rasio yang telah ditentukan sebelumnya. 4. Saham Preferen yang dapat ditebus FASB dalam salah satu instrumennya mengharuskan sekuritas yang bersifat seperti utang, misalnya saham preferen yang dapat ditebus, harus dikelompokkan sebagai kewajiban dan diukur dan diperlakukan seperti kewajiban. 5. Saham Preferen atas aktiva dan dividen yang dapat dilikuidasi Pada saat dilikuidasi tetap menerima dividen yg blm dibayar. Apabila saldo laba tidak mencukupi, maka pelunasannya diambil dari modal yang disetor dari saham biasa. Apabila dari modal disetor tersebut masih ada sisa, baru dibayarkan kepada saham biasa. CONTOH KASUS Pada tahun 2014 sejumlah $80.000 akan dibagikan oleh PT Kurnia Persada sebagai dividen tunai. Saham Biasa yang beredar memiliki nilai pari $500.000 dan Saham Preferen 7% memiliki nilai pari $150.000. Dividen yang akan dibagikan kepada setiap jenis saham diperlihatkan pada Tabel berikut. 1. Apabila Saham Preferen bersifat non-kumulatif dan non-partisipasi. SP: Dividen tahun berjalan= 7% x 150.000 Sisa untuk Saham Biasa (80.000 – 10.500) Total Dividen Supiningtyas Purwaningrum Prioritas 10.500 10.500 Biasa 69.500 69.500 Total 10.500 69.500 80.000 38 Universitas Gunadarma Akuntansi Keuangan Menengah 2 2. Apabila Saham Preferen bersifat kumulatif dan non partisipasi dan dividen tidak dibayarkan atas saham preferen selama 2 tahun. SP = Dividen tertunggak: (7% x 150.000) x 2 SP = Dividen tahun berjalan: 7% x 150.000 Sisa untuk Saham Biasa (80.000 – 31.500) Total Dividen Prioritas 21.000 10.500 33.500 Biasa 48.500 48.500 3. Apabila Saham Preferen bersifat non kumulatif dan berpartisipasi penuh. SP: Dividen tahun berjalan = 7% x 150.000 SB: Dividen tahun berjalan = 7% x 500.000 Jumlah tersedia untuk partisipasi: 80.000 – 45.500 = 34.500 34.500 x 100% 0,053% 650.000 SP: 0,053% x 150.000 SB: 0,053% x 500.000 Total Dividen Prioritas 10.500 7.961 Biasa 35.000 26.539 Total 21.000 10.500 31.500 48.500 80.000 Total 45.500 34.500 (pembulatan) (pembulatan) (pembulatan) 18.461 61.539 80.000 Tingkat partisipasi: 4. Apabila Saham Preferen bersifat kumulatif dan berpartisipasi penuh, dan jika dividen tidak dibayarkan atas saham preferen dalam 2 tahun berturut-turut. SP = Dividen tertunggak: (7% x 150.000) x 2 SP = Dividen tahun berjalan: 7% x 150.000 SB: Dividen tahun berjalan = 7% x 500.000 Prioritas 21.000 10.500 Biasa 35.000 Jumlah tersedia untuk partisipasi: 80.000 – 67.500 = 13.500 Tingkat partisipasi: 13.500 x 100% 0,0208% 650.000 SP: 0,0208% x 150.000 SB: 0,0208% x 500.000 Total Dividen Supiningtyas Purwaningrum 3.120 34.620 10.400 45.400 Total 21.000 10.500 35.000 66.500 3.120 10.400 80.000 (pembulatan) 39 Universitas Gunadarma Akuntansi Keuangan Menengah 2 SOAL LATIHAN 1. Pada tanggal 30 Maret 2000, General Bell Corp. menerbitkan dan menjual obligasi dengan nilai pari sebesar $800.000 yang akan jatuh tempo dalam 10 tahun pada 97%. Biaya penerbitan obligasi yang berjumlah $12.000 telah dikeluarkan. Bunga 7% dibayarkan setiap tanggal 30 Juni dan 31 Desember. Amortisasi menggunakan metode garis lurus. Tanggal 1 November 2007, utang obligasi dg nilai pari $300.000 ditebus pada 99%. Diminta: a. Buat jurnal yang diperlukan di tahun 2000 b. Buat jurnal yang diperlukan saat pelunasan obligasi. 2. PT Bumi Indah Bersinar menerbitkan obligasi 9% senilai $ 100.000 pada tanggal 01 Januari 2010, jatuh tempo 1 Januari 2017. Bunga dibayarkan tiap tanggal 1 Januari dan 1 Juli. Apabila investor menuntut suku bunga efektif sebesar 7%, maka: a. Buatlah Jurnal terkait transaksi tersebut di atas pada tahun 2012! b. Buatlah Tabel amortisasi diskonto/premi obligasi menggunakan metode bunga efektif! 3. Pada tanggal 30 April 2002, PT Parisha menerbitkan obligasi dengan nilai nominal $750.000, dengan kurs 106%. Bunga 6% dibayarkan tiap tanggal 1 Maret dan 1 September. Obligasi jatuh tempo 15 tahun. Pada Akhir Februari 2009, setengah dari obligasi tersebut dilunasi dengan kurs 100%. Diminta: a. Buat jurnal yang diperlukan sampai 31 Desember 2002 b. Buat jurnal yang diperlukan selama tahun 2009 (1 Januari s/d 31 Desember 2009) Supiningtyas Purwaningrum 40