JOURNAL Ecoment Global

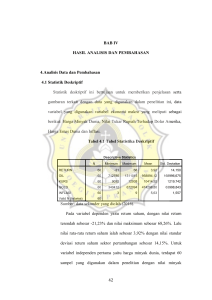

advertisement