SKRIPSI

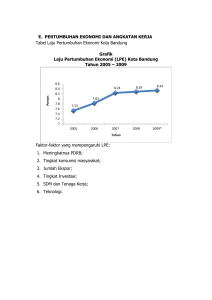

advertisement