4_cpv.

advertisement

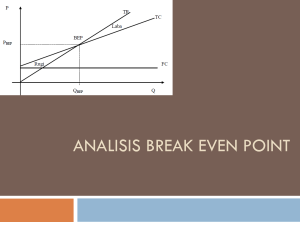

BAB IV ANALISIS COST-PROFIT-VOLUME Kegiatan pokok manajemen dalam perencanaan perusahaan adalah memutuskan sekarang berbagai macam alternatif dan perumusan kebijakan yang akan dilaksanakan di masa yang akan datang. Ukuran yang dipakai untuk menilai berhasil atau tidaknya manajemen perusahaan adalah laba yang diperoleh perusahaan laba terutama dipengaruhi oleh tiga faktor : volume produk yang dijual, harga jual produk, dan biaya. Biaya menentukan harga jual untuk mencapai tingkat laba yang dikehendaki. Harga jual mempengaruhi volume penjualan, volume penjualan langsung mempengaruhi volume produksi, dan volume produksi mempengaruhi biaya. Hubungan antara biaya, volume, dan laba sangat penting dalam perencanaan jangka pendek yang diperlukan oleh manajemen untuk menilai berbagai kemungkinan yang berakibat laba akan datang. Analisis C P V merupakan teknik perencanaan laba jangka pendek atau dalam satu periode akuntansi tertentu dengan mendasarkan analisanya pada variabilitas penghasilan penjualan maupun biaya terhadap volume kegiatan sehingga teknik-teknik tersebut akan dapat digunakan dengan baik sebagai alat perencanaan laba dalam jangka pendek. Dari laporan laba rugi yang disusun menurut metode variabel costing tesebut, manajemen dapat memperoleh berbagai parameter (gambaran sesuatu dalam bentuk angka) berikut ini : 1. 2. 3. 4. 5. Impas (Break-even) Margin of Safety (MOS) Shut - Down Point Degree of Operating Leverage Laba Kontribusi Per unit. Rekayasa parameter untuk perencanaan laba jangka pendek : a. Impas (BEP) adalah keadaan suatu usaha yang tidak memperoleh laba dan tidak menderita rugi, dengan kata lain pendapatan sama dengan biaya. Rumus perhitungan penghasilan penjualan : Yr = p.x dimana, Yr = Total penghasilan penjualan p = Harga jual satuan x = Kuantitas penjualan Rumus perhitungan biaya dapat digunakan anggaran fleksibel : Ye = Fc + Vc .x dimana, Ye Fc Vc x = = = = Jumlah total biaya Jumlah total biaya tetap Biaya variabel satuan Kuantitas penjualan Akuntansi Manajemen hal. 34 Rumus perhitungan laba I = Yr – Ye dimana, I = Laba Yr = Jumlah total penghasilan penjualan Ye = Jumlah total biaya Saat I = 0, terjadi Break Even Point Di mana : Fc = --------P - Vc BEP(unit) BEP (rupiah) = Fc -------Vc 1 - ---p P - Vc disebut Batas Kontribusi Persatuan 1 - Vc / p disebut Ratio Batas Kontribusi Rumus penentuan Break even dapat pula dipakai untuk perencanaan laba yang ingin dicapai oleh perusahaan, dengan menggunakan rumus perhitungan laba : I = Yr - Ye I = p.x - Vc . x - Fc sehingga : BEP (x) = BEP (p.x) = Fc + I ---------p - Vc Kuantitas penjualan harus dicapai pada tingkat laba yang dianggarkan (I) Fc + I --------p - Vc Jumlah rupiah penjualan harus dicapai pada laba yang dianggarkan (I) b. Margin of Safety (MOS) Menyatakan berapa banyak penjualan boleh turun dari suatu angka penjualan yang diharapkan supaya perusahaan tidak menderita. * Rumus MOS (rupiah) MOS = Budget Sales - Break even sales * Rumus MOS Ratio MOS Ratio = Budget sales - Break even sales ------------------------------------Budget sales x 100% Akuntansi Manajemen hal. 35 c. Titik penutupan usaha (Shut - Down Point) Suatu usaha harus dihentikan apabila pendapatan yang diperoleh tidak dapat menutup biaya tetap tunainya (Cash cost atau out of pocket costs) Contoh biaya tunai : gaji pengawas pabrik dan biaya pemeliharaan Contoh biaya terbenam : biaya depresiasi, amortisasi dan deplesi * Rumus : Biaya tetap tunai Titik penutupan usaha : --------------------------------Contribution Margin Ratio Titik penutupan usaha dalam satuan produk Titik penutupan usaha : Biaya tetap tunai -------------------------------------------Pendapatan penjualan - Biaya variabel d. Degree of Operating Leverage (DOL) Memberikan ukuran dampak perubahan pendapatan laba bersih pada tingkat penjualan tertentu. * penjualan terhadap Rumus : Degree of Operating Leverage = Laba Kontribusi ---------------------Laba Bersih e. Laba Kontribusi per unit Merupakan selisih harga jual dengan biaya variabel per unit untuk suatu produk. Merupakan andil atau kemmpuan suatu produk dalam menutup biaya tetap perusahaan. Illustrasi 1. Penerbit Erlangga berniat memasarkan buku ‘Akuntansi Manajemen’. Harga jual buku itu direncanakan Rp. 50.000 per eksemplar. Adapun struktur biaya tiap eksemplar buku tersebut adalah : Biaya Variabel per eksemplar : Bahan Baku Biaya Tenaga Kerja Langsung Biaya Overhead Pabrik Biaya Pemasaran Biaya Tetap : Biaya Overhead Pabri Biaya Pemasaran Rp. 15.000 Rp. 10.000 Rp. 2.000 Rp. 3.000 + Rp. 30.000 Rp. 5.000.000 Rp. 15.000.000 + Rp. 20.000.000 Akuntansi Manajemen hal. 36 1. Berapa jumlah buku yang harus terjual pada bulan pertama supaya Penerbit Erlangga bisa mencapai tingkat impas ? 2. Berapa jumlah buku yang harus terjual pada bulan pertama supaya Penerbit Erlangga bisa mencapai mencapai laba Rp. 30.000.000 dari penjualan buku Akuntansi Manajemen tersebut ? 3. Berapa jumlah buku yang harus terjual pada bulan pertama supaya Penerbit Erlangga bisa mencapai mencapai laba 20% dari Penjualan buku Akuntansi Manajemen tersebut ? 4. Berapa jumlah buku yang harus terjual pada bulan pertama supaya Penerbit Erlangga bisa mencapai mencapai laba 30% dari Biaya Variabel buku Akuntansi Manajemen tersebut ? 5. Berapa jumlah buku yang harus terjual pada bulan pertama supaya Penerbit Erlangga bisa mencapai mencapai laba 25% dari Total Biaya buku Akuntansi Manajemen tersebut ? 6. Berapa jumlah buku yang harus terjual supaya Penerbit Erlangga bisa mencapai tingkat impas, jika harga jual buku naik 10% ? 7. Berapa jumlah buku yang harus terjual supaya Penerbit Erlangga bisa mencapai tingkat impas, jika Biaya Variabel naik 5% ? 8. Berapa jumlah buku yang harus terjual supaya Penerbit Erlangga bisa mencapai tingkat impas, jika Biaya Tetap naik 50% ? ANALISIS BEP MULTIPRODUK Analisis CPV tidak hanya bermanfaat bagi manajemen yang perusahaannya menjual satu jenis produk tetapi juga bermanfaat pada perusahaan yang menjual beberapa jenis produk. Demikian pula pada perusahaan yang menjual berbagai jenis barang dagangan atau jasa dapat menggunakan analisis CPV untuk perencanaan laba. Komposisi Penjualan adalah kombinasi relatif berbagai jenis produk terhadap total pendapatan penjualan dalam suatu perusahaan. Manajemen harus berusaha agar mencapai kombinasi atau komposisi yang dapat menghasilkan jumlah laba yang paling besar. Jumlah laba yang paling besar dicapai jika komposisi penjualan berbagai produk sebagian besar terdiri atas produk yang mempunyai laba kontribusi yg tinggi. Perubahan komposisi penjualan dari jenis produk yang mempunyai laba kontribusi rendah ke produk yg mempunyai laba kontribusi yg tinggi mengakibatkan total laba bertambah. Sebaliknya perubahan komposisi penjualan dr jenis produk yang mempunyai laba kontribusi tinggi ke jenis produk yang mempunyai laba kontribusi rendah mengakibatkan total laba berkurang. Dalam mempelajari analisis CPV pada perusahaan yang menghasilkan dan menjual beberapa jenis produk, perlu dianalisis hubungan setiap jenis produk yang dihasilkan. Analisis tersebut penting untuk mengetahui seberapa jauh biaya dapat dipisahkan dengan teliti dan adil untuk setiap jenis produk. Rincian biaya tetap dan variabel untuk setiap jenis produk sulit dilakukan apabila hubungan antarproduk adalah produk bersama (joint product) karena semua elemen biaya produksi dinikmati bersama-sama oleh semua jenis produk (joint cost), begitu pula apabila jenis produk relatif banyak maka perlu menggolongkan produk tersebut ke dalam kelompok atau keluarga produk tertentu. Akuntansi Manajemen hal. 37 Apabila biaya tetap dan biaya variabel untuk setiap jenis produk tidak dapat dipisahkan maka perhitungan impas hanya dapat dihitung secara total, sedangkan apabila biaya tetap dan biaya variabel untuk setiap jenis produk dapat dipisahkan maka akan dapat diketahui laba kontribusi untuk setiap produk terhadap laba total perusahaan. Impas dan laba setiap jenis produk dapat dihitung apabila semua biaya tetap dan biaya variabel dapat dipisahkan untuk setiap jenis produk. Di dalam penentuan titik impas dan perencanaan laba pada perusahaan yang menjual berbagai jenis produk dapat digunakan dua macam teknik perencanaan laba, yaitu dengan mendasarkan pada : 1. Rasio Laba Kontribusi Rata-rata Rumus perencanaan labanya adalah : BEP (Rp) = a + i ---------------------------------Rasio Laba Kontribusi Rata-rata 2. Laba Kontribusi Rata-rata per unit Rumus perencanaan labanya adalah : BEP (Unit) = ILUSTRASI a + i ---------------------------------------Laba Kontribusi Rata-rata per unit 2 PT. PROMEX membuat dan menjual dua jenis produk yaitu Kosimil dan Lusimol. Total biaya tetap untuk kedua jenis produk tersebut Rp. 60.000,00. Harga jual, biaya variabel, dan laba kontribusi per unit serta rasio masing-masing produk adalah : Harga Jual Biaya Variabel Laba Kontribusi Produk Kosimil Rp. 12,00 100% Rp. 6,00 50% Rp. 6,00 50% Produk Lusimol Rp. 8,00 100% Rp. 6,00 75% Rp. 2,00 25% 1. Jika komposisi penjualan produk K dan L dalam unit masing-masing 1 : 1 atau dalam rupiah 3 : 2, hitunglah penjualan pada titik impas dengan teknik : a. Rasio LK rata-rata b. LK rata-rata per unit 2. Jika total penjualan yang direncanakan untuk kedua jenis produk tersebut sebesar 20.000 unit, dan komposisi penjualan produk K dan L dalam unit masing-masing 1 : 1 atau dalam rupiah 3 : 2, hitunglah besarnya laba yang direncanakan Akuntansi Manajemen hal. 38 Penyelesaian : 1. Menghitung penjualan pada titik impas dengan komposisi produk K dan L dalam unit 1 : 1 atau dalam rupiah 3 : 2. a. Teknik CM ratio rata-rata a + i ----------------------------Rasio Laba Kontr. Rata-rata BEP (Rp) = Rp. 60.000 + 0 -------------------------= (50% X 3) + (25% X 2) -------------------------3 + 2 Titik impas tercapai pada penjualan sebesar K dan produk L dengan komposisi 3 : 2, maka (Rp. 150.000) = Rp. 90.000,00 dan produk (Rp. 150.000) = Rp. 60.000,00. = Rp. 150.000,00 Rp. 150.000,00. Produk produk K sebesar = 3/5 L sebanyak Rp. = 2/5 b. Teknik Laba Kontribusi Rata-rata per unit BEP (Unit) = = a + i -------------------------------Laba Kontr. Rata-rata per unit Rp. 60.000 + 0 ------------------------------(Rp. 6,00 X 1) + (Rp. 2,00 X 1) -------------------------------1 + 1 Rp. 60.000 -------------------= 15.000 unit 4 impas tercapai pada penjualan sebanyak 15.000 unit, produk produk L dengan komposisi 1 : 1, maka penjualan produk 1/2 (15.000 ) = 7.500 unit, dan produk L = 1/2 (15.000) = unit. : Produk K Produk L Total 7.500 unit 7.500 unit 15.000 unit Jumlah % Jumlah % Jumlah = Titik K dan K = 7.500 Bukti % Penjualan Biaya Variabel Rp. 90.000 100 Rp. 60.000 100 Rp. 150.000 100 45.000 50 45.000 75 90.000 60 ------------------------------------------------------Laba Kontribusi 45.000 50 15.000 25 60.000 40 Biaya Tetap 60.000 -------Laba Bersih 0 2. Jika total penjualan 20.000 unit dengan komposisi penjualan produk k dan L masing-masing dalam unit 1 : 1 atau dalam rupiah 3 : 2, maka besarnya laba adalah : Akuntansi Manajemen hal. 39 Produk K 10.000 unit Jumlah Produk L 10.000 unit Jumlah % % Total 20.000 unit Jumlah % Penjualan Biaya Variabel Rp. 120.000 100 Rp. 80.000 100 Rp. 200.000 100 60.000 50 60.000 75 120.000 60 -------------------------------------------------------Laba Kontribusi 60.000 50 20.000 25 80.000 40 Biaya Tetap 60.000 --------Laba Bersih 20.000 Dampak Perubahan Komposisi Penjualan terhadap hubungan CPV Perusahaan yang menjual lebih dari satu macam produk seringkali mempunyai kesempatan untuk menaikkan laba kontribusi dan menurunkan titik impas dengan cara memperbaiki komposisi penjualan, yaitu menaikkan proporsi penjualan produk yang menghasilkan rasio laba kontribusi (contribution margin ratio) yang tinggi. ILLUSTRASI 3 PT. "BUGAR" memproduksi dan menjual perlengkapan olah raga. Perusahaan tersebut mempunyai kapasitas normal penjualan sebanyak 460.000 unit data biaya dan penjualan yang diramalkan akan terjadi dalam tahun 1998 adalah sebagai berikut : a. Harga jual perunit Rp 20,b. Harga pokok penjualan jumlah totalnya Rp 5.820.000,c. Biaya pemasaran dan administrasi jumlah totalnya Rp 2.480.000,Didalam harga pokok penjualan terdapat biaya overhead pabrik tetap sebesar Rp 1.680.000,-. Didalam biaya pemasaran dan administrasi terdapat biaya komisi penjualan yang dibayarkan kepada salesman sebesar 15% dari total penjualan . Diminta : 1. Hitunglah titik impas dalam rupiah dan unit 2. Bila produk terjual sebanyak 450.000 unit, berapakah laba diperoleh perusahaan Penyelesaian : Harga pokok penjualan BOP tetap Rp 5.820.000 1.680.000 -------------Rp 4.140.000 Harga Pokok Penjualan Variabel HPP per unit = Rp. 4.140.000 --------------460.000 yang = Rp 9,- Biaya pemasaran dan administrasi Biaya pemasaran dan administrasi variabel (biaya komisi) = 15% x Rp 9.200.000 Biaya pemasaran dan administrasi tetap Rp 2.480.000 1.380.000 -------------Rp 1.100.000 Akuntansi Manajemen hal. 40 1.380.000 ------------ = Rp 3,460.000 Biaya pemasaran dan administrasi perunit = 1. Titik Impas (unit) = = Impas (Rp. ) = = FC ---------------P VC 2.780.000 ---------------20 12 FC ---------------1 - VC /P Rp. 2.780.000 ---------------1 - 12/20 3. Laba perusahaan = Produk yang terjual Penjualan (450.000 x Rp. 20 ) HPP variabel (450.000 x Rp. 9 ) Biaya pemasaran & Adm. ( 450.000 x Rp. 3 ) = 347.500 unit = Rp. 6.950.000,- 450.000 unit Rp. 9.000.000,- Rp. 4.050.000,Rp. 1.350.000,----------------Rp. 5.400.000,----------------Rp. 3.600.000,- Biaya tetap: BOP Pemasaran Rp. 1.680.000,Rp. 1.100.000,----------------Rp. 2.780.000,----------------Rp. 820.000,- Laba bersih 3. Biaya komisi penjualan naik menjadi 20% dari penjualan: Biaya komisi perunit = 20% x Rp. 20,- = Rp. 4,Harga jual perunit Rp. 20,Biaya produksi variabel perunit Rp. 9,Biaya komisi penjualan variabel perunit Rp. 4,Biaya tetap Rp. 2.780.000,Rp. 2.780.000,Titik impas (unit) = --------------------- = 397.142,86 unit Rp. 20,- - Rp. 13,Impas (Rp) = Rp. 2.780.000,---------------------1 - Rp. 13 / Rp. 20 = Rp. 7.942.657,14 Akuntansi Manajemen hal. 41 CONTOH-CONTOH KASUS KASUS 1 PT. ASHATOP memproduksi dan menjual tiga macam produk A, B, dan C. Harga jual, biaya variabel, dan laba kontribusi per satuan, serta biaya tetap disajikan berikut ini : Harga jual satuan Biaya variabel satuan Laba kontribusi satuan Produk A Rp. 25 15 ------10 Produk B Rp. 30 12 ------18 Produk C Rp. 50 15 ------35 Total biaya tetap Rp. 500.000 Perhitungan laba bersih dan impas pada berbagai komposisi yang terjual adalah sbb: Komposisi produk yang dijual A = 20.000 unit A = 10.000 unit A = 5.000 B = 10.000 unit B = 15.000 unit B = 7.000 C = 5.000 unit C = 10.000 unit C = 15.000 produk unit unit unit Hitunglah : laba bersih dan BEP berdasarkan komposisi produk yang terjual ? KASUS 2 PT. Lembayung memproduksi dan menjual tiga macam produk ungu, jingga, dan lila. Harga jual, biaya variabel, dan laba kontribusi per satuan, serta biaya tetap disajikan berikut ini : Prod. Ungu Prod. Jingga Prod. Lila Rp. 325,Rp. 400,Rp. 625,Rp. 220,Rp. 235,Rp. 325,------------------------------------------Laba kontribusi satuan Rp. 105,Rp. 165,Rp. 300,Total biaya tetap Rp. 95.000.000,Harga jual satuan Biaya variabel satuan Perhitungan laba bersih dan impas pada berbagai yang terjual adalah sbb : komposisi produk Komposisi produk yang dijual U = 312.000 unit J = 217.000 unit L = 105.000 unit U = 215.000 unit J = 294.000 unit L = 213.000 unit U = J = L = 103.000 unit 125.000 unit 295.000 unit Hitunglah : laba bersih dan BEP berdasarkan komposisi produk yang terjual ? Akuntansi Manajemen hal. 42 KASUS 3 PT. ASTAGA membuat dan menjual dua jenis produk yaitu AC dan TV. Total biaya tetap untuk kedua jenis produk tersebut Rp. 1.200.000,00. Harga jual, biaya variabel, dan laba kontribusi per unit serta rasio masing-masing produk adalah : Harga Jual Biaya Variabel Laba Kontribusi A C Rp. 240,00 Rp. 120,00 Rp. 120,00 100% 50% 50% T V Rp. 160,00 100% Rp. 120,00 75% Rp. 40,00 25% 1. Jika manajemen mengubah komposisi penjualan produk AC dan TV dalam unit masing-masing 3 : 1 atau dalam rupiah 9 : 2, tentukan titik impas dengan teknik : a. b. Rasio LK rata-rata LK rata-rata per unit 2. Jika manajemen mengubah komposisi penjualan produk AC dan TV dalam unit masing-masing 3 : 1 atau dalam rupiah 9 : 2, tentukan penjualan pada laba sebesar Rp. 300.000,00 dengan teknik : a. Rasio LK rata-rata b. LK rata-rata per unit Akuntansi Manajemen hal. 43 IV ANALISIS COST-PROFIT-VOLUME KASUS 1 PT. “Labala” memproduksi dan menjual perlengkapan olah raga. Perusahaan tersebut mempunyai kapasitas normal penjualan sebanyak 460.000 unit data biaya dan penjualan yang diramalkan akan terjadi dalam tahun 2000 adalah sebagai berikut : a. Harga jual perunit Rp 20,b. Harga pokok penjualan jumlah totalnya Rp 5.820.000,c. Biaya pemasaran dan administrasi jumlah totalnya Rp 2.480.000,Didalam harga pokok penjualan terdapat biaya overhead pabrik tetap sebesar Rp 1.680.000,-. Didalam biaya pemasaran dan administrasi terdapat biaya komisi penjualan yang dibayarkan kepada salesman sebesar 15% dari total penjualan . Diminta : 1. Hitunglah titik impas dalam rupiah dan unit 2. Bila produk terjual sebanyak 450.000 unit, berapakah laba yang diperoleh perusahaan Penyelesaian : Harga pokok penjualan BOP tetap Rp 5.820.000 1.680.000 -------------Rp 4.140.000 Harga Pokok Penjualan Variabel Rp. 4.140.000 HPP per unit = --------------- = Rp 9,460.000 Biaya pemasaran dan administrasi Rp 2.480.000 Biaya pemasaran dan administrasi variabel (biaya komisi) = 15% x Rp 9.200.000 1.380.000 -------------Biaya pemasaran dan administrasi tetap Rp 1.100.000 Biaya pemasaran dan administrasi perunit = 1.380.000 -----------460.000 = Rp 3,- FC 1. Titik Impas (unit) = ---------------P - VC 2.780.000 = ---------------- = 347.500 unit 20 - 12 Akuntansi Manajemen hal. 44 Impas (Rp. ) FC = ---------------1 - VC /P Rp. 2.780.000 = ---------------- = Rp. 6.950.000,1 - 12/20 2. Laba perusahaan = Produk yang terjual 450.000 unit Penjualan (450.000 x Rp. 20 ) Rp. 9.000.000,HPP variabel (450.000 x Rp. 9 ) Rp. 4.050.000,Biaya pemasaran & Adm. ( 450.000 x Rp. 3 ) Rp. 1.350.000,----------------Rp. 5.400.000,----------------Rp. 3.600.000,Biaya tetap: BOP Rp. 1.680.000,Pemasaran Rp. 1.100.000,----------------Rp. 2.780.000,----------------Laba bersih Rp. 820.000,KASUS 2 PT. KENCANA memproduksi 2 jenis produk kosmetik bedak dan lipstik. Total biaya tetap ke-2 jenis produk tersebut adalah Rp. 1.875.000,- Harga jual, biaya variabel dan laba kontribusi per unit serta ratio masing-masing produk : - Harga jual - Biaya variabel - Laba kontribusi Bedak Rp. 450,- 100% Rp. 225,- 50% Rp. 225,- 50% Lipstik Rp. 300,Rp. 225,Rp. 75,- 100% 75% 25% Diminta : 1. Jika manajemen mengubah komposisi penjualan produk bedak dan lipstik dalam unit masing-masing 3 : 1 atau dalam Rupiah 6 : 4 tantukan titik impas dengan teknik : - Rasio LK rata-rata - LK rata-rata per unit Akuntansi Manajemen hal. 45