Bab I Manajemen Keuangan Internasional

advertisement

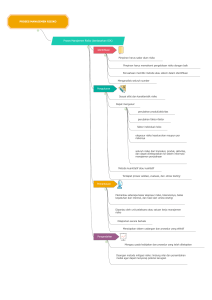

Bab 10 Eksposur dan Manajemen Konversi Eksposur Konversi Eksposur konversi muncul karena perusahaan harus mengkonsolidasi laporan keuangan cabang-cabang ke dalam laporan keuangan pusat Cabang karena berada di negara yang berbeda-beda menggunakan denominasi yang berbeda Pada waktu terjadi konversi, ada kemungkinan laba/rugi akibat proses konversi tersebut Nama lain: eksposur akuntansi, translasi Metode Konversi Metode konversi laporan keuangan Current/non-current Monetary/non-monetary Menggunakan kesamaan dalam atribut aset Temporal Jangka waktu sebagai patokan Aset moneter menggunakan kurs saat ini, aset nonmoneter menggunakan nilai pasar Current rate Aset dam kewajiban menggunakan kurs saat ini, rekening khusus digunakan untuk menampung ketidakseimbangan Perbandingan antar metode Pada neraca dan laba rugi Mata Uang Fungsional Pengertian Mata uang lingkungan ekonomi yang pokok dimana entitas bisnis melakukan kegiatan bisnisnya Faktor penentu denominasi mata uang fungsional Indikator aliran kas Indikator harga penjualan Indikator pasar penjualan Indikator biaya Indikator pendanaan Transaksi dalam perusahaan dan indikator perjanjian Proses Konversi Laporan Keuangan Apakah laporan keuangan dinyatakan dalam mata uang asing? Ya Tidak Tidak ada penerjemahan yang diperlukan Apakah mata uang lokal menjadi mata uang fungsional? Tidak Apakah Rp menjadi mata uang fungsional? Ya Konversi ke Rp dengan metode kurs saat ini Tidak Konversi dari mata uang asing ke fungsioanl dengan metode temporal, dan kemudian konversi ke Rp dengan metode kurs saat ini Ya Konversi ke Rp dengan metode temporal Neraca Konsolidasi Multinasional Perusahaan Tabel 5 Neraca kantor pusat Tabel 6 Neraca konsolidasi Tabel 7 Profil eksposur Tabel 8 Efek perubahan kurs terhadap eksposur ILUSTRASI EKSPOSUR AKUNTANSI MISAL MNC AMERIKA SERIKAT MEMPUNYAI CABANG DI INDONESIA MATA UANG KANTOR PUSAT DALAM $, MATA UANG CABANG INDONESIA DALAM RP (LIHAT TABEL BERIKUT INI) JIKA KURS ADALAH RP10.000/$, MODAL SAHAM ADALAH $6.000. JIKA KURS ADALAH RP20.000/$, MODAL SAHAM MENJADI $3.000. DENGAN DEMIKIAN MNC TSB MENGALAMI KERUGIAN SEBESAR $3.000, HANYA KARENA RUPIAH DEPRESIASI THD DOLAR Rp10.000/$ Rp20.000/$ Nilai (Rp juta) Nilai ($) Nilai ($) Aktiva Kas Piutang Dagang Persediaan Aktiva Tetap Total Aktiva 10,000,000 20,000,000 20,000,000 50,000,000 100,000,000 1,000 2,000 2,000 5,000 10,000 500 1,000 1,000 2,500 5,000 Pasiva Hutang Dagang Hutang Lancar lainnya Hutang J. Panjang Modal Saham Total Pasiva 10,000,000 10,000,000 20,000,000 60,000,000 100,000,000 1,000 1,000 2,000 6,000 10,000 500 500 1,000 3,000 5,000 Manajemen Eksposur Konversi Strategi fund-flow adjustment, untuk menghadapi perubahan kurs Situasi Aset Kewajiban Eksposur bersih Mata uang menguat Naik Turun Mata uang melemah Turun Naik Positif Negatif DALAM PASAR EFISIEN, STRATEGI SEMACAM ITU AKAN SULIT DILAKUKAN, KARENA INVESTOR AKAN MELAKUKAN HAL YANG SAMA, KURS AKAN BERUBAH DENGAN CEPAT. Hedging Cara hedging Mengurangi eksposur transaksi/operasi Hedging neraca Hedging dengan derivatif Dalam contoh di atas, hedging bisa dilakukan dengan jalan beli $ forward (atau jual Rp forward) dengan kurs Rp10.000/$. Dalam situasi tersebut, perubahan kurs tidak akan mempengaruhi posisi modal MNC tersebut. Bukti Empiris Laba/rugi konversi adalah laba/rugi di atas kertas Penelitian menunjukkan bahwa pasar tidak bereaksi terhadap perubahan akuntansi (sepanjang tidak merubah aliran kas). Aliran kas yang menjadi perhatian investor. Manajer lebih memfokuskan pada kegiatan operasi daripada konversi laporan keuangan