PENG BISNIS KEUANGAN.

advertisement

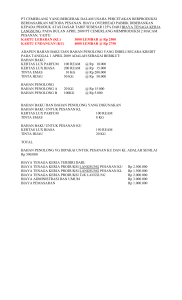

PENGANTAR BISNIS KEUANGAN 1.1. PROSES BISNIS PERUSAHAAN DALAM LINGKUNGNYA 1. PENGERTIAN PROSES BISNIS Proses bisnis (business process) dapat didefinisikan sebagai kumpulan dari proses dan berisi kumpulan aktifitas (tasks) yang saling berelasi satu sama lain untuk menghasilkan suatu keluaran yang mendukung pada tujuan dan sasaran strategis dari organisasi Suatu proses bisnis yang baik harus memiliki tujuan-tujuan seperti mengefektifkan, mengefisienkan dan membuat mudah untuk beradaptasi pada prosesproses didalamnya. Artinya proses bisnis tersebut harus merupakan proses bisnis yang berorientasikan pada jumlah dan kualitas produk output, minimal dalam menggunakan sumber daya dan dapat beradaptasi sesuai dengan kebutuhan bisnis dan pasar. 2. LINGKUNGAN BISNIS Lingkungan bisnis adalah faktor-faktor yang dapat memenuhi secara langsung maupun tidak langsung terhadapa manajemen organisasi atau aktifitas usaha. Berdassarkan tingkat pengaruh pada perusahaan maka lingkungan bisnis dapat dibedakan menjadi 2 (dua), yaitu Lingkungan Internal dan Lingkungan Eksternal. 1. Lingkungan Internal Lingkungan internal adalah faktor-faktor yang berada dalam kegiatan produksi dan langsung memperngaruhi hasil produksi. Lingkungan internal ini biasanya digunakan untuk menentukan Strength (Kekuatan) dan juga mengetahui Weakness (Kelemahan) perusahaan. Lingkungan ini terdiri atas, sebagai berikut : Tenaga Kerja (Man) Modal (Money) Bahan baku (Material) Peralatan atau perlengkapan produski (Machine) Manajemen (Manajement) Pemegang saham (Stakeholder) 2. Lingkungan Eksternal Lingkungan eksternal adalah faktor-faktor perusahaan yang berpengaruh tidak langsung terhadapa kegiatan perusahaan. Lingkungan eksternal meliputi variable- variable di luar organisasi yang dapat berupa tekanan umum dan tren didalam lingkungan sosial ataupu faktor-faktor spesifik yang beroperasi didalam lingkungan kerja. Lingkungan ekternal perusahaan dapat dibedakan menjadi : a. Lingkungan Khusus (Mikro) Lingkungan khusus adalah bagian dari lingkungan yang secara langsung relevan bagi perusahaan dalam mecapai tujuan dan merupakan sesuatu yang khas bagi setiap perusahaan serta berubah sesuai dengan kondisinya. Hal yang termasuk dalam lingkungan khusus, yaitu : Pemasok, yaitu perusahaan atau individu yang menyediakan faktor-faktor produksi yang dibutuhkan perusahaan untuk memproduski produk atau jasanya. Pasokan meliputi bahan baku atau material, peralatan, input keuangan dan tenaga kerja. Pelanggan, yaitu kelompok potensial yang mengkonsumsi output atau barang dan jasa yang dihasilkan oleh perusahaan, organisasi bisnis, lembaga pemerintahan maupun organisasi non profit lainnya. Pesaing, yaitu organisasi tertentu yang menawarkan barang dan jasa yang sama atau serupa kepada kelompok pelanggan atau nasabah yang sama. Kreditor, yaitu kelompok kepentingan tertentu yang mempengaruhi kegiatan organisasi secara finansial. Contoh : institusi keuangan (Bank) ataupun individu yang memberikan pinjaman organisasi Pembuat peraturan, yaitu badan atau perwakilan pemerintah pada tingkat lokal, daerah dan pusat sebagai penegak hukum dan peraturan yang berpengaruh terhadap kegiatan operasional organisasi. Serikat Pekerja, yaitu organisasi yang menghimpun para pekerja untuk memperjuangakan aspirasi para anggotanya b. Lingkungan Umum (Makro) Lingkungan umum mencakup kondisi yang mungkin dapat mempengaruhi dan mempunyai dampak terhadap perusahaan secara tidak langsung, lingkungan ininjauh lebih luas dan lebih besar dari lingkungan mikro. Hal yang termasuk dalam lingkungan umum adalah lingkungan ekonomi, Lingkungan teknologi, lingkungan hukum-politik, lingkungan sosial budaya dan demografi, lingkungan alam dan lingkungan global. Lingkungan ekonomi merujuk pada kondisi sistem ekonomi tempat perusahaan beroprasi. Apabila terjadi peningkatan pertumbuhan ekonomi maka konsumsi dan permintaan cenderung meningkat dan sebaliknya jika pertumbuhan ekonomi menurun maka konsumsi dan permintaan menurun. Lingkungan teknologi Teknologi merupakan salah satu faktor lingkungan umum yang paling dramatis atau paling cepat mengalami perubahan. Teknologi pun menjadi salah satu faktor yang mempengaruhi keputusan perusahaan terutama dalam hal perkembangan produk karena kita hidup dabn bekerja dalam abad teknologi informasi. Lingkungan Politik-Hukum Lingkungan politik dan hukum suatu negara menjadi salah satu faktor pertimbangan bagi perusahaan internasional untuk berinvestasi disuatu negara lain. Tidak ada perusahaan yang ingin membuka perusahaan dinegeri lain jika hubungan dagang di negara tersebut tidak stabil. Lingkungan Sosial-Budaya dan Demografi Lingkungan sosial mencakup kebiasaan, adat istiadat, nilai dan karakteristik demografi (jenis kelamin, usia, tingkat pendidikan , lokasi geografis, dll). Perusahaan perlu memperhatikan adanya perubahan sosial budaya dengan menyesuaikan strategi bisnis terutama pemasarannya dengan kondisi nilainilai sosial, kebiasaan, dan seleras konsumen. Lingkungan Alam Lingkungan alam terdiri dari kondisi alam itu sendiri (iklim, cuaca, topografi dan kondisi geografis wilayah) maupun sumber-sumber daya alam yang tersedia disuatu negara atau wilayah. Lingkungan Global Lingkungan global adalah lingkungan yang mencakup secara internasional dan salah satu faktor utama yang mempengaruhi bisnis dikarenakan perusahaan besar maupun kecil yang ada didalam negeri semakin ditantang dengan meningkatnya jumlah pesaing sebagai dampak dari adanya pasar global yang merupakan bagian dari lingkungan eksteranal. 1.2 SIKLUS PROSES TRANSAKSI BISNIS 1. Siklus Pendapatan Pengertian dari siklus pendapatan dapat dilihat dari pendapat beberapa ahli berikut ini : Siklus pendapatan menurut Romney dan Steinbart (2005 : 5) adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan – penjualan tersebut. Siklus pendapatan menurut Bodnar dan Hopwood (2003 : 9) adalah kejadian – kejadian yang berkaitan dengan pendistribusian barang dan jasa kepada entitas – entitas lain dan penagihan pembayaran yang berkaitan. Dengan demikian dapat disimpulkan bahwa siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi yang terkait dengan penyediaan barang dan jasa untuk kemudian menagih pembayaran atas penjualan sehingga menghasilkan pendapatan. Pada siklus pendapatan terdapat 4 aktivitas yaitu: 1. Entry pesanan penjualan (sales order entry) Siklus pendapatan dapat dimulai dari penerimaan pesan dari pelanggan. Proses entry pesanan menyangkut 3 hal yaitu: 1. mengambil pesanan dari pelanggan, data pesanan pelanggan akan dicatat dalam dokumen pesanan penjualan. Pesanan penjualan berisi informasi mengenai nomor barang, kuantitas, harga, dan syarat penjualan lainnya. 2. memeriksa dan menyetujui kredit pelanggan (hanya jika penjualan secara kredit), Penjualan secara kredit harus disetujui sebelum proses. Bagi pelanggan lama dengan catatan pembayaran yang baik, pemeriksaan kredit formal untuk setiap penjualan biasanya tidak dibutuhkan. 3. memeriksa ketersediaan barang yang akan dipesan, Langkah berikut adalah menetapkan apakah tersedia cukup persediaan untuk memenuhi pesanan tersebut, agar pelanggan dapat menginformasikan mengenai perkiraan tanggal pengiriman. Akurasi proses ini adalah penting, karena apabila catatan persediaan tidak akurat dan sesuai dengan kondisi terakhir, pelanggan bisa saja kecewa ketika terjadi penundaan tidak terduga dalam pemenuhan pesanan mereka tersebut. 4. menjawab pertanyaan pelanggan, meliputi pemberian jawaban atas permintaan pelanggan. 2. Pengiriman pesanan (shipping) Setelah menerima pesanan dan memastikan barang yang dipesan ada maka selanjutnya mengirirm pesanan tersebut. ada 2 tahap yaitu mengepak barang yang akan dikirim dan mengirimnya bersama surat jalan (dokumen pengiriman). Bagian yang terkait bagian gudang dan bagian pengiriman. 3. Penagihan (billing) Dasar yang ke tiga ini tentunya hanya berlaku bagi penjualan yang bersifat kredit. dimana bagian kredit melakukan penagihan ke para pelanggan dengan membuatfaktur penjualan. Selain melakukan penagihan tentu saja harus memelihara data data piutang usaha yang dimiliki oleh organisasi atau perusahaan tersebut. 4. Menerima pembayaran Setelah melakukan penagihan maka bagian kasir akan menerima pembayaran baik dari penjualan kredit maupun penjualan tunai. 2. Siklus Pengeluaran Rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa (Romney & Steinbert, 2005). 1. Memesan barang , persediaan, dan jasa Aktivitas yang pertama adalah melakukan pesanan terhadap barang, persediaan maupun jasa yang dibutuhkan oleh perusahaan. Dalam hal ini kita perlu memperhatikan berapa jumlah yang akan dibeli dan kapan akan digunakan agar bisa tersedia tepat waktu, selain itu perlu juga untuk menentukan pemasok mana yang akan kita pesan. Bagian pembelian disini harus membuat surat order pembelian (Purchase Order) 2. Menerima dan menyimpan barang, persediaan, dan jasa Aktivitas kedua dalam siklus pengeluaran adalah penerimaan dan penyimpanan barang yang dipesan. Bagian penerimaan bertanggung jawab untuk mengecek dan menerima kiriman dari para pemasok. Dokumen yang dibuat dalam proses penerimaan barang adalah laporan penerimaan barang adalah laporan penerimaan (receiving report). 3. Membayar untuk barang, persediaan, dan jasa Aktivitas ketiga dalam siklus pengeluaran adalah menyetujui faktur penjualan yang dibuat oleh pemasok. Bagian utang usaha menyetujui faktur penjualan untuk dibayar dan kasir bertanggung jawab untuk melakukan pembayaran. 3. Siklus Produksi Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan produk. Aktivitas-aktivitas yang ada dalam siklus produksi yaitu : a. Desain Produk Kenapa harus dilakukan desain produk? Karena desain produk ini bertujuan agar produk yang dihasilkan nantinya laku dijual, memiliki kualitas yang bagus, intinya agar produk yang dihasikan bisa menang bersaing dengan produk lainnya. b. Perencanaan dan Penjadwalan Perencanaan dan penjadwalan disini terkait dengan proses pembuatan produk yang telah di desain. Selain itu juga termasuk perencanaan perolehan bahan baku, disini ada 2 metode yaitu : Metode Perencanaan Sumber Daya Produksi Yaitu perusahaan menyiapkan gudang untuk menampung bahan baku agar nantinya ketika akan melakukan produksi kita telah memiliki bahan baku. Metode Just In Time Yaitu perusahaan tidak memiliki gudang penyimpanan bahan baku karena bahan baku dipesan ketika ada pesanan penjualan atau di pesan saat itu juga (just in time). c. Operasi Produksi Prosedur-prosedur yang dijalankan dalam rangka menghasilkan suatu produk. d. Akuntansi Biaya Memproses semua informasi yang berkaitan dengan biaya-biaya produksi termasuk biaya bahan baku, biaya tenaga kerja maupun biaya overhead pabrik. Sehingga nantinya diharapkan mampu menghasilkan biaya yang akurat 2.3 Berbagai proses bisnis keuangan Sistem Keuangan dan Akuntansi Fungsi keuangan bertanggung jawab mengelola aset keuangan perusahaan, seperti uang tunai, saham, obligasi, dan investasi lainnya, untuk memaksimalkan pengembalian atas aset keuangan ini. Dalam mengelola kapitalisasi perusahaan. Untuk menentukan apakah perusahaan mendapatkan pengembalian terbaik atas investasinya, fungsi keuangan harus memperoleh sejumlah informasi yang banyak dari sumber eksternal perusahaan. Fungsi akutansi bertanggung jawab menjaga dan mengelola catatan keuangan perusahaan-perusahaan, pembayaran, depresiasi, penggajian untuk menghitung arus dana dalam perusahaan. Contoh sistem informasi keuangan dan akuntansi SISTEM PENJELASAN KELOMPOK YANG DI LAYANI Piutang Melacak uang yang dipinjam Manajemen operasional perusahaan Anggaran Menyiapkan anggaran jangka Manajemen menengah pendek Perencanaan anggaran Merencanakan jangka panjang keuntungan Manajemen senior