BAB III DATA PERUSAHAAN

advertisement

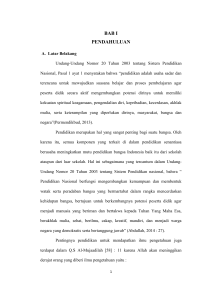

BAB III DATA PERUSAHAAN III.1 Sejarah Singkat Perusahaan Sebagai pendukung penulisan skripsi ini penulis melakukan observasi pada PT Patra Jasa. Untuk mendapatkan data serta keterangan yang dibutuhkan penulis melakukan wawancara dengan beberapa pihak terkait yang berhubungan langsung dengan departemen keuangan. PT Patra Jasa adalah perusahaan yang bergerak dalam bidang property dan hotel yang beralamat di Jalan Gatot Subroto Kav. 32-34, Jakarta Pusat. Cikal bakal PT Patra Jasa adalah berasal dari pendirian perusahaan “Maatschppij Tot Exlpoitatie van Onroerende Goederen Tjampea” berdasarkan akta notaris Meester Nicolas August Mispelblom Van Altena no.13 tanggal 2 Maret 1950. Kemudian pada tanggal 17 Juli 1975 namanya diubah menjadi PT Patra Jasa berdasarkan akta notaris Achmad Daroqutni no.18 tanggal 18 Juli 1975 dan dimuat dalam buku register Kantor Pengadilan Negeri Jakarta no. 4027 tanggal 24 November 1975 dan Berita Negara Republik Indonesia no.102 tanggal 23 Desember 1975 serta telah diubah dengan akte notaris no. 29 tanggal 8 November 1988 dibuat dihadapan notaris Ny. Sinta Susikto, SH di Jakarta. Pada tahun 1975 PT Patra Jasa berperan sebagai operator atas aset Pertamina, dan mulai tahun 1988-2000 secara bertahap Pertamina menyerahkan aset sebagai penyertaan modal sehingga struktur permodalannya 99,99 % dimiliki PT Pertamina (Persero) dan 0.01 % dimiliki oleh PT Elnusa dan dengan demikian PT Patra Jasa merupakan anak perusahaan dari PT Pertamina dan secara otomatis menjadi BUMN. 37 Terakhir perusahaan ini diubah dengan Akte Notaris Ilmiawan Dekrit Supatmo, SH no.9 tanggal 6 September 2002 yang telah memperoleh persetujuan oleh Menteri Kehakiman dan Hak Asasi Manusia no.C-18597 HT.01.04.TH.2002 tanggal 25 September 2002, telah didaftarkan dalam Daftar Perusahaan pada tanggal 19 November 2002 serta telah diumumkan dalam Berita Negara Republik Indonesia no.95 tanggal 26 November 2002. Sebagai perusahaan yang bergerak di bidang hospitality maka perusahaan ini memiliki banyak fasilitas yang disewakan sebagai sumber income-nya yang terdiri dari: 1. Perhotelan sebanyak 7 unit hotel yang terletak di Parapat, Anyer, Jakarta, Bandung, Cirebon, Semarang, dan Bali. 2. Sewa perumahan sebanyak 132 unit yang terletak di Kuningan Rasuna Said, Jakarta Selatan. 3. Sewa perkantoran sebanyak 1 unit gedung perkantoran (22 lantai) yang terletak di Jalan Gatot Subroto III.2 Struktur Organisasi Perusahaan Dengan berjalannya waktu maka perusahaan yang maju juga ikut berkembang sehingga mengalami perubahan di segala bidang begitu juga yang terjadi pada perusahaan ini. Berkembangnya perusahaan telah merubah struktur organisasi perusahaan ini. Berikut ini penulis gambarkan struktur organisasi PT Patra Jasa dan Uraian tugas tiap jabatan : 38 STRUKTUR ORGANISASI PT. PATRA JASA RUPS D ew an K o n s o rs iu m D ire k tu r U ta m a D ire k tu r O p e ra s i D ire k tu r O p e ra s i C o rp o ra te S e c re ta ry Ka. SPI K e p a la D iv is i H o te l K e p a la D iv is i P ro p e rty K e p a la D iv is i Pengem bangan U saha K e p a la D iv is i S D M K e p a la D iv is i C o n tro lle r K e p a la D iv is i T re a s u ry B U D G E T IN G P A JA K AKUNTANSI IN V E S T A S I TREASURY Gambar 3.1 Sumber SDM PT Patra Jasa 1. Direktur Utama 39 • Menetapkan arah, sasaran dan tujuan jangka pendek dan jangka panjang perusahaan. • Mengkoordinasi para direktur dibawahnya dan kepala-kepala divisi. • Menentukan langkah/tindakan yang perlu diambil untuk meningkatkan pendapatan di masa datang. • Merumuskan dan menjalankan kebijakan perusahaan secara keseluruhan. • Mengangkat dan memberhentikan serta menilai dan meminta pertanggungjawaban dari para bawahannya. • Mengkoordinir tugas-tugas direktorat, divisi dan departemen dalam menjalankan kegiatan perusahaan. 2. Direktur (Direktorat) Operasi • Menyusun rencana kegiatan operasional, yang kemudian diajukan kepada direktur untuk mendapat persetujuannya. • Mengawasi, mengarahkan serta memastikan pelaksanaan kegiatan operasional agar dilakukan sesuai dengan rencana yang telah ditetapkan dan bertanggung jawab atas kelancaran operasional perusahaan. • Menyusun rencana kerja perusahaan yang digunakan sebagai dasar untuk mengelola jalannya operasi perusahaan. 3. Direktur (Direktorat) Keuangan dan Umum • Bertanggung jawab atas perencanaan dan seluruh transaksi keuangan perusahaan. • Merencanakan untuk memperoleh dana dan menggunakan dana tersebut untuk meningkatkan nilai perusahaan. 40 • Memeriksa laporan keuangan yang telah disusun oleh bagian akuntansi dan mengadakan analisa atas laporan keuangan tersebut. • Memberi laporan kepada direktur utama mengenai keadaan keuangan perusahaan. • Memimpin, mengontrol dan membuat keputusan penting mengenai keuangan perusahaan. • Memimpin dan bertanggung jawab baik dari sesi operasional maupun non operasional dalam seluruh kegiatan keuangan yang dijalankan. 4. Kepala Sistem Pengendalian Intern • Membantu direksi dalam mengawasi jalannya seluruh unit organisasi sesuai dengan prosedur peraturan kebijaksanaan direksi. • Memberikan pertimbangan kepada direksi untuk pemutusan kasus-kasus kecurangan yang ditemukan dalam unit-unit organisasi. • Membantu segenap unit organisasi dalam memperbaiki dan meluruskan kegiatan yang tidak sesuai dengan peraturan serta kebijaksanaan yang berlaku. • Mendorong efisiensi di semua lini operasi perusahaan. • Mengawasi prosedur-prosedur dan pelaksanaannya dalam operasi perusahaan. • Memberikan saran kepada direktur utama sehubungan dengan fungsinya sebagai pengawas intern. • Melindungi aset-aset perusahaan yaitu yang meliputi sumber daya termasuk data informasi. 41 5. Kepala Divisi Hotel • Bertanggung jawab kepada Direktur Operasi. • Melakukan control terhadap seluruh hotel yang dimiliki perusahaan. • Menerima laporan dari setiap branch/hotel tentang jumlah pengguna hotel. • Menerima laporan keuangan pada setiap akhir periode dari masing-masing hotel. • Mengambil kebijakan dan tindakan untuk meningkatkan angka sewa kamar hotel. • Memberikan laporan setiap akhir periode kepada Direktur Operasi mengenai kegiatan hotel selama periode berjalan. 6. Kepala Divisi Pengembangan Usaha • Bertanggung jawab penuh terhadap Direktur Operasi. • Mengambil kebijakan atau tindakan tertentu untuk mengembangkan usaha perusahaan. • Merumuskan kebijakan program tertentu yang menunjang perkembangan usaha. 7. Kepala Divisi SDM • Merencanakan sistem kepegawaian perusahaan yang menyangkut sistem penerimaan pegawai, penggajian, pensiun, sistem imbalan dan perencanaan kepegawaian perusahaan tersebut. • Membuat sistem dan melaksanakan pelatihan sesuai dengan kebutuhan perusahaan baik untuk pelatihan manajemen maupun untuk pengembangan karir demi kemajuan perusahaan. 42 • Memberikan pembinaan kepada pegawai untuk lebih meningkatkan penghayatan budaya kerja perusahaan. • Mengangkat dan memberhentikan karyawan serta memberikan penghargaan dan sanksi. 8. Kepala Divisi Controller • Menerima pertanggung jawaban kinerja bagian budgeting dan akuntansi • Menerima dan memeriksa laporan keuangan yang dibuat oleh bagian akuntansi. • Menerima dan memeriksa laporan perbandingan keuangan yang dibuat oleh bagian budgeting. • Mensahkan laporan penganggaran sesuai periode yang terkait. • Mensahkan seluruh laporan keuangan sesuai dengan periode yang terkait. • Menganalisa laporan keuangan berdasarkan bukti yang ada dan memberikan saran jika diperlukan. • Mengawasi serta mengkoordinir kegiatan pembukuan atau pencatatan oleh seksi akuntansi umum dan akuntansi biaya agar sesuai dengan kebijaksanaan akuntansi yang telah ditetapkan oleh perusahaan 9. Budgeting • Bertanggung jawab membuat anggaran keuangan perusahaan • Membuat laporan dan perbandingan terhadap yang direncanakan dan realisasi keuangannya. • Menetapkan rencana substantif dan rencana keuangan perusahaan untuk jangka waktu tertentu. 43 • Menyiapkan dan melaporkan laporan kinerja pada setiap akhir bulan kepada Kepala Divisi Controller. • Merencanakan besarnya laba yang akan diperoleh dan biaya yang harus dikeluarkan untuk periode berjalan. 10. Akuntansi • Menyelenggarakan pembukuan dan mencatat transaksi-transaksi umum yang terjadi ke dalam jurnal. • Mengecek kebenaran pencatatan bukti-bukti transaksi yang ada. • Menyusun laporan keuangan pada setiap akhir periode tertentu. • Menyelenggarakan pembukuan dan mencatat biaya-biaya yang terjadi di perusahaan. • Mengecek kebenaran dari pengalokasian biaya. • Membuat laporan biaya pengeluaran dari setiap hotel yang dimiliki perusahaan. 11. Kepala Divisi Treasury • Mengatur serta mengawasi kegiatan penerimaan dan pengeluaran kas sesuai dengan kebijaksanaan keuangan perusahaan. • Mengawasi serta mengkoordinir tugas kasir. • Menyetor uang kas yang berasal dari pendapatan yang diterima melalui kasir ke bank. • Mengendalikan uang yang masuk dan keluar dari kas perusahaan. 44 12. Pajak • Menerima, menghimpun, meneliti, menginput bukti potong PPh 23, PPh pasal 4 ayat 2 (final), PPH 23, PPh 25, PPh 26 dan faktur pajak dari perumahan, perkantoran, dan kantor pusat. • Membuat rekonsiliasi antara saldo Laba/Rugi komersial dengan saldo menurut penghitungan pajak. • Membuat SSP dan permohonan pembayaran PPh 23, 25, dan 26 yang dipungut Kantor pusat paling lambat tanggal 10 bulan berikutnya dan PPN paling lambat tanggal 15 bulan berikutnya. • Membuat SPT masa dan tahunan dan melaporkannya ke Kantor Pelayanan Pajak BUMN. • Melayani pengambilan bukti potong dan faktur pajak. • Menerima SPPT PBB dan membayar ke Kas Negara setiap tahun, paling lambat pada bulan Agustus. • Membuat koreksi fiskal. • Koordinasi dengan fungsi keuangan yang ada di Kantor Pusat ataupun unit usaha lainnya yang berhubungan dengan pajak. • Melakukan konsultasi dan koordinasi dengan pihak KPP BUMN. • Menghadiri undangan/panggilan dari KPP BUMN dan Kantor Pelayanan PBB. • Menyiapkan data/laporan pajak internal/eksternal. 45 tertentu atas permintaan pihak 13. Investasi • Bertanggung jawab kepada Kepala Divisi Treasury. • Membantu Kepala Divisi Treasury dan Direktur Keuangan dan umum untuk mengambil keputusan berinvestasi. • Menghitung tingkat pengembalian yang akan diterima oleh perusahaan pada setiap akhir periode. • Memantau perkembangan perusahaan tempat berinvestasi untuk memberikan masukan kepada Kepala Direktur Keuangan dan umum untuk tetap melanjutkan atau menghentikan investasi. 14. Treasury • Bertanggung jawab kepada Kepala Divisi Treasury • Melakukan kegiatan yang berhubungan dengan keuangan perusahaan. • Menyusun arus kas secara periodik. • Memeriksa laporan penerimaan kas dan buktinya. • Memeriksa penagihan terhadap piutang dagang yang telah jatuh tempo. 15. Corporate Secretary • Bertanggung jawab langsung kepada Direktur Utama • Membantu direksi dalam bidang administrasi dan korespondensi. • Membuat notulen rapat. • Merangkum dan melaksanakan kegiatan kesekretarisan perusahaan. III.3 KEBIJAKAN YANG DIAMBIL PERUSAHAAN Sebagai perusahaan BUMN yang cukup besar maka PT Patra Jasa melakukan kebijakan-kebijakan tertentu yang cukup berpengaruh terhadap keuangan perusahaan. 46 Dalam hal ini, penulis melakukan wawancara dengan bagian keuangan dari perusahaan tersebut dan memfokuskan pada kebijakan yang diambil perusahaan untuk bagian akuntansi dan perpajakannya, di antaranya : Kebijakan Dalam Akuntansi : 1. Pelaksanaan Administrasi Pembukuan Pelaksanaan administrasi pembukuan PT Patra Jasa berdasarkan pedoman pokok sesuai dengan keputusan Direktur PT Patra Jasa. Pembukuan dilaksanakan dengan sistem desentralisasi, dimana masing-masing unit dari 7 unit hotel/motel yang ada menyusun laporan keuangannya sendiri. Sejak tanggal 1 Oktober 1998 dilakukan pemisahan terhadap kegiatan usaha perusahaan yang semula digabung menjadi unit-unit usaha atas usaha unit perkantoran, unit perumahan, dan unit trading, dan sejak Mei 2001 unit trading dilebur ke kantor pusat. Unit perkantoran, perumahan dan kantor pusat juga menyusun laporan keuangannya sendiri, sehingga laporan keuangan PT Patra Jasa merupakan laporan keuangan gabungan Kantor Pusat dan unit-unitnya, dan sejak Januari 2004 perusahaan memakai sistem SAP untuk proses transaksinya. 2. Laporan Arus Kas Laporan arus kas disajikan dengan menggunakan metode langsung dan tidak langsung. Arus kas dikelompokkan atas dasar aktivitas operasi, investasi dan pendanaan. 3. Transaksi dalam Mata Uang Asing Pembukuan perusahaan diselenggarakan dalam Rupiah. Transaksi-transaksi dalam tahun berjalan yang berkaitan dengan mata uang asing dicatat dengan nilai tukar yang berlaku pada perusahaan yang ditetapkan setiap bulan berdasarkan 47 kurs Bank Indonesia. Sesuai dengan memo Kepala Divisi Controller penyusunan laporan keuangan per 31 Desember 2005, aktiva dan pasiva moneter dalam valuta asing pada tanggal neraca dikonversikan ke dalam Rupiah dengan menggunakan kurs tengah Bank Indonesia. Laba atau rugi dari transaksi valuta asing dibebankan pada laba rugi periode berjalan. 4. Transaksi dengan Perusahaan Afiliasi Perusahaan melakukan transaksi dengan pihak-pihak yang mempunyai hubungan istimewa. Pihak-pihak yang mempunyai hubungan istimewa didefinisikan sebagai berikut : Perusahaan yang melalui satu atau lebih perantara, mengendalikan, atau dikendalikan oleh, atau berada dibawah pengendalian bersama, dengan perusahaan pelapor (termasuk holding companies, subsidiaries dan fellow subsidiaries) Perusahaan asosiasi Perorangan yang memiliki, baik secara secara langsung maupun tidak langsung, suatu kepentingan hak suara di perusahaan pelapor yang berpengaruh secara signifikan, dan anggota keluarga dekat dari perorangan tersebut (yang dimaksud dengan anggota keluarga terdekat adalah mereka yang dapat diharapkan mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan perusahaan pelapor) Karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan kegiatan perusahaan pelapor yang meliputi anggota dewan komisaris, direksi 48 dan manajer dari perusahaan serta anggota keluarga dekat orang-orang tersebut; dan, Perusahaan dimana suatu kepentingan subtantial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang yang penjelasannya telah diuraikan atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan yang bersangkutan. Ini mencakup perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi atau pemegang saham utama dari perusahaan pelapor dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan perusahaan pelapor. 5. Piutang dan Penyisihan Piutang Piutang usaha disajikan sebesar nilai nominal dikurangi dengan penyisihan piutang ragu-ragu. Penyisihan piutang dihitung berdasarkan analisis umur piutang (aging schedules) sebagai berikut: • Piutang yang berumur 0 sampai dengan 12 bulan tidak dibentuk penyisihan piutang. • Piutang yang berumur di atas 12 bulan sampai dengan 24 bulan dibentuk penyisihan 50 %. • Piutang yang berumur lebih dari 24 bulan dibentuk penyisihan 100 %. 6. Persediaaan (Hotel / Motel) Persediaan barang/bahan dibukukan dan disajikan berdasarkan nilai perolehannya sesuai kelompoknya dan dibebankan sebagai beban (expense) saat 49 digunakan dengan menggunakan metode rata-rata tertimbang (weighted average). Hal ini didasarkan Memo SM. Akuntansi dan Anggaran No. 149/ABPJ/M/VIII/2003 tanggal 7 Agustus 2003. 7. Investasi Investasi pada perusahaan lain kurang dari 20 % dari modal saham perusahaan tersebut, dinilai dengan harga perolehannya. 8. Aktiva Tetap dan Penyusutannya Sesuai dengan keputusan Direksi PT Patra Jasa No. 005/SOP/ABP/PJ/P/04/03 tanggal 1 Januari 2004 dijelaskan bahwa barang yang dibeli dan menjadi beban PT Patra Jasa dibukukan sebagai aktiva tetap berdasarkan harga perolehannya per unit/item sebesar Rp 4.000.000. Selanjutnya penyusutan aktiva tetap dihitung berdasarkan prosentase tetap dari harga perolehannya (metode garis lurus) dengan taksiran umur pemakaian sebagai berikut : • Rumah dan gedung selama 20 tahun atau penyusutan 5 % per tahun. • Mesin dan peralatan berat selama 8 tahun atau penyusutan 12,5 % per tahun. • Inventaris dan peralatan selama 8 tahun atau penyusutan 12.5 % per tahun. • Kendaraan bermotor selama 8 tahun atau penyusutannya 12.5 % per tahun. 9. Pengakuan Pendapatan dan Beban Pendapatan sewa perumahan dan perkantoran diakui pada saat penggunaan/pemanfaatan perumahan dan ruang perkantoran. Pendapatan unit hotel diakui pada saat penggunaan/pemanfaatan kamar hotel, makanan dan minuman serta lain-lain pendapatan yang terdapat pada billing tamu hotel. 50 Beban diakui pada saat pembebanan atau pembayaran pada saat terjadinya dan sesuai dengan masa manfaatnya. 10. Kas dan Setara Kas Untuk tujuan pelaporan arus kas, kas dan setara kas yang terdiri atas jumlah yang dapat dibayarkan tunai, saldo bank dan deposito berjangka, yang dimiliki masa jatuh tempo dalam tiga bulan. 11. Cadangan Pensiun / Pembayaran Pesangon Cadangan biaya pesangon, dibentuk untuk mengantisipasi pembayaran pesangon bagi karyawan yang akan mencapai masa pensiun, dilakukan secara periodik. Biaya jasa kini diakui sebagai beban periode berjalan. Biaya jasa lalu, koreksi aktuarial dan dampak perubahan asumsi aktuarial diakui sebagai beban atau pendapatan selama estimasi sisa masa kerja sesuai dengan saran dari aktuaris independent berkualitas. Kebijakan Dalam Perpajakan : PT Patra Jasa yang bergerak di bidang usaha property dan hotel telah mendaftarkan diri untuk menjadi wajib pajak badan sehingga memiliki NPWP/NPPKP dengan nomor 01.000.505.6-051.000, dengan Kelompok Lingkungan Usaha (KLU) 55110 dan tercatat di Kantor Direktorat Jendral Pajak wilayah Jakarta khusus dan melakukan kewajiban perpajakannya di Kantor Pelayanan Pajak khusus Badan Usaha Milik Negara. Kebijakan-kebijakan yang dilakukan oleh perusahaan ini terhadap kegiatan perpajakannya antara lain : 1. Pajak Penghasilan Badan Perusahaan menentukan pajak penghasilan badan dengan menggunakan balance sheet liability method, sesuai dengan penerapan akuntansi pajak tangguhan atas 51 pajak penghasilan dalam PSAK no. 46, mengenai “ Akuntansi Pajak Penghasilan”. Penerapan akuntansi pajak tangguhan menggambarkan pengaruh-pengaruh perbedaan waktu antara laporan keuangan komersial dengan laporan keuangan untuk tujuan perpajakan dengan tarif pajak penghasilan badan maksimal 30%. 2. Aktiva dan penyusutannya Aktiva-aktiva berwujud yang dimiliki oleh PT Patra Jasa disusutkan dengan menggunakan metode garis lurus dengan umur estimasi aktiva yang bersangkutan telah ditentukan sesuai dengan ketetapan dari Menteri Keuangan. Selain aktiva berwujud, perusahaan ini juga memiliki aktiva tidak berwujud yang juga disusutkan (diamortisasi) juga dengan metode garis lurus dengan besar prosentase penyusutan dan estimasi umur aktiva ditentukan sesuai dengan ketentuan. 3. Proporsional Biaya Non Deductable PT Patra Jasa yang bergerak di bidang penyewaan mengakibatkan semua pendapatan yang diterima dari usaha sewa khusunya atas sewa kantor tersebut dikenakan final begitu juga dengan perlakuan terhadap biayanya (biaya Deffered Charged Head Office ) yang tidak diakui sebagai biaya pengurang penghasilan bruto. Untuk itu pada tahun pajak 2005 perusahaan mengambil kebijakan untuk menetapkan konstanta pengurang biaya deffered charged agar dapat diakui sebagai pengurang penghasilan bruto yaitu sebesar 43.26 %. 4. Pelaksanaan Tax Planning 52 Untuk pelaksanan kegiatan perpajakan Patra Jasa tidak melakukan perencanaan apapun dan tetap melaksanakan kewajibannya sebagai wajib pajak badan sesuai dengan ketetapan yang telah disahkan oleh Direktorat Jendral Perpajakan. Kebijakan-kebijakan yang diambil oleh PT Patra Jasa mempengaruhi laporan keuangannya. Adapun laporan keuangan yang terdiri dari Neraca dan Laba/Rugi yang menjadi dasar dalam perhitungan SPT-nya sebagai berikut : 53 PT Patra Jasa Neraca 31 Desember 2005 ( dalam rupiah ) AKTIVA LANCAR Kas dan Setara kas 24.549.361.272 Piutang Usaha (Bersih) 10.956.799.679 Piutang Lain-lain 559.192.741 Persediaan 1.973.275.207 Uang Muka Pajak 2.242.637.942 Pembayaran dimuka/panjar 470.316.541 Aktiva lancar lainnya 1.571.454.697 JUMLAH AKTIVA LANCAR PENYERTAAN 42.323.038.079 10.000.003 AKTIVA TETAP Nilai Perolehan 466.621.561.030 Akumulasi Penyusutan (164.304.196.972) NILAI BUKU AKTIVA TETAP 54 302.317.364.058 AKTIVA PAJAK TANGGUHAN 4.194.212.301 AKTIVA LAIN-LAIN 19.158.831.201 JUMLAH AKTIVA 368.003.445.642 KEWAJIBAN DAN EKUITAS PEMEGANG SAHAM KEWAJIBAN LANCAR Utang usaha 5.148.603.424 Utang warranty deposit 8.942.560.579 Biaya akan dibayar 5.233.112.351 Utang pajak 3.923.503.978 Persekot Uang Muka Jatuh tempo 1 tahun 3.686.588.274 Hasil diterima dimuka Jatuh tempo 1 tahun 10.407.635.488 Utang kepada Afiliasi - Jangka pendek 11.654.102.754 Utang lancar lain-lain 1.133.216.858 Pesangon pensiun – Jangka Pendek 2.418.564.383 JUMLAH KEWAJIBAN LANCAR 52.547.888.089 KEWAJIBAN JANGKA PANJANG Uang muka penjualan tanah 3.276.423.800 Hasil diterima dimuka jatuh tempo lebih 1 tahun 8.471.364.266 Utang afiliasi jangka panjang 92.344.275.230 Pesangon pensiun – jangka panjang 31.755.274.452 JUMLAH KEWAJIBAN JANGKA PANJANG 55 135.847.337.748 EKUITAS Modal Modal saham ditempatkan dan disetor penuh 54.882 lbr Saham, nominal Rp 1.000.000/lbr 54.882.000.000 Tambahan modal disetor 652.900.798 Selisih Penilaian kembali Aktiva Tetap Laba ditahan 38.755.362 124.034.563.645 JUMLAH EKUITAS 179.608.219.805 JUMLAH KEWAJIBAN DAN EKUITAS 56 368.003.445.642 PT PATRA JASA LAPORAN LABA RUGI UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2005 (dalam RUPIAH) PENDAPATAN USAHA Hasil Hotel / Motel 71.967.284.718 Hasil Perumahan 19.953.525.238 Hasil Perkantoran 34.916.570.559 Kantor Pusat ______________________ JUMLAH PENDAPATAN USAHA 126.837.380.515 BEBAN USAHA BEBAN HOTEL / MOTEL Beban Usaha 10.238.490.099 Beban Usaha Lain-lain 44.493.306.739 Beban Overhead 52.285.998 Beban Penyusutan Aktiva Tetap Beban Amortisasi 15.867.865.953 2.704.286.934 JUMLAH BEBAN HOTEL / MOTEL 57 73.356.235.723 BEBAN UNIT USAHA Perumahan 9.209.600.486 Perkantoran 14.000.867.703 Beban Penyusutan Aktiva Tetap Beban Amortisasi 7.469.451.673 300.516.029 JUMLAH BEBAN UNIT USAHA 30.980.435.891 BEBAN KANTOR PUSAT Beban Usaha 15.742.878.438 Beban Penyusutan Aktiva Tetap Beban Amortisasi 1.212.675.876 501.898.315 JUMLAH BEBAN KANTOR PUSAT JUMLAH BEBAN USAHA LABA ( RUGI ) USAHA 17.457.452.629 121.794.124.243 ________________ 5.043.256.272 PENDAPATAN DAN BEBAN LAIN-LAIN Pendapatan lain-lain 2.308.898.298 Beban lain-lain (19.067.298.826) JUMLAH PENDAPATAN DAN BEBAN LAIN-LAIN (16.758.400.528) _________________ LABA ( RUGI ) SEBELUM PAJAK (11.715.144.256) 58 PENYISIHAN PAJAK PENGHASILAN Pajak Kini - Pendapatan Pajak Tangguhan 1.311.116.034 JUMLAH PENYISIHAN PAJAK PENGHASILAN LABA ( RUGI ) PERIODE BERJALAN 1.311.116.034 _________________ (13.026.260.290) 59 Berikut ini adalah rincian beban-beban atas Hotel/Motel yang merupakan bagian Laporan Laba/Rugi tahun 2005 : Personnel exp. 18,917,937,216.00 Operating exp. 3,594,805,758.00 Office exp. 2,459,311,147.00 Tax and license exp 7,709,865.00 Ent. & donation exp. 504,200,786.00 Professional exp. 370,617,458.00 Operation equip. exp. 2,569,770,727.00 Envi, health, safety exp. 13,636,369.00 Energy cost 10,748,038,918.00 Travel cost 714,737,845.00 Rent exp. 541,598,556.00 Outsourcing 48,407,331.00 Repair & maintenance 963,296,632.00 Marketing exp. 574,089,450.00 Miscellaneous 132,912,667.00 Property tax 1,457,418,666.00 Property rent 874,817,348.00 Total 44,493,306,739.00 Tabel 3.1 Sumber : Laporan Keuangan PT Patra Jasa tahun 2005 60 Land imporvement Building int-cost Building add & renov Mec & elec int cost Mec & elec add & renov Furni & fixint cost Furni & fix add & renov Vehichle Others asset Koreksi fis. Depre & amort TOTAL 177,252,476.00 5,723,884,820.00 849,216,721.00 5,728,466,450.00 326,246,942.00 1,477,752,937.00 202,964,105.00 128,823,531.00 1,253,257,971.00 15,867,865,953.00 Tabel 3.2 Sumber Tabel : Laporan Keuangan PT Patra Jasa tahun 2005 Barter agrrement Inventory Asset Inf. Tech system Suspend exp. Certification exp. 63,264,501.00 2,388,751,723.00 223,587,888.00 3,974,032.00 24,708,790.00 2,704,286,934.00 TOTAL Tabel 3.3 Sumber : Laporan Keuangan PT Patra Jasa tahun 2005 61 Di bawah ini adalah uraian atas beban-beban pusat sepanjang tahun 2005 : Personnel exp. Office exp. Ent. & donation Professional fee Operation equip. Envi.health, & safety Energy cost Travel exp. Rent exp. Outsourcing exp. Repair & maintenance Marketing exp. Miscellaneous Property tax Rental car exp. Tax & license TOTAL 10,345,582,777.00 978,065,105.00 81,008,196.00 805,158,255.00 149,086,240.00 37,410,000.00 331,472,534.00 801,296,140.00 1,303,691,728.00 195,622,329.00 146,412,407.00 146,507,418.00 75,789,450.00 290,236,259.00 42,794,000.00 12,745,600.00 15,742,878,438.00 Tabel 3.4 Sumber : Laporan Keuangan PT Patra Jasa tahun 2005 62 Building int cost Building add & renov Mec & elec int cost Mec & elec add & renov Furni & fix int cost Vehichle Koreksi fiskal Depre & Amort TOTAL 633,752,656.00 85,186,021.00 381,236,653.00 3,571,417.00 57,931,054.00 50,998,075.00 1,212,675,876.00 Tabel 3.5 Sumber : Laporan Keuangan PT Patra Jasa tahun 2005 Amort.exp.invent. Aset Amort exp IT Systm. Amort certifi. Exp. TOTAL 49,738,363.00 440,507,628.00 11,652,324.00 501,898,315.00 Tabel 3.6 Sumber : Laporan Keuangan PT Patra Jasa tahun 2005 63