Manajemen Keuangan

advertisement

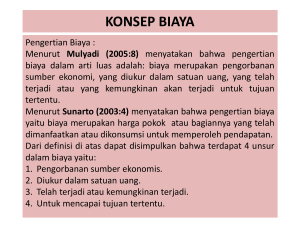

MANAJEMEN KEUANGAN Ely Sapto Utomo Fakultas Ekonomi Universitas Gunadarma BAB II : LINGKUNGAN MANAJEMEN KEUANGAN ORGANISASI BISNIS: Tiga Bentuk Utama Perusahaan perorangan Perusahaan Partnership Persekutuan Perseroan Terbatas Perusahaan perorangan Pengertian Perusahaan Perseorangan perusahaan perseorangan adalah perusahaan yang dimiliki oleh seorang yang langsung memimpin perusahaan tersebut. Pemiliknya memiliki tanggung jawab yang tidak terbatas atas utang-utang perusahaan dan berkuasa penuh atas pengelolaan dan pengendalian perusahaan. Tanggung jawab tidak terbatas artinya bahwa orang tersebut (pemilik) bertanggung jawab atas kewajiban atau utangutangnya dengan mengorbankan modal yang dimasukkannya ke dalam perusahaan tersebut dengan dan dengan seluruh milik pribadinya. Perusahaan perseorangan ini paling banyak terdapat di Indonesia karena bentuknya sederhana dan mudah mendirikannya. Perusahaan partnership (Persekutuan) PERSEKUTUAN (PARTNERSHIP) Persekutuan (Partnership) adalah suatu penggabungan di antara dua orang (badan) atau lebih untuk memiliki atau bersama-sama dan menjalankan suatu perusahaan guna mendapatkan keuntungan atau laba. Perusahaan partnership (Persekutuan) Ciri-ciri Persekutuan 1. Berusaha bersama-sama (Mutual Agency) 2. Jangka waktu terbatas (Limited Life) 3. Penarikan modal atau kematian seorang anggota otomatis membubarkan persekutuan 4. Tanggung jawab tidak terbatas (Unlimited Liability) 5. Tanggung jawab seorang anggota tidak terbatas pada jumlah modal yang ditanam. Bila dalam keadaan-keadaan tertentu perusahaan tidak dapat membayar hutangnya karena kekayaannya tidak cukup, maka kreditur berhak menagih pada salah seorang dari anggota persekutuan tersebut. 6. Memiliki suatu bagian/hak di dalam persekutuan (Ownership of an Interest in a partnership) Perusahaan partnership (Persekutuan) Ciri-ciri Persekutuan 7. Anggota yang menanamkan kekayaannya pada persekutuan berarti sama dengan menyerahkan haknya untuk untuk mengusahakan dan menggunakan kekayaannya itu dalam mencapai tujuan persekutuan. Hak yang diberikan kepada persekutuan ini memberikan hak yang sama dengan anggota lainnya untuk memimpin dan menjalankan usaha persekutuan. 8. Pengambilan bagian keuntungan persekutuan 9. Besaran jumlah keuntungan masing-masing anggota sesuai dengan kesepakatan para anggota. Bisa saja diantara anggota tidak memiliki modal di dalam persekutuan tetapi dia menyumbangkan tenaganya atau keahliannya juga mendapatkan bagian dari keuntungan sesuai dengan kesepakatan. Perusahaan partnership (Persekutuan) Bentuk Persekutuan (partnership) Persekutuan perdagangan (trading partnership), usaha pokoknya adalah pembuatan, pembelian, dan penjualan barang-barang Persekutuan jasa-jasa (non trading partnership), tujuan untuk memberikan jasa-jasa karena keahliannya. Persekutuan umum (general partnership), adalah suatu bentuk persekutuan dimana semua anggota dapat bertindak atas nama perusahaan dan kepadanya dapat diminta pertanggung jawaban terhadap kewajiban-kewajiban persekutuan. Masingmasing anggota disebut sekutu umum. Perusahaan partnership (Persekutuan) Bentuk Persekutuan (partnership) Persekutuan terbatas (limited partnership) adalah suatu persekutuan dimana aktivitas anggota tertentu dibatasi dan sebaliknya tanggungjawab masing-masing anggota ini dibatasi sampai jumlah tertentu, yang mungkin sejumlah investasi yang telah diberikannya. Anggota tersebut disebut sekutu terbatas. Joint stock companies adalah bentuk persekutuan di mana struktur modalnya berupa saham-saham yang dapat dipindah tangankan. Perpindahan hak atas saham-saham tersebut tidak boleh mengganggu kontinuitas usaha persekutuan. Tanggung jawab setiap anggota joint stock companies tidak terbatas seperti halnya pada persekutuan umum. Perseroan Terbatas Perseroan Terbatas (PT) Dulu disebut juga Naamloze Vennootschap (NV), adalah suatu badan hukum untuk menjalankan usaha yang memiliki modal terdiri dari, yang pemiliknya memiliki bagian sebanyak saham-saham yang dimilikinya. Karena modalnya terdiri dari saham-saham yang dapat diperjualbelikan, perubahan kepemilikan perusahaan dapat dilakukan tanpa perlu membubarkan perusahaan. Perseroan Terbatas Perseroan terbatas merupakan badan usaha, besarnya modal perseroan tercantum dalam anggaran dasar. Kekayaan perusahaan terpisah dari kekayaan pribadi pemilik perusahaan sehingga memiliki harta kekayaan sendiri. Setiap orang dapat memiliki lebih dari satu saham yang menjadi bukti pemilikan perusahaan. Pemilik saham mempunyai tanggung jawab yang terbatas, yaitu sebanyak saham yang dimiliki. Manajemen Keuangan atau sering juga disebut pembelanjaan dapat diartikan sebagai semua aktifitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien. (Sutrisno, Manajemen Keuangan Teori Konsep & Aplikasi) Manajemen Keuangan Pembelanjaan Pasif NECARA SISI PASIVA Pembelanjaan Aktif NECARA SISI AKTIVA Aksioma - aksioma sebagai Dasar Mana jemen Keuangan 1. Keseimbangan Resiko dan Pengembalian (The Risk – Return Tradeoff) Artinya jangan menambah resiko kecuali mendapatkan kompensasi tambahan pendapatan. Hampir semua keputusan keuangan mempunyai resiko dan pengembalian. 2. Nilai waktu uang (Time Value of Money) Uang yang diterima sekarang lebih berharga daripada yang diterima di kemudian hari. 3. Uang Kas sebagai yang utama bukan besarnya laba (Cash Not Profits - is King) Dalam mengukur nilai kita akan menggunakan arus kas daripada laba akuntansi karena hanya arus kas yang diterima perusahaan dan dapat diinvestasikan kembali. 4. Tambahan arus kas ( Incremental Cash Flow ) sebagai satu-satunya pertambahan nilai yang dihitung. Dalam membuat keputusan bisnis kita hanya akan fokus pada apa yang akan terjadi sebagai imbas dari keputusan tersebut. Aksioma - aksioma sebagai Dasar Mana jemen Keuangan 5. Kondisi persaingan pasar yang merupakan alasan mengapa sulit mendapatkan proyek dengan laba yang luar biasa (Competitive Markets). Dalam pasar yang kompetitif, laba yang luar biasa besar sukar didapatkan dalam jangka panjang karena persaingan mengurangi kesempatan tersebut. Proyek yang sangat menguntungkan dapat ditemukan hanya di pasar yang kurang kompetitif, selain melalui diferensiasi produk atau mengurangi beban biaya. 6. Pasar Modal yang Efisien (Efficient Capital Markets) yaitu pasar yang bergerak cepat dengan harga yang tepat. 7. Masalah Keagenan (The Agency Problem) Maksudnya seorang manajer tidak akan bekerja bagi pemilikp erusahaan jika tidak selaras dengan kepentingan mereka. 8. Perpajakan yang berdampak pada keputusan bisnis (Taxes bias business decisions ) Aksioma - aksioma sebagai Dasar Mana jemen Keuangan 9. Tidak semua risiko sama - ada sebagian resiko yang dapat didiversifikasi. Diversifikasi dapat mengurangi resiko dan sebagai hasilnya pengukuran suatu proyek atau asset akan semakin sulit. 10. Melakukan sesuatu yang benar adalah perilaku yang etis dan banyak dilema etika dalam manajemen keuangan (Ethical behavior is doing the right thing, and ethical dilemmas are everywhere in finance ). Perilaku yang etis penting dalam manajemen keuangan, sama seperti dalam pekerjaan kita. Sayangnya, bagaimana kita mendefinisikan apa yang etis dan apa yang tidak etis kadangkadang sulit dan tidak tepat. Namun, kita tidak boleh menyerah menghadapinya. SUMBER DANA LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan yang lengkap biasanya meliputi : 1. 2. 3. 4. Neraca Laporan Laba Rugi Laporan Perubahan Ekuitas Laporan perubahan posisi keuangan yang dapat disajikan berupa laporan arus kas atau laporan arus dana 5. Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan Kreditor Pemilik Manajemen Investor LAPORAN KEUANGAN Pemerintah LAPORAN KEUANGAN Pihak Yang Berkepentingan LAPORAN KEUANGAN LAPORAN KEUANGAN LAPORAN KEUANGAN LAPORAN KEUANGAN NERACA Neraca adalah laporan yang berisi harta (asset), utang atau kewajiban-kewajiban pada pihak lain (liebilities) beserta modal (capital) dari suatu perusahaan pada saat tertentu. Oleh karena itu Neraca terdiri dari dua kelompok, yaitu aktiva, kewajiban, dan modal. NERACA 1. Aktiva ~ Harta perusahaan Untuk kelompok aktiva diklasifikasikan dari tingkat likuiditasnya (mudah diuangkan). Klasifikasi untuk aktiva: a. Aktiva lancar (Current assets) b. Aktiva tetap (Fixed assets) NERACA a. Aktiva lancar terdiri dari semua aktiva yang mudah dijadikan uang dalam jangka waktu yang relatif pendek. Aktiva lancar pada umumnya terdiri dari: 1. Kas: uang tunai, uang di bank, cek, wesel pos, dan tabungan di bank. 2. Wesel Tagih (Not Receivable): surat janji (promes) yang datang dari seseorang tentang kesanggupan membayar pada tanggal tertentu. Wesel (promes) ini dapat dijual seketika untuk dijadikan uang tunai. 3. Piutang Dagang (Account Receivable): yaitu tagihan kepada para langganan baik perorangan atau perusahaan sebagai akibat dari kegiatan perusahaan piutang pada umumnya mempunyai jangka waktu yang tetap sesuai dengan perjanjian. NERACA a. Aktiva lancar (lanjutan………) 4. Persediaan Barang (Merchandise Inventory): terdiri dari barang dagangan yang sengaja dibeli untuk dijual kembali dalam rangka kegiatan perusahaan. 5. Perlengkapan Toko (Store Sapplies): yaitu semua perlengkapan toko seperti kertas pembungkus, peti-peti kemasan, karton dan sebagainya. 6. Perlengkapan Kantor (Office Supplies): terdiri dari alat-alat tulis seperti kertas tik, kertas stensil, pensil, amplop, blanko-blanko surat, dan sebagainya. 7. Biaya-biaya yang dibayar di muka (Prepaid Expence): yaitu seluruh biaya-biaya yang telah dibayar lebih dahulu walaupun belum masanya. Karena biaya ini telah dibayar di muka, maka kita mempunyai tagihan. Contoh: uang muka sewa. NERACA b. Aktiva Tetap (Fixed/Plant Assets) Terdiri dari aktiva yang sifatnya relatif tetap dan mempunyai jangka waktu perputaran lebih dari satu tahun. Aktiva ini dapat berwujud atau tidak berwujud. Adanya aktiva tetap ini untuk menjalankan aktivitas perusahaan bukan untuk dijual. Termasuk di dalamnya antara lain: 1. Peralatan Kantor (Office Equipment): yaitu peralatan kantor yang tahan lama seperti: meja, kursi, lemari arsip, mesin tik dan peralatan lainnya. 2. Alat Pengangkut (Delivery Equipment): sarana perusahaan yang dipakai untuk mengangkut barang seperti: truk, gerobak, dan sebagainya. 3. Gudang (Building): yaitu bangunan perusahaan baik untuk tempat usaha seperti toko atau kantor. 4. Mesin-mesin (Machinery): yaitu mesin-mesin untuk memperoduksi barang seperti mesin cetak, mesin pintal, tenun, dan sebagainya. 5. Tools (alat-alat): ialah alat-alat untuk menjalankan perusahaan misalnya kunci, catok, dongkrak dan sebagainya. NERACA 2. Pasiva Pasiva (liabilities) adalah kewajiban perusahaan yang harus dibayar kepada pihak ketiga (kreditur).Termasuk dalam pasiva (kewajiban yang harus dibayar) adalah Modal. NERACA Pasiva (liabilities) sesuai dengan jangka waktu atau umurnya dibagi dalam: a. Utang jangka pendek (current liabilities) Utang jangka pendek, yaitu utang yang harus segera dilunasi, paling lambat umur dari utang ini satu tahun. Yang termasuk utang jangka pendek di antaranya: 1. Utang Wesel/Wesel Bayar: yaitu wesel yang harus kita bayar kepada pihak lain yang pernah kita berikan kepadanya. Biasanya umur utang wesel adalah 30 hari, 60 hari, atau 90 hari. 2. Utang Dagang (Account Payable): utang kepada rekanan (suplier) yaitu utang dalam rangka kegiatan perusahaan, atau utang ini terjadi karena membeli barang yang belum dibayar. 3. Biaya-biaya yang harus dibayar: yaitu biaya-biaya yang belum kita lunasi dalam periode pembukuan tertentu. Misalnya utang gaji, utang upah dan utang-utang biaya lainnya. b. Utang jangka panjang (long term liabilities) NERACA Pasiva (liabilities) sesuai dengan jangka waktu atau umurnya dibagi dalam: a. Utang jangka pendek (current liabilities) b. Utang jangka panjang (long term liabilities) Utang jangka panjang (long term liabilities), yang termasuk utang ini adalah semua utang yang pembayarannya relatif lama. Seperti utang obligasi (bond payable), utang hipotek (mortage payable), dan sebagainya. Komponen terakhir dari pasiva adalah modal (capital). Modal/capital diperoleh dari selisih atau nilai lebih assets dengan liabilities. Nilai lebih ini merupakan hak dari pemilik perusahaan. NERACA NERACA NERACA NERACA LAPORAN LABA RUGI Laporan laba rugi (Income Statement atau Profit and Loss Statement) adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menjabarkan unsur-unsur pendapatan dan beban perusahaan sehingga menghasilkan suatu laba (atau rugi) bersih. Unsur-unsur laporan laporan laba rugi biasanya terdiri dari: Pendapatan dari penjualan Laba/rugi kotor Ditambah atau dikurangi Penghaslan/beban lain Laba/rugi sebelum pajak Dikurangi Beban usaha Laba/rugi usaha Dikurangi Beban pokok penjualan Dikurangi Beban pajak Laba/rugi bersih LAPORAN LABA RUGI LAPORAN LABA RUGI PENGGOLONGAN BIAYA Penggolongan Biaya Menurut Mulyadi (2005:13), Penggolongan Biaya digolongkan kedalam 5 golongan yaitu: 1. Menurut Objek Pengeluaran. Penggolongan Menurut Objek Pengeluaran merupakan penggolongan yang paling sederhana, yaitu berdasarkan penjelasan singkat mengen ai suatu objek pengeluaran, misalnya pengeluaran yang berhubungan dengan telepon disebut “biaya telepon”. PENGGOLONGAN BIAYA Penggolongan Biaya Menurut Mulyadi (2005:13), Penggolongan Biaya digolongkan kedalam 5 golongan yaitu: 2. Menurut Fungsi Pokok dalam Perusahaan, Biaya dapat digolongkan menjadi 3 kelompok, yaitu: (1). Biaya Produksi, yaitu semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai. Biaya produksi dapat digolongkan ke dalam biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. (2). Biaya Pemasaran, adalah biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk, contohnya biaya iklan, biaya promosi, biaya sampel, dll. (3). Biaya Administrasi dan Umum, yaitu biaya-biaya untuk mengkoordinasikan kegiatan-kegiatan produksi dan pemasaran produk, contohnya gaji bagian akuntansi, gaji personalia, dll. PENGGOLONGAN BIAYA Penggolongan Biaya Menurut Mulyadi (2005:13), Penggolongan Biaya digolongkan kedalam 5 golongan yaitu: 3. Menurut Hubungan Biaya dengan Sesuatu Yang Dibiayai. Ada 2 golongan Biaya Menurut Hubungan Biaya dengan Sesuatu Yang Dibiayai, yaitu: (1). Biaya Langsung (direct cost), merupakan biaya yang terjadi dimana penyebab satu-satunya adalah karena ada sesuatu yang harus dibiayai. Dalam kaitannya dengan produk, biaya langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung. (2). Biaya Tidak Langsung (indirect cost), biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai, dalam hubungannya dengan produk, biaya tidak langsung dikenal dengan biaya overhead pabrik. PENGGOLONGAN BIAYA Penggolongan Biaya Menurut Mulyadi (2005:13), Penggolongan Biaya digolongkan kedalam 5 golongan yaitu: 4. Menurut Perilaku dalam Kaitannya dengan Perubahan Volume Kegiatan, Biaya dibagi menjadi 4, yaitu (1). Biaya Tetap (fixed cost), biaya yang jumlahnya tetap konstan tidak dipengaruhi perubahan volume kegiatan atau aktivitas sampai tingkat kegiatan tertentu, contohnya; gaji direktur produksi. (2). Biaya Variabel (variable cost), biaya yang jumlah totalnya berubah secara sebanding dengan perubahan volume kegiatan atau aktivitas, contoh; biaya bahan baku, biaya tenaga kerja langsung. (3). Biaya Semi Variabel, biaya yang jumlah totalnya berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi variabel mengandung unsur biaya tetap dan biaya variabel, contoh; biaya listrik yang digunakan. (4). Biaya Semi Fixed, biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. PENGGOLONGAN BIAYA Penggolongan Biaya Menurut Mulyadi (2005:13), Penggolongan Biaya digolongkan kedalam 5 golongan yaitu: 5. Menurut Jangka Waktu Manfaatnya, Biaya dibagi 2 bagian, yaitu; (1). Pengeluaran Modal (Capital Expenditure), yaitu pengeluaran yang akan memberikan manfaat/benefit pada periode akuntansi atau pengeluaran yang akan dapat memberikan manfaat pada periode akuntansi yang akan datang. (2). Pengeluaran Pendapatan (Revenue Expenditure), pengeluaran yang akan memberikan manfaat hanya pada periode akuntansi dimana pengeluaran itu terjadi.