! · . PENGGANTIAN PERALATAN . I .· .

advertisement

!· .

I .· .

PENGGANTIAN PERALATAN .

'( M.- 04-06)

~ ·

tiANO OU.T

!·

·.

OLEH : .

IR. HADISUDARTQ·.

.

.

0 E P A' R T E M. e: N

.'1 __

P E K

E R ·.t 4 A .N

. . DiREKTORAT JEN.DERAL

P R (). Y E ·K

_...,:.. _ . __ , __ ...... .

P E,N 0 I D .I K A N

BINA

DAN

U ·M

U 14

MARGA

• ·=--

.

L.~T l M ~~

PENGGANTIAN

PERALATAN

( M.- 04-06)

HANDOUT

OLEH:

IR. HAOISUDARTO

.

.'1

.

-~---------- .....

DEPARTEME N

PEKERJAAN

DtREKTORAT JEN.DERAL.

PROYEK

PENDIDIKAN

BINA

DAN

---

c

.

UMUM

MARGA

1.4TlMAN

1

PENGGANTIAN PERALA"!'AN.

Da1am menghi.tung biaya penyusutan pe.ralatan (depreciation cost), mi.sa.lzr.fa

d~

Operating cost), kim Sfilalu

d:~--­

lam menghitung biaya pemilikan dan operasi (Qir.ning

&

hadapkan pada pertanyaan : Berapa lama peralatan itu dapat. dipergunakan denqan

Ir~ih

dapat menghasilkan keuntungan ? On.tuk me-'l'buat perr...itungan yang nifatnya ma.sih perk:iaan, biasanya kita menetapkan suatu angka tertentu misalnya 10.000 jam atau S tab_,J.n

atau angka lain berdasarkan medan kerja di.rnana peralatan i tu d.ioperasika..-,.. Angka angka tersebutsampai sekarang ki ta kenal dengan nama : iJmur ekonomis

peral~tan

berciasar--

kan perkiraan.

Tetapi berapa lama umur ekonom.is peralatan yang sebenarnya ? Ini sama

halny~

ki ta mencari j awaban atas pertanyaan : Kapan peralatan i tu harus dig anti ?

Jawab yang umum kita dapatkan adala.h

nomis lagi

Apabila peralatan itu sudah tidak eke-

Artinya bila peralatan itu terus kita operasikan, kita akan

me~erita

kerugian.

K.ita memaklumi bahwa salah satu tujuan

pengguna~~

pat menghasilkan harga satuan produksi yang rendah.

peraJ.atan adalah un-<:uk da-

Untuk mencapai tujurui

harus melaksanakan program penggantian peralatan yang teratur. Kita. harus

ir~

k~!-a

berusa~a

mendapatkan informasi yang diperlukan untuk menganalisa : Kapan penggar.tian peralat-

a.n harus dilaksanakan. Sebab, apabila tidak, mungkin kita akan menentuka;:

,..-a}:~·.: .::••:;J~­

gantian peralatan yang tidak tepat. Jika kita menetapken waktu penggantian

yan~

lalu dini 7 kita akan kehilangan modal yang tidak perlu atau terbuang :oercuma.

~er­

7?~a~~

:-:..:.-::a a:-. e.:-.

jika kita terlalu lambat, maka kita akan menderi ta kerugian karena pEralat:a:-:

beroperasi melampaui masa ekonomisnya.

w~~tu

Untuk membuat analisa yang dapat menentukan

an peralatan, diperlukan recording yang akurat dari biaya

yang tepat dalarn

pemeliharaa~·,

penggfu,~:­

dan operas:..,

biaya downtime dan semua jenis biaya yang ade hubungannya dengan biaya produks:.. peralatan. Biaya-biaya yang perlu diperhitungkan adalah :

l. Biaya penyusutan dan penggantian.

2. Biaya investasi

3. Biaya pemeliharaan dan perbaikan.

4. Biaya downtime.

5. Biaya obsolescence.

Analisa dari jum1ah (kumu1atip) Jam

pernaka~an

pera~atan

dan sernua

sebut diatas dapat dipergunakan untuk rnenetapkan waktu, kapan peralatar:

Berikut ini kita

rn~~uat

n~aya

haru~

ter~

di9ar.~:...

suatu contoh :

Harga pembelian (initial cost)

Rp. 120.000.00C,-

Jam operasi per tabun

2.000 jam

Biaya pernilikan dan operasi rata-rata

Rp. 40.000,-

perjam

Biayii pernilikan dan operasi rata-· rata harus ki ta £1i tung dengar.. care. yans lazirr., yai tu dengan rnenggunakan form yang telah amat ki ta kenal dan merupaka:, ::n.h-nlar,

dari biaya tetap dan biaya variabel. Apabila ada data-data mengenai sel·ia peralatar :::.ada pasaran

tentula~

lebih baik digunakan.

2

l. BIAYA PENYUSU'12Ui DAN PENGGANTIAN.

---------·-----------------.--~

Untuk menetapkan biaya in.i

~

di pasaran. Berapa persen

denqan teli t i dan lengkap.

diper.;:wk~

data-data dari barga peral.i:l.U\n

Misalk~n

sa) a tahun

~

data kena.ikan harga peralatan baru tiap-tiap tahun.

kenaik~a

~:biap

lall

harga.

t.ab:un perlu

~aiatan

kita: catat

tu.."""\m 3Cl1i.,

seteT:"Usnya. selain i 'tu ki ta perlukan j1:0;;ra

tahun kedua 26% dari harga pembelian dan

t.erakhir ini

ti~p

harga peralatan bekas

bek~

Misal..lc~

sa)a dalam lima ta.hun

tahun dari harga p.em.belian.

~an

ni.lai ini

kita gunakan untuk memperhitungkan kenaikan harga peralatan pada tahunwtahun mendatang.

Kemudian kit.a buat sua.tu tabel

Biaya penyusutan dan penggAAt;iilll

s~perti

di tunjukkan pada tabel I dibawah ini.

'l'ABEL I

Akhir

BIAY'A PEIIY'USUTAN NIH PENGmiNTIAN

Biaya peng<JiUitia.n

t.amm

H~a

jual akhir

Kerugian kare:na

penggantian (Jip)

tahun (Rp)

(Rp)

0

120.000.000

1

132.000.000'

2

! Jam operasi

1.20. 000. 000

I

Bbya

kumulatip

pet199l~J!!tiiln

'kU~<~U:!.atip

I

84.000.000

48.000.000

2.00()

144.000.000

62.000.000

82.000.000

4.001)

20.!;00

3

156.000.• 000

47.000.000

109.000.000

6.000

18.200

4

1&8.000.000

36.000.000

132.000.000

8.000

16.500

5

180.000.000

6

192.000.000

7

204. 000. 000

8

216.000.000

L _____

I

l

l

25.000.000

155.000.000

18.000.000

174.000.000

12.000.000

192.000.000

7'.000.000

I

I

I

209. 000. 000

II

l

I'

10.000

12.000

I

14.000

16.000

.i

I

24.000

14.500

I

13.700

I

'

15.500

I

i

!Rp/)aJII)

13.000

!

I

Tahun ke 0 berarti saat peralatan yang ki ta gunakan dibeli, jadi ha,rga pe.ra;;.

latan adalah harga pembelian (initial cost), sehingga belum mempunyai kerugian penggantian peralatan.

Pada akhir tahun pertama, peralatan kita telah merosot harganya dengan

dan harga jualnya (trade in value) t.inggal 70% x Rp 120.000.000,Sementara itu harga peralat.an baru naik 10% dan sekarang

Rp 120.000.000,-

= Rp

harg~~ya

=

30~

Rp 84.000.00f.-

menjadi 110% x

132.000.000,-. Jika pada waktu ini kita akaD membeli peralatar.

baru atau menqqanti peralatan lama dengan yang baru, ki ta akan menderi t.a kerugian se"'

besar

RP

132.000.000,-

Rp 84.000.000,-

=

Rp 48.000.000,- Karena dalam tahun per-

tama ini peralat.an beroperasi selama 2. 000 jam, :maka kerugian karena penggantian ?er

jamnya adalah Rp 48,000.000,-

2.000

= Rp

24.000,-

Beqitulah seterusnya kita membuat analisa untuk tahun-tahun'berikut.nya.

2. BIAYA

INVES~I

--------------.

Biaya investasi adalah sejumlah pengeluaran yang harus

ki~a

lakukan karena

kita menginvestasikan modal atau karena kita memiliki peralatan. Besarnya biaya ir.i

merupakan persentase dari harga pembelian peralatan pada tahun pertama dan harga jual peralatan pada tahun-tahun berikut.nya.

Biaya investasi terdiri dari BUNGA MODAL yang besarnya kita perkirakan disini 18%, ASURANSI diperkirakan 2% dan

adalah 25% yang dibebankan

PAJAK yang besarnya 5%. Jumlah biaya investasi

pada harga jua.J. peralatan pada tiap awal tahun. Sela.'1jut-

nya besarnya biaya investasi dapat dilihat pada tabel II.

3

TABEL ri. BIAYA INYES'l'ASI (25')

, _ , . .1 ....,

_......

"'""" i - i

Bioyo , _ , _ ,

.,_ .,..:,,

~------r-tUmn

_____l_~p__) ____-+----'-Rp__l _______,~----'Rp--)--·----~~~----~-a_t±_i_P__IRp

__l __~~----·-~~

1

2

3

1:::::

:::::::

::::::

15.000.000

u.ooo.ooo

11.ooo.ooo

62~000.000

4

47\()00.ooo

5

36.ooo.ooo

6

7

25.o0o.OOO

1a.ooo.ooo

6.ooo.ooo

8

12,ooo.ooo

!'j.ooo.ooo

I ::::::

~5.500.000

I

I

I.·.

;n. 75o.ooo

9.ooo.ooo

7.000.000

I

II

:::

66.500.000

6.000

78.25o.ooo

a7.25o.ooo

a.ooo

1o.ooo

6.250.000

I

93.500.000

12.000

4.soo.ooo

1

98.ooo.ooo

14.ooo

101.ooo.ooo

1... ooo

I

3.ooo.ooo

i

~;;-- .:i.-tao.lli l

~~~!~~!j~

I :~::

I

J

I

11.100

9.aco

:

I

a. 100

·1

1.~

i

7.800

li

,,uoo

:.'

&.3.00

!

l

Dalam tabel ini di tunjuk.kan biaya i.nvestasi sebesar 25% dari harga j·ual peralatan pada tiap awal tahun. M.isalnya pada awal tahuri ketiga, peralat.an berharga

Rp 62.000.000,- inaka biaya investasinya adalah sebesar 2.5% x Rp 62.000.000,- • ?.f,

15.500.000,-. Sedang pada tahun ini juml<L'l biaya investasi merupakan jumlah mulai

dari awal tahu:p. pertama sebesar Rp. 66. 500. 000,-. Karena pada a.khi..i.· tahun ketiga peralatan sudah beroperasi selama 6:000 ja.xr., :maka biaya investasi. per jCl;tnya pada ta.hun ketiga adalah Rp 66,500.00,- : 6.000

Beberapa

=

Rp

11.100,- per jam.

perusahaan menghitung investasi tahunan berdasarkan harga rata-rata

dari jwnlah harga awal tahun dan akhir tahl,:m. Misalnya pacia awal tahun kedua investasinya sebesar harga:.

akhir tahun pertama

sebesar R? 84.000.000,-, sedangkan a."'<!::.::

tahun kedua besar investasinya adalah Rp 62.000.000,-. Investasi rata-rata· ?ada

hun kedua adalah(Rp. 84.000.000,- + ·Rp 62.000.000,-)

: 2

=

Rp 73.000.000,-.

~a-

Sel~~-

jutnya biaya investasi diperhitungkan·atas dasar investasi rata-rata terse-.but.

3. BIAYA PEMELIHARAAN DAN PERBAIKAN.

---~-----------------------------

Biaya harus diambil dari recording di lapangan, kemudian dibuat per.sentasenya

terhadap biaya pembelian. Recording biasanya diambil dalam waktu yang. lama, ser:ing9a

-~

mendapatkan angka yang mendekati k,ebenaran. Misalnya dalam contoh ki ta ini ki ::a mempunyai data-data seperti yang kita buat pada tabel III. Disini terlihat bahwa biaya

perbaikan dan pemeliharaan

akan naik tiap- tiap .tahun. Hal ini diseba£-kan karen a

menurunnya kondisi peralatan yang kita pergunakan karena jwnlah ja:n operasi yang

makin meningkat.

TABEL III

BIAYA PEMELIHARAMI ll!'.N PERBAIK1\N (REl>ARASil.

I

Biaya Pea. & Jteparasi

TahuUe

'

Biaya Pem &Rep.

kumulatip (Rp)

Rp

1

5

6.000.000

6.000.000

2.000

2

7

8.400.000

14.400.000

4.000

3

10

12.000.000

26.400.000

6.000

4

15

18.000.000

44.400.000

8.000

5

40

48.000.000

6

26

33.800.000

7

30

8

35

I

Biaya pem & rep

kumu1a tip lip/jam l

.Jam operasi

kumulatip

3.000

I

I

5. 5~0

92.400.000

10.000

12.000

10.500

36.000.000

162.200.000

14.000

11.500

42.000.000

204.200.000

16.000

12. 76(•

I

I

4.4CC

126.200.000

I

I

3.600

I

9.240

I

I

,____.j

Catatan : Harga peMbe1ian

(initi~l

cost) Rp. 120.000.000,-

Dari tahel ini terlihat, hahwa biaya pemeliharaan dan perl:;>aikan telab dinitung berdasarkan prosenatse terhadap harga pembelian. Misalkan pada tahun ketiga, bi.aya pemeliharaan danperbaikan ad&lah sebes2X 10% x Rp 120.000.000,-

=

Rp l2.000.0CO,-

4

Jumlah biaya pemeliharaan dan per.baikan yanq tela.h d:U::eluarka.."l samr...ai ak'ni.r tah:m

ketiga ini adalah Rp 26.400.000,- dengan j\llnlah jam op•..rasi pexaJ..atan 5.000 ]e<to,.

<;l(U~.;.;;h seb-~nal.·

Jadi biaya pemeliharaan dan perbaikan per j a:mnya pada tahun ketiga

Rp 26.400.000,- : 6.000

=

Rp. 4.400,-

4 • BIAYA r:x:MNTIME.

adi!.lah

.oowntime/waktu tidak beroperasi.nya peralatan karena pE:lilt?.1ihara.an da.11 perbaikan. Downtime merupa.l.can kerugian dari suatu pe:t·alatan kare.na tidak rnenghasi.ik;m

peroduksi samasekali. ¥.isalkan dala..?!l rencana operasi pera-l:atan kita buat 2.00{} jau1

per tahun. 'l:ahwt pertama hanya beropez:asi 1940 jam. Ini. berar....i pa.da tahu.."1. pert.-:un.a.

downtimenya peralatan itu sebesar 3%. Karena biaya produksi :rata-ra.ta per jamnya a:dalah sbesar Rp. 40. 000,-, maka

ke~gian

karena dmmt:L'lle atau bisa kita. se.but bi?ya

downtime pada.. tahun pertama. ini adalah sebesar 3% x P.p 4C.OOO,-

=

Rp 1.200,- pe jam.

Persentase downtime ini harus kita record dari pelal<sanaan di lapangan dn."l besarnya

akan naik setiap tahun sesuai dengan lamanya pema.l<aian peralatan, seperti d..i.tunjukkan pada tabel rJ d:i.bawah ini..

TABEL IV. BIAYA OOWNTIME.

TahWI

ke

\

Down

Biaya down

Biaya downtime

time

t i - Rp/jam

per tahun (Rp)

I

Biaya downt

1

J

1.200

2.400.000

2

6

2.400

4.800.000

3

9

3.600

7.200.000

14.400.000

4

12

4.800

9.600.000

24.000.000

5

17

6'.800

13.600.000

6

22

8,800

17.600.000

7

27

10.800

21.600.000

8

32

12.800

25.600.000

I

I

~I

kUIIIUlatip (Rp

2.400.000

I

7.200.000

37.600.000

I

I

I

}l;l.lllllllatip

l

I

J

55.200.000

76.800.000

102.400.000

CAtAtan ' Biaya pruduksi rata-rata

RP

~.ra.si

Jam

-.---··----,

Biaya dlowr.t.. ; Faktt><:: ! !'1iJJV>i do-.lt. 1

laa. Rp/j- I Pro:!1~t.. I kViii. qJ/iMl ~

--4--_

_;;_-!

2.000

1.200

4.000

LSOO

1

0.9S

6.000

2.·100

0.90

8.000

3.000

0.85

10.000

3.760

12.000

4.600

o.ac

o.?s

14.000

5.4]iJ

0.70

16.000

6.460

0.65

1

!

I

I

I

I

'l

1.200

LSO<!

2.600

3.500

4.700

6.130

7.7:30

9.94(;

40.000,- per ja~~~

J - operasi : rat.a-rata 2000 j -

pel!'

tahun.

Se.lain itu perlu diperbitungkan pula nilai produktivitas peralatan, yaitu

pe.rse.ntase kemampuan peralatan unb..l:.k. berproduksi diba."lti..ngkan dengan keadaan barunya.

Produkti vi tas peralatan ini akan me.nurun karena pemakaian yang lama dan ini tentu rnenaikkan biaya produksinya. Perhitungan kerugian karena produktivitas ini kita gabungkan dalam menghitung biaya downtime seperti ditunjukkan pada tabel IV. ?roduktivitas ini juga diambil dari record di lapangan. Misalkan dalam contoh ki ta ini produktivitasnya menurun 5% tiap tahun. Pada tahun

95% dan seterusnya.

Sebagai contoh pada thhur.

p~rtama

~ ~dua

nilainya 100%, tahun kendua

faktor produktivitasnya 95%,

sedang biaya downtime k1.mlUlatip adalah Rp l.800,- perjam. Maka biaya downti...:ne ini

akan naik menjadi Rp 1.800,·- : 0.95 = Rp 1.900,·- perjam

5.

BIAYA OBSOLESCENCE.

Tiap tiap tahun atau dalam suatu peridde. tertentu, pabrik. peralat.an melakukan peningkatan (improvement) dal.am. kapasitas produ.icsi peralatan yang dihasilkannya.

Tujuannya adalah untuk menurunkan biaya produksi., a tau

sekurang-~k:.urangnya

biaya

produksinya tetap seperti tahun yang lalu. Peningkata.'1 kapasi tas produksi 'i..ni hanya

dapat diimbangi. dengan mengganti peralatan lama dengan yang baru. Misalkan sebu.ah

peralatan baru dapat mereduksi biaya produksi 5% diba..<ding dengan biayd

ralatan lama, maka peralatan lama yang k:.tta miliki itu

dikata.l<~m

prod~J.ksi pe~

menderita kerugia.n

I

:

iI

I

I

~

I

J

5

sebesar 5% dari biaya

kerugian karena

produk~i.

"KETINGr~

Kerugian ini disebut "KERUGIAN

OBSPI..ESC~E'NCE"' ata.~~

MODEL" •

Dengan mernperhitungkan tingkat kerugian sebesar 5% sut.i,':l.p tatnm, dapat ki--

ta susun tabel V

~rang

merupakan kerugian onsolescence t.ersebut.

TA8EL V : BIAYA OBSOLESCENCE.

Faktor

obsl '

'l'ahun

ke

Biaya produk.si rata2

Rp/jam

l

II

Biaya obsl

I>p/j<U!I

-

-----~--,

Bi,:Y• . . . .,.,.~., "'"Y• - " " " " ' ·

.t.w"•" netahu'>

lmoal!latip (Rp)

iI ""'

(Rp)

_J

I

o

I

0

40.000

2

5

40.000

2.000

3

10

40.000

4.000

4

15

40.000

6.000

a.ooo

0

5

20·

40.000

6

25

40.000

10.000

7

30

40.000

12.000

a

35

40.000

14.000

I

lI

I

'

II

-

.

I lt131Ulatip

l

--0------~2-~----

4.ooo.ooo

i

4.ooo.ooo

8.000.000

I

12.000.000

I

24.000.000

I

I

I

I

1 2.JOO.OOO

1 6.ooo.ooo

I

4.ooo

5.00()

3.~)

I ----

-~-

Bi<rjlil •:Jbsl. -,

I

k..,_•~,;U;i~

J<p/j-

1·!.----~

1

I

l

J

l.OQO

z.ooo

3.000

4o.ooo.ooo

1o.ooo

60.000.000

i2 000

84.000.000

14.000

1

__j 112.ooo.c.oo

1s.ooo

L~~~-

2 0.000.000

2

I _,_ ,.,.~,

.~ :ooo.ooo

2 e.~-~o.ao~ _

l

4.ooo

5,(,..10

Jl

I

6. 01..10

----------- -- - ··-·-··Dari-tabel ini terlihat bah\.1a pada tah1.m pertama peralata'1 belum menderita

·----~-------------·----··

----~--

kerugian sehingga tidak ada biaya obsolescence. Pada tahun kedua dima.;,1.a perala·tan te

~,

lah beroperasi selama 4.000 jam, kita dibebani biaya obsolescence sebesc..r 5% x .RP·

40.000,-

= Rp

=

sehingga d.alam se':a.llun' me!;derita 2.000 :~ :-<:p 2.000,::.

Rp 2·.-000,- per jam,

4.000.000,-. Karena dalam 2 tahun in.i. peralatan telah beroperasi selama 4.0CC

jam, maka kerugian yang diderita adalah Rp 4.000.000,-

: 4.000 == P..p l.JOO ;:;er jarn.

6. JUMLAH BIAYA .KUMULATIP.

Sekarang ki ta dapat menghimpu.>'1 j•J..,'"Gli:W.'l. biaya kulT,ulatip per jam unt:uk ta.hun

pertama sampai kedelapan dari kelima tabe.l yang tela,'! ;-;.ita buat tadi. Arl~(;:a-a.Zl.gka

ini kita ambil dari kolom terakhir dari kelirna ta.bel tersebuc dan kita hirr.pun men-·

jadi tabel VI.

TABEL VI. JUMLAH B!AYA KUMULATIP PER

Tahun

ke

! Pemeliharaan i

Penyusutan +

Penqgantian

(Rp)

J~~-

Investasi

(Rp)

I+ Perb<~ik'3.n II

(F<pl

'

·Jbsc lesc~nC'.?i

..:;umla:-.

(~)

{Rpj

-----l-------1

1

24.000

15.000

3.0CO

2

20.500

12.700

3.6(10

r

t. 200

13- 200

:!...900

'..ono

2.b00

2.000

I

i

39.700

---

J

18.200

11.100

4.400

4

16.800

9.800

5.550

J .500

}.000

5

15.500

8.700

9.240

.t. ·;oc

4.000

42.140

6

14.500

7.800

10.500

i

6.l.JU

o.GGO

43.930

i l . ?00

lI

7,?30

'5.0:10

7

8

13.700

13.000

. _ __ _....J.__ _ _ _

Catatan

7.000

'

I

i

l

5.]00

! 2.2.760 _L'- -C\,940

L

______

J________

-

Jika obsolescence ':.idak

dip~rhitungkan,

18.300

7.000

45.950

I

49.000

i

_j _________L

maka jun1lah biaya

TahUn ke :

:

Xomulatir.~ ;..'~~rjam

menj:t-di

8

5

38.700

16.300

]5.600

J8.140

38.920

39.950

42.000

Dari tabel VI inl dapat %ita lihat bahwa bia.ya pen·:·usutan & :,;enggantian

dan biaya investasi terus oenurun dengan .l.a.rna.nya _rJemakaian pera.latan. :-iai ini disebabkan oleh harga jual peralatan. yang semakin menurun setiap

t~ahun

yang i:Jerakibat

pula biaya investasinya sebesar 25% juga menurun.

Sebalikny::i b.iaya pemeliharaan S perbaikan dan downtime mala.i1 na.ik. lni

disebabkan karena semakin lama peralatan dipaka.i, sema..ka.i.n menur-::;.n k.ons:'..sinya :.>ehir.g::""

ga perlu biaya perbaikan yang lebih besar disamping banyaknya kerusakan ya:t:t.g

w:cja~·

di. Juga biaya obsolescence semakin lama semakin naik yang disebabka&'l k.a.rer...a maki.n

jquhny~ peralqtan lama yang kitapergunc~an ketinggalan jaman.

7. l<ESIMPULAN.

a. Dengan memperhi tungkan biaya obsolesce.."'lce, ki ta dapat membuat tabel : K.eruqian

yang diderita apabila pada penggantian peralatan kita laksanakan pada waktu yanq

tidak tepa t, seperti tabel VI I dibawah ini.

TABEL VII. KERUGIAN YAMG DIDERITA, APA8ILA PENGGMITIAN PERALA.'l'AII

TIDAX TEPAT PADA lfAliTIJ!.'YA.

Tahun penggant:ian

Jumlah jam operasi lc:umul.atip

Biaya produksi

kumulatip.

R:p/jam

1

2.000

braqian blia a•

Perbedaan biaya

dng biaya prodult

si terendah (Rp)

adapemJCJallti.m

saat 1n,i. (Rpl

43.200

4.900

9.800.000

1.400

5.600.000

2

4.000

39.700

3

6.000

39.300

0

0

4

8.000

38.650

350

2.1100.000

5

10.000

42.140

3.840

38.400.000

6

12.000

43.930

5.630

67,560.000

I

7

14.000

45.950

7.600

11)6.400,000

I

8

16.000

49.000

10.700

-I

I

I

I

f

I,

171.200.000

!

I

catatan : Biaya prodw"Bi terendah dicapai pada ta."lun ketiga sebesar Rp

:!8.300,-

Kerugian ini. ditunjukkan dengan perbedaan beaya. p:r:oduksi perjamnya pada sua.tu tahun tertentu dengan biaya produksi terendah pe:r jam. Dalam tabel VII ini biaya

produksi terendah perjam terjadi pada tahun

·~e

3 sbesar Rp 38.300,-

Perbe!daan biaya produksi pada tahun pertama denga11. ta.l'lUn ketiga ini sebesar Rp

43.200,- - Rp 38.300,-

=

Rp Rp

4.900,-

p~rjc·m.

Kerugian ini merupakan pemboros-

an modal karena pada saat ini apabila ada penggantian peralatan, masa investasi

modalnya belum cukup lama untuk menghasilkan keuntungan.

Perbedaan biaya produksi tahun ke 2

Rp 38.300,-

= Rp

denga.~

tahun

~etiga

sebesar

Rp

49.000,- -

10.700,- . Kerugian ini aisebabkan kereha peralatan

diper~a­

kan terus, meskipun masa ekonomisnya telah habis.

KESIMPULAN

Bila peralatan diganti pada tahun

derita kerugian

B~la

k~rena

perta~a

atau tahun kedua,

ma~a

kita akan men-

pemborosan modal.

peralatan diganti pada tahun ke ernpat dan seterusnya, kita

~a.~

menderi-

ta kerugian karena peraltan telah melampaui masa ekonomisnya.

b. Beberapa jenis peralatan ada yang biaya obsolecence-nya.sedernikian kecil sehingga bisa diabaikan. Peralatan demikian biasanya yang modelnya tidak berubah atau

tidak perlu diperbarui selama bertahun-tahun. Dalam hal demikian, biaya obs•llessencenya tidak diperhitungkan. Maka evaluasinya dapat kita tunjukkan seperti ta=

bel VII1.

Dengan cara yang sama dapat kita

SL~pulkan

sebagai berikut.

Bila peralatan diganti pada tahun pertama, kedua atau ketiga, kita akan menderita kerugian karena pemborosan modal.

7

P'~!I1\L1o.TAH T!DNI:

TEPAT PAOA WAKTIJNYA DENGAN MENGABAII<AN BIAY;t.. OBSOL&'SCEMCE.

TABEL VIII. XEJWGIJ\N YANG OIOElUTl'., IIPAiltLA· PEllfGGl'.N'l"IAN

Tahun penqgantian

Jumlah jam operasi kumulatip.

I

Biaya produksi

perbedaan biaya

d9J1 biaya prod.

terndah Rp/ja.'ll

kUmulatip.

Rp/jam

-

I

I

Keruqian bil

da penqqan ti

aa-1

I

saat ini (lip)an c

1

2.000

43.200

2

4.000

38.700

3

6.00D

36.300

4

8.000

35.600

0

0

5

10.000

38.140

2.540

25.400.000

6

12.000

38.920

3.320

3'3.840.000

4.350

60.900.000

6.400

102.400.000

7

14.000

3'3.950

8

16.000

42.000

Catatan

I

I

I

I

Biaya produksi terendah dic:apai pada tahun

7.600

15.200.000

3.100

12.400.000

700

4.200 •. 000

k~t

sebesar

Jl:p 3~.

I

I

J

600

Bila peralatan diganti pada tahun kelima dan seterusnya, kita akan menderita

kerugian karena peralatan sudah tidak ekonomis lagi.

c. BILA KITA MEMPERHITUNGKAN BIAYA OBSOLESCENCE, PERAIATAN

SEBA~'~A

~I~~

PA-

DA AKHIR TAHUN KETIGA.

d. BILA KITA TIDAl< MEMPERHITUNGKAN BIAYA OBSOLESCENCE, PERALATAN SEBAIKNYA

TI PADA AKHTR TAHUN KE EMPAT.

----oOOOo---

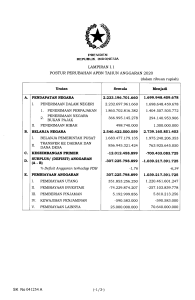

OIGA..~­