gambaran umum tentang sistem pengendalian

advertisement

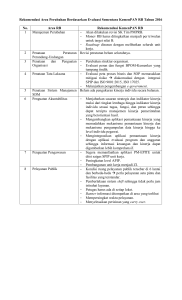

FORUM MANAJEMEN Vol. 02 No. 2 GAMBARAN UMUM TENTANG SISTEM PENGENDALIAN INTERN PEMERINTAH Oleh : Rela Driteny,SE,MM. ABSTRAK Sistem Pengendalian Intern Pemerintah, yang selanjutnya disingkat SPIP, diatur dalam Peraturan Pemerintah Republik Indonesia Nomor: 60 Tahun 2008 Tanggal 28 Agustus 2008. Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Untuk mencapai pengelolaan keuangan negara yang efektif, efisien, transparan, dan akuntabel. Menteri/Pimpinan lembaga, Gubernur, dan Bupati/Walikota wajib melakukan pengendalian atas penyelenggaraan kegiatan pemerintahan. Kata Kunci: SPIP, Proses, Pimpinan. I. DEFINISI Sistem Pengendalian Intern (SPI) dalam PP Nomor 60 Tahun 2008 didefinisikan sebagai berikut : Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan Sedangkan Sistem Pengendalian Intern Pemerintah didefinisikan sebagai berikut: Sistem Pengendalian Intern Pemerintah, yang selanjutnya disingkat SPIP, adalah Sistem Pengendalian Intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah Untuk memahami definisi di atas sebaiknya dipahami beberapa variabel definisi sebagaimana diuraikan di bawah ini, yaitu: a. Kriteria Penyelenggaraan SPIP yaitu Proses yang Integral Pada Tindakan dan Kegiatan Pimpinan dan Seluruh Pegawai. Variabel ini menyatakan bahwa SPIP adalah suatu proses yang dibangun secara “terpasang menjadi satu” (built-in) pada tindakan dan kegiatan pimpinan dan seluruh pegawai. Dengan demikian, untuk membangun SPIP sebaiknya difahami berbagai proses manajemen penyelenggaraan pemerintahan pada berbagai tingkatan manajemen dan prioritas pengendaliannya. Dengan penerapan SPIP pada tindakan dan kegiatan, diharapkan akan dihasilkan proses pembangunan SPIP yang ekonomis, efisien, dan efektif. 74 FORUM MANAJEMEN Vol. 02 No. 2 c. Kriteria Aktor Penerapan yaitu dilaksanakan oleh Pimpinan dan Seluruh Pegawai dan Diselenggarakan Secara Menyeluruh di Lingkungan Pemerintah Pusat dan Pemerintah Daerah. Variabel ini menyatakan bahwa SPIP dilaksanakan oleh pimpinan dan seluruh pegawai secara menyeluruh di lingkungan Pemerinatah Pusat dan Pemerintah Daerah. Dengan demikian, mandat pelaksanaan SPIP ini lebih dibebankan pada orang dan/atau jabatan. Proses yang Dilakukan Secara Terus Menerus Oleh Pimpinan dan Seluruh Pegawai yang merupakan Kriteria Utama dari Penerapan SPIP. Penerapan SPIP bukan sekedar formalitas untuk memenuhi suatu ketentuan peraturan perundangundangan, SPIP harus diterapkan sebagai suatu budaya/kultur pengendalian (control culture) yang menjadi bagian dari budaya kerja organisasi. b. Kriteria Tujuan Penyelenggaraan Penerapan SPIP yaitu Untuk Memberikan Keyakinan yang Memadai Atas Tercapainya Tujuan Organisasi. Variabel ini menyatakan bahwa penyelenggaraan penerapan SPIP ditujukan untuk memberikan keyakinan yang memadai atas tercapainya tujuan organisasi. Dalam definisi pada PP Nomor 60 Tahun 2008, keyakinan memadai tersebut ditunjukkan dengan/melalui: 1. kegiatan yang efektif dan efisien, 2. keandalan pelaporan keuangan, 3. pengamanan aset negara, dan 4. ketaatan terhadap peraturan perundang-undangan. Keyakinan memadai menurut sudut pandang akuntansi ditunjukkan dengan SPI yang menghasilkan keempat hal tersebut di atas. Dengan demikian penerapan SPIP ditujukan untuk menghasilkan kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. II. PENYELENGGARAAN SPIP Berdasarkan PP Nomor 60 Tahun 2008 maka untuk menyelenggarakan SPIP diperlukan hal-hal sebagai berikut. a. Pengaturan Penyelenggaraan Pasal 58 UU No. 1 Tahun 2004 menyatakan “Dalam rangka meningkatkan kinerja, transparansi, dan akuntabilitas pengelolaan keuangan negara, Presiden selaku Kepala Pemerintahan mengatur dan menyelenggarakan sistem pengendalian intern di lingkungan pemerintahan secara menyeluruh. Sistem pengendalian intern sebagaimana dimaksud ditetapkan dengan peraturan pemerintah”. Sebagai tindak lanjut, Pemerintah telah menetapkan PP 60 Tahun 2008 tentang SPIP yang berlaku bagi penyelenggaraan Pemerintah Pusat dan Pemerintah Daerah. Dalam pasal 60 PP 60 Tahun 2008 disebutkan bahwa ketentuan penyelenggaraan SPIP di tingkat Pemerintah Daerah diatur lebih lanjut dengan Peraturan Kepala Daerah dengan tetap 75 FORUM MANAJEMEN Vol. 02 No. 2 Pasal 56 Ayat 4 UU No.1 Tahun 2004 menyatakan bahwa Kepala satuan kerja perangkat daerah selaku Pengguna Anggaran/Pengguna Barang memberikan pernyataan bahwa pengelolaan APBD telah diselenggarakan berdasarkan sistem pengendalian intern yang memadai dan akuntansi keuangan telah diselenggarakan sesuai dengan standar akuntansi pemerintahan. Pada beberapa pasal pada PP No 60 Tahun 2008 disebutkan bahwa pimpinan instansi pemerintah mempunyai kewajiban berikut: 1. Menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan Sistem Pengendalian Intern dalam lingkungan kerjanya (Pasal 4 PP No. 60 tahun 2008). 2. Melakukan penilaian risiko (Pasal 13 PP No. 60 Tahun 2008). 3. Menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi Pemerintah yang bersangkutan (Pasal 18 PP No. Tahun 2008). 4. Mengidentifikasi, mencatat, dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat (Pasal 41 PP No. 60 Tahun 2008). 5. Melakukan pemantauan terhadap Sistem Pengendalian Intern (Pasal 43 PP No. 60 Tahun 2008). Selanjutnya dalam Pedoman Teknis yang dikeluarkan oleh BPKP ditetapkan bahwa untuk menerapkan berpedoman pada PP 60 Tahun 2010. Berdasarkan pada kedua pasal tersebut dapat disimpulkan bahwa mandat instruktif untuk menyelenggarakan SPIP ada pada para kepala pemerintahan, yaitu Presiden dengan Peraturan Pemerintah dan Kepala Daerah dengan Peraturan Gubernur/Bupati/Walikota. b. Pengaturan Penyelenggaraan Sesuai dengan pasal Pasal 2 angka (1) PP Nomor 60 Tahun 2008 dinyatakan bahwa untuk mencapai pengelolaan keuangan negara yang efektif, efisien, transparan, dan akuntabel, menteri/pimpinan lembaga, gubernur, dan bupati/walikota wajib melakukan pengendalian atas penyelenggaraan kegiatan pemerintahan. Hal ini senada dengan pasal 6 UU No.17 Tahun 2010 tentang pemegang kuasa pengelolaan keuangan, yaitu Menteri, Pimpinan Lembaga, dan Kepala Daerah. Selanjutnya, untuk mengatur penerapan SPIP diperlukan acuan, pedoman, atau sejenis. c. Penerapan Pasal 55 Ayat 4 UU No.1 Tahun 2004 menyatakan bahwa Menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang memberikan pernyataan bahwa pengelolaan APBN telah diselenggarakan berdasarkan sistem pengendalian intern yang memadai dan akuntansi keuangan telah diselenggarakan sesuai dengan standar akuntansi pemerintahan. 76 FORUM MANAJEMEN Vol. 02 No. 2 d. Penguatan Efektivitas Penyelenggaraan SPIP Pada pasal 43 PP No. 60 Tahun 2008 dinyatakan bahwa “Menteri/pimpinan lembaga, gubernur, dan bupati/walikota bertanggung jawab atas efektivitas penyelenggaraan Sistem Pengendalian Intern di lingkungan masing-masing”. SPIP dilakukan dengan melalui tahapan. a. Pemahaman (Knowing). b. Pemetaan.(Mapping). c. Penetapan norma (Norming). d. Pembentukan (Forming). e. Pelaksanaan (Performing). f. Pengembangan (Improving). Berdasarkan ketentuan di atas dapat disimpulkan bahwa sebagai berikut. a. Dalam menerapkan SPIP pada suatu instansi pemerintah wajib dibangun unsur-unsur SPIP sebagaimana pada pasal 3 PP Nomor 60 Tahun 2008. b. Pelaksanaan kegiatan pengendalian dilakukan sesuai dengan kebutuhan sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi (pada tingkat yang optimum dan bukan pada tingkat maksimum). c. Berdasarkan kegiatan pengendalian yang disusun terhadap tugas dan fungsi instansi pemerintah maka pimpinan instansi pemerintah wajib memberikan pernyataan bahwa terhadap penyelenggaraan pengelolaan keuangan telah dilakukan pengendalian intern. d. Untuk menerapkan SPIP harus melalui proses yang sistematis sesuai dengan tahapannya. Berdasarkan uraian di atas maka dapat disimpulkan bahwa untuk menerapkan SPIP pada suatu instansi pemerintah diperlukan acuan, pedoman, dan sejenis untuk menerapkan instrumen-instrumen pengendalian termasuk pemeliharaan lingkungan pengendalian. III. UNSUR-UNSUR SPIP Dalam pasal 3 Peraturan Pemerintah Nomor 60 Tahun 2008 , SPIP memiliki 5 (lima) unsur penting sebagai berikut: 1. Lingkungan Pengendalian. 2. Penilaian Risiko. 3. Kegiatan Pengendalian. 4. Komunikasi dan Informasi. 5. Pemantauan. Penjelasan mengenai 5 unsur pengendalian adalah sebagai berikut: ad1. Lingkungan pengendalian sebagaimana dimaksud diciptakan oleh pimpinan instansi pemerintah yang merupakan dasar fondasi SPIP melalui: 1) Penegakan integritas dan nilai etika. yang intinya kejujuran atas tindakan dan ucapan yang merupakan cerminan dari nilai etika dasar, menurut Josepfson Institute 2) Komitmen terhadap kompetensi, agar tidak tergantung satu orang. 3) Kepemimpinan yang kondusif. 4) Pembentukan struktur organisasi yang sesuai dengan kebutuhan. 77 FORUM MANAJEMEN Vol. 02 No. 2 3) kegiatan pengendalian yang dipilih disesuaikan dengan sifat khusus Instansi Pemerintah; 4) kebijakan dan prosedur harus ditetapkan secara tertulis; 5) prosedur yang telah ditetapkan harus dilaksanakan sesuai yang ditetapkan secara tertulis; dan 6) kegiatan pengendalian dievaluasi secara teratur untuk memastikan bahwa kegiatan tersebut masih sesuai dan berfungsi seperti yang diharapkan. ad.4. Komunikasi dan Informasi. Unsur komunikasi dan informasi merupakan pencerminan interaksi antar strata pemerintahan dan/atau antara pimpinan, pegawai, dan metode kerja dalam mencapai tujuan dan/atau kinerja yang ditetapkan. Komunikasi dan informasi wajib diselenggarakan dengan efektif dan untuk menyelenggarakan komunikasi yang efektif maka pimpinan instansi pemerintah harus menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi serta mengelola, mengembangkan, dan memperbarui sistem informasi secara terus menerus (Pasal 42 PP Nomor 60 tahun 2008). ad.5 Pemantauan Sistem Pengendalian Intern Pemantauan Sistem Pengendalian Intern sebagaimana dimaksud pada Pasal 43 PP Nomor 60 Tahun 2008 ayat (1) dilaksanakan melalui pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut 5) Pendelegasian wewenang dan tanggung jawab yang tepat. 6) Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia. 7) Perwujudan peran aparat pengawasan intern pemerintah yang efektif. 8) Hubungan kerja yang baik dengan Instansi Pemerintah terkait. ad 2. Penilaian risiko menurut pasal 13 ayat 2 PP Nomor 60 Tahun 2008, terdiri dari : 1) Identifikasi risiko dan 2) Analisis risiko Penilaian risiko dilakukan terhadap tujuan-tujuan yang ditetapkan pada instansi pemerintah hingga tujuan suatu kegiatan berkaitan dengan proses pengelolaan keuangan oleh instansi pemerintah. Hal tersebut dilakukan karena risiko merupakan sesuatu yang ada unsur ketidakpastian dan tidak pasti kapan akan terjadi. ad.3. Kegiatan Pengendalian. Penerapan kegiatan pengendalian menurut pasal 16 ayat 2 PP Nomor 60 Tahun 2008, sekurangkurangnya memiliki karakteristik sebagai berikut : 1) Kegiatan pengendalian diutamakan pada kegiatan pokok Instansi Pemerintah; 2) kegiatan pengendalian harus dikaitkan dengan proses penilaian risiko; 78 FORUM MANAJEMEN Vol. 02 No. 2 rekomendasi hasil audit dan reviu lainnya. Pemantauan adalah pencerminan penerapan kegiatan pengendalian dan komunikasi pengendalian yang terus menerus dilakukan pada suatu instansi pemerintah. 2. IV. PENERAPAN KEGIATAN PENGENDALIAN Penerapan kegiatan pengendalian menurut Pasal 16 ayat 3 PP No. 60 Tahun 2008 dilakukan dalam bentuk sebagai berikut : - review atas kinerja Instansi Pemerintah yang bersangkutan; - pembinaan sumber daya manusia; - pengendalian atas pengelolaan sistem informasi; - pengendalian fisik atas aset; - penetapan dan reviu atas indikator dan ukuran kinerja; - pemisahan fungsi; - otorisasi atas transaksi dan kejadian yang penting; - pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian; - pembatasan akses atas sumber daya dan pencatatannya; - akuntabilitas terhadap sumber daya dan pencatatannya; dan - dokumentasi yang baik atas Sistem Pengendalian Intern serta transaksi dan - kejadian penting. 3. 4. 5. V. KESIMPULAN 1. Kata kunci Pengendalian adalah “Proses” dari manajemen penyelenggaraan pemerintahan dan merupakan “Tone at the Top”, 79 dimana peran yang besar datangnya dari Pimpinan. SPIP lebih banyak ditekankan kepada soft controls yaitu Perangkat Pengendalian yang Sifatnya tidak berwujud karena lebih sukar dan sulit ditata daripada Hard controls. Sebagai contoh soft control: nilai etika dasar dari pegawai, dimana intinya kejujuran atas tindakan dan ucapan yang merupakan cerminan dari nilai etika dasar. Hard controls yaitu Perangkat Pengendalian yang Sifatnya berwujud dan mudah ditata, sebagai contoh pengelolaan pemakaian kendaraan dinas, rumah dinas yang merupakan aset-aset milik negara. Pengendalian adalah Proses yang hidup dan berkembang pada organisasi dan bukan sesuatu yang bersifat formalitas, sedangkan Lingkungan Pengendalian merupakan fondasi dari SPIP. Penilaian risiko dilakukan karena Risiko merupakan sesuatu yang ada unsur ketidakpastian dan tidak pasti kapan akan terjadi karena merupakan potensi masalah dimasa yang akan datang. Kegiatan pengendalian dilaksanakan sesuai dengan ukuran, kompleksitas proses manajemen, dan sifat dari tugas dan fungsi instansi pemerintah. Kegiatan pengendalian merupakan pencerminan dari aktualisasi penerapan kebijakan SPIP oleh suatu instansi pemerintah untuk mencapai tujuan-tujuan pengendalian yang ditetapkan secara keseluruhan dan pada titik-titik proses manajemen FORUM MANAJEMEN Vol. 02 No. 2 yang memerlukan pengendalian sesuai kebutuhan. 6. Komunikasi omunikasi dan informasi wajib diselenggarakan dengan efektif dan untuk menyelenggarakan komunikasi yang efektif maka pimpinan instansi pemerintah harus menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi. 7. Pemantauan adalah pencerminan penerapan apan kegiatan pengendalian dan komunikasi pengendalian yang terus menerus dan berkelanjutan harus dilakukan pada instansi pemerintah, sebagaimana yang dimaksud bunyi pasal 43 PP Nomor 60 Tahun 2008 ayat (1) dilaksanakan melalui pemantauan berkelanjutan, evaluasi valuasi terpisah, dan tindak lanjut rekomendasi hasil audit dan reviuw reviu lainnya. 8. SPIP akan terhambat apabila adanya factor-faktor faktor sebagai berikut a. Pengabaian Manajemen karena tergantung dari Sumber Daya Manusianya. b. Kolusi c. Kelalaian dan d. Kelelahan digambarkan dalam Apabila bentuk rubik, SPIP adalah seperti gambar berikut: 80 FORUM MANAJEMEN Vol. 02 No. 2 VI. PENUTUP KATA Perilaku yang baik muncul karena kebiasaan yang baik. Kita menjadi adil dengan melakukan perbuatan adil, menjadi penyabar dengan bertindak sabar dan menjadi pemberani dengan melakukan tindakan yang berani. (Aristoteles) DAFTAR PUSTAKA Badan Pengawasan Keuangan dan Pembangunan 2007, Pedoman Umum Sistem Pengendalian Intern Pemerintah, Jakarta. INTOSAI. 2004, Guidelines for control standards for the public sector, Brussels. Moeler, Robert, Brink’s Modern Internal Auditing, John Wiley, 6TH edition, 2005. Undang.-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47,Tambahan Lembaran Negara Republik Indonesia Nomor 4286); Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355); Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan TanggungJawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400); Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25, Tambahan Lembaran Negara Republik Indonesia Nomor 4614); Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 127, Tambahan Lembaran Negara Republik Indonesia Nomor 4890); Peraturan Presiden Nomor 47 Tahun 2009 tanggal 3 November 2009 tentang Pembentukan dan Organisasi Kementerian Negara; 81