BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

advertisement

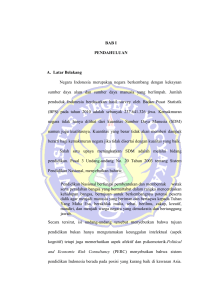

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Tahun 2001, Pemerintah Indonesia mulai melaksanakan kebijakan otonomi daerah dan desentralisasi fiskal. Kebijakan tersebut diatur dalam UU Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah yang direvisi menjadi UU Nomor 33 Tahun 2004. Otonomi daerah mendorong pemerintah daerah untuk mampu melakukan manajemen dan pertanggungjawaban anggaran pendapatan, belanja, serta pembiayaan. Bentuk pertanggungjawaban anggaran pemerintah daerah tercermin dalam laporan keuangan, salah satunya adalah Laporan Realisasi Anggaran (LRA). Komponen penting yang sering menjadi perhatian publik dalam LRA adalah belanja daerah. Belanja daerah menunjukkan program dan kegiatan yang menjadi prioritas pemerintah daerah. Belanja daerah dalam Permendagri Nomor 13 Tahun 2006 apabila diklasifikasikan menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Belanja tidak langsung merupakan belanja yang tidak terkait langsung dengan pelaksanaan program dan kegiatan. Belanja tidak langsung terdiri dari belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tidak terduga. Komposisi belanja pegawai tidak langsung terhadap total belanja daerah 2 dapat dijadikan indikator kualitas belanja daerah, yakni indikator belanja tidak langsung. Belanja langsung merupakan belanja yang terkait langsung dengan program dan kegiatan yang terdiri dari belanja pegawai, belanja barang dan jasa, serta belanja modal. Komposisi belanja modal terhadap total belanja daerah dapat dijadikan indikator kualitas belanja daerah, yakni indikator belanja modal. Penelitian yang dipublikasikan tahun 2013 oleh Direktorat Jenderal Perimbangan Keuangan Republik Indonesia tentang laporan evaluasi belanja modal daerah menunjukkan bahwa realiasi penyerapan belanja daerah, khususnya belanja modal masih di bawah target. Berdasarakan penjabaran di atas, penulis tertarik melakukan penelitian terhadap komposisi belanja daerah. Obyek penelitian yang dipilih penulis adalah Pemerintah Kota (Pemkot) Magelang. Pemkot Magelang dipilih karena sejak tahun 2011, Walikota Magelang mencanangkan slogan baru bagi Kota Magelang yaitu "Kota Sejuta Bunga." Pencanangan slogan baru tersebut mengacu pada Perda Nomor 4 Tahun 2011 tentang Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kota Magelang. Implikasi dari pencanangan tersebut adalah pembangunan infrastruktur dan penataan kembali kota Magelang yang dapat mempengaruhi komposisi belanja daerah kota Magelang. 3 1.2. Rumusan Masalah Berdasarkan penjelasan dalam latar belakang masalah, maka dirumuskan permasalahan yang akan diteliti, yaitu: 1. Bagaimana pengalokasian belanja daerah dalam LRA Pemerintah Kota Magelang? 2. Bagaimana tren pengalokasian belanja daerah di Pemerintah Kota Magelang? 1.3. Tujuan Penelitian Penelitian mengevaluasi ini dilakukan kebijakan dengan pengalokasian tujuan menganalisis anggaran belanja dan daerah Pemerintah Kota Magelang yang tercermin dalam komposisi belanja daerah. 1.4. Manfaat Penelitian Penelitian ini diharapkan memberi manfaat: 1. Bagi penulis, mengetahui lebih jelas mengenai pengalokasian belanja daerah, khususnya di Pemerintahan Kota Magelang. 2. Bagi pihak yang diteliti, memberikan masukan dan gambaran terkait kebijakan pengalokasian belanja daerah untuk dijadikan dasar evaluasi, koreksi, maupun perbaikan ke depan. 3. Bagi penelitian selanjutnya, memberikan wawasan bagi penelitian sejenis, yaitu mengenai komposisi belanja daerah. 1.5. Kerangka Pemikiran 4 Kerangka pemikiran menunjukkan dasar pemikiran yang digunakan dalam penelitian. Dari sumber data berupa Laporan Realisasi Anggaran, penulis melihat komposisi per jenis belanja daerah terhadap total belanja daerah. Komposisi per jenis belanja direalisasi kemudian dibandingkan dengan komposisi pada anggaran untuk melihat ada atau tidaknya perbedaan komposisi dan tren pengalokasian. Berdasarkan uraian di atas, kerangka pemikiran dalam penelitian dapat digambarkan sebagai berikut: Laporan Realisasi Anggaran Magelang Kota Belanja Daerah Belanja Belanja Tidak Tidak Langsung Langsung Belanja Belanja Pegawai Pegawai Bunga Bunga Subsidi Subsidi Hibah Hibah Bantuan Bantuan Sosial Sosial Belanja Belanja Bagi Bagi Hasil Hasil Bantuan Bantuan Keuangan Keuangan Belanja Belanja Tidak Tidak Terduga Terduga Belanja Langsung Belanja Pegawai Belanja Barang dan Jasa Belanja Modal Gambar 1.6.1 Kerangka Pemikiran Gambar 1.5 Kerangka Pemikiran