Komentar Reksadana Saham - PT. Panin Asset Management

advertisement

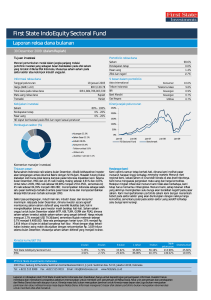

Desember 2013 Komentar Reksadana Saham Keadaan Pasar 2013 Pasar saham Indonesia ditutup di level yang kurang memuaskan di akhir tahun setelah mengalami penurunan sebanyak 18% dari puncaknya di bulan Mei. Pembalikan arah secara cepat di pasar saham Indonesia terjadi setelah adanya pidato keterangan Bank Sentral AS (The Fed) pada tanggal 22 Mei yang memberikan sinyal bahwa AS sudah siap untuk mengurangi program pembelian obligasi. Untuk Indeks Harga Saham Gabungan (IHSG), ini adalah pertama kalinya sejak tahun 2008 dimana indeks komposit mengalami tingkat imbal hasil negative, ditutup di level 4,271 pada akhir tahun atau tingkat imbal hasil -1.0%. Grafik 1: Indeks Harga Saham Gabungan 5,500 5,200 4,900 4,600 4,300 4,000 JCI Index Grafik 2: Kinerja Pasar Saham Global 2013 Indeks Nilai Domestik dalam US$ ASEAN Indonesia -1.0% -22.0% Pasar saham di kawasan ASEAN yang merupakan salah satu tempat favorit para investor di awal tahun, menutup tahun 2013 dengan return yang cukup mengecewakan.Total rata-rata imbal hasil saham di kawasan jauh dibawah apa yang dicapai di AS dan beberapa pasar negara maju lainnya (Grafik 2). Dalam mata uang US Dollar, Indonesia adalah negara yang terburuk di kawasan ASEAN atau turun sebanyak 22% dari awal tahun. Thailand -6.7% -13.1% 1.3% -6.3% Malaysia 11.6% 3.8% Singapore 0.0% -3.2% 22.0% 20.5% Ini bukanlah yang pertama kalinya kami melihat bagaimana pasar saham Indonesia dapat berbalik arah begitu cepat dalam satu kuarter. Hal ini menggarisbawahi kekuatan investor asing terhadap pasar modal Indonesia. Aliran modal yang masuk ke pasar saham Indonesia dengan cepat mulai berbalik arah sejak akhir Mei 2013, sehingga total aliran modal keluar oleh asing diperkirakan sebesar 1,8 milyar Rupiah sepanjang 2013. Selanjutnya, volume rata-rata perdagangan harian juga mengalami penurunan dalam beberapa bulan terakhir, menyoroti berkurangnya minat investor terhadap saham Indonesia, serta pasar saham negara berkembang secara keseluruhan. Untuk Indonesia, pasar saham tidak terlalu banyak berkontribusi di tahun 2013 terutama karena menurunnya kepercayaan investor terhadap pasar negara berkembang, serta melemahnya kondisi makroekonomi domestik. PASAR NEGARA BERKEMBANG Philippines Vietnam India 9.0% -3.5% Brazil -15.5% -26.8% China -6.7% -3.9% Jepang 56.7% 28.4% Amerika Serikat 29.6% 29.6% Jerman 25.5% 31.0% MSCI Indonesia -5.3% -25.3% PASAR NEGARA MAJU Dec-13 Nov-13 Oct-13 Sep-13 Aug-13 Jul-13 Jun-13 May-13 Apr-13 Mar-13 Feb-13 Jan-13 3,700 Dec-12 Pasar negara berkembang termasuk Indonesia menghadapi tantangan di tahun 2013 dengan beberapa pihak menyarankan bahwa berakhirnya easy money berarti berpindahnya aliran aru suang dari pasar negara berkembang kembali ke pasar negara maju. Kita melihat tren ini terjadi pada tahun 2013, terutama pada paruh kedua dimana pasar modal AS dan beberapa negara maju mengalami aliran masuk arus saham yangcukup besar. Terpisah dari pergerakan ini, kami melihat momentum yang terjadi pada pasar modal negara maju di tahun 2013 lebih mengarah kepada adanya tanda-tanda pengetatan di AS, yang mengindikasikan bahwa sedang terjadinya rotasi dari pasar obligasi ke pasar saham. Kinerja Reksadana Pada tahun 2013, reksadana saham Panin Asset Management, kecuali reksadana Panin Dana Syariah Saham, berhasil mengungguli benchmark dengan beberapa poin. Reksadana saham kami sedikit kehilangan momentum setelah Bank Indonesia (BI) mulai menaikkan suku bunga BI. Kami tidak mengantisipasi skala reaksi yang dipicu oleh rencana the Fed, yang akan mengurangi program stimulus moneternya. Guncangan eksternal ini membuat Bank Indonesia untuk menaikkan tingkat suku bunga pada level yang lebih tinggi. Ini mengakibatkan hasil yang kurang baik terhadap beberapa saham di portfolio kami yang sensitif terhadap peningkatan suku bunga. Outlook Melihat kembali, tahun 2013 merupakan tahun yang menantang bagi sebagian besar investor di pasar negara berkembang termasuk Indonesia. IHSG merupakan kedua yang terburuk di kawasan ASEAN, dan dalam mata uang USD menjadi yang terburuk (Grafik 2). Imbal hasil IHSG jauh berada dibawah potensi meskipun banyak perusahaan yang masih memiliki performance yang cukup baik. Kekhawatiran investor bertambah setelah keluarnya data transaksi berjalan yang defisit pada kuartal kedua dan mencapai 4.4%. Ini tidak hanya berdampak negatif terhadap pasar saham Indonesia seperti yang dilihat dari dampak arus keluar dana investor asing, tetapi juga terhadap mata uang rupiah. Strategi kami dalam memilih saham yang terfokus kepada value stocks tidak bekerja sebagaimana yang kami harapkan pada tahun 2013. Kami melihat khususnya di semester kedua tahun 2013 bahwa perubahan harga saham lebih didorong oleh alur berita yang beredar daripada fundamental perusahaan. Ini terbukti dari penjualan secara menyeluruh pada semua sektor oleh investor asing tidak lama setelah pengumuman pengurangan stimulus AS dan keluarnya data-data makroekonomi Indonesia yang cukup mengecewakan. Dalam pandangan kami, kegiatan penjualan ini tidak selalu didukung oleh kualitas dasar asset dan dengan demikian, kami menggunakan beberapa kesempatan ini untuk melakukan pembelian di pasar. Meski peluang semacam ini berada di pasar, sayangnya reksadana saham kami hanya mampu menghasilkan alpha dibawah potensinya, mengingat masih terlalu banyak sentimen negatif yang berada di pasar. Memasuki tahun 2014, kami melihat jelas bahwa beberapa tantangan makroekonomi domestik masih akan tetap menghantui khususnya defisit transaksi berjalan. Namun, penting untuk ditekankan bahwa karakteristik makroekonomi tidak selalu berhubungan dengan potensi imbal hasil investasi. Kami melihat lebih banyak peluang postif terhadap pasar saham Indonesia di 12 bulan mendatang, terutama ditopang pertumbuhan pendapatan yang masih cukup kuat dan yang lebih penting lagi, kekuatan ekonomi negara kami didukung oleh neraca pemerintahaan yang masih terlihat sehat. Lebih lanjut, dengan sikap pemerintah yang mengambil inisiatif secara perlahan dalam menghadapi tantangan makro ekonomi, kami berpandangan bahwa pertumbuhan ekonomi yang melambat tidak seharusnya membuat investor berhenti berinvestasi di pasar Indonesia. Kami percaya bahwa stabilisasi mata uang dan proses pemilu yang lancar adalah faktorfaktor yang lebih penting di tahun 2014. Untuk tahun 2013, Panin Dana Maksima, Panin Dana Prima, dan Panin Dana Syariah Saham mencapai total imbal hasil masing-masing sebanyak -0.4%, 2.9%, dan -6.9%. Dengan pertumbuhan pendapatan perusahaan yang terlihat cukup utuh, kami percaya bahwa pasar saham Indonesia berpotensi menguat dengan cepat seiring dengan adanya sentimen positif. Namun demikian, investor harus menghadapi lingkungan dimana volatilitas akan tetap berada di level yang cukup tinggi mengingat kondisi makro ekonomi domestik yang sedikit melemah.