bab ii tinjauan pustaka, kerangka pemikiran dan hipotesis

advertisement

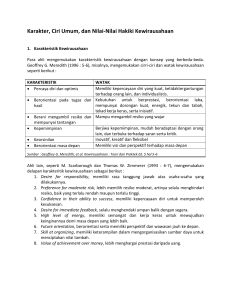

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Tinjauan Pustaka. 2.1.1 Batasan dan Pengertian Industri Kecil. 2.1.1.1 Kriteria Usaha Kecil. Kriteria industri kecil menurut Undang-Undang RI No. 9 Tahun 1995, pasal 5 adalah sebagai berikut : 1. Memilki kekayaan bersih paling banyak Rp 200 juta, tidak termasuk tanah dan bangunan tempat usaha. 2. Memiliki hasil penjualan tahunan maksimal Rp. 1 Miliar. 3. Milik Warga Negara Indonesia. 4. Berdiri sendiri, bukan merupakan anak perusahaan yang dimiliki, dikuasai atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Mikro, Kecil dan Menengah. 5. Berbentuk usaha perseorangan, badan usaha yang tidak berbadan hukum. Selain memiliki karakteristik sebagaimana yang disebutkan di atas, usaha kecil mempunyai pekerja 5 sampai dengan 19 orang termasuk pemilik dan pekerja keluarga. Menurut kategori Biro Pusat Statistik (BPS) tahun 2004 usaha kecil identik dengan industri kecil dan rumah tangga. BPS mengklasifikasikan industri berdasarkan jumlah pekerjanya yaitu (1) industri rumah tangga dengan pekerja 14 orang, (2) industri kecil dengan pekerja 5-19 orang, (3) industri menengah 9 10 dengan pekerja 20-99 orang dan (4) industri besar dengan pekerja 100 orang atau lebih. Menurut BPS (2004) usaha kecil adalah usaha untuk memproduksi barang atau jasa mempunyai omzet penjualan sebesar satu milyar rupiah, dan bila berdasarkan pada nilai investasinya, usaha kecil memiliki nilai investasi Rp. 5.000.000 – Rp. 200.000.000. Sedangkan industri kecil menurut SK. Menteri Perindustrian No. 254/MPP/Kep/1997 sebagai berikut: 1. Kriteria industri kecil. a. Nilai investasi perusahaan seluruhnya sampai dengan Rp. 200.000.000, tidak termasuk tanah dan bangunan tempat usaha. b. 2. Pemilik adalah Warga Negara Indonesia. Kriteria pedagang kecil. a. Nilai investasi perusahaan seluruhnya sampai dengan Rp. 200.000.000, tidak termasuk tanah dan bangunan tempat usaha. b. Pemilik adalah Warga Negara Indonesia. 2.1.1.2 Ciri-Ciri Usaha Kecil. Menurut Vernon A. Musselman (1996:161) ciri-ciri usaha kecil adalah sebagai berikut: 1. Umumnya dikelola oleh pemiliknya. 2. Struktur organisasinya yang sederhana. 3. Pemilik mengenal karyawannya. 4. Persentase kegagalan perusahaan tinggi. 11 5. Kekurangan manajer yang ahli. 6. Modal jangka panjang sulit diperoleh. 2.1.1.3 Kekuatan Usaha Kecil. 1. Kebebasan untuk bertindak. 2. Menyesuaikan pada kebutuhan setempat. 3. Berperan serta pada kegiatan. (Vernon A. Musselman, 1996:161) 2.1.2 Konsep Harga Jual. 2.1.2.1 Pengertian Harga. Harga merupakan nilai pertukaran dari suatu produk (Vernon A. Musselman, 1996:329). Harga merupakan indikator utama dalam menentukan apakah suatu perusahaan mengalami kerugian atau mengalami keuntungan karena tingkat harga akan mempengaruhi permintaan konsumen terhadap barang yang ditawarkan. Menurut Kotler (2002:136) harga jual merupakan salah satu unsur paling penting dalam menentukan bagian pasar dan tingkat keuntungan perusahaan, dan merupakan satu-satunya elemen bauran pemasaran yang menghasilkan pendapatan. Sedangkan menurut Buchari Alma (2004:286) harga merupakan nilai yang dicapai oleh penjual dan pembeli mengenai suatu barang. Hal ini senada dengan apa yang dikemukakan oleh Sadono Soekirno (2000:91) bahwa “harga suatu barang dan jumlah barang yang akan diperjualbelikan adalah ditentukan dengan melihat keadaan keseimbangan dalam suatu pasar”. Jadi pada umumnya harga suatu barang dan jumlah barang yang diperjualbelikan ditentukan oleh 12 permintaan dan penawaran dari barang tersebut di pasar barang. Dan pendapat tersebut didukung oleh Kotler (2002:136) yang menyatakan bahwa harga jual ditetapkan oleh pembeli dan penjual dalam suatu proses tawar menawar, dengan tawar menawar akan sampai pada suatu kesepakatan tentang harga. Harga yang ditentukan oleh perusahaan haruslah didasarkan pada biaya produksi seperti biaya tenaga kerja, biaya bahan baku, biaya transportasi dan biaya lain-lain yang dikeluarkan dalam proses produksi dan harga juga harus didasarkan pada tingkat laba yang ingin dicapai. Agar produk yang dihasilkan perusahaan mendapat sambutan yang baik dari konsumen, harga yang ditentukan haruslah tepat sehingga tidak terlalu tinggi dan tidak terlalu rendah yang nantinya akan merugikan perusahaan. 2.1.2.2 Tujuan Penetapan Harga. Philip Kotler (2002: 138) menyatakan bahwa perusahaan dalam menentukan harga tergantung pada apa tujuan perusahaan tersebut, yaitu: 1. Kelangsungan Hidup (Survival). Perusahaan mengejar kelangsungan hidup sebagai tujuan utamanya jika ia menemui masalah kelebihan kapasitas, persaingan yang semakin sempit, atau perubahan keinginan konsumen. Agar pabrik tetap beroperasi dan persediaan tetap berputar, mereka akan memangkas harga. Laba kurang penting dibandingkan kelangsungan hidup. Sepanjang harga masih menutup biaya variabel dan sejumlah biaya tetap, perusahaan akan tetap bertahan dalam krisis. 13 2. Laba Berjalan Maksimum (Maximum Current Profit). Banyak perusahaan mencoba untuk menetapkan harga yang akan memaksimalkan laba berjalan. Mereka memperkirakan permintaan dan biaya yang terkait dengan berbagai pilihan harga dan memilih harga yang menghasilkan laba berjalan, arus kas atau tingkat keuntungan investasi maksimum. Ada masalah sehubungan dengan maksimasi laba berjalan, ia menganggap bahwa perusahaan memiliki pengetahuan tentang fungsi permintaan dan fungsi biaya. Kenyataannya, keduanya sulit diperkirakan. 3. Pendapatan Berjalan Maksimum (Maximum Current Revenue). Beberapa perusahaan akan menetapkan harga untuk memaksimalkan pendapatan penjualan. Maksimasi penjualan hanya membutuhkan perkiraan terhadap fungsi permintaan. Banyak manajer mempercayai bahwa maksimasi akan mengarahkan pada maksimasi laba jangka panjang dan pertumbuhan pangsa pasar. 4. Pertumbuhan Penjualan Maksimum (Maximum Sales Growth). Perusahaan yang lain ingin memaksimalkan penjualan unit. Mereka percaya bahwa volume penjualan yang semakin tinggi akan mengarahkan pada biaya unit yang lebih rendah dan laba jangka panjang yang lebih tinggi. Mereka menetapkan harga terendah dengan menganggap pasar sensitif terhadap harga, hal ini disebut dengan penetapan harga untuk penetrasi pasar (market penetration pricing). Kondisi-kondisi berikut ini mendukung penetapan harga rendah : (a) pasar sangat sensitif terhadap harga, dan harga rendah akan mendorong pertumbuhan pasar lebih besar. 14 (b) biaya produksi dan distribusi turun seiring dengan terakumulasinya pengalaman produksi. (c) harga rendah menghambat persaingan aktual dan potensial. 5. Penjaringan Pasar Maksimum (Maximum Market Skimming). Banyak Perusahaan lebih suka menetapkan harga tinggi untuk menjaring pasar (market skimming pricing) dengan cara memberikan inovasiinovasi. Penjaringan pasar dapat diterapkan dalam kondisi : (a) ada cukup banyak pembeli yang permintaannya sangat banyak (b) biaya unit dari memproduksi dalam volume kecil tidak lebih tinggi sehingga ia menghilangkan keuntungan dan harga tinggi yang seharusnya ditanggung konsumen. (c) harga awal yang lebih tinggi tidak menarik banyak pesaing. (d) harga tinggi tersebut mengkomunikasikan citra sebuah produk superior. 6. Kepemimpinan Kualitas Produk (Produk-Quality Leadership). Sebuah perusahaan mungkin ingin menjadi pemimpin kualitas produksi di pasar. Perusahaan tersebut menciptakan harga yang berkualitas tinggi sehingga harga jualnya pun menjadi tinggi pula. Harga yang tinggi akan memberikan tingkat keuntungan yang senantiasa lebih tinggi daripada rata-rata dalam industri. 7. Tujuan Penetapan Harga yang Lain. Perusahaan non laba dan organisasi publik memilki tujuan lain dalam menetapkan harga. Sebuah universitas mencoba menutupi sebagian biaya (partial cost recovery), menyadari ia mengandalkan sumbangan swasta 15 dan bantuan publik untuk menutupi biaya sisanya. Sebuah rumah sakit non-laba mencoba menutupi seluruh biaya (full cost recovery) dalam penetapan harganya. Sebuah layanan sosial berusaha menetapkan harga social (social price) yang ditujukan kepada berbagai kondisi pendapatan klien yang berbeda. Sedangkan menurut Keegan (1997:102) tujuan penetapan harga adalah sebagai berikut: 1. Market Skimming. Merupakan usaha dengan sengaja untuk mencapai suatu segmen pasar yang bersedia membayar harga tnggi untuk suatu produk, salah satu sasaran dari strategi ini adalah memaksimumkan penghasilan. 2. Penetapan harga penetrasi. Penetapan harga ini menggunakan harga sebagai alat untuk bersaing untuk memperoleh posisi pasar. 3. Mempertahankan pasar (market holding). Penetapan harga ini seringkali dipergunakan oleh perusahaan yang ingin mempertahankan pangsa pasar, strategi ini seringkali berupa reaksi terhadap penyesuaian harga oleh pesaing. 4. Cost-Plus atau peningkatan harga. Penetapan harga ini harus menambahkan semua biaya yang diperlukan untuk mengirimkan produk, yaitu biaya pengiriman dan biaya tambahan lain, serta persentase laba. 16 2.1.2.3 Tahapan Penetapan Harga. Menurut Keegan (1997:100) ada empat langkah dalam menetapkan harga jual, penetapan harganya melalui tahap-tahap sebagai berikut: 1. Menetapkan elastisitas harga dari permintaan, permintaan yang tidak fleksibel akan memungkinkan harga yang lebih tinggi. 2. Buat perkiraan biaya tetap dan biaya variabel. 3. Tetapkan semua biaya yang berhubungan dengan progam pemasaran. 4. Pilih harga yang memberikan marjin konstribusi paling tinggi. 2.1.2.4 Harga Jual. Harga jual merupakan sesuatu yang mutlak harus dihitung oleh para produsen, sebab harga jual akan menentukan keuntungan atau kerugian bagi para produsen. Menurut Kotler (2002:147) ada enam metode dalam penetapan harga jual yaitu: 1. Metode Mark-Up Pricing dan Cost-Plus. Metode penetapan harga yang paling sederhana yaitu menambahkan sejumlah kenaikan (mark-up) baku pada biaya produk. Rumus yang digunakan dalam menetapkan harga menurut metode mark up sebagai berikut: Harga mark - up = Biaya Per Unit (1 - keuntungan penjualan yang diinginkan ) Penetapan harga dengan metode Metode Mark-up Pricing atau Cost-Plus merupakan suatu “rules of thumb” alias jalan pintas perusahaan dalam menentukan harga produknya. Dasar utama penetapan harga cost-plus 17 adalah biaya ditambah marjin tertentu sebagai keuntungan. Metode ini memang tidak menjamin penetapan harga jual yang optimal, namun demikian metode ini banyak digunakan karena (a) pengetahuan mengenai biaya biasanya lebih dikuasai oleh perusahaan daripada pemerintah (b) kalau semua industri menggunakan cara ini, harga cenderung akan sama tinggi, sehingga mengurangi persaingan diantara produsen, dan (c) costplus dianggap lebih adil baik bagi penjual maupun pembeli. Penetapan harga mark-up masih populer dengan alasan : (1) penjual lebih memiliki kepastian mengenai biaya daripada mengenai permintaan (2) bila semua perusahaan dalam suatu industri menggunakan metode penetapan harga ini, harga mereka cenderung sama (3) banyak orang merasakan bahwa penetapan harga biaya plus tersebut lebih adil bagi pembeli maupun penjual, dimana penjual tidak mengambil keuntungan yang berlebihan. 2. Target Return Pricing. Penetapan harga lain yang menggunakan basis biaya adalah penetapan harga berdasarkan keuntungan sasaran (Target Return Pricing). Perusahaan menentukan harga yang akan meningkatkan investasi (Return On Investment disingkat ROI) sebagai sasarannya. Dalam metode ini sangat tergantung pada elastisitas harga dan harga pesaing, tetapi kelemahannya penetapan harga untuk mencapai keuntungan sasaran itu cenderung mengabaikan pertimbangan tersebut. Rumus yang digunakan dalam metede ini adalah : 18 Target Return Price = Biaya per unit + 3. Unit penjualan Keuntungan yang diinginkan x Modal Investasi Received-Value Pricing. Semakin banyak perusahaan yang mendasarkan harga mereka pada nilai yang dirasakan. (preceived value) dari produk mereka melihat persepsi nilai pembeli, bukan biaya penjual sebagai kunci bagi penetapan harga. Mereka menggunakan variabel non harga ini dalam bauran pemasaran untuk membangun nilai yang dirasakan dalam benak pembeli. Harga ditetapkan untuk mencerminkan nilai yang dirasakan tersebut. Kunci bagi penetapan harga berdasarkan nilai yang dirasakan adalah menentukan secara akurat persepsi pasar terhadap nilai penawaran. Penjualan dengan pandangan terlalu tinggi terhadap nilai penawaran akan menghargai produk mereka mereka terlalu mahal. Pandangan terlalu rendah akan menghargai produknya lebih rendah daripada yang ditetapkan. 4. Value Pricing. Beberapa perusahaan telah mengadopsi penetapan harga berdasarkan nilai (value pricing) dimana mereka menetapkan harga rendah bagi penawaran berkualitas. Value pricing tidak sama dengan perceived-value pricing. Value pricing menyatakan bahwa harga seharusnya menunjukan tawaran yang luar biasa baiknya bagi konsumen. Value pricing tidak hanya sekadar menetapkan harga lebih rendah pada produk suatu perusahaan 19 dibandingkan dengan pesaingnya, ia berkatan dengan masalah rekayasa ulang operasi perusahaan untuk benar-benar menjadi produsen biaya rendah tanpa mengorbankan kualitas, dan untuk menurunkan harga suatu perusahaan secara berarti untuk menarik sejumlah besar pelanggan yang sadar akan nilai (value-conscious customer) 5. Sealed Bid Pricing. Penetapan harga yang berorintasi pada persaingan, umum diterapkan bilamana perusahaan mengajukan penawaran untuk memperebutkan suatu pekerjaan. Perusahaan mendasarkan suatu harganya pada pengharapan tentang bagaimana pesaing akan menghargai tawarannya daripada hubungan yang kaku dengan biaya atau permintaan perusahaan. 6. Going Rate Pricing. Dalam penetapan harga berdasarkan tarif yang berlaku (going rate price) suatu perusahaan mendasarkan harganya terutama pada harga pesaing dengan sedikit memperhatikan biaya atau permintaannya sendiri, bilamana biaya sulit diukur atau respon persaingan bersifat tidak pasti, perusahaan merasakan bahwa harga yang belaku memberikan solusi yang terbaik. Menurut Buchari Alma (2004:287) ada dua pendekatan untuk menetapkan harga, yaitu harga menurut biaya dan harga menurut permintaan. 1. Harga menurut biaya. Di sini ditetapkan bahwa harga jual, harus lebih tinggi dari biaya yang sudah dikorbankan, agar dapat diperoleh keuntungan. 20 2. Markup pricing atau cost-plus pricing. Ini ditetapkan dengan menambahkan sekian persen dari biaya yang sudah dihabiskan untuk menghasilkan suatu barang. Jadi biaya ditambah dengan kelebihan atau markup disebut harga jual. 3. Demand pricing. Harga di sini ditentukan oleh hukum permintaan dan penawaran. 4. Prestige pricing. Harga prestige berlaku untuk barang-barang tertentu, secara rasional agak kurang masuk akal tetapi seringkali terjadi di pasar. Misalnya harga suatu barang naik, tetapi permintaan malahan bertambah. Makin naik harga makin bertambah permintaan, sampai tingkat tertentu. Sedangkan pendekatan penetapan harga menurut Vernon A. Musselman (1996:331) adalah sebagai berikut : 1. Penetapan harga berdasarkan biaya-plus (Cost-Plus Pricing). a. Beberapa jenis usaha harus mendasarkan penetapan harga mereka pada biaya plus laba. 2. b. Biaya langsung + biaya eksploitasi = biaya keseluruhan. c. Biaya keseluruhan + marjin laba = laba. Tingkat hasil yang ditargetkan (Target Rate of Return). Penetapan harga ini digunakan bila kebijaksanaan penetapan harga itu untuk memperoleh suatu tingkat tertentu dari laba dari jumlah dana yang diinvestasikan. 21 3. Penetapan harga berkaitan dengan persaingan, yaitu : a. Pada harga yang berlaku, sesuai dengan harga yang berlaku. b. Menetapkan harga di atas persaingan, tujuannya untuk memberi kesan suatu kualitas dari barang yang dibeli. c. Menetapkan harga dibawah pesaingan, tujuannya untuk promosi. d. Persaingan harga, strateginya menjual barang dibawah harga pasar yang sedang berlaku. 4. Penetapan harga yang berorientasi pada permintaan. Didasarkan pada suatu estimasi tentang bagaimana hasil penjualan dengan harga yang berbeda-beda, yaitu dengan cara menetapakan harga tinggi bila permintaan rendah dan menetapkan harga rendah bila permintaan rendah. 5. Penetapan harga bagi produk baru. a. Pendekatan skimming (skimming approach). Produsen menetapkan suatu harga yang tinggi dibandingkan dengan produk-produk yang sama selama tahap perkenalan. Kemudian harga ini berangsur-angsur diturunkan selama tahaptahap berikutnya. Strategi ini digunakan bila harga merupakan dasar untuk segmentasi pasar dan untuk mendorong persaingan. 22 b. Pendekatan penetrasi (penetration approach). Produsen memperkenalkan produk baru dengan harga rendah dibandingkan dengan produk-produk yang serupa. Tujuannya mengantisipasi permintaan pasar dan kemungkinan persaingan. 2.1.3 Konsep Bahan Baku. 2.1.3.1 Pengertian Bahan Baku. Bahan baku dalam suatu industri merupakan bahan dasar yang digunakan dalam proses produksi, keberadaan bahan baku ini sangat mempengaruhi kelangsungan produksi karena bahan baku merupakan salah satu unsur penting dalam aktifitas produksi yang merupakan mata rantai dalam proses produksi. Bahan baku adalah bahan utama atau bahan dasar dalam membuat suatu produk. Bahan baku diperoleh dari alam ataupun dibeli dari supplier atau perusahaan yang menghasilkan bahan baku yang diperlukan oleh perusahaan yang menggunakannya. Mulyadi (1993:14) mengungkapkan bahwa “bahan baku merupakan bagian yang tidak dapat dipisahkan dari produk, sehingga harga pokok yang digunakan untuk pembuatan produk mudah dihitung” . Pengertian lain tentang bahan baku dikemukakan Sofjan Assauri (1993:171) bahwa “bahan baku meliputi semua bahan yang dipergunakan dalam perusahaan pabrik, kecuali terhadap bahan-bahan secara fisik akan digabungkan dengan produk yang dihasilkan oleh perusahaan pabrik tersebut”. Dengan demikian dapat disimpulkan bahwa bahan baku merupakan bahan-bahan fisik atau berwujud yang digunakan perusahaan dalam proses 23 produksi untuk menciptakan atau menambah nilai guna yang diperoleh dari sumber-sumber alam atau dibeli dari pemasok ataupun dari perusahaan lain yang menghasilkan bahan baku bagi perusahaan yang menggunakan barang tersebut. Tidak tersedianya bahan baku bagi suatu industri berarti akan terhentinya proses produksi dari industri tersebut. Dengan kata lain bahan baku merupakan suatu keharusan dalam setiap proses produksi yang menentukan kelangsungan hidup industri tersebut. Hal ini sejalan dengan pendapat F. Kusmana Fachrudin dalam Endang Supardi (2000:33) yang menyatakan bahwa : “bahan baku diperlukan oleh pabrik untuk diolah, yang setelah melalui beberapa proses diharapkan menjadi barang jadi (finished goods)”. Dalam setiap perusahaan, persediaan bahan baku sangat penting. Menurut Eddy Herjanto (1997:167) persediaan merupakan bahan atau barang yang disimpan yang akan digunakan untuk memenuhi tujuan tertentu. Persediaan bahan baku (Raw Material Stock) menurut Sofjan Assauri (1993:222) yaitu persediaan dari barang-barang berwujud yang digunakan dalam proses produksi, barang mana dapat diperoleh dari sumber-sumber alam ataupun dari supplier atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik yang menggunakannya. Perusahaan akan memperoleh keuntungan dengan adanya persediaan bahan baku,. Keuntungan persediaan bahan baku menurut Sofjan Asauri (1993:221) adalah sebagai berikut : 24 1. Memperoleh potongan harga pada harga pembelian. 2. Memperoleh efesiensi produksi. 3. Adanya penghematan di dalam biaya angkutan. Sedangkan fungsi persediaan bahan baku bagi perusahaan menurut Eddy Herjanto (1997:168) adalah sebagai berikut : 1. Menghilangkan risiko keterlambatan pengiriman bahan baku. 2. Menghilangkan risiko jika material yang dipesan tidak baik sehingga harus dikembalikan. 3. Menghilangkan risiko terhadap kenaikan harga barang 4. Untuk menyimpan bahan baku yang dihasilkan secara musiman, sehingga perusahaan tidak akan kesulitan bila bahan tersebut tidak tersedia di pasaran. Menurut Agus Ahyari dalam Endang Supardi (2000:34) ada beberapa hal yang harus dipertimbangkan dalam pengadaan bahan baku, yaitu : 1. Berapa besarnya jumlah unit pengadaan bahan baku yang akan diselenggarakan dalam perusahaan. 2. Kapan dan berapa jumlah unit bahan baku akan dibeli perusahaan. 3. Kapan perusahaan bersangkutan akan mengadakan pembelian kembali apabila persediaan bahan baku dalam perusahaan tersebut sudah semakin habis. 2.1.3.2 Faktor-Faktor yang Mempengaruhi Persediaan Bahan Baku. Menurut Salim Munabi (2003:57) besarnya bahan baku yang harus tersedia untuk kelancaran produksi tergantung pada beberapa faktor, seperti : 25 1. Volume produksi selama satu periode waktu tertentu (ini dapat dilihat dari anggaran produksi. 2. Volume bahan baku minimal, yang disebut safety stock (persediaan besi). 3. Besarnya pembelian yang ekonomis. 4. Estimasi tentang naik turunnya harga bahan baku pada waktu-waktu mendatang. 5. Biaya-biaya penyimpanan dan pemeliharaan bahan baku. 6. Tingkat kecepatan bahan baku menjadi rusak. 2.1.3.3 Biaya Bahan Baku. Selain harga jual, di sisi biaya yang harus diperhatikan guna memperoleh laba yang optimal adalah biaya bahan baku, karena bahan baku dalam suatu industri merupakan bahan dasar yang digunakan dalam proses produksi, keberadaan bahan baku ini akan sangat mempengaruhi kelangsungan produksi yang nantinya berpengaruh pada output yang dihasilkan yang pada akhirnya berpengaruh pada perolehan laba perusahaan tersebut. Gasversz (2001:96) mengemukakan bahwa “salah satu faktor yang mempengaruhi laba adalah biaya bahan baku artinya, semakin rendah biaya bahan baku maka semakin tinggi laba yang akan diperoleh pengusaha”. Hal itu senada dengan apa yang dikemukakan oleh Dominick Salvatore (1994:236) bahwa “dalam usaha memaksimumkan laba, maka produsen berusaha untuk menekan biaya bahan baku sehingga dapat meminumkan ongkos/biaya produksi sehingga semakin rendah semakin rendah biaya bahan baku maka semakin rendah pula 26 ongkos produksi sehingga laba yang akan diperoleh produsen pun semakin besar pula.” Pendapatan sebagai hasil yang diperoleh suatu perusahaan harus mampu menutupi biaya produksi termasuk didalammya biaya bahan baku, dan diharapkan pendapatan yang diperoleh lebih besar dibandingkan dengan biaya yang dikelurkan oleh perusahaan. Besarnya pendapatan dikurangi semua biaya termasuk didalamnya biaya bahan baku, inilah yang disebut sebagai laba perusahaan yang menjadi tujuan umum perusahaan dalam mempertahankan kinerja usahanya. Samuelson & Nordhous (1996:142) mengemukakan bahwa “biaya variabel (variable cost) merupakan biaya yang bervariasai sesuai dengan perubahan tingkat output termasuk biaya bahan baku, gaji dan bahan bakar termasuk pula semua biaya yang tidak tetap.” Bahan baku yang digunakan dalm proses produksi dikelompokan menjadi bahan baku langsung (direct material) dan bahan baku tidak langsung (indirect material). Bahan baku langsung adalah semua bahan baku yang merupakan bagian barang jadi yang dihasilkan. Sedangkan bahan baku tidak langsung adalah bahan baku yang ikut berperan dalam proses produksi, tetapi tidak secara langsung tampak pada barang jadi yang dihasilkan. Biaya bahan baku hanya meliputi kebutuhan dan penggunaan bahan baku langsung Menurut Salim Munabi (2003:52) biaya bahan baku terdiri atas : 1. Biaya kebutuhan bahan baku. 2. Pembelian bahan baku. 27 3. Persediaan bahan baku. 4. Biaya bahan baku habis digunakan dalam produksi. Jadi berdasarkan beberapa pengertian biaya bahan baku di atas, dapat disimpulkan bahwa biaya bahan baku merupakan biaya yang dikeluarkan oleh perusahaan untuk memperoleh bahan-bahan yang digunakan perusahaan untuk menciptakan dan menambah nilai guna yang diperoleh dari alam maupun dari pemasok, yang meliputi harga bahan baku tersebut, potongan harga yang diperoleh, dan ongkos angkut pembelian, dan merupakan bagian dari biaya variabel. Menurut Buchori Alma (2000:167) ada dua faktor yang harus dihitung dalam biaya bahan baku yaitu: 1. Faktor Kuantum, yaitu menetapkan jumlah bahan yang termasuk kedalam hasil produksi. Untuk menetapkan faktor kuantum atau jumlah bahan yang terpakai dalam produksi ada dua teori : a. Penetapan secara langsung, dapat dilakukan dengan cara mencatat terus menerus bahan-bahan yang masuk dalam proses produksi dan menghitung secara berkala persediaan bahan baku. b. Penetapan secara tidak langsung, dapat dilakukan dengan cara mengukur barang selesai dan berdasarkan pengalaman seperti perbandingan mencampur bahan. 2. Faktor Finansial, yaitu bagaimana caranya menilaikan barang yang termasuk kedalam proses produksi. 28 2.1.4 Konsep Perilaku Kewirausahaan. 2.1.4.1 Pengertian Perilaku. Perilaku menurut Miftah Toha (1995:29) adalah suatu fungsi dari interaksi antara person atau individu dengan lingkungannya. Ungkapan pengertian di atas dapat dirumuskan dengan formula sebagai berikut: P = f (I, L) Ket : P= Perilaku I= Individu L= Lingkungan Jadi perilaku merupakan suatu fungsi dari interkasi antara seseorang individu dengan lingkunganya, jadi perilaku seseorang dengan orang lain akan berbeda, dan perilaku seseorang tersebut ditentukan oleh lingkungannya. Hal ini senada dengan apa yang diungkapkan oleh Sondang P. Siagian dalam Neeltje SK. Lawalata (2000:13) bahwa “perilaku timbul karena adanya interaksi antara individu dengan lingkungannya atau simulus tertentu”. Perilaku menurut England dalam Siti Syamsiar (2002:53) merupakan bentukan dari nilai-nilai pribadi, dan nilai merupakan suatu kerangka kerja konseptual secara relatif bersifat permanen, maka kerangka kerja tesebut membentuk dan mempengaruhi hakikat perilaku seseorang. Menurut Adam I. Indrawijaya menguraikan tentang perilaku sebagai berikut : seseorang mendapat input (masukan) dari lingkungannya, kemudian melakukan proses transformasi dan melakukan suatu tindakan atau berperilaku seseorang. 29 Menurut Sondang P. Siagian dalam Neeltje SK. Lawalata (2000:13) perilaku adalah keseluruhan tabiat atau sifat seseorang yang tercermin dalam ucapan dan tindak tanduknya. Hal ini sesuai dengan yang dikemukakan oleh Fatmawati (2005:138) bahwa perilaku adalah suatu kelakuan, tabiat atau tingkah laku. Miftah Toha (1995:30 mengemukakan lima faktor yang dapat mempengaruhi seseorang terangsang untuk berperilaku, yaitu sebagai berikut: 1. Manusia berbeda perilakunya, karena kemampuannya tidak sama. 2. Manusia mempunyai kebutuhan yang berbeda. 3. Orang berfikir tentang masa depan, dan membuat pilihan tentang bagaimana bertindak. 4. Seseorang memahami lingkungannya dalam hubungannya dengan pengalaman masa lalu dan kebutuhannya. 5. Seseorang itu mempunyai reaksi senang atau tidak senang (affective). Dari beberapa pengertian di atas, dapat disimpulkan bahwa pengertian perilaku adalah tabiat atau sifat seseorang sebagai akibat interaksi seseorang dengan lingkungannya yang tercermin dalam ucapan dan tingkah lakunya yang secara relatif bersifat permanen. 2.1.4.2 Kewirausahaan. 2.1.4.2.1 Hakikat kewirausahaan. Istilah kewirausahaan berasal dari bahasa Perancis yaitu dari kata entrepreneur, yang diterjemahkan ke dalam bahasa Inggris dengan arti between taker atau go-between. (Buchari Alma, 2007: 22). Kewirausahaan diterjemahkan 30 pula dalam kata entrepreneurship, yang dapat diartikan sebagai “the backbone of economy”,yaitu syaraf pusat perekonomian atau sebagai “tailbone of economy” yaitu pengendali perekonomian suatu bangsa (Suryana, 2006 :14). Istilah entrepreneur sendiri pertama kali dikemukakan oleh Schumpeter dalam Siti Syamsiar (2002:51) yang mengartikan entrepreneur sebagai wirausaha yaitu pelaksana kombinasi-kombinasi baru yang kreatif, inovatif, inisiatif dan pekerja keras serta mau berdiri sendiri. Peter F. Drucker (1988:27) menyebut kewirausahaan dengan istilah kewiraswastaan. Setiap orang yang memiliki keberanian untuk mengambil keputusan dapat belajar menjadi wiraswastaan, dan berperilaku wiraswasta. Maka kewiraswataan lebih merupakan perilaku daripada gejala kepribadiaan, dan dasarnya terletak pada konsep dan teori bukan instuisi. Kewirausahaan menurut Zimmerer dalam Suryana (2006:2) adalah kemampuan kreatif dan inovatif yang dijakdikan dasar, kiat, dan sumber daya untuk mencari peluang menuju sukses.. Zimmerer dalam Buchari Alma (2007:71) menyatakan bahwa ” Creativity is the ability to develop new ideas and to discover new ways of looking at problems and opportunities”, Kreatifitas adalah kemampuan mengembangkan ide dan cara-cara baru dalam memecahkan masalah dan menemukan peluang (thinking new things). Sedangkan inovasi diatikan sebagai ”Innovation is the ability to apply creative solution to those problems and opportunities to enhance or to enrich people’s lives”, bahwa inovasi adalah kemampuan menerapkan kreatifitas dalam rangka memecahkan masalah dan menemukan peluang (doing new thing). 31 Menurut Peter F. Drucker (1988:33) inovasi adalah tindakan yang memberi sumber daya kekuatan dan kemampuan baru untuk menciptakan kesejahteraan. Sedangkan kreatifitas menurut Peter F. Drucker (1988:240) adalah sesuatu yang asli. Jadi inti dari kewirausahaan yaitu berfikir kreatif dan bertindak inovatif. Seorang pengusaha akan berhasil apabila ia selalu berfikir kreatif dan menggunakan hasil kreatifitasnya dalam bentuk tindakan inovatif dalam setiap kegiatan usaha yang dilakukannya. 2.1.4.2.2 Pengertian Kewirausahaan. Beberapa pengertian kewirausahaan adalah sebagai berikut : Menurut Thomas W. Zimmerer dalam Suryana (2006 :18) kewirausahaan adalah kemampuan kreatif dan inovatif yang dijadikan dasar, kiat, dan sumber daya untuk mencari peluang menuju sukses. Peter F. Drucker (1988:24) mendefinisikan kewirausahaan sebagai kemampuan untuk meningkatkan hasil dari sumber-sumber daya yang ada, dan menciptakan pasar serta pelanggan baru. Menurut Geoffrey G. Meredith (2002:3) kewirausahaan adalah kemampuan menemukan dan mengevaluasi peluang-peluang, mengumpulkan sumber-sumber daya yang diperlukan dan bertindak untuk memperoleh keuntungan dari peluang-peluang itu. Sedangkan Mc. Clelland dalam Fatmawati (2005:138) mendefinisikan seorang entrepreneur adalah seseorang yang memiliki pengendalian tertentu 32 terhadap alat produksi serta menghasilkan lebih banyak daripada yang dikonsumsinya atau dijual (ditukarkan) agar memperoleh pendapatan. Dari beberapa pengertian di atas dapat disimpulkan bahwa kewirausahaan dapat didefenisikan sebagai kemampuan mengumpulkan sumber daya untuk menciptakan peluang dengan cara menciptakan nilai tambah melalui proses kreatif dan inovatif yang dilakukan dengan keberanian untuk menghadapi risiko. 2.1.4.2.3 Karektiristik dan Ciri-Ciri Kewirausahaan. Para ahli mengemukakan karakteristik kewirausahaan dengan konsep yang berbeda-beda. Geoffrey G. Meredith (2002: 5-6) misalnya, mengemukakan cirri-ciri dan watak kewirausahaan seperti berikut : Tabel 2.1 Karakteristik dan Watak Kewirausahaan Karakteristik • Percaya diri • Berorientasi tugas dan hasil • Pengambil risiko • Kepemimpinan • Keorsinilan • Berorientasi masa depan Watak Keyakinan, ketidaktergantungan, individualis, optimisme. Kebutuhan untuk berprestasi, berorientasi laba, ketekunan dan ketabahan, tekad kerja keras, mempunyai dorongan kuat, energetic, dan inisiatif. Kemampuan mengambil resiko, suka pada tantangan. Bertingkah laku sebagai pemimpin, dapat bergaul dengan orang lain, menanggapi saran-saran dan kritik. Inovatif dan kreatif, fleksibel, punya banyak sumber, serba bias, mengetahui banyak. Pandangan ke depan, perseptif. Sumber : Geoffrey G. Meredith (2002: 5-6) Ahli lain seperti M Scarborough dan Thomas W. Zimmerer dalam Suryana (2006:24) mengemukakan delapan karakteristik kewirausahaan sebagai berikut : 33 1. 2. 3. 4. 5. 6. 7. 8. Desire for responsibility, yaitu memiliki rasa tanggung jawab atas usahausaha yang dilakukannya. Preference for moderate risk, yaitu lebih memelih resiko yang moderat, artinya selalu menghindari resiko, baik yang terlalu rendah maupun terlalu tinggi. Confidence in their ability to success, yaitu memiliki kepercayaan diri untuk memperoleh kesuksesan. Desire for immediate feedback, yaitu selalu menghendaki umpan balik dengan segera. High level of energy, yaitu memiliki semangat dan kerja keras untuk mewujudkan keinginannya demi masa depan yang lebih baik. Future orientation, yaitu berorientasi serta memiliki perspektif dan wawasan ke depan. Skill at organizing, yaitu memiliki keterampilan dalam mengorganisasikan sumber daya untuk menciptakan nilai tambah. Value of achievement over money, yaitu lebih menghargai prestasi daripada uang. Selanjutnya Bygrave dalam Buchari Alma (2007:57) karakteristik dari wirausaha yang berhasil memiliki sifat-sifat yang dikenal dengan istilah 10 D, yaitu: 1. 2. 3. 4. 5. 6. 7. Dream. Seorang pengusaha mempunyai visi bagaimana keinginannya terhadap masa depan dan yang paling penting mempunyai kemampuan untuk mewujudkan impiannya tersebut. Decisivenes. Seorang wirausaha adalah orang yang tidak bekerja lambat. Doers. Begitu seorang wirausaha membuat keputusan maka dia langsung menindak lanjutinya. Determination. Seorang wirausaha melaksanakan kegiatannya dengan penuh perhatian. Dedication. Dedikasi seorang wirausaha terhadap bisnisnya sangat tinggi, kadangkadang dia mengorbankan hubungan dengan keluarganya umtuk sementara. Devotion. Seorang wirausaha mencintai pekerjaan bisnisnya dan dia mencintai pekerjaan dan produk yang dihasilkannya. Details. Seorang wirausaha sangat memperhatikan faktor-faktor kritis secara rinci. 34 8. 9. 10. Destiny. Seorang wirausaha bertanggung jawab terhadap nasib dan tujuan yang hendak dicapainya. Dollars. Wirausahawan tidak sangat mengutamakan mencapai kekayaan, uang dianggap sebagai ukuran kesuksesan bisnisnya Distribute. Seorang wirausaha bersedia mendistribusikan kepemilikan bisnisnya terhadap orang-orang kepercayaannya. Sedangkan ciri-ciri wirausaha menurut BN Marbun dalam Buchari Alma (2007:52) adalah orang yang memiliki jiwa, sikap, dan perilaku kewirausahaan, dengan ciri-ciri sebagai berikut : 1. 2. 3. 4. 5. Penuh percaya diri, indikatornya adalah penuh keyakinan, optimis, berkomitmen, disiplin, bertanggung jawab. Memiliki inisiatif, indikatornya adalah penuh energi, cekatan dalam bertindak dan aktif. Memiiki motif berprestasi, indikatornya adalah orientasi pada hasil dan wawasan kedepan. Memiliki jiwa kepemimpinan, indikatornya adalah berani tampil beda, dapat dipercaya, dan tangguh dalam bertindak. Berani mengambil risiko, indikatornya adalah menyukai tantangan. 2.1.4.3 Perilaku Kewirausahaan. Menurut M. Amin Azis dalam Ineu Erni (1999:18) yaitu : “tingkah laku kewirausahaan adalah kegiatan-kegiatan sosial yang polanya dicirikan oleh unsur-unsur kewirausahaan’. Selanjutnya rumusan kewirausahaan adalah sebagai berikut: Tingkah laku kewirausahaan dibina oleh lima ciri utama yaitu menerima atau menemukan ide-ide (inovasional), pembinaan modal (capital accumulation), kepemimpinan (leadership behavior), keberanian mengambil resiko (risk-taking behavior), dan manusia laksana (managemen behavior). 35 Menurut Mc. Clelland dalam Siti Syamsiar (2002:56) mengemukakan bahwa ”perilaku pada umumnya didasari oleh motif berprestasi”. Motif berprestasi tersebut sebagai akibat adanya kebutuhan dasar. Kebutuhan yang bertingkat yang disebabkan oleh adanya nilai-nilai, Nilai-nilai pribadi tersebut tentunya mendasari jiwa dan perilaku kewirausahaan. Menurut Fatmawati (2005:138) perilaku kewirausahaan adalah seorang pelaku ekonomi yang melakukan kegiatan ekonomi produktif, berupa kegiatan perdagangan dan jasa, seperti melakukan perubahan sumber daya fisik, alam dan manusia ke dalam suatu produksi yang bermanfaat. Sedangkan menurut Peter F. Drucker (1988:28) setiap orang yang memiliki keberanian untuk mengambil keputusan dapat belajar menjadi wiraswastaan, dan berperilaku wiraswasta. Maka kewiraswataan lebih merupakan perilaku daripada gejala kepribadiaan, dan dasarnya terletak pada konsep dan teori bukan instuisi Dari beberapa pengertian di atas dapat disimpulkan bahwa perilaku kewirausahaan merupakan aktifitas-aktifitas seseorang yang tercermin dalam kemampuan mengumpulkan sumber daya untuk menciptakan peluang dengan cara meningkatkan nilai tambah melalui proses kreatif dan inovatif, keberanian mengambil risiko, dan kepemimpinan. 2.1.5 Kinerja Usaha. 2.1.5.1 Konsep Kinerja Usaha. Istilah kinerja atau prestasi sebenarnya adalah pengalihbahasaan dari kata bahasa Inggris yaitu ”performance”. Kamus The New Webster Dictionary 36 memberikan tiga arti bagi kata ”performance”, yaitu prestasi, pertunjukan, dan pelaksanaan tugas. (Ahmad Ruky, 2006:14). Dalam bahasa Inggris sendiri sebenarnya ada sebuah kata atau istilah lain yang lebih menggambarkan prestasi atau kinerja, dalam pengertian bahasa Indonesia atau sebagaimana digunakan dalam bahasa Indonesia yaitu kata ”achievement”. Tetapi karena kata itu berasal dari kata ”to achive” yang berarti ”mencapai”, kita lebih sering menerjemahkannya menjadi ”pencapaian” atau ”apa yang dicapai”. (Ahmad Ruky, 2006:15). Sedangkan Nurimansjah (1994:129) mengemukakan mengenai apa yang dimaksud dengan kinerja sebagai berikut: Pada dasarnya suatu industri itu mempunyai motivasi untuk mengusai pasar, maka ada tindakan-tindakan yang digunakan untuk mencapai tujuan itu. Tujuan itu secara lebih khusus disebut performance (kinerja). Kinerja lebih terperinci seperti apa yang sering dikenal dengan laba, efisiensi, pertumbuhan (termasuk perluasan pasar), kesempatan kerja, prestise profesional, kesejahteraan personalia dan juga kebanggaan kelompok. Sedangkan Ferry Laurensius (2005:43), mengemukakan beberapa pengertian kinerja yang ia kutip dari beberapa sumber, adapun uraiannya dikemukakan sebagai berikut: ”Menurut Oxford Dictionary, kinerja (Performance) merupakan suatu tindakan, proses atau cara bertindak atau melakukan fungsi. Kinerja merupakan suatu konstruk, dimana banyak para ahli yang memilki sudut pandang yang berbeda dalam mendefinisikan kinerja (Puteri Mentari, 2005). Beberapa ahli mengemukakan kinerja berkaitan dengan melakukan pekerjaan dan juga tentang hasil yang dicapai, harus didefinisikan sebagai outcome dari pekerjaan karena memberikan hubungan yang kuat dengan tujuan strategis perusahaan, kepuasan pelanggan dan kontribusi ekonomi (Puteri Mentari, 2005). Kinerja juga dapat dipandang dari model produksi, yang terdiri dari tiga tahap; input, output dan hasil, kemudian kinerja dapat diartikan dalam efisiensi dan keefektifan (Hyndman dan Anderson,1997)” 37 2.1.5.2 Indikator-Indikator untuk Menilai Kinerja Perusahaan. Pada akhir kurun waktu (periode) yang ditetapkan, tibalah saatnya untuk melakukan penilaian, yaitu membandingkan antara hasil yang sebenarnya diperoleh dengan apa yang direncanakan. Dengan kata lain, sasaran-sasaran tersebut harus diteliti satu persatu, mana yang telah dicapai sepenuhnya (100%), mana yang dibawah standar (target), dan mana yang di atas target. Penilaian hasil atau kinerja sendiri tidak boleh diserahkan pada atasan, tetapi harus dilakukan oleh bawahan sendiri karena seyogyanya setiap orang memang mampu melakukannya.(Achmad Ruky, 2006: 159). Menurut Dermawan Wibisono (2006 : 85) pengukuran kinerja suatu perusahaan dibagi dua bagian yaitu: 1. 2. Keluaran finansial, diantaranya yaitu dilihat dari: a. Pendapatan (earning). b. Arus kas (cash flow). c. Biaya (cost). d. Pangsa pasar (market share). e. Pengembangan produk (product development). Keluaran nonfinansial. a. Pelanggan. b. Pemerintah dan masyarakat. c. Pemasok. Menurut Mulyadi (1993 435), membagi ukuran kinerja menjadi tiga, yaitu: 38 1. Ukuran kriteria tunggal (single criteria) meliputi : target kuantitas produk yang dihasilkan. 2. Ukuran kriteria beragam (multiple criteria) meliputi : profitabilitas, pangsa pasar, produktifitas, pengembangan karyawan. 3. Ukuran kriteria gabungan (composite criteria). Menurut Siropolis dalam Sudrajati (2000: 58) untuk mengevaluasi kinerja finansial, maka teknik yang digunakan disebut ratio analysis yaitu : 1. 2. Test of profitability, meliputi : a. Return On Investment (ROI), yaitu kemampuan pengembalian modal yang ditanamkan. b. Return On Sales (ROS), yaitu berapa sen harus dikeluarkan untuk memperoleh satu dollar laba. Test of financia healts, meliputi : a. A ventura solvency, yaitu kemampuan untuk membayar hutang jangka panjang, termasuk bunganya bila sudah jatuh tempo. b. Liquidity, yaitu mengukur kemampuan untuk membayar hutang jangka pendek. Pada umumnya pengukuran kinerja dalam organisasi pada sektor swasta fokus pada profitabilitas dimana output dari sektor swasta semuanya dapat diukur dalam satuan moneter. Pengukuran output sektor swasta mudah dilakukan karena tersedia pasar sehingga nilai output dapat diketahui dari harga pertukaran. Selanjutnya Ferry L (2005:45), mengemukakan bahwa penetapan indikator kinerja harus mencerminkan pencapaian tujuan dan sasaran program, kegiatan atau organisasi. Indikator kinerja yang biasa dipakai dalam mengukur kinerja suatu organisasi adalah indikator input (economy), output, outcome, efisiensi (input per output atau cost menghasilkan suatu output) dan efektifitas (mengukur 39 keberhasilan mencapai tujuan organisasi atau program, biasanya yang mencerminkan pencapaian tujuan adalah outcome). Menurut Tulus Tambunan (2001 : 80) ada beberapa indikator untuk menilai kinerja perusahaan yaitu dapat dilihat pada tingkat makro, meso dan mikro sebagai berikut : 1. Pada tingkat makro, hasilnya dapat diukur dengan sejumlah indikator diantaranya : a. Besarnya nilai Tambah Sektor Industri Manufakur (NTSIM) dan rata-rata pertumbuhannya pertahun. b. Pangsa PDB sektor industri manufaktur atau secara relatif terhadap pangsa PDB sektor-sektor ekonomi lain. c. NTSIM per kapita dan rata-rata pertumbuhannya per tahun. d. Besarnya ekspor manufaktur, atau secara relatif terhadap ekspor sektor-sektor lain. e. Pangsa ekspor manufaktur didalam total ekspor atau ekspor non migas. 2. Pada tingkat meso, keberhasilan industrialisasi dapat diukur dari tiga aspek : a. Tingkat diversifikasi output baik didalam satu kelompok barang (misalnya barang konsumsi) atau untuk semua kategori, terutama barang-barang modal dan input perantara. b. Adanya pergeseran dari barang-barang berbobot teknologi rendah ke barang-barang dengan kandungan teknologi tinggi. 40 c. Adanya keterikatan produksi (production linkage) yang kuat antara industri, mencerminkan rendahnya ketergantungan sektor terhadap impor. 3. Pada tingkat mikro, keberhasilan industrialisasi dapat diukur pada kinerja perusahaan secar individu atau kelompok mulai dari pertumbuhan volume output rata-rat pertahun, kualitas sumber daya manusia, jenis teknologi yang digunakan di dalam proses produksi, skala usaha hingga keuntungan bersih per satu unit. Sedangkan menurut Nurimansjah (1994 : 17) Kinerja industri adalah hasil kerja yang dipengaruhi oleh struktur dan perilaku industri, antara lain kesempatan kerja, tingkat keuntungan, pertumbuhan industri, pemerataan pendapatan dan kemajuan. Dalam mungukur kinerja laba relatif sulit di negaranegara sedang berkembang, sehingga sering diukur dengan variabel proksi. Variabel proksi yang paling dekat adalah harga-ongkos. Dikatakan masih proksi, oleh karena masih dipertanyakan unsur-unsur ongkos yang masuk dalam perhitungan. Setidak-tidaknya telah mendekati laba bruto dalam suatu industri. Tingkat pertumbuhan industri tergantung pada pertumbuhan apa yang diamati seperti tingkat pertumbuhan laba, tingkat pertumbujan perusahaan atau pertumbuhan tenaga kerja dan sebagainya. Dari penjelasan di atas terlihat bahwa ada beberapa indikator dalam menilai kinerja usaha. Oleh karena objek penelitian ini adalah pengusaha industri kecil tahu, sehingga termasuk pada tingkat mikro, maka dari uraian di atas yang 41 dapat dijadikan indikator untuk mengujur kinerja usaha terutama dalam penelitian ini adalah pertumbuhan volume produksi dan laba. 2.1.5.3 Volume Produksi. Output sering dikenal dengan istilah hasil produksi, sedangkan volume produksi adalah banyaknya hasil produksi yang dihasilkan oleh suatu perusahaan dalam periode tertentu. Produksi merupakan suatu kegiatan mengubah input menjadi output, biasanya dalam ekonomi dinyatakan dalam fungsi produksi. Fungsi produksi menunjukan jumlah maksimum output yang dihasilkan dari pemakaian sejumlah input dengan teknologi tertentu. Proses produksi dapat digambarkan sebagai berikut : INPUT FUNGSI PRODUKSI OUTPUT Gambar 2.1 Proses Fungsi Produksi Secara matematik fungsi produksi dapat ditulis sebagai berikut : Dimana : Q = f (K, L, X,........,AZ) Q = Output K, L, X = Input (kapital, tenaga kerja, bahan baku) AZ = Learning by doing (pengalaman) Sedangkan menurut Samuelson (2003:125), bahwa “hubungan antara jumlah input yang diperlukan dan jumlah output yang dapat dihasilkan disebut fungsi produksi. Fungsi produksi menentukan output maksimum yang dapat 42 dihasilkan dari sejumlah input. Dalam kondisi keahlian dan pengetahuan teknis tertentu.” Perusahaan sebagai pelaku ekonomi yang bertanggung jawab dalam menghasilkan barang dan jasa harus dapat menentukan kombinasi input-input yang akan dipakai untuk mengahasilkan output tertentu. Dengan perusahaan itu dapat meningkatkan volume produksi berarti perusahaan itu dapat meningkatkan kinerjanya. 2.1.5.4 Laba. Pada dasarnya setiap perusahaan selalu berusaha untuk memaksimalkan laba, karena peroleh laba yang maksimal merupakan salah satu tujuan utama perusahaan. Menurut Samuelson (2003:125), bahwa pada dasarnya perusahaan selalu berusaha keras untuk memproduksi secara efisien, yaitu dengan biaya yang serendah-rendahnnya. Dengan kata lain, mereka selalu berusaha untuk berproduksi pada tingkat output yang maksimum dengan menggunakan sejumlah input tertentu dan mencegah pemborosan. Hal ini juga senada denganan pendapat Memers dan Miller (1993:252), bahwa “perusahaan senantiasa berusaha memaksimalkan laba. Oleh karenanya harus diasumsikan adalah perilaku mereka selalu konsisten dengan prinsip maksimalisasi laba”. Mengenai defenisi laba, Samuelson (1999:327) mengemukakan bahwa “laba adalah selisih antara total hasil pendapatan dengan total biaya”. Sedangkan menurut Kaplan dan Afkinson dalam Sudrajati (2000 : 57) bahwa profit = sales – variable cost – fixed cost. 43 Sedangkan William A. McEachhern (2001 : 67) membagi laba menjadi tiga bagian yaitu : 1. Laba akuntansi, yaitu penerimaan total dikurangi biaya eksplisit. 2. Laba ekonomi, yaitu penerimaan total dikurangi biaya eksplisit dan biaya implisit. 3. Laba normal, yaitu laba akuntansi yang dibutuhkan untuk mendorong pemilik perusahaan menggunakan sumber daya milik mereka dalam perusahaan. Laba dapat dijadikan salah satu indikator untuk menilai kinerja sebuah perusahaan. Suatu perusahaan yang dapat terus meningkatkan perolehan labanya dapat disimpulkan bahwa perusahaan itu memiliki kinerja tinggi. 2.1.6 Hubungan Harga Jual, Biaya Bahan Baku, Perilaku Kewirausahaan Terhadap Kinerja Usaha. 2.1.6.1 Hubungan Harga Jual Terhadap Kinerja Usaha. Suatu perusahaan menghasilkan barang dan jasa dengan maksud untuk dijual. Dalam penjualan tidak hanya memindahkan barang atau jasa ke konsumen tetapi juga terkandung keinginan perusahaan atau produsen untuk memuaskan konsumen dengan hasil produksinya, maka dengan demikian perusahaan dapat mencapai tujuannya memperoleh laba. Hal ini sejalan dengan yang dikemukakan oleh Billas (1989:165) bahwa “perusahaan sebenarnya berusaha memaksimalkan penjualan dalam batas-batas laba tertentu. Dengan alasan kita lebih mudah bekerja dengan angka-angka penjualan, gaji manajemen tergantung dari penjualan, dan kita mudah menaikan modal dengan angka penjualan”. 44 Maksimisasi penjualan pada gilirannya tetap berujung pada pendapatan yang diharapkan. Dari pemasaran itu juga diharapkan akan meningkatkan hasil produksi perusahaan yang bersangkutan. Penjualan bagi perusahaan merupakan aktivitas yang sangat penting, hal ini disebabkan karena kelangsungan hidup dan perkembangan usaha sangat tergantung pada banyaknya produk yang berhasil dijualnya. Agar dapat sukses dalam memasarkan barang dan jasa, perusahaan harus menetapkan harga secara tepat, karena harga merupaka satu-satunya unsur bauran pemasaran yang bersifat fleksibel, yang berarti dapat diubah dengan cepat. Harga jual merupakan sesuatu yang mutlak harus dihitung oleh para produsen, sebab harga jual akan menentukan keuntungan atau kerugian bagi para produsen. Menurut Kotler (2002:136) harga jual merupakan salah satu unsur paling penting dalam menentukan bagian pasar dan tingkat keuntungan perusahaan, dan merupakan satu-satunya elemen bauran pemasaran yang menghasilkan pendapatan. Penetapan harga oleh produsen akan berpengaruh terhadap pendapatan yang diperoleh perusahaan yang pada akhirnya akan berpengaruh terhadap laba. Semakin tinggi laba yang diperoleh suatu perusahaan mengindikasikan tingginya kinerja usaha. 2.1.6.2 Hubungan Biaya Bahan Baku Terhadap Kinerja Usaha. Selain harga jual, di sisi biaya yang harus diperhatikan guna memperoleh laba yang optimal adalah biaya bahan baku, karena bahan baku dalam suatu industri merupakan bahan dasar yang digunakan dalam proses produksi, 45 keberadaan bahan baku ini akan sangat mempengaruhi kelangsungan produksi yang nantinya berpengaruh pada output yang dihasilkan yang pada akhirnya berpengaruh pada perolehan laba perusahaan tersebut. Harga bahan baku suatu produk dapat mempengaruhi tingkat perolehan dari laba produk tersebut, hal ini bisa terjadi karena dengan naiknya harga bahan baku menyebabkan semakin besar biaya bahan baku yang harus dikeluarkan sehingga makin kecilnya keuntungan yang diperoleh dari produk tersebut. Gasvertz (2002:96) mengemukakan bahwa “salah satu faktor yang mempengaruhi laba adalah biaya bahan baku artinya, semakin rendah biaya bahan baku maka semakin tinggi laba yang akan diperoleh pengusaha”. Jadi pengaruh biaya bahan baku terhadap laba bersifat negatif. Hal itu senada dengan apa yang dikemukakan oleh Dominick Salvatore (1994:236) bahwa “dalam usaha memaksimumkan laba, maka produsen berusaha untuk menekan biaya bahan baku sehingga dapat meminumkan ongkos/biaya produksi sehingga semakin rendah biaya bahan baku maka semakin rendah pula ongkos produksi sehingga laba yang akan diperoleh produsen pun semakin besar pula”. Adanya pengaruh biaya bahan baku terhadap laba yang akan diperoleh akan berpengaruh terhadap kinerja usaha. Penurunan laba yang disebabkan oleh naiknya biaya bahan baku akan menyebabkan turunnya kinerja usaha, dan. peningkatan laba yang disebabkan oleh turunnya biaya bahan baku akan menyebabkan meningkatnya kinerja usaha. 46 2.1.6.3 Hubungan Perilaku Kewirausahaan Terhadap Kinerja Usaha. Modal merupakan salah satu faktor penting dalam mengembangkan suatu perusahaan agar produksi dan pendapatan yang dihasilkan dapat maksimal. Faktor kewirausahaan pun sangat menentukan dan berpengaruh terhadap pencapaian tujuan, sebab meskipun tersedia modal yang cukup tetapi kurang ditunjang oleh kemampuan dalam pengelolaan perusahaan yang baik, maka akan kesulitan dalam mencapai sasaran yang hendak dicapai dan diharapkan. Pengaruh perilaku kewirausahaan terhadap laba perusahaan dapat dilihat dari aspek pendapatan, produksi dan lain-lain. Menurut Thomas W Zimmerer dalam Suryana (2007:14) bahwa kewirausahaan adalah penerapan kreatifitas dan inovasi untuk memecahkan masalah dalam upaya mamanfaatkan peluang yang dihadapi setiap hari. Dengan memanfaatkan peluang yang ada maka kita akan memperoleh keuntungankeuntungan. Pendapat tersebut sesuai dengan apa yang dikemukakan oleh J. A Schumpeter dalam Abdullah N.S (1987:4) bahwa : “profit terdapat pada kehidupan perekonomian yang dinamis dan diperoleh oleh pengusaha yang dinamis pula. Pengusaha yang dinamis tadi disebut Capten Entrepreneur yaitu pengusaha-pengusaha pionir, yang berani menempuh jalan baru, menggunakan teknik baru dan mencoba metode-metode produksi baru maka pada mereka akan menerima keuntungan-keuntungan mendahului pengusaha lainnya. Dari pernyataan diatas bahwa seorang Entrepreneur akan melakukan inovasi- inovasi sehingga pada akhirnya keuntungan mendahului pengusaha lainnya. akan memperoleh keuntungan- 47 Secara logis jika seseorang pengusaha telah meyakini, merasa senang dan ingin melakukan inovasi, mau menangunag resiko atas ketidakpastian dalam menjalankan usahanya, mau meningkatkan laba perusahaan maka hal tersebut akan memberikan pengaruh terhadap besarnya laba yang akan diperoleh dalam melakukan kegiatan usahanya. Hal tersebut sesuai dengan apa yang dikemukakan oleh Yuyun Wirasasmita dalam Sudrajati Ratnaningtiyas (2007) yang mengartikan kewirausahaan sebagai proses kemanusiaan (human process) yang berkaitan dengan kreatifitas dan inovasi dalam memahami peluang, mengorganisasi sumbersumber, dan mengelola sehingga peluang tersebut terwujud menjadi suatu usaha yang mampu menghasilkan laba. Menurut Siti Syamsiar (2002: 58) output dari perilaku kewirausahaan bagi seorang wirausaha adalah kinerja perusahaan. Seperti pendapat Dumairy dan Z. Hadiprabowo dalam Siti Syamsiar (2002: 58) menyatakan bahwa seorang pengusaha yang memilki jiwa kewirausahaan yang positif akan selalu jeli melihat kesempatan-kesempatan ekonomi yang terbuka. Tindakan dalam memanfaatkan kesempatan ekonomi tersebut yang pada gilirannya akan menciptakan lapangan kerja baru dan lebih lanjut akan mendatangkan keuntungan. Dari uraian di atas, dapat disimpulkan bahwa apabila seseorang pengusaha memiliki perilaku kewirausahaan yang tinggi maka pengusaha tersebut sangat besar kemungkinannya untuk dapat meningkatkan laba perusahaannya, yang pada akhirnya akan berpengaruh pada kinerja usaha. 48 2.2 Kerangka Pemikiran. Keberadaan industri kecil sangat berarti bagi perekonomian nasional, industri kecil mampu menyerap banyak tenaga kerja sehingga dapat mengurangi jumlah penganguran. Walaupun industri kecil ini memiliki kelemahan-kelemahan, namun terlihat dari berbagai keunggulan UKM tersebut, maka industri kecil haruslah dapat lebih dikembangkan mengingat potensinya yang besar bagi perekonomian masyarakat pada umumnya. Salah satu caranya dengan adanya peningkatan kinerja usaha kecil tersebut.. Dari sudut pandang ekonomi kinerja usaha ini dapat dilihat dari berbagai indikator diantanya yaitu dari pertumbuhan volume produksi, perolehan laba yang dicapai atau diperoleh. Hal ini sejalan dengan yang diungkapkan oleh (Nurimansjah 1994:129) bahwa : Pada dasarnya suatu industri itu mempunyai motivasi untuk menguasai pasar, maka ada tindakan-tindakan yang digunakan untuk mencapai tujuan itu. Tujuan itu secara lebih khusus disebut performance (kinerja). Kinerja secara terperinci seperti apa yang sering dikenal dengan laba, efisiensi, pertumbuhan (termasuk perluasan pasar), kesempatan kerja, prestise, profesional, kesejahteraan personalia dan juga kebanggaan kelompok. Setiap pengusaha dalam melaksanakan kegiatan operasi sehari-hari perlu melihat bagaimana efektifitas dari operasi perusahaannya, hasil dari penelitian tersebut dapat digunakan oleh pengusaha dalam melakukan evaluasi dan menilai kinerja usahanya. Kinerja (performance) atau prestasi dalam pengertian bahasa Indonesia berasal dari kata ”to achive” yang berarti ”mencapai”, kita lebih sering menerjemahkannya menjadi ”pencapaian” atau ”apa yang dicapai”. (Ahmad Ruky, 2006:15). 49 Menurut Komarudin Sastradipoera (2004;247) kinerja pengusaha diukur dari profitabilitasnya, profitabilitas bisnis perusahaan adalah kesanggupan bisnis pengusaha dalam perusahaan untuk memperoleh laba berdasarkan invesatasi yang dilakukannya. Profitabilitas pengusaha yang tinggi akan menguntungkan perusahaan karena dapat menarik calon investor untuk menanamkan modalnya dan menambah kredibilitas perusahaan tersebut. Laba diperoleh setelah diketahui nilai seluruh pendapatan dan nilai biaya secara keseluruhan. Apabila nilai total pendapatan lebih besar daripada nilai biaya dalam kurun waktu yang sama maka pengusaha manghasilkan laba. Sebaliknya apabila nilai total pendapatan lebih kecil daripada nilai total biaya maka pengusaha mengalami kerugian. Dalam teori mikro untuk menilai kinerja usaha ini dapat dilihat dari indikator laba dan volume produksi. Dengan adanya peningkatan laba, maka hal itu menandakan bahwa dalam hal ini pengusaha berarti telah memiliki kinerja yang tinggi. Demikian juga dengan pengusaha berusaha untuk meningkatkan volume produksinya, adalah adanya perolehan pertumbuhan produksi yang tinggi berarti pengusaha itu memiliki kinerja yang tinggi. Perusahaan yang terjun ke dunia bisnis bertujuan untuk mendapatkan laba, dalam analisis perusahaan persaingan sempurna kita akan mengasumsikan bahwa perusahaan kompetitif bertujuan memaksimumkan laba, yaitu memperoleh keuntungan yang sebesar-besarnya. Dalam hal ini Domonick Salvatore (1992:140) menjelaskan pengertian laba sebagai : keuntungan total sama dengan penerimaan total (TR) dikurangi biaya total (TC) dan bahwasanya maksimasi laba 50 adalah tujuan utama setiap perusahaan. Sedangkan menurut Kaplan dan Afkinson dalam Sudrajati (2000: 57) laba diperoleh dari pendapatan dikurangi biaya tetap dan biaya variabel. Laba atau keuntungan adalah nilai penerimaan total perusahaan dikurangi biaya total yang dikeluarkan perusahaan. Menurut Pratama Rahardja (2004;151) secara matematis dapat dirumuskan sebagai berikut : TR = P X Q Π = TR – TC laba positif dimana TR >TC Ada tiga pendekatan perhitungan laba maksimum , yaitu : 1. Pendekatan Totalitas. 2. Pendekatan Rata-rata. 3. Pendekatan Marginal. Pendekatan totalitas membedakan pendapatan total (TR) dan biaya total (TC). Pendapatan total adalah sama dengan jumlah unit output yang terjual (Q) dikalikan harga (P) output per unit. Jika harga jual per unit adalah P maka TR = P.Q. Pada saat membahas teori biaya maka TC adalah sama dengan FC + VC. Dalam penelitian ini, yang menjadi unsur pembentuk penerimaan total adalah harga jual, sedangkan yang membentuk biaya total adalah biaya bahan baku. Hal ini dapat dilihat pada gambar dibawah ini : 51 Gambar 2.2 Kurva TR dan TC Setiap perusahaan berusaha memaksimumkan keuntungan. Keuntungan atau kerugian adalah perbedaan di antara penjualan dan ongkos produksi. Keuntungan diperoleh apabila hasil yang diperoleh lebih besar dari ongkos produksi dan kerugian akan dialami apabila hasil penjualan lebih sedikit dari ongkos produksi. (Sadono Soekirno 2000:191) Dalam usahanya memaksimumkan laba, maka produsen berusaha untuk meminumkan ongkos/biaya produksi. Semakin besar biaya produksi maka semakin kecil kemungkinan untuk mendapatkan keuntungan. Produksi adalah segala kegiatan dalam penciptaan dan menambah kegiatan sesuatu barang atau jasa untuk kegiatan mana yang membutuhkan faktor-faktor produksi dalam ilmu ekonomi berupa tanah, modal, tenaga kerja, dan skill. 52 Fungsi produksi adalah suatu fungsi atau persamaan yang menunjukan hubungan antara tingkat output dan tenaga kerja (dan kombinasi) penggunaan input-input. Secara matematis dapat dituliskan sebagai berikut: Q = f (X1, X2, X1……………XN) Q = Tingkat produksi (output) X1, X2, X1……………XN = Berbagai input yang digunakan Kenaikan harga input akan menyebabkan kenaikan biaya produksi. Dalam suatu produksi diperlukan biaya yang disebut dengan biaya produksi. Biaya produksi adalah biaya-biaya yang terjadi dalam hubungannya dengan proses pengolahan bahan baku menjadi produk jadi. Biaya produksi dibagi dalam tiga elemen : (1) biaya bahan baku (2) biaya tenaga kerja (3) biaya overhead pabrik. (Mulyadi, 1993:9). Dengan demikian, biaya produksi meningkat (apakah dikarenakan kenaikan harga faktor produksi atau penyebab lainnya), maka produsen akan mengurangi hasil produksinya. Laba bagi pengusaha merupakan pendapatan bersih dari usaha yang dilakukannya. Menurut Abdulah N.S (1987:46) laba pengusaha adalah selisih antara penjualan dikurangi dengan biaya-biaya seperti rente tanah, upah buruh, bunga modal, bahan-bahan yang dipakai ditambah dengan pengahapusan atas alatalat modal. Beberapa teori tentang laba yang dikemukakan oleh Abdullah N.S (1987:4) : 53 1. Teori Residu. David Ricardo berpendapat bahwa laba pengusaha bukan merupakan harga yang diterima pengusaha, seperti pendapatan yang diterima oleh pemilik faktor produksi lain, akan tetapi merupakan sisa (residu) dari penghasilan perusahaan setelah dikurangi biaya-biaya untuk faktor produksi yang lainnya. Menurut David Ricardo profit (laba pengusaha) dapat dianggap sebagai premi organisasi seperti halnya pada rente tanah. 2. Teori Friksi. Teori ini dikemukakan oleh Von Bohm dan JP. Clark bahwa profit terjadi karena adanya pergeseran (friksi) antara dua pasar yaitu pasar pembelian (faktor produksi) dan pasar penjualan (barang konsumsi) profit dapat diperoleh apabila pergeseran itu positif. 3. Teori Dinamis. J. A Schumpeter mengemukakan bahwa profit terdapat pada kehidupan perekonomian yang dinamis dan diperoleh oleh pengusaha yang dinamis pula. Pengusaha yang dinamis tadi disebut Capten Entrepreneur yaitu pengusaha-pengusaha pionir, yang berani menempuh jalan baru, menggunakan teknik baru dan mencoba metode-metode produksi baru maka pada mereka akan menerima keuntungan-keuntungan mendahului pengusaha lainnya. 54 4. Profit sebagai Premi Risiko. F. Knight mengemukakan bahwa profit dihubungkan dengan ketidakpastian, yaitu ketidakpastian pada masa yang akan datang, yang merupakan suatu risiko. Penanaman modal menanggung risiko. Sedangkan Lincolin Arsyad (1999:25), mengemukakan teori laba sebagai berikut : 1. Teori laba ekonomis friksional. Dalam jangka panjang, dengan adanya hambatan-hambatan (barriers to entry) untuk keluar masuk pasar, maka sumberdaya-sumberdaya akan mengalir keluar atau masuk kedalam suatu industri dan pada akhirnya mengakibatkan tingkat kembalian menjadi ketingkat normal kembali. Tetapi untuk sementara waktu, laba bisa di atas atau dibawah harga normal karena adanya faktor-faktor friksional yang mengahambat penyesuaian yang seketika dengan keadaan-keadaan pasar yang baru. 2. Teori laba ekonomis monopolis. Teori ini menyatakan bahwa beberapa perusahaan-karena faktor-faktor seperti skala ekonomis, kebutuhan-kebutuhan modal, atau hak paten-bisa bertindak sebagai monopolis yang memungkinkan mereka untuk mempertahankan laba di atas normal untuk jangka panjang. 3. Teori laba ekonomis inovatif. Laba di atas normal merupakan konpensasi dari inovasi yang berhasil. 55 4. Teori laba ekonomis konpensasi. Teori laba ekonomis konpensasi ini menyatakan bahwa tingkat penerimaan di atas harga normal merupakan suatu imbalan bagi perusahaan yang berhasil memenuhi keinginan konsumen. Menurut Miller (1993 :252) mengemukan bahwa “Perusahaan senantiasa berusaha memaksimalkan laba, oleh karenanya yang harus diasumsikan adalah perilaku mereka selalu konsisten dengan prinsip maksimalisasi laba”. Sejalan dengan yang dikemukakan Case dan Fair (2002 ;59) mengenai perilaku perusahaan yang memaksimalkan laba bahwa, “ Perilaku perusahaan yang ingin mencapai laba maksimal tergantung dari karakteristik pasar dimana perusahaan itu bersaing”. Adapun struktur pasar teoritis yang terdapat dalam masyarakat adalah sebagai berikut : 1. Pasar persaingan sempurna. 2. Pasar persaingan tidak sempurna, diantanya monopoli, monopolistik, dan oligopoli. Persaingan antara pengusaha tahu dapat dikelompokan sebagai perilaku pengusaha yang memaksimalkan laba dalam pasar persaingan monopolistik. Yang menurut Richard Billas (1992:173) memilki ciri-ciri sebagai berikut : 1. Terdapat banyak perusahaan dalam industri. 2. Adanya diferensiasi produk. 3. Adanya derajat kekuasaan monopoli tertentu yang timbul dari penggunaan merek dan tanda dagang. 4. Perusahaan secara bebas mewmasuki dan meninggalkan industri. 56 Karakteristik yang palin utama pada pasar monopolistic yaitu adanya price leader yaitu ada beberapa perusahaan yang dijadikan patokan oleh perusahaa lain yang serupa di dalam menentukan harga jual. Begitu pun yang terjadi pada pengusaha tahu Sumedang, ada beberapa pengusaha besar yang menentukan harga jual tahu, sehingga pengusaha-pengusaha lain mengikuti harga jual dari pengusaha besar tersebut. Untuk menentukan kondisi laba maksimum sebuah perusahaan dalam industri monopolistik dapat digunakan analisis marginal. Laba maksimum akan dicapai apabila tambahan penerimaan dari unit output yang terakhir sama dengan biaya untuk memproduksinya. Secara matematik hal ini dapat dituliskan sebagai berikut: MR = MC Dimana : MR = Penerimaan Marginal (Marginal Revenue) MC = Biaya Marginal (Marginal Cost) Laba maksimum sebuah perusahaan dalam industri monopolistik dengan menggunakan analisis marginal dapat dilihat pada gambar berikut dibawah ini: 57 Gambar 2.3 Grafik Pendekatan Laba Maksimum Menurut Pendekatan Marjinal Pada Pasar Monopolistik Gambar tersebut menunjukan perusahaan memperoleh keuntungan pada pasar monopolistik dalam jangka pendek karena harga yang tercipta (P) berada di atas kurva biaya rata-ratanya (AC) sehingga menghasilkan keuntungan per unit positif sebesar AB. Total penerimaan perusahaan sebesar OPAQ, sedangkan total biayanya OCBQ. Dengan demikian, keuntungan totalnya adalah sebesar PABC. Sedangkan menurut Vincent Gasversz (2001 : 320) terdapat beberapa situasi untuk memaksimumkan keuntungan ekonomis dalam pasar persaingan monopolistik, yaitu : 1. Jika harga jual yang ditetapkan perusahaan, P, lebih besar daripada biaya total rata-rata, ATC, jadi P > ATC, maka perusahaan harus beroperasi pada kondisi output yang memaksimumkan keuntungan ekonomis, yaitu MR = MC. 58 2. Jika AVC < P < ATC, perusahaan tetap melanjutkan produksi dengan beroperasi pada tingkat output yang meminimumkan kerugian ekonomis, yaitu : pada kondisi keseimbangan MR = MC. Kerugian ekonomis yang diderita adalah lebih kecil daripada biaya tetap total, TFC. 3. Jika, P < AVC, perusahaan harus menghentikan produksi atau menutup usaha, dan untuk itu akan menderita kerugian sebesar biaya tetap total. Dalam penelitian ini, yang menjadi unsur pembentuk penerimaan total yaitu harga jual, sedangkan biaya bahan baku dijadikan sebagai unsur pembentuk biaya total. Seperti yang telah dikemukakan sebelumnya bahwa salah satu indikator dari kinerja adalah laba, dan salah satu faktor yang mempengaruhi keberhasilan dalam peningkatan laba adalah harga. Tidak ada pemasar yang dapat menawarkan produk tanpa harga, karena harga yang ditetapkan oleh perusahaan akan berpengaruh pada besarnya penjualan dan jumlah laba yang akan diterima oleh perusahaan. Kombinasi dari produk, distribusi, harga, dan promosi merupakan suatu usaha untuk mencapai laba maksimal. (Buchari Alma, 1998:265) Suatu perusahaan menghasilkan barang dan jasa dengan maksud untuk dijual. Dalam penjualan tidak hanya memindahkan barang atau jasa ke konsumen tetapi juga terkandung keinginan perusahaan atau produsen untuk memuaskan konsumen dengan hasil produksinya, maka dengan demikian perusahaan dapat mencapai tujuannya memperoleh laba. Hal ini sejalan dengan yang dikemukakan oleh Billas (1989:165) bahwa “perusahaan sebenarnya berusaha memaksimalkan penjualan dalam batas-batas laba tertentu. Dengan alasan kita lebih mudah bekerja 59 dengan angka-angka penjualan, gaji manajemen tergantung dari penjualan, dan kita mudah menaikan modal dengan angka penjualan”. Pada umumnya harga suatu barang dan jumlah barang yang diperjualbelikan ditentukan oleh permintaan dan penawaran dari barang tersebut di pasar barang. Hal ini senada dengan apa yang dikemukakan oleh Sadono Soekirno (2000:91) “harga suatu barang dan jumlah barang yang akan diperjualbelikan adalah ditentukan dengan melihat keadaan keseimbangan dalam suatu pasar”. Harga suatu produk berpengaruh terhadap jumlah permintaan akan produk tersebut. Menurut Kotler (2002:136), harga adalah nilai yang tertera pada suatu produk dan beberapa sebagai penentu pilihan pembeli yang merupakan satusatunya elemen bauran pemasaran yang menghasilkan pendapatan. Selain harga jual, di sisi biaya yang harus diperhatikan guna memperoleh laba yang optimal adalah biaya bahan baku, karena bahan baku dalam suatu industri merupakan bahan dasar yang digunakan dalam proses produksi, keberadaan bahan baku ini akan sangat mempengaruhi kelangsungan produksi yang nantinya berpengaruh pada output yang dihasilkan yang pada akhirnya berpengaruh pada perolehan laba perusahaan tersebut. Tidak tersedianya bahan baku bagi suatu industri berarti akan terhentinya proses produksi dari industri tersebut. Dengan kata lain bahan baku merupakan suatu keharusan dalam setiap proses produksi yang menentukan kelangsungan hidup industri tersebut. 60 Hal ini sejalan dengan pendapat F. Kusmana Fachrudin dalam Endang Supardi (2000:33) yang menyatakan bahwa : “bahan baku diperlukan oleh pabrik untuk diolah, yang setelah melalui beberapa proses diharapkan menjadi barang jadi (finished goods)”. Soeprano (1994:20) mengartikan biaya bahan baku sebagai “harga perolehan dari bahan baku yang dipakai dalam pengolahan produksi”. Sedangkan yang termasuk kedalam biaya bahan baku yaitu sejumlah sejumlah harga beli bahan baku ditambah biaya-biaya pengelolaan, penggudangan dan biaya perolehan. Jadi biaya bahan baku adalah seluruh biaya yang dikeluarkan untuk mendapatkan bahan baku yang membentuk produk jadi. Gasversz (2001:96) mengemukakan bahwa “salah satu faktor yang mempengaruhi laba adalah biaya bahan baku artinya, semakin rendah biaya bahan baku maka semakin tinggi laba yang akan diperoleh pengusaha”. Hal itu senada dengan apa yang dikemukakan oleh Dominick Salvatore (1994:236) bahwa “dalam usaha memaksimumkan laba, maka produsen berusaha untuk menekan biaya bahan baku sehingga dapat meminumkan ongkos/biaya produksi sehingga semakin rendah semakin rendah biaya bahan baku maka semakin rendah pula ongkos produksi sehingga laba yang akan diperoleh produsen pun semakin besar pula” Di sini, sifat harga bahan baku merupakan beban yang harus dikelurkan perusahaan dalam memenuhi input produksi yang selanjutnya akan diolah menjadi produk jadi. Setiap perusahaan diharapkan dapat menekan biaya produksi, karena semakin tinggi biaya yang dikelurkan, maka harga harga produk jadi yang akan 61 ditetapkan oleh produsen juga kan tinggi sehingga kan mempengaruhi tingkat laba yang akan diperoleh. Oleh karena itu setiap perusahaan harus memperhatikan tingkat efisiensi yang tinggi. Dengan efisiensi, maka perusahaan akan menjual barangnya dengan harga yang rendah sehingga dapat meningkatkan jumlah permintaan. Mulyadi (1994:14) mengungkapkan bahwa “bahan baku merupakan bagian yang tidak dapat dipisahkan dari produk, sehingga harga pokok yang digunakan untuk pembuatan produk mudah dihitung” . Pendapatan sebagai hasil yang diperoleh suatu perusahaan harus mampu menutupi biaya produksi termasuk didalammya biaya bahan baku, dan diharapkan pendapatan yang diperoleh lebih besar dibandingkan dengan biaya yang dikelurkan oleh perusahaan. Besarnya pendapatan dikurangi semua biaya termasuk didalamnya biaya bahan baku, inilah yang disebut sebagai laba perusahaan yang menjadi tujuan umum perusahaan dalam mempertahankan kinerja usahanya. Samuelson & Nordhous (1996:142) mengemukakan bahwa “biaya variabel (variable cost) merupakan biaya yang bervariasai sesuai dengan perubahan tingkat output termasuk biaya bahan baku, gaji dan bahan bakar termasuk pula semua biaya yang tidak tetap.” Dalam buku Pegangan Kewirausahaan (1994), kunci keberhasilan dalam berbisnis adalah dengan memahami diri sendiri. Sebelum memulai suatu usaha, hal penting yang harus diketahui adalah apakah seseorang sudah memiliki semangat berwirausaha. Berapa banyak karakteristik wirausaha sukses yang telah 62 dimilikinya? Apakah ia memiliki motivasi yang tepat untuk memasuki dinia usaha? Apakah latar belakang dan lingkungan mendukungnya untuk berperan dalam kewirausahaan?. Dengan mengenali potensi diri sendiri, maka pengusaha tersebut akan memiliki perilaku kewirausahaan yang tinggi. Dengan mengembangkan perilaku kewirausahaan, bukan suatu yang mustahil jika pengusaha tersebut dapat meningkatkan pendapatnnya. Para wirausaha yang berhasil adalah orang-orang yang berbeda, yaitu mereka yang memperlihatkan pola perilaku yang luar biasa. Perilaku mereka yang luar biasa tersebut bukan bawaan sejak lahir, namun dipelajarinya dari pengalaman dan pengamatan. Menurut Mc Clelland dalam Siti Syamsiar (2002:52) kewirausahaan (entrepreneurship) merupakan bentukan dari sifat, watak, dan nilai-nilai yang dimiliki oleh seseorang yang dipengaruhi oleh pribadi, pendidikan dan lingkungan, sedangkan wirausaha (entrepreneur) lebih mengarah pada perilaku seseorang. Thomas W Zimmerer dalam Suryana (2007:14) bahwa kewirausahaan adalah penerapan kreatifitas dan inovasi untuk memecahkan masalah dalam upaya mamanfaatkan peluang yang dihadapi setiap hari. Kewirausahaan merupakan gabungan dari kreatifitas, inovasi, dan keberanian menanggung risiko. Seseorang akan mempunyai perilaku kewirausahaan apabila memiliki motovasi berprestasi. Ia memiliki sikap motivasi berprestasi dalam berwirausaha, bila memilki sikap kewirausahaan. Sikap dipengaruhi pengetahuan dan 63 pengalaman. Sikap wirausaha biasanya terbuka terhadap inovasi dan kreatif. Sikap-sikap itulah yang membentuk perilaku kewirausahaan. Menurut Yuyun Wirasasmita dalam Siti Syamsiar (2002: 56) membetuk perilaku kewirausahaan dalam diri seseorang dapat dipelajari melalui proses pendidikan. Berdasarkan uraian di atas kerangka pemikiran dalam penelitian ini dapat digambarkan sebagai berikut : Harga Jual (X1) Kinerja Usaha (Y) Y1= Laba Y2= Volume Produksi Biaya Bahan Baku (X2) Perilaku Kewirausahan (X3) Gambar 2.4 Kerangka Pemikiran 64 2.3 Hipotesis. Hipotesis merupakan dugaan sementara yang ditentukan oleh peneliti yang harus diuji kebenarannya. Hipotesis dalam penelitian ini adalah sebagai berikut : 1. Hipotesis Mayor. Harga jual, biaya bahan baku, dan perilaku kewirausahaan berpengaruh terhadap kinerja usaha para pengusaha tahu di Kabupaten Sumedang. 2. Hipotesis Minor. a. Harga jual berpengaruh positif terhadap kinerja usaha para pengusaha tahu di Kabupaten Sumedang. b. Biaya bahan baku berpengaruh negatif terhadap kinerja usaha para pengusaha tahu di Kabupaten Sumedang. c. Perilaku kewirausahaan berpengaruh positif terhadap kinerja usaha para pengusaha tahu di Kabupaten Sumedang. 2.4 Hasil Penelitian Terdahulu. Dalam melakukan penelitian ini, yang menjadi acuan penulis adalah membandingkan dengan penelitian sebelumnya, yakni penelitian mengenai kinerja, karena salah satu indikator kinerja usaha yaitu laba, maka penelitian yang menjadi acuan ada di antaranya penelitian mengenai laba. Adapun perbedaan penelitian yang dilakukan penulis dengan penelitian sebelumnya dapat dilihat pada tabel di bawah ini : 65 No 1 2 3 4 Nama Peneliti Siti Syamsiar (2002) Tabel 2.2 Hasil Penelitian Terdahulu Judul Variabel yang diteliti Pengaruh Pengadaan Pengadaan bahan Bahan Baku, baku Pengolahan Pengolahan Pemasaran dan pemasaran Kewirausahaan Kewirausahaan Terhadap Kinerja Perusahaan Pengaruh Upah, Biaya Bahan Baku, dan Perilaku Kewirausaan Terhadap Laba pada Industri Tahu di Desa Cisambeng Kabupaten Majalengka FaktorOki Kardinah Analisis Faktor yang (2006) Mempengaruhi Laba Usaha Industri Kecil Kalua Jeruk di Kecamatan Pasir Jambu Kabupaten Bandung Kurnia Yunita (2007) Kurniati (2001) Upah Biaya bahan baku Perilaku kewirausahaan Harga jual Harga bahan baku Diferensiasi produk Analisis Faktor- Modal Faktor yang Kemampuan Mempengaruhi manajerial Kinerja Usaha pada Perilaku Pengusaha Pakaian kewirausahaan Jadi di Kecamatan Soreang Hasil penelitian Secara parsial semua variabel berpengaruh secara signifikan terhadap kinerja perusahaan Secara parsial hanya upah dan biaya bahan baku yang berpengaruh signifikan terhadap laba usaha Secara parsial hanya harga jual dan harga bahan baku yang berpengaruh signifikan terhadap laba Secara parsial semua variabel berpengaruh signifikan terhadap kinerja usaha