BAB I PENDAHULUAN A. Latar Belakang Penelitian Memasuki era

advertisement

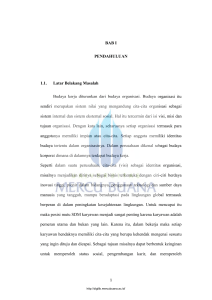

BAB I PENDAHULUAN A. Latar Belakang Penelitian Memasuki era perdagangan bebas, persaingan usaha diantara perusahaanperusahaan semakin kompetitif. Dimana dalam kondisi ini menuntut perusahaan untuk meningkatkan daya saing perusahaan agar dapat bertahan dalam persaingan yang semakin kompetetif. Untuk itu perusahaan harus bisa untuk selalu mengembangkan strategi perusahaan supaya dapat mempertahankan eksistensinya dan menjadi perusahaan yang besar dan kuat. Kondisi perekonomian saat ini berkembang sangat pesat dan semakin kompetetif yang mengharuskan perusahaanperusahaan menjalankan usaha bisnisnya secara efektif dan efisien. Perusahaan harus mampu mengelolah manajemennya untuk memenangkan persaingan pada era yang serba kompetetif supaya dapat bertahan untuk tumbuh dan berkembang sesuai dengan tujuan perusahaan. Faktor terpenting untuk dapat melihat perkembangan suatu perusahaan terletak dalam unsur keuangannya, karena dari unsur tersebut juga dapat mengevaluasi apakah kebijakan yang ditempuh suatu perusahaan sudah tepat atau belum, mengingat sudah begitu kompleksnya permasalahan yang dapat menyebabkan kebangkrutan dikarenakan banyaknya perusahaan yang akhirnya menutup perusahaan karena faktor keuangan yang tidak sehat. Perencanaan keuangan yang baik akan memberi manfaat bagi perusahaan yaitu perusahaan dapat selalu memantau pemasukan dan pengeluaran dana yang dimiliki. Dalam hal ini perusahaan dapat mengetahui tindakan apa yang harus dilakukan untuk keuntungan 1 http://digilib.mercubuana.ac.id/ 2 dan tindakan apa yang tidak perlu dilakukan apabila hasilnya merugikan perusahaan. Pada hakikatnya pendirian sebuah perusahaan haruslah memiliki tujuan yang jelas. Ada beberapa hal yang mengemukakan tentang tujuan pendirian suatu perusahaan. Tujuan perusahaan yang pertama adalah untuk mencapai keuntungan maksimal atau laba yang sebesar-besarnya. Tujuan perusahaan yang kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik saham. Sedangkan tujuan perusahaan yang ketiga adalah memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya. (Syardiana et al. 2015). Naik turunnya harga saham di pasar modal menjadi sebuah fenomena yang menarik untuk dibicarakan berkaitan dengan isu naik turunnya nilai perusahaan itu sendiri. Nilai perusahaan terjadi ketika harga saham berubah secara fluktuatif sehingga membuat perusahaan tidak menunjukkan tingkat kemakmuran bagi pemegang saham. Harga pasar saham menunjukkan nilai perusahaan karena bila harga saham meningkat maka dapat diartikan nilai perusahaan meningkat dan kesejahteraan pemegang saham juga meningkat. Semakin tinggi harga saham semakin tinggi nilai perusahaan. Nilai perusahaan yang tinggi menunjukkan tingkat kemakmuran pemegang saham yang juga tinggi (Keown, 2010) yang dikutip oleh Tarima et al (2016). Keadaan saat ini yang terdapat di Bursa Efek Indonesia menggambarkan bahwa nilai perusahaan yang diproksi melalui nilai pasar saham mengalami suatu perubahan meskipun tidak ada kebijakan keuangan yang dilakukan perusahaan (Hasnawati, 2005) yang dikutip oleh Hanipah (2014). http://digilib.mercubuana.ac.id/ 3 Berikut nilai tobin’s Q sektor beberapa perusahaan manufaktur tahun 20132015: NILAI PERUSAHAAN 3.5 3 2.914 2.555 2.737 2.397 2.5 1.911 1.874 2 1.842 1.508 1.677 1.5 1 0.5 0 INTP MYOR 2013 2014 TOTO 2015 Sumber: Hasil penelitian 2013-2015, (Data diolah) Dari gambar diatas dapat dijelaskan bahwa nilai perusahaan yang dihitung dengan Tobin’s Q dari tahun 2013 sampai dengan tahun 2015 menunjukkan perubahan setiap tahun yang sangat bervariasi dan menunjukkan fluktuasi naik turun di tiap tahun yang berbeda dan menunjukkan gejala yang sama di beberapa perusahaan seperti PT Indocement Tunggal Prakarsa Tbk menunjukkan nilai perusahaan sebesar 2,555 pada tahun 2013 dan terjadi kenaikan menjadi 2,914 pada tahun 2014. Sedangkan pada tahun 2015 terjadi penurunan nilai perusahaan menjadi 2,737. Hal yang sama juga terjadi pada PT Mayora Indah Tbk yang menunjukkan nilai perusahaan yang fluktuatif. Data menunjukkan pada tahun 2013 nilai perusahaan tercatat sebesar 1,874. Berbeda dengan tahun 2014 terjadi penurunan nilai perusahaan tercatat 1,508. Sedangkan pada tahun 2015 terjadi peningkatan nilai perusahaan lebih rendah dari dua tahun sebelumnya menjadi http://digilib.mercubuana.ac.id/ 4 1,911. Pada PT Surya Toto Indonesia Tbk terjadi hal yang sama dimana nilai perusahaan berfluktuatif setiap tahunnya. Pada tahun 2013 nilai perusahaan tercatat sebesar 1,842. Pada tahun 2014 terjadi penurunan nilai perusahaan sebesar 1,677. Sedangkan pada tahun 2015 terjadi peningkatan nilai perusahaan menjadi 2,397. Fenomena yang terjadi pada tiga perusahaan diatas bisa mengakibatkan menurunya kepercayaan investor untuk menanamkan investasinya pada perusahaan sehingga menurunkan nilai perusahaan. Dalam upaya meningatkan nilai perusahaan, perusahaan dapat menggunakan struktur modal dan profitabilitas (Pratama & Wirawati 2016). Menurut Hamidy et al. (2015) meningkatnya nilai perusahaan disebabkan oleh penambahan hutang yang akan meningkatkan harga saham dari perusahaan, karena dibeberapa perusahaan yang bersangkutan masih berada dibawah titik optimalnya. Klimenok (2014) mengungkapkan dua faktor yang memiliki pengaruh signifikan terhadap nilai saham perusahaan, yaitu ukuran dan nilai penggunaan hutang dalam struktur modal. Menurut Yuliana et al. (2013) Struktur modal diperlukan untuk meningkatkan nilai perusahaan karena penetapan struktur modal dalam kebijakan pedanaan perusahaan menentukan profitabilitas perusahaan. Pemilik struktur modal yang baik pada perusahaan adalah penting. Perbandingan modal pinjaman dengan modal sendiri haruslah tepat karena perbandingan tersebut akan berakibat langsung terhadap posisi keuangan perusahaan. Sedangkan menurut Marietta (2012), struktur modal adalah campuran hutang, saham preferens dan ekuitas umum yang cenderung untuk meningkatkan modal perusahaan. Esiemogie et al. (2014) juga http://digilib.mercubuana.ac.id/ 5 menjelaskan struktur modal adalah campuran dari berbagai jenis efek termasuk hutang, saham dan ekuitas yang dikeluarkan oleh sebuah perusahaan untuk membiayai asetnya. Dengan kata lain struktur modal merupakan proporsi dalam pemenuhan kebutuhan belanja perusahaan dengan sumber pendanaan jangka panjang yang berasal dari dana internal dan dana eksternal. Laba merupakan angka yang penting bagi perusahaan dengan laba, perusahaan dapat memberikan kesejahteraan pengelola perusahaan maupun para pemegang saham. Nilai perusahaan tidak hanya dipengaruhi oleh struktur modal saja melainkan ada faktor lainnya yang dapat memengaruhi nilai perusahaan melalui profitabilitas. Dewi (2013) besar kecilnya profitabilitas yang dihasilkan oleh perusahaan dapat menunjukkan nilai perusahaan. Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. Agustina (2012) para investor menanamkan saham pada perusahaan adalah untuk mendapatkan return yang terdiri dari yield dan capital gain. Maria (2013) penilaian prestasi perusahaan dapat dilihat dari kemampuan perusahaan untuk menghasilkan laba, karena laba merupakan elemen dalam menciptakan nilai perusahaan. Rasio yang mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan neto adalah Return on Asset (ROA). Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para investor atas investasi yang dilakukan. Kemampuan perusahaan untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para investor menarik dananya (Hermuningsih, 2012). http://digilib.mercubuana.ac.id/ 6 Menurut Analisa (2011), nilai perusahaan dapat pula dipengaruhi oleh besar kecilnya profitabilitas yang dihasilkan oleh perusahaan. Rasio profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono, 2010:122). Dalam penelitian ini rasio profitabilitas diukur dengan return on equity (ROE). Return on equity (ROE) merupakan rasio yang menunjukkan seberapa besar kemampuan perusahaan dalam menghasilkan laba bersih untuk pengembalian ekuitas terhadap pemegang saham. Return on Equity (ROE) merupakan pengukuran dari penghasilan yang tersedia bagi para pemegang saham atas modal yang telah mereka investasikan di dalam perusahaan (Syamsuddin, 2009:64) yang dikutip oleh pasaribu et al. (2016). Perhitungan ROE akan menggambarkan kemampuan pengembalian atas modal, semakin tinggi return yang dihasilkan semakin baik reputasi yang dimiliki perusahaan semakin tinggi pula nilai perusahaan. Nilai perusahaan dapat dilihat dari perkembangan harga saham perusahaan di pasar saham. Harga saham yang tinggi berdampak positif terhadap nilai perusahaan. Nilai perusahaan yang bagus menjadi prospek perusahaan yang positif di masa depan. Corporate social reponsibility merupakan bentuk tanggung jawab perusahaan dalam memperbaiki kesenjangan sosial dan kerusakan lingkungan yang terjadi akibat aktivitas operasional perusahaan. Semakin banyak bentuk pertanggungjawaban yang dilakukan perusahaan terhadap lingkungannya, maka image perusahaan menjadi meningkat. Investor lebih berminat pada perusahaan yang memiliki citra yang baik di masyarakat karena semakin baiknya citra perusahaan, loyalitas konsumen semakin tinggi sehingga dalam waktu lama http://digilib.mercubuana.ac.id/ 7 penjualan perusahaan akan membaik dan profitabilitas perusahaan juga meningkat. Jika perusahaan berjalan lancar, maka nilai saham perusahaan akan meningkat (Sholekah & Venusita, 2014). Tanggung jawab sosial merupakan bentuk tanggung jawab perusahaan terhadap sosial atau terhadap seluruh lingkungan perusahaan. Termasuk di dalam lingkungan perusahaan disini adalah mulai dari lingkungan internal, meliputi tenaga kerja yang berada di bawah badan serikat pekerja, konsumen, lingkungan masyarakat sekitar, dan lingkungan alam sekitar. Corporate social responsibility timbul sejak munculnya kesadaran bahwa keberlanjutan usaha di masa yang akan datang dalam jangka panjang adalah lebih penting daripada hanya usaha memperoleh profit yang kecenderungannya merupakan pemikiran jangka pendek saja, (Juniarti, 2009) yang dikutip oleh Imaningati & Vestari (2016). Pada era masyarakat yang mulai peduli terhadap lingkungan, CSR merupakan hal yang wajib dilakukan dan bukan sekedar pilihan sukarela bagi perusahaan. Kewajiban perusahaan dalam menerapkan CSR diatur dalam Undang – Undang Nomor 40 Tahun 2007. Pasal 74 Undang – Undang Perseroan Terbatas menyatakan: (a) Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan (Pasal 74:1). (b) Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatuhan dan kewajaran (Pasal 74:2). (c) Perseroan yang tidak melaksanakan kewajiban sebagaimana yang dimaksud pada http://digilib.mercubuana.ac.id/ 8 ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang – undangan (Pasal 74:3). Dengan adanya peraturan tersebut menunjukkan bahwa corporate social responsibility sudah merupakan kegiatan wajib dan bukan sekedar kegiatan yang bersifat sukarela saja. Riset terbaru menurut Centre for Governance, Institutions, and Organizations National University of Singapore (NUS) Business School atau Direktur CGIO, Lawrance Loh menyatakan perusahaan di Indonesia memiliki kualitas tanggung jawab sosial atau corporate social responsibility (CSR) yang lebih rendah dibandingkan dengan perusahaan asal Thailand. Riset itu memaparkan Thailand menjadi negara dengan kualitas implementasi CSR paling tinggi dengan nilai 56,8 dari total 100, sementara Singapura mendapatkan 48,8. Indonesia dan Malaysia sendiri masing-masing mendapatkan nilai 48,4 dan 47,7. Kriteria penilaian kualitas tersebut diambil berdasarkan sejumlah indikator dari kerangka Global Reporting Initiative (GRI). Sejumlah faktor di antaranya adalah tata kelola perusahaan, ekonomi, lingkungan, dan sosial. Berdasarkan studi tersebut, Loh menyatakan, pemerintah dan pemangku kepentingan industri memiliki peran dalam memastikan pelaporan CSR yang berkelanjutan. (cnnindonesia.com, 2016). Dengan adanya kasus yang rentan oleh akibat ketidakpedulian perusahaan terhadap keadaan disekitar maka pengungkapan CSR sangatlah penting. Menurut (Daniri,2008:27 yang dikutip oleh Nadiah Lutfi Wakid, et al. 2013) menyatakan tiga alasan penting bagi perusahaan untuk merespon dan mengembangkan tanggung jawab sosial sejalan dengan operasi usahanya. Alasan pertama, perusahaan adalah bagian dari masyarakat dan wajar bila perusahaan memperhatikan kepentingan http://digilib.mercubuana.ac.id/ 9 masyarakat. Alasan kedua adalah kalangan bisnis dan masyarakat sebaiknya memiliki hubungan yang bersifat simbiosis mutualisme. Alasan ketiga adalah kegiatan tanggung jawab sosial merupakan salah satu cara untuk mengurangi atau bahkan menghindari konflik sosial. Laporan Keberlanjutan (Sustainability Report) diterbitkan oleh berbagai perusahaan di luar Laporan Tahunan (Annual Report). Keberadaan laporan ini semakin diperhatikan oleh para stakeholder sehingga mendorong National Center for Sustainability Reporting (NCSR) mengadakan penilaian terhadap laporan tersebut secara tahunan yang diikuti oleh berbagai perusahaan, termasuk perusahaan-perusahaan non publik. NCSR merupakan organisasi independen yang mempromosikan dan mengembangkan sistem laporan keberlanjutan di Indonesia melalui training yang diakreditasi oleh Global Reporting Initiative (GRI). GRI sendiri merupakan sebuah jaringan berbasis organisasi yang telah mempelopori perkembangan dunia, paling banyak menggunakan kerangka laporan keberlanjutan dan berkomitmen untuk terus-menerus melakukan perbaikan dan penerapan di seluruh dunia. Global Reporting Initiative (GRI), yang merupakan panduan pelaporan perusahaan untuk mendukung pembangunan berkelanjutan yang digagas oleh PBB lewat Coalition for Environmental Economies (CERES) dan UNEP pada tahun 1997. GRI merupakan organisasi non-profit yang mempromosikan keberlanjutan sosial, ekonomi dan lingkungan. GRI menyediakan kerangka pelaporan keberlanjutan yang komprehensif bagi semua perusahaan dan organisasi yang banyak digunakan diseluruh dunia. Pedoman pengungkapan GRI terdiri dari G3, http://digilib.mercubuana.ac.id/ 10 G3.1 dan G4. G3 atau yang sering dikenal dengan G 3.0 merupakan versi awal dari pedoman GRI yang terdiri dari 79 indikator danmerupakan pedoman yang sering digunakan sampai saat ini. G3.1 merupakan versi pengembangan dari G3 yang didalamnya terkandung 84 indikator termasuk 79 indikator yang digunakan sebelumya pada G3 dengan beberapa perubahan dan tambahan-tambahan lainnya yang dinilai lebih menyempurnakan pedoman GRI. Saat ini pedoman laporan keberlanjutan terbaru yang dikeluarkan oleh GRI adalah GRI G4 yang menekankan pada konsep materialitas yang terdiri dari 91 indikator. GRI G4 dirilis tahun 2013 dan sudah banyak perusahaan yang mengacu pada pedoman tersebut. Penelitian-penelitian yang berhubungan dengan struktur modal diantaranya adalah penelitian yang dilakukan oleh Hamidy et al. (2014), membuktikan bahwa secara simultan struktur modal berpengaruh signifikan terhadap nilai perusahaan. Penelitian menunjukan profitabilitas mampu memediasi pengaruh struktur modal terhadap nilai perusahaan. Dan pada tahun berikutnya, penelitian dilakukan oleh Syardiana et al. (2015), membuktikan struktur modal tidak berpengaruh signifikan terhadap nilai perusahaan. Rahmawati et al. (2015) menjelaskan bahwa variabel profitabilitas secara simultan berpengaruh terhadap nilai perusahaan. Secara parsial, Profitabilitas yang diproksikan oleh Return on Earnings (ROE) berpengaruh signifikan dan dengan arah positif terhadap Nilai Perusahaan. Sedangkan penelitian yang dilakukan oleh Tarima et al. (2016), Profitabilitas yang diukur dengan Return On Equity (ROE), menunjukkan secara simultan maupun parsial tidak berpengaruh signifikan terhadap Nilai Perusahaan. Pratama & Wirawati (2016) menemukan bahwa http://digilib.mercubuana.ac.id/ 11 profitabilitas yang diproksikan dengan Return On Assets (ROA) berpengaruh positif signifikan terhadap nilai perusahaan yang berarti ketika laba perusahaan tinggi maka semakin tinggi pula nilai perusahaan. Penelitian yang dilakukan oleh Ardimas et al. (2014), Hasil penelitian menunjukkan Corporate Social Responsibility tidak memiliki pengaruh secara signifikan terhadap nilai perusahaan. Namun, hasil penelitian tersebut bertentangan dengan penelitian yang dilakukan oleh Febrina dan Lintang (2014), yang menemukan adanya pengaruh Corporate Social Responsibility dengan nilai perusahaan. Ketidakkonsistenan dari hasil beberapa penelitian di atas memberikan motivasi penulis untuk meneliti kembali pengaruh struktur modal, profitabilitas dan corporate social responsibility pada dimensi waktu yang berbeda. Oleh sebab itu peneliti mangambil judul “Analisis Pengaruh Struktur Modal, Profitabilitas dan Corporate Social Responsibility (CSR) Terhadap Nilai Perusahaan” (Studi Empiris pada perusahaan manufaktur yang terdaftar di BEI tahun 2013-2015). B. Rumusan Masalah Penelitian Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah dalam penelitian ini adalah : 1. Apakah struktur modal berpengaruh terhadap nilai perusahaan? 2. Apakah Return on Asset (ROA) berpengaruh terhadap nilai perusahaan? 3. Apakah Return on Equity (ROE) berpengaruh terhadap nilai perusahaan? http://digilib.mercubuana.ac.id/ 12 4. Apakah Corporate Social Responsibility (CSR) berpengaruh terhadap nilai perusahaan? C. Tujuan dan Kontribusi Penelitian 1. Tujuan Penelitian Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk mengkaji secara empiris: 1) Pengaruh struktur modal terhadap nilai perusahaan. 2) Pengaruh Return on Asset (ROA) terhadap nilai perusahaan. 3) Pengaruh Return on Equity (ROE) terhadap nilai perusahaan. 4) Pengaruh Corporate Social Responsibility (CSR) terhadap nilai perusahaan. 2. Kontribusi Penelitian a. Konstribusi Praktik 1. Bagi Perusahaan Sebagai bahan pertimbangan dan masukan bagi pihak manajemen perusahaan dalam membuat kebijakan-kebijakan di perusahaan dan untuk pengambilan keputusan di masa yang akan datang sehingga tujuan utama perusahaan untuk mencapai laba yang ingin dicapai dan memperhatikan tanggungjawab sosial lingkungan. http://digilib.mercubuana.ac.id/ 13 2. Bagi Investor Hasil penelitian ini diharapkan dapat membantu investor untuk mencermati laporan keuangan yang terdapat dalam perusahaan manufaktur dan memberikan wacana baru dalam mempertimbangkan aspek-aspek yang perlu diperhitungkan dalam keputusan untuk berinvestasi. b. Konstribusi Akademik Hasil penelitian ini diharapkan dapat memberikan informasi dan kontribusi bagi pengembangan ilmu pengetahuan dan wawasan yang berkaitan dengan struktur modal, profitabilitas dan corporate social responsibility (CSR) terhadap nilai perusahaan pada perusahaan manufaktur, serta untuk penelitian yang akan datang diharapkan penelitian ini dapat digunakan sebagai acuan dalam pengembangan penelitianpenelitian berikutnya. http://digilib.mercubuana.ac.id/