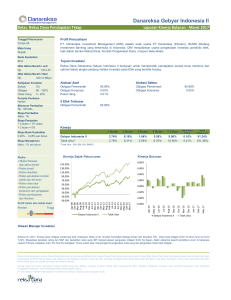

reksa dana prospektus

advertisement