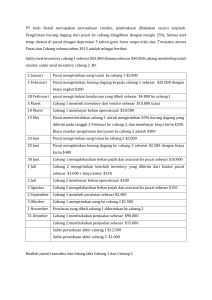

audit persediaan - E

advertisement

Pengertian Persediaan Persediaan adalah aset: (a) tersedia untuk dijual dalam kegiatan usaha normal, (b) dalam proses produksi dan atau dalam perjalanan; atau (c) dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa. Biaya persediaan Biaya persediaan harus meliputi biaya pembelian, biaya konversi dan biaya lain yang timbul sampai persediaan berada dalam kondisi dan tempat yang siap untuk dijual atau dipakai (present, location and condition) Biaya persediaan harus dihitung menggunakan rumus biaya masuk pertama keluar pertama (MPKP atau FIFO), rata-rata tertimbang (weight average cost method) atau masuk terakhir keluar pertama (MTKP atau LIFO) Metode Pencatatan Persediaan Metode Buku Yaitu mencatat seluruh transaksi mutasi dan saldo persediaan baik kuantitas dan harga Metode Phisik Yaitu mencatat seluruh transaksi persediaan hanya pada saat pembelian. Fungsi-fungsi dalam siklus persediaan dan pergudangan Proses pesanan pembelian, Proses penerimaan bahan baku, Proses penyimpanan bahan baku, Proses produksi, Proses penyimpanan barang jadi, Proses pengiriman barang jadi Kerumitan Audit Persediaan Faktor-faktor yang dapat mempengaruhi kerumitan audit persediaan: 1. Persediaan umumnya merupakan komponen utama dalam neraca yang memiliki nilai yang material 2. Persediaan dapat tersebar di beberapa lokasi yang menyulitkan pengendalian fisik dan penghitungannya 3. Persediaan umumnya memiliki jenis yang sangat beragam dan kuantitas yang banyak 4. Persediaan dapat mencakup bahan baku (raw material), bahan penolong (indirect material), barang dalam proses (work in process), dan barang jadi (finished goods) 5. Penilaian persediaan memiliki tingkat kesulitan yang tinggi, karena faktor umur persediaan dan alokasi biaya pabrikasi 6. Adanya kewajiban menerapkan metode penilaian persediaan secara konsisten Pengujian atas Akuntansi Biaya Dalam melaksanakan audit atas akuntansi biaya, auditor harus memperhatikan empat aspek: 1. Pengendalian fisik atas persediaan Dilakukan dengan pengamatan fisik dan wawancara untuk dapat menentukan apakah sudah dilakukan pengendalian fis ik persediaan secara memadai 2. Dokumen dan catatan terkait dengan transfer atau pemindahan barang Dilakukan dengan memahami pengendalian intern yang terkait dan melakukan pengujian keberadaan dan akurasi pemindahan barang untuk menentukan kebenaran jumlah, deskripsi, dan tanggal. 3. Berkas induk persediaan perpetual (perpetual inventory master file) Pengujian master file dilakukan dengan pemeriksaan dokumen yang terkait dengan mutasi pada master file. Master file yang akurat dapat mengurangi pengujian fisik inventory. 4. Pencatatan harga per unit Pengujian harga per unit dilakukan dengan menil ai akurasi data biaya baha baku, tenaga kerja langsung, dan overhead; serta metode akumul asi biaya yang digunakan I. Pengamatan Fisik Persediaan Paragraf 3 SA Se ks i 331 (PSA No. 07) m eny ataka n: Jika kuantitas sediaan hanya ditentukan melalui penghitungan fisik, dan semua penghitungan dilakukan pada tanggal neraca atau pada suatu tanggal dalam periode yang tepat, baik sebe lum maupun sesudah tanggal neraca, maka perlu bagi auditor untuk hadir pada saat penghitungan fisik sediaan dan, melalui pengamatan, pengujian dan permintaan keterangan memadai, untuk meyakinkan dirinya tentang efektivitas metode penghitungan fisik sediaan dan mengukur keandalan yang dapat diletakkan atas representasi klien, kuanti tas dan kondisi fisik sediaan Artinya: - Ada perbedaan antara pengam atan (observasi) dengan penghitungan fisik - Klien bertangg ung jawab untuk menyusun prosedur yang akurat untuk perhitungan fisik - Tanggung jawab auditor adalah mengevaluasi dan mengamati prosedur penghitungan fisik yang dilakukan oleh klien dan mangambil kesimpulan mengenai eksistensi fisik persediaan Merancang Detail Test of Balances – untuk Persediaan Existence Accuracy Completeness Classification Cut-off Realizable Value Right Existence (Keberadaan) Audi t objec tive : - Persediaan y ang dicatat secara fisik ada Prosedur pengam atan f isik : - Pilih sam ple seca ra acak tag number pada catatan dan banding kan dengan tag number yang ditempel kan pada persed iaan aktual - Amati apakah ada pemindahan persediaan selama penghitungan fisik persediaan Comment: tujuanny a a dalah u ntuk menemu kan persed iaan fiktif yang dimasukkan dalam catatan persediaan Accuracy (Keakuratan) Audi t objective : Persediaan dihitung dengan akurat Prosedur pengamatan fisik : - Hitung ulang perhitungan fisik persediaan y ang dibuat klien - Bandingkan hasil penghitungan dengan perpetual inventory master file - Catat hasil penghitungan klien untuk pengujian berikutnya Comment: mencatat hasil penghitungan klien pada kertas kerja untuk mendokumentasikan dan agar klien tidak mengubah hasi l perhitungan Completeness (Kelengkapan) Audi t objective : - Persediaan y ang ada telah dihitung dan diberikan “ tag” Prosedur pengam atan f isik : - Examine (periksa) persediaan untu k mem astikan sudah di-tagged - Observe (amati) apakah ada pemindahan persediaan selama penghitungan fisik persediaan - Inquire (tany akan) apakah ada persediaan di tempat lain - Hitung dan bukukan nomor tag Comment: perhatian khusus diberikan pada kelom pok persediaan dengan kuantitas besar Classification (Klasifikasi) Audi t objective : - Persediaan di klasifikasi kan secara benar dalam “tag” Prosedur pengam atan f isik : - Examine (periksa) deskripsi pada tag dan banding kan dengan fisik persediaan - Evaluasi apakah persentase penyelesaian untuk barang dalam proses (WIP) pada tag adalah rasional Comment: pengujian ini merupa kan ta hap awal dari tujuan akurasi Cut-off (Pisah Batas) Audit objective : Pembelian dan penjualan persediaan dicatat pada periode yang tepat. Prosedur pengamatan fisik : 1. Catat dalam kertas kerja, nomor-nomor dokumen pengangkutan (shipping document) yang diguna kan pada akhir tahun 2. Pastikan bahwa persediaan untuk dokumen di atas sudah dikeluar kan dari catatan persediaan 3. Amati area pengiriman untuk melihat persediaan yang akan dikirim 4. Catat dalam kertas kerja, nomor-nomor dokumen penerimaan (receiving report) y ang digunakan pada akhir tahun. Pastikan bahwa persediaan untuk dokumen di atas sudah dimasukkan dalam catatan persediaan (goods intransit) 5. Amati area penerimaan untuk melihat persediaan yang seharusnya dimasukkan dalam catatan persediaan Comment: mendapatkan informasi cut-off yang benar mengenai penerimaan dan pengiriman persediaan merupakan hal yang sangat penting dalam pengujian persediaan Realizable Value (Nilai yang Dapat Direalisasikan) Audi t objective : Persediaan yang usang atau tidak terpakai dikeluarkan dari catatan atau dilakukan pencatatan terpisah. Prosedur pengamatan fisik : Inquire (tanyakan) pegawai atau manajemen klien untuk menentukan persediaan yang usang, rusak, berkarat, atau ditempat kan pada tempat yang tidak semestiny a Right (Hak) Audi t objective : Klien memiliki hak atas persediaan yang tercatat dalam “tag” Prosedur pengam atan fisik : 1. Inquire (tanyakan) tentang konsinyasi atau persediaan konsumen yang mungkin dimasukkan dalam persediaan klien 2. Waspadai persediaan yang dipisahkan atau ditandai sebagai bukan milik klien Audit atas Penetapan Harga (Pricing) dan Kompilasi Inventory price tes t: mencakup seluruh pengujian untu k menilai apakah unit price yang ditetap kan oleh klien sudah tepat(FIFO,LIFO dll) Inventory compilation tes t: mencakup pengujian terhadap ikhtisar fisik persediaan, perkalian ulang harga dengan kuantitas, footing ikhtisar persediaan, dan trace (penelusuran) jumlah totalny a ke ledger . Klien bertanggung jawab untuk menyusun prosedur yang akurat untuk perhitungan fisik 2. Tanggung jawab auditor adalah mengevaluasi dan mengamati prosedur penghitungan fisik yang dilakukan oleh klien dan mengambil kesimpulan mengenai eksisten si fisik persediaan 1. Functions in the inventory and Warehousing Cycle Fungsi Pesanan Penerimaan Pembelian Arus Barang Dokumen Bahan baku Penerimaan Bahan baku Permintaan Pembelian Pesanan Pembelian Laporan Penerimaan Barang Faktur Pembelian Penyimpanan Proses Bahan baku Produksi Penyimpanan Bahan baku Kartu Persediaan Penyimpanan Pengiriman Barang jadi Barang jadi Penyerahan Bahan baku Permintaan Bahan baku Akuntansi Biaya Penyimpanan Barang jadi Kartu Persediaan Akuntansi Biaya Pengiriman Barang jadi Bukti Pengiriman Kartu Persediaan Akuntansi Biaya Arus Persediaan dan Biaya Bahan Baku Saldo awal Pemakaian bahan baku Pembelian Upah Langsung Barang Dlm Proses Aktual Pembebanan Saldo awal Saldo awal CGM Biaya Overhead Aktual Barang jadi Pembebanan CGS Harga Pokok Penjualan Bagian-bagian audit persediaan Siklus yang diuji Perolehan dan pembayaran dan Pembelian dan pencatatan Persediaan, upah dan overhead Personalia dan penggajian Persediaan dan Pergudangan Transfer internal Aset dan biaya Penjualan dan Penerimaan Pengiriman barang dan Pencatatan pendapatan dan biaya Persediaan dan Pergudangan Observasi phisik persediaan Persediaan dan Pergudangan Penilaian dan kompilasi persediaan Audit Akuntansi Biaya Pengendalian akuntansi biaya, Pengujian akuntansi biaya, Pencatatan perpetual, Pencatatan unit cost. Prosedur Analitis Bandingkan prosentasi gross margin tahun berjalan dengan tahun lalu, Bandingkan perputaran persediaan tahun berjalan dengan tahun lalu, Bandingkan unit cost persediaan tahun berjalan dengan tahun lalu, Bandingkan besarnya nilai persediaan tahun berjalan dengan tahun lalu Bandingkan biaya manufaktur tahun berjalan dengan tahun lalu. Observasi phisik persediaan Pengendalian persediaan, Keputusan audit : Waktu, sampel dan seleksi item yang dipilih Pengujian observasi phisik Audit pricing dan kompilasi Pengendalian pricing dan kompilasi, Prosedur pricing dan kompilasi Penilaian persediaan : Pada waktu pembelian dan pemakaian Hubungan diantara berbagai test Pengujian Siklus Perolehan dan pembayaran Bahan baku Barang Dlm Proses Saldo awal + Pembelian Saldo akhir = Pemakaian Pengujian Persediaan: •Test akuntansi biaya •Test observasi phisik •Test pricing dan kompilasi Saldo awal + Bahan baku + Upah + Overhead Saldo akhir = CGM Pengujian Siklus Personalia Dan penggajian Barang Jadi Saldo awal + CGM Saldo akhir = CGS Pengujian Siklus penjualan Dan penerimaan