Bab 5 - Widyatama Repository Home

advertisement

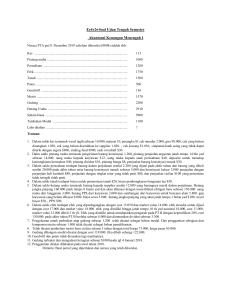

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis pada Bab IV, maka penulis mengambil kesimpulan sebagai berikut : 1. Prosedur penyusunan anggaran kas pada KPKB menggunakan pendekatan Bottom Up Budgeting yaitu disusun oleh tim penyusun yang terdiri dari setiap Kepala Unit, Bendahara dan Kepala Seksi Keuangan yaitu pihak-pihak yang terlibat dalam kegiatan operasional koperasi, yang dapat berfungsi sebagai pedoman kerja, alat pengkoordinasian kegiatan koperasi serta sebagai alat pengawasan dan pengendalian terhadap pelaksanaan rencana dimasa yang akan datang. Penyusunan anggaran kas pada KPKB menggunakan metode langsung, yaitu memperkirakan setiap penerimaan dan pengeluaran kas secara terperinci. 2. a. Realisasi saldo akhir kas tahun 2006 sebesar Rp 106.060.954,40 anggarannya sebesar Rp 87.700.000,00 berarti mengalami kenaikan sebesar Rp 18.360.954,40. b. Realisasi saldo akhir kas tahun 2007 sebesar Rp 504.233.504,47 anggarannya sebesar Rp 443.265.275,00 berarti mengalami kenaikan sebesar Rp 60.989.229,47. c. Realisasi saldo akhir kas tahun 2008 sebesar Rp 780.421.560,00 anggarannya sebesar Rp 997.346.676,98 berarti mengalami kenaikan sebesar Rp 216.925.116,98. Dilihat dari perbandingan anggaran kas dan realisasi di tiap tahunnya, jumlah realisasi lebih besar dari yang dianggarkan. Hal ini disebabkan karena manajemen kurang tepat dalam memperkirakan kenaikan atau penurunan dari setiap komponen penerimaan dan pengeluaran kas. Khususnya dari segi pengeluaran kas pada realisasinya lebih besar dari yang dianggarkan, hal ini disebabkan karena manajemen kurang memprediksi kenaikan pengeluaran kas yang akan terjadi, sehingga banyaknya jumlah pengeluaran yang melebihi yang dianggarkan. Pada realisasi tahun 2006, 2007 dan 2008 jumlah penerimaan lebih besar dibandingkan dengan pengeluaran kasnya yang berarti pada tiap tahunnya koperasi mengalami kenaikan. Jumlah penerimaan kas yang paling besar adalah piutang kredit uang, kenaikan ini disebabkan karena sebagian besar anggota mengalami peningkatan dalam pinjaman uang. Bila dilihat dari segi pengeluaran kas jumlah pengeluaran kas pada tahun 2006, 2007 dan 2008 yang paling besar melebihi anggaran adalah pemberian pinjaman kredit uang. Hal ini disebabkan karena meningkatnya jumlah anggota yang meminjam uang, maka dari itu manajemen harus lebih memperhatikan penyimpangan antara anggaran dan realisasi tersebut, karena dapat merugikan koperasi. 5.2 Saran Berdasarkan kesimpulan di atas, maka penulis memberikan saran yang kiranya dapat menjadi masukan bagi Koperasi Pegawai Pemerintah Kota Bandung, adapun saran tersebut sebagai berikut : 1. Koperasi sebaiknya meningkatkan pengendalian dan pengawasan terhadap pelaksanaan kegiatan koperasi dengan anggaran kas yang telah ditetapkan sebelumnya, agar pada pelaksanaannya sesuai dengan sasaran yang telah ditetapkan. 2. Dalam penyusunan anggaran kas koperasi perlu meningkatkan kecermatan dalam memperkirakan penerimaan dan pengeluaran kas, khususnya pengeluaran kas agar tidak terjadi penyimpangan yang terlalu besar antara anggaran dan realisasinya. 3. Perlu adanya sanksi yang tegas kepada anggota yang meminjam uang, supaya melunasi piutang kredit uang tepat pada waktunya. Misalnya : mengirimkan surat peringatan kepada yang bersangkutan, dan apabila yang bersangkutan tidak ada niat baik untuk memenuhi kewajibannya, pihak koperasi akan melakukan penyitaan barang untuk jaminan.