PENERAPAN STRATEGI MARKETING MIX DALAM MEMASARKAN

advertisement

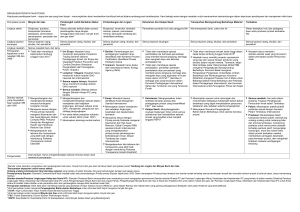

PENERAPAN STRATEGI MARKETING MIX DALAM MEMASARKAN PRODUK GIRO ULTIMA iB DI BANK MUAMALAT CABANG SALATIGA TUGAS AKHIR Di ajukan untuk Memperoleh Gelar Ahli Madya Oleh : DINA NUR LAILA NIM 20111016 JURUSAN SYARIAH DAN EKONOMI ISLAM PROGRAM STUDI D3 PERBANKAN SYARIAH SEKOLAH TINGGI AGAMA ISLAM SALATIGA 2014 MOTTO 1. Jangan Takut Menjadi diri sendiri 2. Selalu ingin menjadi pribadi yang kuat 3. Tak pernah mengeluh dan tersa berat 4. Berlari dan berjuang tanpa mengenal kata lelah PERSEMBAHAN 1. Allah SWT atas segala limpahan rahmat dan hidayah-Nya hingga bisa menyelesaikan Tugas Akhir tanpa suatu halangan apapun 2. Bapak dan Ibu tercinta yang telah memberikan dorongan serta doa selama ini 3. Buat Kakakku dan Adik-adikku tidak lupa terima kasih atas doanya sehingga dalam membuat Tugas Akhir di beri kelancaran 4. Dan Calon Pendampingku yang selama ini membantu serta memotivasi dalam membuat Tugas Akhir ini 5. Kepada sahabatku Cici Paramita dan Lutfi Aniska yang selalu memberikan saran serta kritik yang bermanfaat 6. Dan teman-teman “ KOST GELISH “ yang telah memberikan kebahagiaan dan doa selama ini 7. Dan tidak lupa juga teman-temanku D III Perbankan Syariah Angkatan Tahun 2011 yang memberikan dukungan kepadaku tidak henti-hentinya selalu KATA PENGANTAR Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayahNYA sehingga peneliti dapat menyelesaikan Tugas Akhir dengan judul “PENERAPAN STRATEGI PEMASARAN PRODUK GIRO MUAMALAT ULTIMA iB DI BANK MUAMALAT CABANG PEMBANTU SALATIGA” ini dengan baik. Tugas Akhir ini disusun dan diajukan untuk memenuhi salah satu syarat kelulusan program Diploma III Jurusan Syariah Program Studi Perbankan Syariah (PS) Sekolah Tinggi Agama Islam Negeri ( STAIN) Salatiga. Dalam penulisan Tugas Akhir ini banyak pihak yang telah membantu dan memberikan bimbingan, maka selayaknya peneliti mengucapkan banyak terima kasih kepada : 1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Ketua STAIN Salatiga 2. Bapak Benny Ridwan, M.Hum selaku Ketua Jurusan Syariah STAIN Salatiga 3. Bapak Ahmad Mifdlol M., Lc., M.Si. selaku Ketua Program Studi D III Perbankan Syariah (PS) STAIN Salatiga 4. Ibu Desi Trisnawati, SE, MM selaku pembimbing yang telah membimbing dan memberikan pengarahan dalam menyelesaikan Tugas Akhir ini 5. Ibu Hikmah Endraswati, SE, M.Si. selaku Pembimbing Magang 6. Bapak Sugeng Hernowo selaku Manajer Bank Muamalat Indonesia Cabang Pembantu Salatiga beserta seluruh karywan yang memberikan kesempatan peneliti untuk melakukan kegiatan magang dan penulisan Tugas Akhir 7. Ibu dan Bapak tercinta yang selalu memberikan dukungan dan doa sehingga peneliti dapat menyelesaikan Tugas Akhir 8. Teman-teman D III Perbankan Syariah (PS) nkatan Tahun 2011 9. Semua pihak yang telah membantu dalam penyelesaian Tugas Akhir ini Semua pihak yang tidak dapat peneliti sebut satu persatu yang telah membantu kelancaran tugas ini. Dalam penulisan tugas akhir peneliti sadar bawa tidak ada sesuatu pun yang sempura kecuali Allah SWT. Oleh karena itu, dengan senang hati peneliti menerima kritik serta saran yang bersifat membangun. Semoga tugas akhir ini bermanfaat bagi peneliti khususnya dan bemanfaat bagi pembaca pada umumnya. Salatiga, 25 Agustus 2014 Peneliti Dina Nur Laila NIM 20111016 ABSTRAK Dina Nur laila, 2014. PENERAPAN STRATEGI MARKETING MIX P DALAM MEMASARKAN PRODUK GIRO MUAMALAT ULTIMA iB DI BANK MUAMALAT CABANG PEMBANTU SALATIGA. PROGRAM STUDI DIII PERBANKAN SYARIAH (PS). SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN). Pemasaran merupakan kegiatan yang terdiri dari kelayakan untuk meningkatkan suatu permintaan atau suatu produk. Agar perusahaan dapat berhasil dalam memasarkan produknya maka diperlukan suatu strategi pemasaran yang terarah. Bank Muamalat Indonesia (BMI) Cabang Salatiga adalah suatu lembaga keuangan syariah yang telah berdiri selama 5 tahun. Agar Bank Muamalat Indonesia (BMI) Cabang Salatiga mampu menjaga kelangsungannya maka Bank Muamalat Indonesia (BMI) Cabang Salatiga melakukan suatu strategi pemasaran marketing mix yang terdiri 4 kebijakan yaitu Place (tempat), Price (harga), Promotion (promosi) dan Product (product). Keempat kebijakan tersebut saling berkaitan dan merupakan strategi pemasaran yang sering digunakan untuk mempengaruhi permintaan. Penelitian ini bertujuan mengetahui strategi marketing mix yang diterapkan di Bank Muamalat Indonesia (BMI) Cabang Salatiga dalam memasarkan produk giro muamalat ultima ib. Mengetahui kendala-kendala yang dihadapi dalam menerapkan strategi marketing mix untuk memasarkan produk Giro Muamalat Ultima iB pada Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga. Metode yang digunakan dalam penelitian ini adalah metode kualitatif dengan menggunakan teknik Wawancara dan Dokumentasi . Kata Kunci : Bank Muamalat dan Marketig Mix DAFTAR ISI HALAMAN JUDUL ……………………………………………… i HALAMAN PERSETUJUAN PEMBIMBING…………………… ii HALAMAN PENGESAHAN............................................................. iii HALAMAN PERNYATAAN KEASLIAN ………………………. iv HALAMAN MOTTO……………………………………………… v HALAMAN PERSEMBAHAN…………………………………… vi KATA PENGANTAR……………………………………………… viii ABSTRAK…………………………………………………………. x DAFTAR ISI………………………………………………………. xi DAFTAR GAMBAR............................................................................ xiii BAB I PENDAHULUAN A. Latar Belakang Masalah ………………………………. 1 B. Rumusan Masalah ……………………………………. 4 C. Tujuan dan Kegunaan………………………………… 4 D. Metode Penelitian …………………………………….. 6 E. Sistematika Penelitian …………………………………. 7 BAB II LANDASAN TEORI A. Telaah Pustaka ………………………………………… 9 B. Kerangka Keoritik……………………………………… 13 BAB III GAMBARAN OBYEK A. Sejarah Berdirinya Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga……………………………… 25 B. Visi dan Misi Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga……………………………… 26 C. Tujuan Berdirinya Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga……………………………… D. Struktur Organisasi Bank Muamalat (BMI) 26 Cabang Pembantu Salatiga…………………………….. 27 E. Produk-Produk Bank Muamalat Indonesia (BMI) Cabang Pemabntu Salatiga............................................... 32 BAB IV ANALISIS DATA A. Penerapan Strategi Marketing Mix pada Produk Giro Muamalat Ultima iB……………………………………. 48 B. Kendala yang di hadapi Bank Muamalat Indonesia (BMI) Cabang Salatiga dalam menerapkan strategi Marketing mix untuk memasarkan produk Giro Muamalat Ultima iB........................................................................ 52 BAB V PENUTUP A. Kesimpulan …………………………………………. 55 B. Saran …………………………………………………. 56 DAFTAR PUSTAKA DAFTAR RIWAYAT HIDUP LAMPIRAN DAFTAR GAMBAR Gambar 3.1.Struktur Organisasi Bank Muamalat Indonesia Capem Salatiga......................................................................................... 47 BAB I PENDAHULUAN A. Latar Belakang Lembaga perbankan mempunyai peranan yang sangat penting karena kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat dalam bentuk kredit. Jadi bank dapat membantu masyarakat yang mempunyai modal lebih tapi tidak dapat mengelola dana tersebut atau menginvestasikannya dan dapat memberikan kredit bagi nasabah yang masih kekurangan modal. Bank syari’ah merupakan bank yang aktifitasnya meninggalkan riba. Di bank syariah dana pihak ketiga yang berasal dari nasabah digunakan sebagai modal usaha atau kegiatan operasionalnya. Dengan adanya bank syariah diharapkan dapat mendukung strategi pengembangan ekonomi regional dan memfasilitasi segmen pasar yang belum terjangkau atau yang tidak berminat dengan bank konvensional dan dapat memberikan fasilitas lainnya seperti sewa-meyewa (Muhammad, 2002: 10). Agar dapat memberi fasilitas yang memuaskan maka bank syari’ah mengembangkan usahanya dalam produk-produk yang dimiliki bank syari’ah. Dari usaha yang dijalankan oleh bank maka bank kemudian mendapatkan pendapatan. Pendapatan yang dimiliki bank kemudian dibagikan kepada nasabah dan sistem ini berlaku di bank syari’ah yang dinamakan bagi hasil. Perkembangan nasabah yang baik juga mendukung keberlangsungan suatu bank karena banyak nasabah maka dana pihak ketigapun semakin besar yang kemudian akan berdampak terhadap pendapatan bank. Hal tersebut akan tercapai apabila di dukung oleh strategi pemasaran yang baik karena berperan penting dalam kelangsungan suatu perusahaan. Maka Bank Muamalat Indonesia (BMI) Cabang Salatiga menerapkan beberapa strategi marketing sebagai berikut : 1. Strategi jemput bola yaitu dengan melakukan pendekatan-pendakatan persuasife dan selalu menjaga hubungan baik untuk menjaga kepercayaan nasabah yang menabung di Bank Muamalat Indonesia. 2. Membangun jaringan yang baik dengan meningkatkan hubungan baik dengan para pengusaha dan pemerintah. 3. Memberikan layanan yang baik,ramah sesuai keinginan nasabah. Maka dari itu untuk mendukung strategi pemasaran di atas maka perlu adanya strategi marketing mix. Strategi marketing mix adalah faktor-faktor yang dikuasai, digunakan dan dikendalikan oleh seorang marketing manajer untuk mempengaruhi jumlah permintaan (Mursid, 1997:31). Strategi marketing mix terdiri dari 4P yang terdiri dari product (produk), price (haga), promotion (promosi), place (tempat). Dengan menggunakan strategi marketing mix diharapkan bank syariah dapat melakukan proses pemasaran dengan maksimal. Pada Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga terdapat beberapa produk giro sehingga nasabah dapat menginvestasikan modalnya. Serta Bank Muamalat Indonesia (BMI) Cabang Pembantu Salatiga harus memiliki strategi pemasaran agar dapat meningkatkan pendapatan. Bank Muamalat Indonesia (BMI) Cabang Salatiga merupakan lembaga keuangan yang memberikan jasa keuangan, di samping menyalurkan dana atau memberikan pinjaman juga usaha menghimpun dana dari masyarakat luas dalam bentuk simpanan. Bank Muamalat Indonesia (BMI) Cabang Salatiga memiliki beberapa Produk Funding salah satunya adalah Produk Giro. Berdasarkan uraian diatas, maka penulis mengambil judul “PENERAPAN STRATEGI MARKETING MIX DALAM MEMASARKAN PRODUK GIRO MUAMALAT ULTIMA iB PADA BANK MUAMALAT CABANG SALATIGA” B. Rumusan Masalah Pokok permasalahan yang akan penulis uraikan dalam hal ini yaitu 1. Bagaimana penerapan strategi marketing mix dalam memasarkan produk giro muamalat ultima iB di Bank Muamalat Indonesia (BMI) Cabang Salatiga ? 2. Apa kendala yang dihadapi Bank Muamalat Indonesia (BMI) Cabang Salatiga dalam menerapkan strategi marketing mix dalam memasarkan produk giro muamalat ultima iB ? C. Tujuan dan Kegunaan Dalam penulisan tugas ini penulis menyampaikan beberapa tujuan dan kegunaan penulisan tugas akhir. Adapun tujuan dan kegunaan dari penulisan tugas akhir ini antara lain : 1. Tujuan a. Mengetahui strategi marketing mix yang diterapkan di Bank Muamalat Indonesia (BMI) Cabang Salatiga dalam memasarkan produk giro muamalat ultima iB. b. Mengetahui kendala-kendala yang dihadapi dalam menerapkan strategi marketing mix untuk memasarkan produk giro muamalat ultima iB pada Bank Muamalat Indonesia (BMI) Cabang Salatiga. 2. Kegunaan a. Bagi Mahasiswa 1) Untuk mendapatkan pengetahuan dan pengalaman secara langsung mengenai penerapan strategi marketing mix dalam memasarkan produk giro muamalat ultima iB. 2) Untuk menerapkan dan mengembangkan pembelajaran yang telah diperoleh selama melakukan perkuliahan dan kemudian dikembangkan dengan teori dan praktik dalam penelitian. b. Bagi Perguruan Tinggi 1) Untuk memberikan informasi kepada pembaca ataupun mahasiswa mengenai penerapan strategi marketing mix dalam memasarkan produk giro muamalat ultma iB. 2) Untuk menambah literatur pada perpustakaan STAIN Salatiga c. Bagi Bank Muamalat Salatiga 1) Penulisan ini dapat dijadikan masukan dam sebagai bahan evaluasi dalam menerapkan strategi marketing mix dalam memasarkan produk giro muamalat ultima iB. D. Metode Penelitian 1. Obyek Penelitian Penelitian dilakukan di Bank Muamalat Indonesia Cabang Pembantu Salatiga yang beralamat di Jl. Sukowati No. 19C Kelurahan Kalicacing Sidomukti Salatiga dengan nomor telepon dan faximile (0293) 3157 315039 2. Teknis Analisis Data a. Data primer Merupakan data atau keterangan yang diperoleh secara langsung dari sumber di mana penelitian berlangsung. b. Data sekunder Merupakan data yang diperoleh dengan cara mempelajari hal-hal yang berasal dari buku-buku dan dokoumen tertentu. 3. Metode Pengumpulan Data a. Metode Wawancara Wawancara itu sendiri adalah cara pengumpulan data atau informasi dengan pengajuan pertanyaan secara lisan untuk diajwab secara lisan. Metode ini penulis gunakan untuk mengumpulkan data informasi dengan mengajukan pertanyaan yang di ajukan kepada manager. b. Metode Dokumentasi Metode dokumentasi yaitu mencari data mengenai sesuatu yang berupa catatan, buku, surat kabar, notulen, agenda dan sebagainya. Metode ini peneliti gunakan untuk menambah data yang konkrit tentang apa yang diteliti yang diperoleh dari catatan dokumentasi Bank Muamalat Indonesia Cabang Pembantu. E. Sistematika Penulisan BAB I Pendahuluan Dalam bab ini menguraikan Latar Belakang Pemilihan Judul, Rumusan masalah, Tujuan dan Kegunaan, Metode Penelitian, dan Sistematika Penulisan. BAB II Landasan Teori Dalam bab ini penulis menguraikan Telaah Pustaka dan Kerangka Teoritik. Telaah mencangkup beberapa judul penelitian yang hampir sama dengan judul penelitian yang dilakukan serta kerangka teoritik yang terdiri dari pengertian marketing mix, strategi pemasaran dan pengertian giro. BAB III Laporan Obyek Dalam bab ini penulis menguraikan Gambaran Umum Bank Muamalat Indonesia mengenai Sejarah Berdirinya, Visi dan Misi, Struktur Organisasi, Macam-Macam produk Bank Muamalat Indonesia. Datadata deskriftif berisi informasi khusus untuk menggambarkan masalah yang dirumuskan dalam penulisan tugas akhir yang di sajikan. BAB IV Analisis Dalam bab ini penulis menguraikan tentang Penerapan Strategi Marketing mix dalam memasarkan Produk Giro Muamalat Ultima iB. BAB V Penutup Dalam bab ini penulis menguraikan tentang kesimpulan dari pembahasan hasil penelitian dan saran-saran yang didasarkan pada kesimpulan yang ada. BAB II LANDASAN TEORI A. Telaah Pustaka Berkembangnya bank-bank syariah di Negara-negara Islam berpengaruh terhadap Indonesia. Pada awal periode 19801 diskusi mengenai bank syariah sebagai pilar ekonomi Islam mulai dilakukan. Perkembangan ekonomi syariah di Indonesia ditandai dengan dikeluarkannya UU No. 10 Tahun 1998 (Antonio, 2001: 25). Dalam undang-undang tersebut di atur tentang landasan hukum dan jenis-jenis usaha yang dapat dioperasikan oleh bank syariah. Penghindaran bunga yang dianggap riba merupakan suatu tantangan yang dihadapi di dunia Islam saat ini. Maka dari itu bank syari’ah didirikan yang didasar filosofi yaitu dilarangya riba dalam transaksi keuangan maupun non keuangan dan dasar praktik karena sistem perbankan yang berbasis bunga atau konvensional mengandung beberapa kelemahan sebagai berikut : 1. Sistem transaksi berbasis bunga menghalangi munculnya inovasi oleh suatu usaha kecil. 2. Melanggar keadilan dan kewajaran bisnis. 3. Dalam sistem bunga, bank tidak akan tertarik dalam kemitraan usaha kecil bila ada jaminan kepastian pengembalian modal dan pendapatan bunga mereka (Muhammad, 2002: 7) Bank syari’ah perlu menganalisis dengan melihat beberapa jenis pasar berdasarkan perilakunya. Pertama, pasar yang ingin mendapatkan keuntungan finasial tanpa peduli apakah caranya sesuai dengan syariah. Kedua, pasar yang hanya melihat sistemnya tanpa mempredulikan keuntungan financial atau biasa di sebut pasa emosional. Kemudian bank syariah perlu melakukan suatu diferensiasi secara kreatif dan inovatif dengan menggunakan marketing mix (price, product, place, promotion). Dan hal yang perlu disiapkan adalah bagaimana bank syariah melakukan selling dalam meningkatkan hubungan dengan pelanggan sehingga menghasilkan keuntungan. Demi kelangsungan bank maka strategi pemasaran juga diperlukan. Dengan strategi pemasaran yang baik maka dana pihak ketiga dapat meningkat karena perkembangan nasabah yang juga meningkat dan perputaran modal yang lancar. Menurut Ika Fitri Widiyastuti tahun 2009 yang tugas akhirnya berjudul „‟Teknik Pemasaran marketing Mix Produk BMT Tumang Cabang Ampel” menyimpulkan teknik yang dilakukan BMT Tumang Cabang Ampel meliputi strategi produk, starategi harga, strategi promosi, dan strategi tempat. Dengan tujuan menciptakan barang yang dibutuhkan oleh konsumen dan bisa sampai kepuasan akan produk yang ditawarkan sehingga akan menghasilkan keuntungan bagi suatu perusahaan atau lembaga keuwangan dalam jangka panjang. Menurut Achmad Arief Hidayat tahun 2005 yang berjudul “Strategi Promosi Mix dalam usaha untuk meningkatkan pemasaran produk pada BMT Aman Pasar Sapi Salatiga” menyimpulkan bahwa strategi pemasaran yang baik sekalipun seperti marketing mix dan kombinasinya dalam promosional mix tidak akan berjalan tanpa didukung sarana pemasaran yang efektifitas dan efesien. Menurut Ana Muntadhirotul tahun 2004 dalam tugas akhirnya yang berjudul “Strategi pemasaran produk simpanan pada BMT Muhajirin Salatiga” menyimpulkan strategi pemasaran merupakan proses penyusunan rencana kegiatan sekarang untuk dapat mempengaruhi keadaan masa mendatang. Sasaran dari diterapkannya strategi pemasaran adalah membuat agar kegiatan perusahaan dapat berjalan lancar dengan menggunakan rencana yang telah ditetapkan. Faktor-faktor yang mempengaruhi strategi pemasaran adalah segmentasi pasar pemulihan pasar sasaran dan marketing mix atau bauran pemasaran yang terdiri dari barang atau jasa produk, harga produk, distribusi, dan promosi. Menurut Eni Ekawti tahun 2012 yang berjudul “Strategi Pemasaran Produk Simpanan di BMT Sumber Mulia Tuntang Kab.Semarang Tahun 2010-2012” menyimpulkan strategi yang digunakan BMT Sumber Mulia Tuntang untuk memasarkan produk simpanannya adalah strategi produk, strategi harga, strategi tempat, strategi promosi, strategi orang, strategi bentuk fisik dan strategi proses berdampak menyebabkan jumlah nasabah pada tahun 2010-2011 jumlah nasabah Si rela mengalami kenaikan sebanyak 443 orang (6.1%), sedangkan jumlah nasabah si Suqur mengalami kenaikan 35 orang (50%). Serta perkembangan produk simpanan nasabah pada tahun 2010-2011 mengalami kenaikan sektor si rela sebesar Rp.621.086.81,- (14%), sedangkan dari sektor si suka sebesar Rp.415.500,- (53%) dan dari sektor si suqur sebesar Rp.5.007.999,- (56%). Dan perkembangan pendapat tahun 2010-2011 mengalami kenaikan sebesar Rp.18.568.130,- (21,40%). Menurut Catur Muji Handyani tahun 2005 yang bejudul “Strategi Pemasaran Produk Pada Kopkar “Mega Prima Mandiri” menyimpulkan tentang strategi-strategi yang digunakan oleh kopkar “Mega Prima Mandiri” Salatiga adalah dengan melihat keinginan dari karyawan mengenai produk yang dibutuhan, kemudian menyediakannya dengan sistem pembanyaran secara kredit tanpa mengadakan promosi besar-besaran untuk menarik minat dari para karyawan. Karena para karyawan yang menginginkan suatu produk akan datang dan kemudian membeli barang dengan kredit dan membanyarnya dengan sistem angsuran pada tiap bulan. Strategi yang digunakan pada Kopkar “Mega Prima Mandiri” telah sesuai dengan prinsip ilmu manajemen pemasaran. Perbedaan antara penelitian ini dengan penelitian terdahulunya adalah penelitian ini untuk meningkatkan permintaan dan sebagai upaya dari suatu perusahaan untuk menghadapi persaingan pasar. Maka dari itu Bank Muamalat Indonesia (BMI) Cabang Salatiga meningkatkan strategi pemasaran untuk kelangsungan perusahaan dengan menggunakan strategi marketing mix kemudian memberikan inovasi produk yang diminati para nasabahnya B. Kerangka Teoritik 1. Strategi Pemasaran Strategi pemasaran adalah persyaratan pokok tentang dampak yang diharapkan akan dicapai dalam hal permintaan pada pasar target tersebut (Guiltinn dan Paul, 1994: 157). Strategi pemasaran dibagi menjadi 2 yaitu a. Strategi Kebutuhan primer Strategi ini digunakan untuk meningkatkan permintaan produk pada konsumen baru atau pelanggan. Strategi yang digunakan antara lain : 1) Promosi merupakan media agar konsumen mengetahui karakter dari suatu produk baik dari keunggulan ataupun yang lainnya. Dengan mempromosikan keunggulan dari produk diharapkan konsumen tertarik untuk membelinya. 2) Menambah jenis produk Dengan menambah jenis produk diharapkan permintaan pasar dari segmen potensial tertentu dapat terpenuhi dan keuntungan perusahaan bertambah.contohnya pada pabrik-pabik di Amerika yang membuat minuman anggur dalam berbagai kemasan. (Guiltinan dan Paul 1994: 160). 3) Menurunkan harga dapat meningkatkan permintaan karena kesediaan konsumen dalam membeli suatu produk dapat terpenuhi. 4) Melakukan distribusi yang lebih luas Memperluas jaringan distribusi akan mempermudah perusahaan dalam memenuhi kebutuhan konsumen pada segmen-semen pasar baru dan di wilayah tertentu. 5) Membuat kemasan dalam berbagai bentuk Kemasan juga berpengaruh terhadap permintaan konsumen baik dari segi bahan, desain dan lainnya yang dapat menarik konsumen. 6) Menambah manfaat baru dari suatu produk bila kebutuhan konsumen berubah. b. Strategi Kebutuhan Selektif Strategi ini dirancang untuk memperbaiki posisi persaingan suatu produk dan jasa. Strategi ini dapat tercapai dengan mempertahankan pelanggan lama atau menjaring pelanggan baru. Strategi yang digunakan antara lain: 1) Mempromosikan tentang mutu tambahan 2) Menyedikan pelayanan tambahan 3) Menawarkan banyak merek 4) Menurunkan harga 5) Memperbanyak iklan Tujuan dari strategi pemasaran adalah : a) Meningkatkan keuntungan b) Memingkatkan kepuasan konsumen c) Mempertahankan kelangsungan perusahaan d) Meningkatkan jumlah penjualan barang dan jasa e) Meningkatkan kondisi pemasaran perusahaan menjadi lebih baik 2. Marketing mix (Bauran Pemasaran) Marketing mix adalah seperangkat alat pemasaran yang digunakan perusahaan untuk terus-menerus mencapai tujuan pemasaranya di pasar sasaran (Kotler, 2002:18). Strategi marketing mix ini digunakan untuk mempengaruhi jumlah permintaan dan meningkatkan omset penjualan. Strategi marketing mix terdiri dari 4 komponen yan sering disebut 4P, antara lain: a. Product (Produk) Kebijakan produk merupakan bagian terpenting. Pembeli akan membeli produknya apabila sesuai dengan keinginannya. Jadi produklah yang harus menyesuaikan pembeli bukan pembeli yang menyesuaiakan diri terhadap produk. Produk mempunyai andil terhadap pertumbuhan perusahan krena dapat menghasilkan laba. Menurut kotler pengertian dari produk adalah hasil akhir yang mengandung elemen-elemenfisik, jasa dan hal-hal yang simbolis yang dibuat dan di jual oleh perusahaan untuk memberikan kepuasan dan keuntungan bagi pembelinya (Mursid, 1997: 71) Product life cyle adalah siklus hidup produk. Siklus tersebut terdiri dari 1) Tahap perkenalan Pada tahad perkenalan ditandai dengan pertumbuhan penjualan yang lambat saat produk diperkenalkan di pasar. Pada tahap ini tidak ada laba karena besarnya biaya yang dikeluarkan. Strategi yang digunakan oleh pihak perusahaan adalah melakukan promosi besar-besaran. 2) Tahap pertumbuhan Pada tahap ini ditandai dengan peningkatan penjualan yang sangat pesat. Pada tahap ini perusahaan menggunakan strategi pemasaran sebagai berikut : a) Meningkatkan kualitas produk dan menambah produk yang baru dan gaya yang lebih baik b) Perusahaan menambahkan model baru dan produk penyertaan c) Perusahaan memasuki segmen pasar baru 3) Tahap kedewasaan Pada tahap ini ditandai dengan penurunan pertumbuhan penjualan karena produk itu telah diterima oleh sebagian besar pembeli potensial dan laba dapat menjadi stabil atau menurun karena persaingan yang ketat, strategi pemasaran yang digunakan pada tahap ini adalah a) Modifikasi Pasar Strategi ini dilakukan dengan tiga cara, yaitu (1) Menarik orang yang bukan pemakai dengan menyakinkan akan manfaat suatu produk kepada konsumen (2) Memasuki segmen pasar baru (3) Mengambil alih perhatian konsumen pesaing untuk lebih beralih produk b) Modifikasi produk Dalam strategi ini perushaan berusaha mendorong penjualan melalui peningkat kualitas, peningkatan cirri khas, dan peningkatan gaya. c) Modifikasi bauran pemasaran Dalam strategi ini perushaan memodifikasi berbagai elemen baru yaitu (1) Meningkatkan jumlah dan kualitas wiraniaga (2) Meningkatkan kulitas pelayanan (3) Meningkatkan promosi penjualan dengan hadiah, undian, garansi, dan sebagainya. d) Tahap penurunan Pada tahap ini penurunan ditandai dengan penjualan angka menurun dan laba yang menipis. Pada tahap ini perusahaan menggunakan strategi untuk memasarkan suatu poduk maka diperluka misalnya mempertahankan investasi perusahaan. b. Price (Harga) Penetapan harga secara kompetitif bisa tercapai jika perusahaan mampu menetapkan harga produk yang kompetitif terhadap pesaing, mengintregasikan unsur harga dengan elemen pemasaran lainnya, dan mempertimbangkan unsur konsumen dalam penetapan harga, keuntungan yang cukup signifikan dan memberikan bagi hasil Harga yang dimaksud pada bank adalah bagi hasil. Bank harus menawarkan bagi hasil yang menarik dan layak bagi nasabah. Memberikan yang tidak memberatkan nasabah pembiayaan. c. Place (Tempat) Distribusi atau tempat menunjukkan berbagai kegiatan yang dilakukan produsen agar suatu produk dapat dihasilkan dan tersedia bagi konsumen. Saluran distribusi memiliki posisi strategis dalam pemasaran karena berfungsi memperlancar arus barang atau jasa dari produsen ke konsumen. Kerja sama yang baik antara produsen dan distributor akan menciptakan kekuatan dalam pemasaran. Karena perbedaan sifat pasar dan produk, produsen biasanya melakukan seleksi terhadap penyalur.semakin kompeten distributor maka semakin besar kemungkinan perusahaan alam memasarkan produkny terhadap pelayanan konsumen. d. Promotion (Promosi) Promosi adalah komunikasi yang persuasif, mengajak, mendesak, membujuk, dan memyakinkan (Mursid, 1997: 95). Promosi dapat ditujukan kepada konsumen lama bentuk harga kupon, harga khusus, pameran khusus, contoh gratis, dan kontes. Perusahaan dapat meningkatkan kembali kegiatannya yaitu salah satunya dengan promosi karena secara tidak langsung promosi merupakan media komunikasi antara produsen dengan konsumen yang memberi informasi kepada konsumen mengenai produk perusahaan. Tujuan promosi adalah: 1) Karena ada banyak hal yang harus diketahui oleh pihak luar 2) Untuk meningkatkan penjualan 3) Untuk memperkenalkan kualitas perusahaan 4) Untuk menghadapi persaingan Agar kegiatan promosi perusahaan mendapatkan hasil yang memuaskan maka ada beberapa cara yaitu: a) Periklanan (Advertising) Periklanan yaitu kegiatan penawaran kepada suatu kelompok masyarakat baik secara langsung lisan maupun dengan berita suatu produk, jasa atau ide. Fungsi periklanan yaitu: (1) Memuaskan keinginan konsumen tentang informasi yang ingin didapat dari suatu produk sebelum membelinya (2) Menciptkan kebutuhan bahwa suatu produk berbeda dengan produk lainnya (3) Membujuk dan mempengaruhi terutama kepada pembeli potensial untuk membeli suatu produk. b) Penjualan pribadi (Personal Selling) Personal selling adalah komunikasi persuasife seseorang secara individual kepada seseorang atau lebih calon pembeli dengan maksud menimbulkan permintaan (Mursid, 1997: 98) c) Publisitas (Publicity) Merupakan promosi yang dilakukan dengan cara membuat berita atau berupa peyajian-penyajian lain yang bersifat positif (Mursid, 997: 99) d) Promosi penjualan (Sales Promotion) Promosi penjulan adalah promosi yang dilakukan dengan peragaan, pertunjukan, pameran, demonstrasi dan berbagai macm kegiatan yang bersifat tidak rutin. Metode yang dilakukan adalah dengan hadiah, kupon berhadiah, undian, dan lain-lain 3. Produk Produk secara umum diartikan sebagai “Sesuatu yang dapat memenuhi kebutuhan dan keinginan pelanggan. Artinya apapun wujudnya selama itu dapat memenuhi keinginan pelanggaan kebutuhan kita katakan sebagai produk. Dalam praktiknya produk terdiri dari dua jenis yaitu berkaitan dengan fisik atau benda berwujud dan tidak berwujud. Benda berwujud merupakan produk yang dapat dilihat, diraba atau dirasakan. Contohnya buku, meja, kursi, rumah, mobil, dan lain-lain. Sedangkan produk yang tidak berwujud bisanya disebut jasa. Jasa dapat disediakan dalam berbagai wahana seperti pribadi, tempat, kegiatan, organisasi, dan ide-ide. Produk yang berkualitas tinggi disebut juga produk plus, karena berhasil diciptakan oleh bank untuk memberikan keuntungan bank dalam jangka pendek maupun jangka panjang. Secara umum produk bank plus sangat tergantung dari: a. Pelayanan yang prima, yaitu pelayanan yang dilakukan secara baik b. Pegawai yang professional, yaitu memiliki kemampuan untuk menjelaskan kelebihan dari produk yang dimiliki c. Sarana dan prasarana yang dimiliki harus dapat menunjang kelebihan produk yang dimiliki d. Lokasi dan lay out gedung dan ruangan e. Demikian juga dengan lay out ruangan yang nyaman f. Nama baik bank 4. Giro a. Pengertian Giro Giro dalam pembahasan di sini adalah tentang giro wadi’ah yang berarti produk pendanaan bank syariah berupa simpanan dari nasabah dalam bentuk rekening giro (current ratio) untuk keamanan dan kemudahan pemakaiannya. Karateristik giro wadi’ah ini mirip dengan giro pada bank konvensional, ketika nasabah menyimpan diberi garansi untuk dapat menarik dananya sewaktu-waktu dengan menggunakan berbagai fasilitas yang disediakan bank seperti cek, bilyet giro, kartu ATM, atu meggunakan saran perintah pembanyaran lainnya atau dengan cara pemindah bukuan tanpa biaya (Ascaraya, 2001 : 113-114). b. Jenis-jenis Giro Jenis-jenis giro yang dibahas dalam tugas akhir ini adalah tentang 1) Giro Muamalat Ultima iB Giro Muamalat Ultima iB adalah produk yang dimiliki bank syariah yang berbasis akad mudharabah yang memberikan kemudahan bertransaksi dan bagi hasil yang kompetitif. Sarana bagi nasabah perorangan maupun non perorangan untuk memenuhi kebutuhan transaksi bisnis sekaligus memberikan imbal yang optimal. Giro Muamalat Ultima iB ini memiliki keuntungan sebagai berikut : a) Memberikan bagi hasil atau profit yang optimal b) Kemudahan pengaturan likuiditas nasabah c) Tersedia dalam 2 jenis mata uang : IDR dan USD d) Fasilitas kartu ATM Visa Debit Gold untuk nasabah perorangan Dan yang banyak menggunakan Giro Muamalat Ultima iB ini adalah instansi-instansi besar yang banyak memiliki modal. 2) Giro Muamalat Attijary iB Giro Muamalat Attijary iB adalah produk giro akad wadiah yang memberikan dan kenyaman dalam bertransaksi. Merupakan sarana untuk memenuhi kebutuhan transaksi bisnis nasabah perorangan maupun non perorangan yang di dukung oleh fasilitas Cash management. Giro Muamalat Attijary iB ini memiliki keuntungan sebagai berikut : a) Kemudahan dan fleksibilitas dalam bertransaksi b) Bebas biaya administrasi bulanan c) Tersedia dalam 3 jenis mata uang : IDR, USD, SGD d) Fasilitas kartu ATM reguler untuk nasabah perorangan Pada produk ini kurang di minati yang . karena tidak memiliki bagi hasil. BAB III GAMBARAN OBJEK A. Sejarah Berdirinya Bank Muamalat Indonesia Cabang Pembantu Salatiga Bank Muamalat Indonesia Capem Salatiga merupakan salah satu bentuk nyata perkembangan Bank Muamalt Indonesia. PT Bank Muamalat Indonesia berdiri di Indonesia berdiri di Indonesia pada 24 Rabius Tsani 1412 H atau 1 November 1991. Pendirian bank syaria’ah pertama di Indonesia ini diprakarsai oleh Majelis Ulama Indonesia (MUI), Cendekiawan muslim, serta pemerintah Indonesia. PT Bank Muamalat Indonesia mulai beroperai pada 27 syawal 1412 H atau 1Mei 1992. Dengan dukungan dari Ikatan Cendekiawan Muslim Indonesia (ICMI), beberapa pengusaha muslim, serta masyarakat umum. Maka bank syari’ah pertama di Indonesia didirikanDalam rangka memperluas jaringan, Bank Muamalat Indonsia membuka kantor-kantor cabang hampir di seluruh wilayah Indonesia. Salah satu kantor cabang yang didirikan adalah Kantor Cabang Semarang. Karena kinerja yang terus meningkat, maka Bank Muamalat Indonesia membuka kantor cabang pembantu. Salah satu kantor cabang pembantu yang telah dibuka adalah Bank Muamalat Cabang Pembantu Salatiga. Bank Muamalat Indonesia Capem Salatiga berada di Jalan Sukowati No. 19 C Kelurahan Kali Cacing, Sidomukti Salatiga yang berdiri dengan melakukan soft opening pada tanggal 31 Desember 2009 dan mulai beroperasi pada tanggal 01 Januari 2010. B. Visi dan Misi Bank Muamalat Indonesia Cabang Pembantu Salatiga 1. Visi Menjadi Bank Syari’ah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional. 2. Misi Menjadi role model Lembaga Keuangan Syari’ah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimumkan nilai kepada stakeholder. C. Tujuan Berdirinya Bank Muamalat Indonesia Cabang Pembantu Salatiga Adapun tujuan berdiri Bank Muamalat Indonesia Cabang Pembantu Salatiga yaitu 1. Meningkatkan kualitas kehidupan sosial ekonomi masyarakat Indonesia, sehingga semakin berkurang kesenjangan sosial ekonomi, dan dengan demikian akan melestarikan pembangunan nasional, antara lain melalui: 2. Meningkatkan kualitas dan kuantitas kegiatan usaha 3. Meningkatkan kesempatan kerja 4. Meningkatkan penghasilan masyarakat 5. Meningkatkan partisipasi masyarakat dalam proses pembangunan terutama dalam bidang ekonomi keuangan, yang selama ini masih cukup banyak masyarakat yang enggan berhubungan dengan bank karena masih menganggap bahwa bunga bank itu riba. 6. Mengembangkan lembaga bank dan system Perbankan yang sehat berdasarkan efisiensi dan keadilan, mampu meningkatkan partisipasi masyarakat sehingga menggalakkan usaha-usaha ekonomi rakyat antara lain memperluas jaringan lembaga Perbankan ke daerah-daerah terpencil. 7. Mendidik dan membimbing masyarakat untuk berpikir secara ekonomi, berperilaku bisnis dan meningkatkan kualitas hidup mereka. D. Struktur Organisasi Bank Muamalat Indonesia Cabang Pembantu Salatiga 1. Deskripsi Tugas a. SBM ( Sub Branch Manager ) 1) Memimpin jalannya Bank Muamalat sesuai dengan tujuan dan selalu mengacu pada visi dan misi yang ingin di capai. 2) Membuat rencana kerja dan laporan secara periodik. 3) Mengendalikan dan mengurus poses harian dan manajemen Bank. b. CS ( Costumer Service ) 1) Menjelaskan produk dan jasa , kepada calon nasabah yang datang atau berkonsultasi melalui telepon. 2) Melayani pembukaan, penutupan, maupun perubahan rekening dan memastikan bahwa semua sudah sesuai dengan standar perusahaan. 3) Menangani keluhan nasabah. 4) Menawarkan kepada nasabah produk atau jasa lain yang ada pada Bank Muamalat Capem Salatiga (coss slling) 5) Memonitor dan menyimpan warkat, buku tabungan dan karu ATM ke dalam khasanah. 6) Melakukan koordinasi dengan bagian lain. 7) Mengerjakan intruksi yang diminta atasan yang berkaitan dengan pekerjaannya. c. Teller 1) Melakukan pekerjaan yang berkaitan dengan penerimaan dan penarikan uang 2) Mengatur dan memelihara saldo atau posisi uang kas yang ada dalam tempat khasanah 3) Melayani penyetoran pindah buku dan transfer 4) Melayani penyetoran warkat kliring 5) Melayani penarikan uang secara tunai 6) Melakukan pekejaan lain sesuai dengan ketentuan pekerja d. BO ( Back Office ) 1) Melakukan intruksi pencairan deposito 2) Memeriksa setoran kliring 3) Membuat kredit nota atau intruksi yang diterima 4) Laporan pemakaian materi terapan 5) Menginput transaksi harian 6) Pencadangan biaya-biaya 7) Mendebet rekening nasabah e. AM ( Account Manager ) 1) Mencari nasabah funding maupun lending 2) Membina hubungan saling menguntungkan antara pihak bank dengan nasabah seperti : b) Mengidentifikasi kebutuhan nasabah c) Melakukan komunikasi yang intensif dan membantu memberikan solusi bagi nasabah yang berhubungan dengan produk dan jasa. 3) Bertindak sebagai Komite Pembiayaan dalam upaya pengambilan keputusan pembiayaan 4) Melakukan monitoring, evaluasi, review terhadap kualitas portofolio pembiayaan yang telah diberikan dalam rangka pengaman atas setiap pembiayaan yang telah diberikan 5) Melayani, menerima tamu ( calon nasabah atau nasabah ) secara aktif yang memerlukan pelayanan jasa perbankan 6) Menyusun strategi dan sioialisasi kepada nasabah baik dalam rangka penghimpun sumber dana maupun lokasi pemberian pembiayaan secara efektif dan terarah 7) Berkewajiban untuk meningkatkan mutu pelayanan perbankan terhadap nasabah maupun calon nsabah 8) Berkewajiban untuk meningkatkan pengetahuan katerampilan untuk membantu kelancaran tugas dan f. Security Staf Bank Muamalat Indonesia Cabang Pembantu Salatiga yang bertanggung jawab untuk menjaga keamanan bank dan nasabahnya, menjaga kelancaran antrian nasabah selama jam pelayanan, memberikan informasi awal dibutuhkan oleh nasabah, dah hal-hal sesuai dengan job descriptionnya sebagai berikut 1) Membukakan pintu apabila ada nasabah yang datang 2) Menjaga kemanan dan tata tertib kantor 3) Pemeliharaan kantor dan pemeliharaan inventarisasi kantor serta perlengkapan/ perbekalan kantor 4) Membantu dalam melayani nasabah g. OB (office Boy) 1) Bertanggung jawab atas kebersihan kantor 2) Menyediakan makanan dan minuman bagi karyawan yang di kantor 3) Pembantu umum 4) Pemeliharaan kantor dan pemeliharaan investarisasi kantor serta perlengkapan/perbekalan kantor h. Driver 1) Menjaga agar kondisi kendaraan dinas kantor selalu dalam keadaan siaga 2) Mengantar jemput para crew dalam melaksanakan tuga E. Produk-Produk Bank Muamalat Indonesia Cabang Pembantu Salatiga 1. Produk Penghimpunan Dana ( Funding ) a. Tabungan ib Muamalat Tabungan iB Muamalat adalah tabungan syariah yang sepenuhnya dikelola dengan akad mudharabah muthlaqoh atau bagi hasil bebas riba dan menenangkan. Syarat pembukaan rekening Tabungan Muamalat : 1) WNI : KTP/SIM/paspor yang masih berlaku. 2) WNA: Paspor yang masih berlaku. Keunggulan Tabungan iB Mumalat 1) Gratis biaya administrasi untuk saldo rata > Rp 2juta. 2) Setoran pembukaan yang terjangkau. 3) Gratis tarik tunai di seluruh ATM Muamalat, ATM BCA/Prima, ATM bersama. 4) Fasilitas debet di seluruh EDC merchant BCA/Prima 5) Dapat melakukan penyetoran di kantor Pos (Sopp) 6) Tanpa saldo minimum 7) Fasilitas transaksi Phonebangking 24 jam hingga Rp 50 juta/hari 8) Gratis biaya penutupan rekening 9) Transfer gratis antar rekening Bank Muamalat di semua layanan (kecuali di ATM BCA/Prima, ATM Bersama) 10) Limit tarik tunai di ATM hingga Rp 10 juta/hari b. TabunganKU Adalah tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan guna menumbuhkan adaya menabung serta meningkatkan kesejahtareaan masyarakat. Syarat dan ketentuan pembuaan rekening : 1) Tabungan perorangan dengan prinsip titipan (wadiah) 2) Memiliki bukti identitas sebagai Warga Negara Indonesia) 3) Tidak diperkenankan untuk rekening bersama dengan status “dan/atau” 4) Satu orang hanya memiliki 1 rekening di Bank Muamalat untuk produk yang sama, kecuali bagi orang tua yang membuka untuk anak yang masih di bawah perwalian 5) Melengkapi dokumen pembukaan rekening 6) Penabung di bawah perwalian, harus menggunakan nama orang tua atau wali siswa dengan system QQ (menggunakan identitas orang) c. Tabungan Haji Arafah Adalah tabungan yang membantu dalam merencanakan ibadah haji dengan setoran yang terjangkau untuk mendapatkan porsi haji karena terhubung langsung dengan SISKOHAT Kementerian Agama. Keunggulan Tabunan Haji Arafah 1) Gratis asuransi jiwa 2) Gratis biaya administrasi 3) Gratis biaya penutupan rekening (jika setelah penyetoran porsi haji) 4) Gratis biaya peyetoran otomatis (autodebet) dari rekening Bank Muamalat lainnya. 5) Mendapatkan tabel perencanaan setoran d. Tabungan Muamalat Umroh Tabungan muamalat umroh merupakan tabungan yang digunakan untuk merencanakan keberangkatan Umroh di masa yang akan datang. Dalam tabungan muamalat umroh, terdapat setoran rutin yang harus disetor oleh nasabah sehingga dapat ditentukan target dan jaga jangka waktu yang dapat dicapai oleh nasabah. Keunggulan tabungan muamalat umroh adalah seagai berikut : 1) Mendapatkan fasilitas tabel perencanaan setoran 2) Layanan Call Center 24 jam 3) Mendapatkan bagi hasil bulanan dari total dana yang ada 4) Online diseluruh outlet BankMuamalat, sehingga memudahkan nasabah dalam melakukan transaksi. 5) Tersedia fasilitas pembiayaan Umroh hingga plafond : Rp 35 juta 6) Jaringan rekanan travel Umroh di seluruh Indonesia sehingga nasabah merasa pemberangkatan umroh. tenang dengan biro 7) Aman dan terjamin e. Tabungan Ummat Tabungan ummat merupakn bentuk tabungan dengan akad mudharabah mutlagoh. Prinsipnya hamper sama dengan tabungan ib muamalat. Akan tetepi, bagi hasil yang didapatkan lebih besar. Hal ini disebabkan karena dana yang di bank lebih tinggi. Keunggulan tabungan ummat antara lain sebagai berikut : 1) Gratis tarik tunai di seluruh ATM Muamalat, ATM BCA/ Prima ATM bersama 2) Bagi hasil yang lebih tinggi 3) Transfer gratis antar rekening Bank Muamalat di semua layanan (kecuali di ATM BCA/Prima,ATM bersama) 4) Limit tarik tunai di ATM hingga Rp 0 jut/hari 5) Fasilitas transaksi phone banking 24 jam 6) Fasilitas mobile banking dan internet bangking 7) Fasilitas kartu shar-E yang berfungsi sebagai kartu ATM& debit 8) Online seluruh outlet Bank Muamalat 9) Pilihan pembanyaran zakat, infa dan shodaqoh otomatis 10) Pembanyaran rekening telepon f. Deposito Mudharabah Deposito mudharabah adalah jenis simpanan pada bank syariah dalam mata uang rupiah dan valuta asing yang penarikannya hanya dapat dilakukan pada saat jatuh tempo deposito ( sesuai jangka waktunya) Keunggulan Deposito Mudharabah sebagai berikut : 1) Berdasarkan prinsip syariah dengan akad mudharabah muthlaqah 2) Bagi hasil yang tinggi dan di sesuaikan dengan jangka waktu 3) Pilihan jangka waktu fleksibel 1,3,6, dan 12 bulan 4) Tersedia dalam pilihan mata uang rupih dan US Dollar 5) Gratis biaya administrasi 6) Bagi hasil dapat dikapitalisir (menambah saldo deposito) 7) Jangka waktu dapat diperpanjang otomatis ( automatik roll over) 8) Biaya administrasi pencairan sebelum jatuh tempo : Rp 30.000 g. Deposito fullinvest Deposito fullinvest merupakan jenis simpanan pada bank muamalat dalam mata uang rupiah dan valuta asing yang penarikannya hanya dapat dilakukan pada saat jatuh tepo. Dalam podruk ini nasabah mendapat fasilitas asuransi. Keunggulan Deposito Fullinvest sebagai berikut : 1) Berdasarkan prinsip syariah dengan akad mudharabah muthlqoh 2) Asuransi jiwa gratis senilai saldo deposito atau maksimal Rp 50.000.000 3) Bagi hasil yang optimal 4) Pilihan angka waktu fleksibel 1,3,6, dan 12 bulan 5) Tersedia dalam pilihan mata ung Rupiah dan US Dollar 6) Gratis biaya administrasi 7) Bagi hasil dapat dikapitalisir (menambah saldo deposito) 8) Jangka waktu dapat diperpanjang otomatis (automatik roll over) 9) Biaya administrasi pencairan sebelum jatuh tempo : Rp 30.000 h. DPLK (Dana Pensiun Lembaga Keuangan) Terbagi menjadi dua (2) produk yaitu : 1) Pensiun Ummat : produk DPLK Muamalat dengan program iuran pasti, dimana produk ini peserta akan mendapat manfaat pension sebesar total iuran ditambah dengan hasil pengembangan. 2) Wasiat ummat : produk kerjasama DPLK Muamalat dengn Asuransi syariah, yang memberikan proteksi kepada peserta produk pension ummat selama masa kepesertaan Syarat kepesertaan : a) Perorangan baik karyawan maupun pekerja mandiri (sesuai UU No. 11 Th.1992 Pasal 42 ayat(1) b) Usia minimal 18 tahun atau sudah menikah c) Menyertakan Keluarga fotocopy KTP/SIM/paspor dan Kartu d) Biaya pendaftaran Rp 10.000,e) Iuran minimal Rp 50.000,f) Membnyar iuran tambahan berupa premi bagi peserta wasiat ummat. g) Dalam DPLK, terdapat 3 tipe DPLK yaitu (1) DPLK tipe A DPLK tipe A merpakan jenis DPLK model deposito berjangka. Dalam DPLK tipe A, dana yang nasabah akan diinvestasikan 100% ke dalam deposito. Sehingga dana nasabah lebih aman. (2) DPLK tipe B DPLK tipe B merupakan jenis DPLK yng bergerak dalam bentuk obligasi. Dalam DPLK tipe B, dana DPLK diinvestasikan 100% ke deposito, dan maksimal 80% dalam obligasi. Apabila obligasi sedang bagus, maka dana DPLK akan diinvestasikan maksimal 80% ke dalam obligasi. Akan tetapi jika sedang buruk, maka akan diinvestasikan lebih besar dalam bentuk deposito. (3) DPLK tipe C DPLK tipe C merupakan jenis DPLK yang bergerak dalam reksa dana. Dalam tipe ini dana akan lebih beresiko. Hal ini disebabkan karena nilai dari reksa dana tidak menentu, sehinga pihk dari DPLK tidak bisa menebak secara pasti. Dalam DPLK tipe C, dan akan diinvestasikan 100% pada deposito dan maksimal 50% pada reksa dana. 2. Produk Penyaluran Dana (Lending) a. Pembiyaaan Baiti Jannati Pembiayaan untuk kepemilikan hunian sesuai dengan prinsip syariah. Dalam pembiayaan baiti jannati, akad yang digunakan adalah murabahah/jul beli. Dalam pembiayaan baiti janati, dana yang ada tidak hanya digunakan untuk pembelian rumah saja, namun juga dapat digunakan sebagai pembelian ruko dan juga dapat digunakan untuk renovasi Syarat pembiayaan baiti jannati sebagai berikut : 1) Mengisi aplikasi permohonan 2) Pas photo ukuran 3x4 suai istri @ 1lembar 3) Foto copy KTP yang masih berlaku sumai istri @ 2 lembar 4) Foto copy Kartu Keluarga 1 lembar 5) Foto copy Surat Nikah ( bagi yang sudah menikah ) 6) Foto copy buku tabungan / rekening Koran elama 3 bulan terakhir 7) Foto copy NPWP pribadi ( permohonan >100juta) 8) Minimal telah bekeja (karyawan, wiraswasta selama 2 tahun) b. Pembiayaan dana talangan haji Pembiayaan dana talangan haji merupakan program talangan haji perolehan porsi haji yng diberikan kepada calon haji jama’ah haji untuk mendapatkan nomor kursi pemberangkatan ibadah haji dari Kementerian Agama dengan menggunakan prinsip Al-Qordh.Nasabah talangan haji tidak medapatkan dana talangan dari bank, namun pengembaliannya tidak dikenakan bagi hasil, hanya dibebankan ujroh/ biaya administarsi. Sehingga nasabah hanya mengembalikan pokok pinjaman saja. Syarat pendaftaran dana talangan haji : 1) Fotocopy KTP suami istri 2) Fotocopy Kartu Kelurga ( KK) 3) Fotocopy akta nikah 4) Bila duda/ janda ditambah surat perceraian atau surat kematian 5) Usia min 21 tahan 6) Mrngisi formulir permohonan pembiayaan qardh dana talangan haji c. Produk Pembiyaan mudharabah a. Poduk layanan Layanan 24 jam meliputi : a. SMS Banking Untuk mngaktifkan/ registrasi SMS Banking dapat dilkukan melalui salamuamalat. Dengan menghubungi Salamuamalat, maka sms bangking pada nomor handphone kita akan diaktifkan. Dengan adanya sms bangking banyak kemudahan layanan yang didapat melalui bank dari Bank Muamalat dengan mengirimkan SMS ke 62265 (MBANK). Contoh format sms bangking sebagai berikut : Ketik Saldo <spasi >REk1 lalu kirim ke 62265, maka and bias mengecek saldo SHar-E yang anda miliki.Selain itu ada juga layanan Phone Bangking 24 jam melalui 500016, 0807 1 MUAMALAT (0807 1 68262528)08711 SHRE (0807 11 74273) yang memberikan kemudahan kepada nasabah, setiap saat dan di manapun nasabah berada untuk memperoleh informasi mengenai produk, saldo dan informasi transaksi, transfer antar rekening, serta mengubah PIN. b. Muamalat Mobile Muamalat Mobile adalah layanan perbankan dengan menggunakan teknologi GPRS yang ddilakukan dari poel. Nasabah dapat melakukan transaksi non-tunai seperti cek saldo, transfer maupun melihat histori transaksi secra Real time dengan biaya yang sangat murah. Keunggulan layanan Muamalat Mobile a. Kenyamnan bertransaksi kapan dan Dimana saja b. Kemudahan melakukan transaksi Non-Tunai seperti di ATM c. Dengan menggunakan teknologi GPRS, sehingga biaya pulsa sangat murah ( Rp 1 / kilobyte) d. Menggunakan sistem sekuriti dengan enkripsi yang handal, menjadikan layanan ini sangat aman. e. Ragam layanan transaksi 1. Cek saldo 2. Aktivasi Shar-E 3. Ganti Pin Shar-E dan tabungan Ummat 4. Informasi 5 transaksi perbankan terakhir 5. Informasi produk-produk Bank Muamalat serta informasi Kurs mata uang 6. Pemindah bukuan antar rekening Bank Muamalat 7. Pembanyaran ( sedang dalam proses pengembangan 8. Pembelian ( sedang dalam pross pengembangan ) 9. Pembanyaran zakat dan infaq (sedang dalam proses pengembangan) Syarat mendapatkan layanan Muamalat mobile (1) Memiliki rekening di Bank Muamalat ( shar-E atau Tabungan Umaat) (2) Menggunakan ponsel memiliki fasilitas GPRS (3) Menggunakan Ponsel yang telah support javaplatform versi MIDP 2.0. Langkah-langkah Menz-download Aplikasi MuamalatMobile (1) Atifkan dahulu fsilitas GPRS kartu selular anda (2) Sesuaikan setting GPRS di ponsel dengan kartu seluler yang dipakai (3) Pastikan ponsel anda adalah ponsel dengan kualifikasi MIDP 2 (4) Downlod plikasi Muamalatmobile ke ponel dengan alamat http://www.muamalat-mobile.com Gambar III. 1 Struktur Organisasi Bank Muamalat Indonesia (BMI) Cabang Pemantu Sub Brand Manager (SBM) Sugeng Hernowo Salatiga Bangking Staff Non Bangking Staff Customer Service (CS) Setiawan Office Boy (OB) Acep Analdi Teller Driver Haryuni Dwi Utami Back Office (BO) Brahmantiyo Eka N. P. 1. Sutadi Waluyo 2.Securit Karyant Account Manager (AM) o Ismanto 3. Leanding : Funding : 1. Intan K. 1. Rita S. 2. Fajar A. 2. Yanis A.P. UMMAT (Unit Mikro Muamalat) 3. Unit Manager (UM) : Singgih Suryanto 4. Fajar A.Accounting (UFA) : Galih Unit Financing Sumber : Bank Muamalat Indonesia Cabang Pembantu Salatiga BAB IV ANALISIS A. Penerapan Strategi Marketing Mix Pada Produk Giro Muamalat Ultima iB Strategi marketing mix sering digunakan oleh perusahaan untuk meningkatkan permintaan dan sebagai upaya dari suatu perusahaan untuk menghadapi persaingan pasar. Hal ini tidak terkecuali bagi Bank Muamalat Indonesia Cabang Pembantu yang selalu meningkatkan strategi pemasaran untuk kelangsungan perusahaan. Berdasarkan wawancara yang saya lakukan pada tanggal 10 Juli 2014 dengan saudara Yanis A.P. selaku bagian Funding adalah strategi marketing mix yang digunakan oleh Bank Muamalat Indonesia Cabang Pembantu Salatiga : 1. Product (Produk) Penetapan produk pada Bank Muamalat Indonesia Cabang Pembantu Salatiga harus menarik nasabah untuk itu Bank Muamalat Indonesia Cabang Pembantu Salatiga mempunyai strategi dalam menetapkan produk, antara lain: a. Keragaman Produk Bank Muamalat Indonesia Cabang Pembantu salatiga mempunyai beberapa produk giro wadi’ah seperti Giro Muamalat Ultima iB dan Giro Muamalat Attijary iB. Dengan adanya produk giro wadiah tersebut nasabah dapat memilih jenis investasi yang diinginkan. b. Kualitas Produk Bank Muamalat Indonesia Cabang Pembantu Salatiga berusaha membuat mutu pada produk Giro Muamalat Ultima iB yang mampu bersaing. Karena Bank Muamalat Indonesia Cabang Pembantu Salatiga bergerak dibidang jasa jadi tolak ukur dari kualitas suatu produk adalah pelayan atau tanggapan, keluhan, dan sikap konsumen terhadap pelayanan suatu produk. Selama ini tidak ada keluhan nasabah yang cukup serius. Kalaupun ada itu karena nasabah yang masih gagap akan teknologi. Bank Muamalat Indonesia Cabang Pembantu salatiga berusaha memberikan pelayanan yang ramah dan fasilitas yang memuaskan disetiap produk Giro Muamalat Ultima iB. c. Ciri Produk Produk harus mempunyai ciri yang menonjol agar konsumen tertarik. misalnya produk Giro Muamalat Ultima iB yang memberikan bagi hasil yang optimal, dan memberikan kemudahan pengaturan likuiditas nasabah. Sedangkan Girouamalat Attijary iB tidak ada bagi hasilnya. d. Merek Produk Bank Muamalat Indonesia Cabang Pembantu Salatiga memberikan suatu nama pada produknya dengan nama yang berbeda dengan produk bank lainnya. Dengan nama yang khas, mudah diingat dan mudah dipahamai Bank Muamalat Indonesia Cabang Pembantu Salatiga dapat menarik nasabah. e. Keistimewaan Produk Agar nasabah dapat tertarik Bank Muamalat Indonesia Cabang Pembantu Salatiga berusaha memberikan keistimewaan pada setia produknya. Seperti pada produk sebagai produk 1) Giro Muamalat Ultima iB ini memiliki keuntungan memberikan bagi hasil yang optimal, serta produk ini menggunakan mudharabah yang memberikan kemudahan transaksi. 2) GiroMuamalat Attijary iB ini memiliki keuntungan yang tidak jauh beda dengan giro ultima ib hanya saja produk ini tidak ada bagi hasilnya. 2. Price (Harga) Yang dimaksud harga pada perbankan adalah bagi hasil. Bank Muamalata Indonesia Cabang Pembantu Salatiga memberikan bagi hasil yang menguntungkan untuk nasabah agar nasabah tertarik untuk menabung di Bank Muamalat Cabang Pembantu Salatiga. 3. Place (Tempat) Bank Muamalat Indonesia Cabang Pembantu Salatiga terletak di Jl. Sukowati No. 19C Kelurahan kalicacing Sidomukti salatiga kurang strategis karena tidak terletak di jalan utamanya. Banyak masyarakat yang tidak tahu keberadaan bank Muamalat Indonesia Cabang Pembantu Salatiga. Dengan letaknya yang kurang strategi tersebut Bank Muamalat Indonesia Cabang Pembantu salatiga kurang mampu menguasai pasar. Selain itu letak bank Muamalat Indonesia Cabang Pembantu Salatiga jauh dari pusat kota. 4. Promotion (Promosi) Untuk memperkenalkan produk dan sebagai usaha mengoptimalkan pemasaran Bank Muamalat Indonesia cabang Pembantu salatiga mempunyai strategi promosi sebagai berikut : a. Periklanan Dalam promosi periklanan Bank Muamalat Indonesia Cabang Pembantu Salatiga menggunakan media cetak atau eletronik seperti iklan di televise, pemasangan spanduk, brosur dan Koran. Dalam mengiklankan produknya Bank Muamalat Indonesia Cabang Pembantu Salatiga lebih menonjolkan apa yang menjadi keunggulan dari produk tersebuk baik dari keistimewaan produk, bagi hasil dan keuntungan lainnya. b. Personal Selling Bank Muamalat Indonesia Cabang Pembantu Salatiga sering melakukan promosi dengan cara personal selling untuk meningkatkan promosi. Yaitu dengan melakukan pendekatan terhadap nasabah yang potensial diharapkan Bank Muamalait Indonesia Cabang Pembantu Salatiga. c. Publisitas (Publicity) Strategi publisitas hal sponsositas ini bekerja sama dengan universitas dalam hal sponsor, melayani pembanyaran SPP, pembanyaran gaji, dan pembuatan kartu anggota dengan instansi, organisasi dan perusahaan. d. Sales Promotion Di bank Muamalat Indonesia Cabang Pembantu Salatiga strategi ini dilakukan dengan pameran produk dan pemberian hadiah umroh pada nasabah share. Hal ini dilakukan agar nasabah tertarik dengan produk yang dimiliki Bank Muamalat Indonesia Cabang Pembantu Salatiga. B. Kendala Yang Dihadapi dalam menerapkan Strategi Marketing Mix Untuk Memasarkan Produk Giro Muamalat Ultima iB Kendala yang dihadapi oleh Bank Muamalat Indonesia Cabang Pembantu Salatiga dalam menerapkan strategi marketing mix untuk memasarkan produk giro muamalat ultima iB adalah dari segi lokasi Bank Muamalat Indonesia Cabang Pembantu Salatiga terletak di Jl. Sukowati no. 19C Kelurahan Kalicacing Sidomukti yang tidak terletak di jalan utama sehingga banyak masyarakat yang kurang mengetahui Bank Muamalat Indonesia Cabang Pembantu Salatiga. Dengan posisi yang kurang strategi tersebut maka Bank Muamalat Indonesia Cabang Pembantu Salatiga kurang menguasai pangsa pasar dam kurangnya pemahaman tentang produ- produk di Bank Muamalat Indonesia Cabang Pembantu Salatiga. Strategi dalam menghadapi kendala dalam memasarkan produk giro muamalat ultima iB adalah 1. Strategi promosi Strategi ini harus ditingkatkan agar Bank Muamalat Indonesia Cabang Pembantu salatiga mendapatkan nasabah yang lebih banyak. Hal ini dilakukan arena letak Bank Muamalat Indonesia cabang Pembantu Salatiga kurang Strategis. 2. Meningkatkan Kepercayaan Nasabah Dilakukan dengan cara membina hubungan kekeluargaan dan memberikan pelayanan dan peningkatan fasilitas yang lebih memuaskan. 3. Membangun jaringan Bank Muamalat Indonesia Cabang Pembantu salatiga Harus berusaha menjalin hubungan baik dengan ulama, pemerintah, dan lemabaga koperasi dan para pengusaha di sekitarnya. 4. Memberikan pelayanan yang ramah Bank Muamalat Indonesia Cabang Pembantu salatiga harus memberikan pelayanan yang ramah karena merupakan nilai yang di tonjolkan agar nasabah puas akan pelayanannya. 5. Memberikan Fasilitas yang memuaskan Selain pelayan yang baik Bank Muamalat Indonesia juga memberikan fasilitas ATM Bersama, ATM yang mudah dijangkau, parkir yang gratis dan memberikan fasilitas yang memadai. BAB V PENUTUP A. Kesimpulan Berdasarakan hasil analisa dan data-data di atas maka dapat disimpulkan sebagai berikut : 1. Bank Muamalat Indonesia Cabang Pembantu Salatiga berusaha meningkatkan strategi pemasaran marketing mix dengan cara penerapan produk, peningkatan promosi dan menentukan lokasi yang strategis agar dapat meningkatkan perkembangan nasabah dan Bank Muamalat Indonesia Cabang Pembantu Salatiga memberikan inovasi-inovasi produknya agar diminati para nasabah seperti memberikan reward dan memberikan bagi hasil yang sesuai kesepakatan. 2. Kendala yang dihadapi Bank Muamalat Indonesia Cabang Pembantu Salatiga adalah dari segi lokasi serta kurang menguasi pasar agar dapat menambah nasabah serta kurangnya pemahanan masyarakat akan produk yang dimiliki Bank Muamalat Indonesia Cabang Pembantu Salatiga. B. SARAN Saran-saran yang diberikan peneliti dalam penelitian ini adalah 1. Agar Bank Muamalat Indonesia Cabang Pembantu Salatiga memilih lokasi lebih tepat lagi 2. Agar Bank Muamalat Indonesia Cabang Pembantu Salatiga lebih menekankan lagi dalam memperomosikan produknya agar mudah diminati nasabah seperti lebih menguasai produk, menguasai pangsa pasar sekarang ini. 3. Agar kepercayaan nasabah dapat terjaga maka Bank Muamalat Indonesia Cabang Pembantu Salatiga memberikan pelayanan yang ramah dan memberikan fasilitas yang memadai. DAFTAR PUSTAKA Achmad, Arief Hidayat. 2005. Strategi Promosional Mix dalam Usaha untuk Meningatkan Pemasaran Produk pada BMT AMAN Pasar Sapi Salatiga. Guiltinam , Gordon W, P. Josep. 1994. Strategi dan Program Manajemen Pemasaran, Edisi Kedua. Jakarta : Erlangga Kotler, Philip. 2002. Manajemen Pemasaran. Jakarta : Prenhalindo. Lucky, Armelyati. 2010. Penerapan Strategi Marketing Mix terhadap Perkembangan produk Umroh di BMT Anda Salatiga. Muntadhirotul, Ana. 2004. Strategi Pemasaran Produ Simpanan pada BMT Muhajirin Salatiga. M. Mursid. 1997. Manajemen Pemasaran. Jakarta : Bumi Aksara LAMPIRAN