TINJAUAN MENGENAI BENTUK BENTUK

advertisement

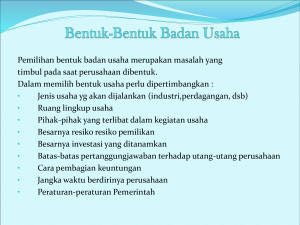

TINJAUAN MENGENAI BENTUK BENTUK PERUSAHAAN DALAM KONSEP EKONOMI KONVENSIONAL DAN FIQH ISLAM Abstrak Tulisan ini berkenaan dengan bentuk-bentuk perusahaan yang ada dalam sistem ekonomi konvensional saat ini yang merupakan bagian kompleks dari suatu bisnis modern dimana sistem produksi masal dan interaksional antara satu bidang usaha satu dengan usaha lainnya saling berkait. Konsep usaha yang modern ini seperti waralaba, firma, PT (Perseroan Terbatas) dan CV (persekutuan komanditer) belumlah ada pada zaman Rasulullah SAW dulu, akan tetapi bisa dilihat kesamaan maupun benang merah antara ajaran Islam yang berkenaan dengan perdagangan dan kemitrausahaan yang sudah ada di dalam pelajaran fiqh mu’amalat dengan sistem ekonomi konvensional atau bisnis modern pada saat ini. Oleh karena itu tulisan ini akan menggambarkan dan mengeksplorasi antara konsep bisnis modern dengan konsep Islam di dalam bentuk bentuk perusahaan yang ada pada saat ini, yang menunjukan bahwa hukum Allah tentang usaha dan mencari karunia Allah (dalam bahasa modern disebut bisnis) pada hakekatnya telah diatur oleh Allah SWT dan dibimbing oleh Rasulullah SAW kemudian dijabarkan oleh para ulama, cendekiawan,ekonom muslim, terkemudian, wallahu ‘alam bisssawab. A. Pendahuluan Dalam dunia modern saat ini telah tumbuh berbagi jenis badan usaha dan bisnis yang sangat dibutuhkan keberadaannya untuk menunjang berbagai sarana dan prasarana kehidupan di masyarakat. Setiap bisnis maupun usaha yang dikembangkan itu memerlukan suatu badan usaha yang dikelola dengan baik dan profesional sehingga hasil yang diharapkan dapat tercapai. Dunia usaha saat ini jelas menimbulkan berbagai macam persaingan sehingga dibutuhkan manajerial dan organsasi yang kompleks guna mengantispasi berbagai ancaman dari pesaing bisnis. Perusahaan merupakan bentuk badan usaha modern yang menunjang bisnis dan usaha dagang. Dalam perusahaan terdapat berbagai organisasi dan manajemen guna efektifitas dan efisiensi kerja guna memperoleh laba yang lebih menguntungkan. Dalam bentuknya perusahaan modern terdapat berbagai macam istilah hal ini menunjukan jumlah saham dan liabilitas yang ada pada perusahaan itu. Dalam Islam bentuk bentuk perusahaan itu juga sudah menjadi kajian, pembahasan maupun penelitian dan memang sudah terdapat dalam hukum fiqh Islam. Adapun istilah dan bahasa yang berbeda antara fiqh dan ekonomi modern dapatlah kita ambil benang merah dan lihat persamaanya baik dalam pengertian maupun pemahaman yang akan kita bahas dalam tulisan berikut ini. B. Definisi Perusahaan Perusahaan adalah suatu unit kegiatan produksi yang mengolah sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat dengan tujuan untuk memperoleh keuntungan dan agar dapat memuaskan kebutuhan masyarakat. Perusahaan bertugas mengolah sumber-sumber ekonomi atau sering disebut juga faktor-faktor produksi. Sumber-sumber ekonomi tersebut dapat dikelompokkan ke dalam : manusia (men), uang (money), material (materials), metode (methods). Sedangkan kewirausahaan adalah suatu profesi yang timbul karena interaksi antar ilmu pengetahuan yang dapat diperoleh dari pendidikan formal dengan seni yang hanya dapat digali dari rangkaian kerja yang diberikan dalam praktek. Jadi, fungsi yang dilakukan oleh seseorang wirausahaan adalah : Mengidentifikasikan kesempatan Mengumpulkan sumber daya manusia dan sumber daya lainnya Menarik investasi/dana dari perorangan atau lembaga keuangan Melaksanakan proses produksi atau perdagangan Menanggung resiko1 Perusahaan dapat didefinisikan juga sebagai suatu organisasi produksi yang menggunakan dan mengkoordinir sumber-sumber ekonomi untuk memuaskan kebutuhan dengan cara yang menguntungkan. Dari definisi tentang perusahaan tersebut dapatlah dilihat adanya lima unsur yang penting, yaitu: organisasi, produksi, sumber ekonomi, kebutuhan, cara yang menguntungkan. Organisasi : Organisasi berasal dari kata organ (sebuah kata dalam bahasa Yunani) yang berarti alat. Adanya satu alat produksi saja belum menimbulkan organisasi. Setelah diatur dan dikombinasikan dengan sumber-sumber ekonomi lainnya seperti manusia, bahan-bahan dan sebagainya. Timbullah keharusan untuk mengadakan kerjasama secara efisien, efektif dan dapat hidup sebagaimana mestinya. Keadaan seperti ini dapat membentuk suatu organisasi. Produksi : dalam organisasi tersebut di atas memungkinkan dilakukannya aktivitas produksi, yaitu semua usaha yang ditujukan untuk menciptakan atau menaikan faedah (utility). Murti Sumarni dan John Soeprihanto, Pengantar Bisnis (Dasar-Dasar Ekonomi Perusahaan), Liberty Yogyakarta, Yogyakarta, 1995, hal. 5 1 Sumber-sumber ekonomi/faktor-faktor Produksi : dalam unsur yang ketiga ini terkandung pengetian adanya kegiatan atau aktivitas untuk menjalankan fungsi-fungsi (menggunakan dan mengkoordinir) dan sumber-sumber ekonomi. Fungsi-fungsi yang dilakukan oleh perusahaan antara lain: pembelanjaan, pemasaran, kepegawaian (personalia) dan sebagainya. Berbagai fungsi yang ada hanya dapat dilakukan apabila sumber-sumber ekonomi telah tesedia. Kebutuhan : disini pengertian kebutuhan meliputi kebutuhan akan barang dan jasa. Sebuah perusahaan tidak akan dapat memenuhi semua kebutuhan manusia, melainkan hanya sebagian saja. Sedang sebagian yang lain dipenuhi oleh perusahaan yang lain pula. Cara yang Menguntungkan: agar tujuan perusahaan dapat tercapai, maka semua aktivitas yang dilakukan haruslah menggunakan cara-cara yang menguntungkan, artinya cara-cara yang menguntungkan tersebut harus memperhatikan prinsip-prinsip efisiensi.Pemborosan dan cara-cara yang kurang menguntungkan sebaiknya dihindari. Cara yang menguntungkan bagi sebuah perusahaan belum tentu sama baiknya bagi perusahaan yang lain, sebab cara yang ditempuhnya berbeda-beda. 2 M. Manullang memberikan pendapat yang hampir sama bahwa menurutnya telah banyak pengertian dan definisi tentang perusahaan yang dikemukakan oleh para ahli namun secara ringkas dapat dikatakan bahwa perusahaan adalah suatu unit kegiatan produksi yang mengolah sumber-sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat, dengan tujuan untuk memperoleh keuntungan dan dapat memuaskan kebutuhan masyarakat.. 3 Perusahaan didirikan tentu mempunyai tujuan yang telah ditentukan, sebab tujuan merupakan titik tolak bagi segala pemikiran dalam perusahaan dan tujuan juga memberikan arah bagi kegiatan dan cara mengukur cara efektivitas kegiatan perusahaan. Sering dikatakan bahwa, tujuan perusahaan pada umumnya adalah untuk memuaskan kebutuhan dari konsumen dengan nilai-nilai tertentu. Sebenarnya, pertimbangan terakhir mengenai atau barang jasa apa yang harus dibuat oleh perusahaan adalah terletak pada konsumen. Konsumen akan memberikan pertimbangan mengenai seberapa jauh kebutuhannya telah dapat dipenuhi dengan pembelian barang dan jasa tersebut. 2 Basu Swastha, Pengantar Bisnis Modern, Liberty Yogyakarta, Yogyakarta, 2007, h. 12-19 M. Manullang, Pengantar Bisnis, PT. Indeks, Jakarta, 1997, h. 59 3 C. Bentuk Bentuk Perusahaan Masalah pemilihan bentuk perusahaan harus ditetapkan pada saat perusahaan akan didirikan atau akan mulai melaksanakan operasinya. Dalam hal ini terdapat beberapa pertimbangan apabila kita akan memilih bentuk perusahaan. Pertimbangan tersebut antara lain sebagai berikut : a. Jenis usaha yang akan dilaksanakan (jasa, industry, perdagangan dan sebagainya) b. Jumlah modal untuk usaha dan kemungkinan untuk menambah modal itu c. Rencana pembagian laba d. Penentuan tanggung jawab perusahaan e. Penanggungan resiko yang akan dihadapi f. Prinsip-prinsip pengawasan yang akan digunakan g. Jangka waktu berdirinya perusahaan.4 Adapun bentuk-bentuk perusahaan yang ada dalam praktek di Indonesia ada sembilan macam, penjelasannya lebih rinci sebagai berikut dibawah ini : 1. Usaha Perseorangan Usaha perseorangan merupakan salah satu bentuk yang banyak sekali dipakai di Indonesia.Bentuk ini biasanya dipakai untuk kegiatan usaha yang kecil, atau pada saat permulaan meengadakan kegiatan usaha. Usaha perseorangan ini dimiliki oleh seseorang, dan ia bertanggung jawab sepenuhnya terhadap semua resiko dan kegiatan perusahaan. Walaupun jumlah perusahaan yang ada relative banyak, tetapi volume penjualan masing-masing relative kecil. Di samping itu tidak diperlukan ijin pendiriannya. Selama ini pemerintah tidak menentukan suatu kategori khusus tentang bentuk usaha ini. Jadi, tidak ada pemisahan secara hokum antara perusahaan dengan kepentingan pribadi. Semua urusan perusahaan menjadi satu dengan urusan pribadi dari pemilik. Usaha ini dimiliki, dikelola dan dipimpin oleh seseorang yang bertanggung jawab penuh terhadap semua resiko dan aktivitas perusahaan. Dalam hal ijin usaha secara relative dapat dikatakan lebih ringan dan lebih sederhana persyaratannya dibandingkan dengan jenis perusahaan lainnya. Pemisahan modal dari 4 Murti sumarni dan John Soeprihanto, Pengantar Bisnis (Dasar-Dasar Ekonomi Perusahaan), h. 34 kekayaan pribadi pada perusahaan perseorangan dalam likuidasi tidak ada artinya, sebab semua harta kekayaan menjadi jaminan dari semua utang perusahaan. 5 a. Kebaikan Perusahaan Perseorangan 1. Pemilik bebas dalam mengambil keputusan, sehingga keputusan dapat secara cepat dilaksanakan. 2. Seluruh keuntungan perusahaan menjadi hak pemilik perusahaan sepenuhnya. 3. Sifat kerahasiaan perusahaan dapat terjamin, baik dalam hal keuangan maupun dalam masalah proses produksi. 4. Biasanya pemilik perusahaan lebih giat berusaha untuk mencapai tujuan perusahaan yang menjadi miliknya itu. b. Keburukan Perusahaan Perseorangan 1. Tanggung jawab pemilik perusahaan tidak terbatas. Di sini seluruh harta milik pribadi menjadi jaminan terhadap hutang perusahaan. 2. Sumber keuangan perusahaan terbatas, sebab usaha-usaha untuk memperoleh sumber dana sangat tergantung pada kemampuan pemilik perusahaan saja. 3. Kelangsungan usaha perusahaan kurang terjamin, sebab jika seandainya pemilik meninggal atau terkena hukuman penjara, maka perusahaan akan berhenti pula aktivitasnya. 4. Pengelolaan manajemennya lebih kompleks sebab semua aktivitas manajemen seperti, pencarian kredit, pembelanjaan, produksi, ketenaga kerjaan serta pemasaran, dilakukan oleh pemilik sendiri. 2. Firma (Fa) Firma merupakan suatu persekutuan antara dua orang atau lebih dengan nama bersama untuk menjalankan usaha, di mana tanggung jawab masing-masing anggota firma (Firman) tidak terbatas, sedangkan laba yang akan diperoleh dari usaha tersebut akan di bagi bersama-sama, demikian pula jika menderita kerugian, akan dipikul bersama-sama. Ketentuan mengenai Firma ini diatur di dalam Pasal 16 KUHD yang diperkuat dengan Pasal 16 dan 18 KUHP dan intinya menyebutkan : a. Dalam kenggotaan, setiap anggota berhak menjadi pemimpin. b. Anggota tidak boleh memasukkan orang lain untuk menjadi anggota tanpa persetujuan dari anggota lain. 5 Basu Swastha, Pengantar Bisnis Modern, Liberty Yogyakarta, Yogyakarta, 2007, h. 50 c. Keanggotaan tidak dapat dipindahkan kepada orang lain selama anggota tersebut masih hidup. d. Pemisahan kekayaan pribadi dengan kekayaan perusahaan tidak ada artinya, sebab bila kekayaan perusahaan tidak cukup untuk menutup hutang perusahaan, maka kekayaan pribadi para sekutu menjadi jaminan. e. Sekutu yang tidak memasukkan modal, hanya tenaga saja maka akan memperoleh bagian laba atau rugi sama dengan sekutu yang memasukkan modal terkecil. a. Kebaikan firma : 1. Kemampuan manajemen lebih besar karena adanya pembagian kerja di antara para anggota. 2. Pendirian Firma relative lebih mudah karena tidak memerlukan akte pendirian. 3. Kebutuhan modal lebih mudah terpenuhi, lebih mudah memperoleh kredit karena mempunyai kemampuan financial yang lebih besar. b. Keburukan firma : 1. Tanggung jawab pemilik tidak terbatas terhadap seluruh hutang perusahaan, kekayaan pribadi menjadi jaminan bagi hutang-hutang firma. 2. Kerugian yang diakibatkan oleh seorang anggota harus ditanggung bersama oleh anggota yang lain. 3. Kelangsungan perusahaan tidak menentu, sebab jika salah seorang anggota membatalkan perjanjian untuk menjalankan usaha bersama, secara otomatis Firma menjadi bubar. 3. CV (Commanditaire Vennootschaap) Persekutuan komanditer adalah suatu persekutuan dimana satu atau beberapa orang sekutu mempercayakan uang atau barang kepada satu atau beberapa orang yang menjalankan perusahaan yang bertindak sebagai pimpinan.6 Tujuan pendirian persekutuan komanditer adalah memberikan peluang bagi perseorangan untuk ikut menanamkan modalnya dengan tanggung jawab terbatas. Perusahaan perseroan komanditer dijalankan oleh seorang sekutu aktif dan bertanggung jawab atas semua risiko atau kewajiban pihak ketiga.Tanggung jawab ini juga sampai pada penggunaan harta pribadi apabila harta perusahaan tidak cukup untuk menutupi kewajibannya. Kelebihan perusahaan jenis ini adalah dalam hal tanggung jawab 6 M. Manullang, Pengantar Bisnis, h. 69 terutama bagi sekutu aktif dan pasif. Kebutuhan akan modal dan pengembangan usaha juga relatif lebih mudah. Perseroan Komanditer atau disebut Commanditaire Vennootschaap (CV), dinyatakan menurut Pasal 19 KUHD, ialah suatu bentuk perjanjian kerja sama untuk berusaha bersama antara orang-orang yang bersedia memimpin, mengatur perusahaan, serta bertanggung jawab penuh dengan kekayaan pribadinya, dengan orang-orang yang memberikan pinjaman dan tidak bersedia memimpin perusahaan serta bertanggung jawab terbatas pada kekayaan yang diikut sertakan dalam perusahaan itu. Keanggotaan dalam CV : a. Sekutu Pimpinan (General Partner) b. Sekutu Terbatas (Limited Partner) c. Sekutu Diam (Silent Partner) d. Sekutu Rahasia (Secret Partner) e. Sekutu Yunior dan Sekutu Junior (Senior&Yunior Partner) f. Dormant (Sleeping Partner) a. Kebaikan CV 1. Pendirinya relative mudah 2. Kemampuan manajemennya lebih besar 3. Mudah memperoleh kredit 4. Modal yang dikumpulkan lebih besar b. Keburukan CV 1. Kelangsungan hidupnya tidak menentu 2. Sulit untuk menarik kembali modalnya, terutama bagi sekutu pimpinan. 3. Sebagian sekutu mempunyai tanggung jawab tidak terbatas. 4. PT (Perseroan Terbatas) Perseroan terbatas atau sering pula disebut dengan Naamloze Vennootschap (NV), adalah suatu persekutuan untuk menjalankan perusahaan yang mempunyai modal usaha yang terbagi atas beberapa saham, dimana tiap sekutu/persero turut mengambil bagian sebanyak satu atau lebih saham. Disini para pemegang saham bertanggung jawab terbatas terhadap hutang-hutang perusahaan sebesar modal yang disetorkan. Kekayaan PT terpisah dari kekayaan pribadi masing-masing pemegang saham. Kepada para pemegang saham hanya dibayarkan deviden jika PT mendapatkan laba. Untuk mendirikan sutu PT diperlukan adanya Akte Notaris yang memuat antara lain : Nama PT, Modal PT, dan sebagainya. 7 Berbeda dengan usaha perseorangan, firma atau perseroan komanditer, perseroan terbatas juga disebut NV (persero/stockholder) yang mempunyai tanggung jawab terbatas terhadap utang-utang perusahaan sebesar modal yang mereka setorkan. Perseroan terbatas ini merupakan suatu badan hukum karena memiliki kekayaan yang terpisah dari kekayaan pribadi masing-masing pemegang saham. Kepada pemegang saham hanya dibayarkan dividen apabila perseroan itu mendapat laba. Kalau perusahaan menderita lagi, tidak boleh dibayarkan dividen kepada persero. Oleh karena itu setiap tahun diwajibkan kepada direktur untuk melaporkan keuntungan yang diperolehnya.8 Pendirian suatu PT diperlukan adanya akte notaris dan harus dipenuhi syarat-syarat tertentu baik syarat financial maupun syarat yuridis yang ditentukan oleh Negara. Dewan PT antara lain: 1. Rapat Umum Pemegang Saham a. Rapat umun pemegang saham adalah rapat dari para pemegang saham. Mereka mempunyai kekuasan tertinggi dalam PT. Rapat Umum Pemegang Saham biasanya diadakan paling sedikit sekali dalam satu tahun, dan selambat-lambatnya 6 bulan sesudah tahun buku yang bersangkutan. b. Dalam rapat setiap pemegang saham mempunyai hak dan mengeluarkan paling sedikit satu suara. Jika saham yang dimilki lebih dari satu berarti hak suaranya juga lebih dari satu. Keputusan rapat diamlbil dengan suara terbanyak, paling sedikit separo ditambah satu, kecuali jika akte pendirian menentukan kelebihan suara yang lebih besar, misalnya dua per tiga jumlah suara yang dikeluarkan. Apabila pemegang saam tidak dapat hadir dalam rapat umum, ia dapat menyerahkan ak suaranya kepada orang lain. Cara demikian disebut proxy. 2. Komisaris Biasanya dalam rapat umum pemegang saham, para persero menyerahkan tugas kepada seorang komisaris atau lebih untuk mengawai segala tindakan direksi dan menjaga agar tindakan direksi tidak merugikan perusahaan, lagi pula mengawasi agar direksi menjalankan segala petunjuk rapat umum pemegang saham dengan sebaik-baiknya.Komisaris 7 8 berhak memberhentikan Murti sumarni dan John Soeprihanto, h. 35 Basu Swastha, Pengantar Bisnis Modern, h. 59-65 direksi jika tindakannya merugikan. Dalam rapat umum direksi dapat dipilih kembali atau digantikan oleh ornag lain, demikian juag dewan komisaris. 3. Dewan direktur (board of directors) Dewan direktur dipilh dan diangkat oleh rapat umun pemegang saham untuk jangka waktu tertentu. adapun tugas-tugas dan kewajiban dari dewan direktur secara umum: a. Mengurus harta kekayaan perseroan b. Mengemudikan usaha-usaha perseroan c. Mewakili perseroan di dalam dan di luar pengadilan a. Kebaikan PT 1. Tanggung jawab yang terbatas dari pemegang saham terhadap utang-utang perusahaan 2. Kontinyuitas perusahaan sebagai badan hokum lebih terjamin, sebab tidak tergantung pada beberap peserta, pemilik dapat berganti-ganti. 3. Mudah untuk memindahkan hak milik dengan menjual saham kepada orang lain. 4. Mudah memperoleh tambahan modal untuk memperluas volume usahanya, misalnya dengan mengeluarkan saham baru 5. Manajemen dan spesialisasinya memungkinkan pengelolaan sumber-sumber modal untuk itu secara efisien. Manajer yang tidak cakap dapat diganti dengan yang lebih cakap. b. Keburukan PT 1. PT merupakan subyek pajak tersendiri, sedangkan dividen yang diterima oleh para pemegang saham dikenakan pajak lagi sebagai pajak pendapatan dari pemegang saham bersangkutan. 2. Pendiriannya lebih sulit, memerlukan akte notaris dan ijin khusus untuk usaha tertentu. 3. Ongkos pembentukannya relatif tinggi. 4. Kurangnya rahasia perusahaan, disebabkan karena segala aktivitas harus di laporkan kepada pemegang saham, terutama yang menyangkut laba perusahaan. c. Jenis-jenis Perseroan Terbatas (PT) 1. PT Tertutup Di dalam PT ini saham-sahamnya hanya dimiliki oleh orang-orang tertentu, tidak setiap orang dapat ikut serta dalam modalnya. Seringkali pemegang saham berasal dari family/keluarga sendiri dan surat sahamnya ditulis atas nama. Tujuan dari hal itu ialah agar harta benda yang digunakan untuk usaha lebih terpelihara dan terjamin keamanannya. 2. PT Terbuka Di sini saham-sahamnya boleh dimiliki oleh setiap orang Saham disini biasanya bukan atas nama, melainkan saham “atas tunjuk” sehingga mudah untuk dipindahtangankan, yaitu dengan menjualnya kepada orang lain. 3. PT Kosong Adalah suatu PT yang sudah tidak menjalankan kegiatannya lagi, tinggal namanya saja. Hal ini disebabkan karena tidak dapat melunasi hutang tanpa harus menjual semua sahamnya. 4. PT Asing Merupakan suatu PT yang didirikan si luar negeri, menurut hukum yang berlaku di sana dan berkedudukan di luar negeri pula. Pasal 3 UndangUndang Penanaman Modal Asing (UUPMA), menyatakan bahwa perusahaan yang akan melakukan investasi di Indonesia, harus berbentuk Perseroan Terbatas yang didirikan dan berlokasi di Indonesia sesuai dengan hukum yang berlaku di Indonesia. 5. Perseroan Terbatas Negara (PERSERO) Perseroan ini sebelumnya adalah Perusahaan Negara (PN). Terjadinya karena PN mengadakan penambahan modal yang ditawarkan kepada pihak swasta. Contoh : PT (persero) Pupuk Kujang, PT (persero) Aneka Gas dan Industri. Tujuan persero yaitu mencari laba maksimum dengan menggunakan faktor-faktor produksi secara efisien.9 a. Dasar hukum Dasar hukum yang menciptakan perubahan bentuk dari Perusahaan Negara menjadi PT persero ini adalah: 1. Intruksi Presiden Republik Indonesia nomor 17 tanggal 28 desember 1967. 2. Peraturan Pemerintahan pengganti undang-undang no 1 tahun 1969. 9 Murti Sumarni dan John Soeprihanto, h. 37 3. Peraturan Pemerintahan Republik Indonesia nomor 12 tahun 1969. Menurut instruksi Presiden Republik Indonesia nomor 17 tahun 1967, disebutkan bahwa ciri-ciri pokok persero: 1. Makna usaha adalah untuk mencapai keuntungan 2. Status hukumnya sebagai hokum perdata berbentuk perseroan terbatas. 3. Hubungan-hubungan usaha diatur menurut hokum perdata. 4. Modal seluruhnya atau sebagian merupakan mlik Negara dan kekayaan Negara dipisahkan seperti ini memungkinkan diadakannya usaha bersama dengan pihak swasta baik nasional maupun swasta asing. Di samping itu dimungkinkan juga adanya penjualan saham-saham perusahaan milik Negara. 5. Tidak memilki fasilitas-fasilitas Negara 6. Pimpinan dipegang oleh direksi 7. Karyawan mempunyai status sebagai karyawan perusahaan swasta biasa 8. Peranan pemerintah adalah sebagai pemegang saham. 6. Perusahaan Negara Umum (PERUM) Tujuan dari PERUM juga mencari keuntungan, tetapi kesejahteraan masyarakat tidak boleh diabaikan. PERUM diatur dalam Instruksi Presiden RI No.17 tanggal 26 Desember 1967, yang menyatakan bahwa kegiatan usaha dari PERUM terutama ditujukan untuk melayani kepentingan umum; bidang usahanya biasanya disebut juga jasa vital (Public Utilities). Pihak swasta diperbolehkan menanamkan modalnya pada PERUM meskipun seluruh modal PERUM dimiliki oleh Pemerintah. PERUM dipimpin oleh suatu direksi yang bertanggung jawab atas segala hubungan hukum dengan pihak lain dan diatur menurut hukum perdata.10 Perum bertujuan mencari keuntungan, tetapi tidak mengabaikan kesejahteraan masyarakat. Dalam instruksi Presiden Republik Indonesia nomor 17 tanggal 28 desember tahun 1967 dinyatakan dinyatakan bahwa kegiatan usaha perum terutama ditunjukan untuk melayani kepentingan umum baik kepentingan di bidang produksi, distribusi maupun konsumsi tanpa mengabaikan prinsip-prinsip efisiensi. Bidang-bidang usaha yang dilakukannya biasanya berupa jasa-jasa vital (public utilities). Direksi yang memimpin perum bertanggung jawab atas segala hubungan hukum dengan pihak lain, diatur menurut hukum perdata. Tututan-tuntutan hukum dari pihak luar ditujukan kepada perusahaan. Sebab 10 Ibid., h.30 perum mempunyai status sebagai badan hukum. Semua kegiatan, hubungan dan tata laksana organisasi diatur secara khusus yang tidak terlepas dari peraturan tentang pembentukan Perusahaan Negara tersebut. 7. Perusahaan Negara Jawatan (PERJAN) Kegiatan usaha Perjan ditujukan terutama untuk pelayanan kepada masyarakat atau untuk kesejahteraan umum (Public Services) dengan memperhatikan pula segi efisiensinya. Perjan dapat memiliki fasilitas-fasilitas negara, sebab merupakan bagian dari departemen/direktorat jenderal. Seluruh karyawannya berstatus pegawai negeri. Perjan mempunyai hubungan hukum publik, yaitu apabila terjadi persengketaan maka Perjan berkedudukan sebagai pemerintah.11 Contoh Perjan di Indonesia adalah Perusahaan Jawatan Kereta Api (PJKA) yang mempunyai daerah operasi di Jawa dan Sumatera. Kegiatan yang dilakukan terutama ditujukan untuk kesejahteraan umum (public service) dengan memperhatikan segala segi efisiensinya.Walapun demikian sering PJKA memberikan bantuan berupa potongan tarip kepada anak-anak sekolah atau mahasiswa, dan pembebasan tarip kepada keluarga karyawan PJKA sendiri. Berbeda dengan perum yang semua kekayaannya dipisahkan dari kekayaan Negara, maka perjan dapat memiliki fasilitas-fasilitas Negara sebab merupakan bagian dari Departeman/ Derektorat Jenderal.Dalam hal ini hubungan hukum yang berlaku diatur menurut hokum public, dan seluruh karyawan berstatus sebagai pegawai negeri. 8. PD (Perusahaan Daerah) Perusahaan Daerah adalah perusahaan yang modal atau sahamnya dimiliki oleh Pemerintah Daerah, dimana kekayaan perusahaan dipisahkan dari kekayaan negara. Tujuan PD ini adalah mencari keuntungan yang nantinya akan digunakan untuk membangun daerahnya. Kepengurusan PD tidak lagi dilakukan oleh Badan Pimpinan PerusahaanPerusahaan Daerah (BAPIPPDA), tetapi diserahkan kepada Gubernur/Kepala Daerah. Hal ini sesuai dengan Surat Keputusan Menteri Dalam Negeri no.18/1969. Perusahaan daerah adalah perusahaan yang saham-sahamnya dimilki oleh pemerintahan daerah. Perusahaan daerah bertujuan mencari keuntungan yang nantinya dapat dipakai untuk pembagunan daerah.Sesuai dengan surat keputusan menteri dalam negeri nomor 18 tahun 1969, pengurus perusahaan-perusahaan daerah tidak lagi dilakukan oleh badan pimpinan perusahaan-perusahaan daerah (BAPIPPDA). Pengurusan selanjutnya 11 Murti sumarni dan John Soeprihanto, h.30 diserahkan kepada gubernur/kepala daerah. Contohnya perusahaan daerah antara lain: purosari, PD Percetakan Radya Indria.12 9. Koperasi Menurut asal katanya, koperasi berarti bekerja bersama-sama, dari kata ko dan operasi. Jadi koperasi merupakan perkumpulan orang-orang untuk mengadakan kerjasama, bukanlah merupakan konsentrasi modal. Berdasarkan undang-undang pokok perekonomian nomor 12 tahun 1967 ( disahkan tanggal 18 desember 1967). Koperasi Indonesia diartikan sebagai: Organisasi ekonomi rakyat yang berwatak social, beranggotakan orang-orang atau badan-badan hokum. Koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasarkan atas azaz kekeluargaan dan kegotong-royongan. Selanjutnya dalam undang-undang tersebut dinyatakan bahwa fungsi koperasi Indonesia adalah: 1. Alat perjuangan ekonomi untuk mempertinggi kesejahteraan rakyat. 2. Alat pendemokrasi ekonomi nasional. 3. Sebagai salah satu uarat nadi perekonomian bangsa Indonesia 4. Alat Pembina insan masyarakat untuk memperkokoh kedudukan ekonomi bagsa Indonesia, serta dalam megatur tata laksana perekonomian rakyat.13 Koperasi dimaksudkan untuk menampung kegiatan perekonomian pada tingkat lapisan bawah yang masih merupkan bagian terbesar dari rakyat Indonesia. Untuk melancarkan kegiatan-kegiatan mengembangkan lapisan bawah tersebut, pada awal tahun 1978 telah dikeluarkan instruksi presiden nomor 2 tahun 1978 tentang badan usaha unit desa (BUUD) dan koperasi unit desa (KUD). Sarana instruksi presiden tersebut (yang menggantikan instruksi presiden nomor 4 tahun 1973) adalah pembangunan ekonomi pedesaan. Diharapkan BUUD dan KUD dapat menjadi wadah utama kegiatan-kegiatan ekonomi pedesaan yang dimilki dan diatur sendiri oleh seluruh warga desa untuk keperluan mereka serta untuk pembangunan pedesaan. Apabila maksud tersebut dapat tercapai, maka produksi dapat ditingkatkan, kesempatan kerja lebih bbesar dan distribusi pendapatan lebih dari merata. Koperasi dimaksudkan juga sebagai suatu perkumpulan yang beranggotakan orangorang atau badan-badan yang memberikan kebebasan masuk dan keluar sebagai anggota, 12 Basu Swastha, Pengantar Bisnis Modern, h.66 13 ibid dengan bekerjasama secara kekeluargaan, menjalankan usaha untuk mempertinggi kesejahteraan jasmaniah para anggotanya. Unsur-unsur yang terkandung dalam koperasi : a. Beruruskan kekeluargaan atau gotong royong b. Bertujuan mengembangkan kesejahteraan anggotanya, kesejahteraan masyarakat dan daerah c. Keanggotaan Koperasi bersifat sukarela atau dasar kekeluargaan d. Pembagian hasil usaha didasarkan atas keseimbangan jasa e. Kekuasaan tertinggi dalam kehidupan Koperasi berada ditangan rapat anggota f. Berusaha : 1. Mendidik anggotanya kearah kesadaran berkoperasi 2. Menyelenggarakan salah satu atau beberapa usaha dalam lapangan perekonomian 3. Mewajibkan dan menggiatkan anggotanya untuk menyimpan secara teratur Sesuai ketentuan UU tersebut diatas, Koperasi Indonesia mempunyai tujuan memajukan kesejahteraan anggota dan masyarakatnya, dan mempunyai 4 fungsi yaitu: 14 1. Menbangun dan mengembangkan kemampuan ekonomi anggota dan masyarakat 2. Aktif berperan mempertinggi kualitas kehidupan anggota masyarakat 3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional 4. Mewujudkan dan mengembangkan perekonomiannasional yang merupakan usaha bersama berdasarkan atas asas kekuluargaan dan demokrasi ekonomi a. Sumber Keuangan Koperasi Untuk menjalankan kegiatan usaha koperasi, diperlukan sejumlah modal yang memadai.Modal tersebut dapat diperoleh dari beberapa sumber. Yaitu: 1. Anggota koperasi Modal yang dikumpulkan oleh para anggota dapat dibedakan menjadi: a. Simpanan pokok, yaitu simpanan yang dipenuhi oleh setiap orang pada saat mulai menjadi anggota koperasi, besarnya tetap dan sama untuk setiap anggota. 14 M. Manullang, Pengantar Bisnis, h. 79 b. Simpanan wajib, yaitu simpanan yang diwajibkan kepada anggota untuk membayar pada waktu tertantu, misalnya sebulan sekali. c. Simpanan sukarela, yaitu simpanan yang besarnya dan waktunya tidak tertentu tergantung pada kerelaan anggota, atau perjanjian antara anggota dengan koperasi. 2. Pinjaman Pinjaman uang kepada anggota atau pihak lain dapat dilakukan apabila modal yang ada belum mencukupi. 3. Hasil usaha Keuntungan yang diperoleh koperasi dari hasil penjualan di atas harga belinya dapat ditanamkan kembali untuk memperbesar volume usahanya. Sumber dana seperti ini hasil usaha. 4. Penanaman modal Sumber dana dari penanaman modal jarang didapat di Indonesia karena banyak usaha lain selain koperasi yang dianggap lebih menarik. b. Jenis Koperasi Berdasarkan fungsi-fungis yang dilakukan ada tiga macam koperasi, yaitu: 1. Koperasi produksi Koperasi produksi bertujuan memproduksi dan menjual barang secar bersamasama.jenis koperasi yang dapat dimasukkan ke dalam koperasi produksi antara lain: koperasi kerajinan, koperasi perikanan, koperasi pertanian, dan sebagainya. 2. Koperasi konsumsi Koperasi konsumsi yaitu koperasi yang mempunyai kegiatan di bidang penyediaan barang-barang yang dibutuhkan konsumen, terutama anggota koperasi.Dalam hal ini barang-barang dibeli untuk dijual lagi dengan harga yang rendah. Contoh koperasi konsumsi adalah PKPN. 3. Koperasi kredit Koperasi kredit yaitu koperasi yang beroperasi di bidang pemberian kredit kepada para anggota dan bukan anggta dengan bunga yang serenda-rendahnya. Sumber dananya berasal dari simpanan para anggota sendiri. Kredit banyak diberikan kepada orang yang membutuhkan saja. c. Pembagian Koperasi Atas Luas Daerah Berdasarkan luas daerah ada empat macam koperasi, yaitu: 1. Koperasi primer : Adalah suatu unit koperasi terkecil yang meliputi wilayah yang kecil pula. 2. Koperasi pusat : Koperasi pusat terdiri atas paling sedikit lima koperasi primer yang sudah berbadan hukum 3. Gabungan koperasi: Gabungan koperasi merupakan sekelompok koperasi yang terdiri atas paling sedikit tiga pusat koperasi 4. Induk koperasi: Koperasi yang terdiri atas sedikitnya tiga gabungan koperasi yang sudah berbadab hukum, wilayahnya meliputi seluruh Indonesia d. Pendirian Koperasi Untuk mendirikan sebuah koperasi primer, diperlukan sekurang-kurangnya 20 orang anggota, sedangkan untuk mendirikan sebuah koperasi sekunder, diperlukan sekurangkurangnya 3 koperasi primer yang sudah berbadan hukum. Koperasi primer didirikan dan dibentuk melalui suatu rapat anggota di dalam rapat dipilih pengurus (dari anggota koperasi) dan dipilih pengawasan serta dibuat akte pendirian yang memuat : a. Nama, tempat tinggal dan pekerjaan merka yang diberi kuasa menandatangani akte pendirian b. Anggaran dasar koperasi, sebagai hasil keputusan pada rapat pembentukan Sesuai pasal 8 UU Koperasi (UU 25/1992), maka anggaran dasar koparasi, memuat sekurang-kurangnya hal-hal sbb : daftar nama pendiri, nama dan tempat kedudukan, maksud dan tujuan serta bidang usaha, ketentuan mengenai keanggot, ketentuan mengenai rapat anggota, ketentuan menganai pengelolaan, ketentuan menganai permodalan, ketentuan menganai jangka waktu berdirinya, ketentuan mengenai pembagian sisa hasil usaha, ketentuan menganai sanksi. Keanggotaan koperasi bersifat sukarela dan terbuka, namun keanggotaan seseorang akan berakhir bila : Meninggal dunia Minta berhenti atas kehendakan sendiri Diberhentikan karena tidak memnuhi syarat keangotaan Dipecat karena tidak memenuhi kewajiban sebagai anggota e. Pengurus Koperasi Pengurus koperasi merupakan pemegang kuasa rapat anggota dan masa jabatan paling lama 5 tahun. Pengurus koperasi bertugas : Mengelola koperasi dan usahanya. Mengajukan rancangan rencana kerja serta rancangan RABP koperasi Menyelengarakan rapat anggota Mengajukan laporan keuangan dan pertanggunganjawaban pelaksanaan tugas. Memelihara daftar buku anggota dan pengurus. D. Tinjaun Fiqh Islam Tentang Perusahaan 1. Usaha Perseorangan Dalam ekonomi Islam bisa ditemukan beberapa ragam usaha yang telah melembaga di kalangan umat Islam. Kebolehan umat Islam melakukan berbagai bidang usaha hukum, antara lain bisa mengacu pada kaidah fikhiyah yang menyatakan “ pada dasarnya, semua bentuk muamalah boleh dilakukan, kecuali ada dalil yang mengharamakannya”. Jika sekiranya ada hukum yang melarang karena ada illat (alasan) tertentu sudah barang tentu usaha itu tidak boleh dilakukan oleh siapa pun. Sebuah perusahaan yang usaha pokoknya memproduksi minuman keras (khamr) atau sejenis obat-obatan aditif (narkoba) misalnya, jelas dilarang dalam Islam karena barang yang dihasilkan itu bisa merusak mental dan kesehatan masyarakat. Demikian juga, usaha (bisnis) diskotek, tidak diperkenankan dalam Islam karena dampaknya bagi masyarakat tidak kalah serunya dengan dampak yang ditimbulkan oleh usaha minum-minuman keras dan narkoba. Namun dalam perkembangan dunia modern, beriringan dengan kemajuan ekonomi, bagaimanapun Islam harus mampu mengakomodir model lembaga perekonomian kontemporer. Dalam hal ini Islam dapat mengadopsi, memodifikasi, kemudian meligitimasi model lembaga itu untuk kemudian diakui sebagai the Legal Forms of the Islamic Business Enterprise. Contok kongkrit yang bisa ditemukan antara lain lembaga perbankan dan asuransi. Sistem perbankan konvensional maupun modern yang bermula di Barat ditinjau dari aspek manajemen dan administrasi yang diterapkan kiranya sudah cukup maju dan patut dijadikan rujukan. Namun demikian, di sisi lain menurut kacamata Islam, ada aspek transaksi yang kontra ide dan kontra produksi karena sistem perbankan konvensional mengandung unsur riba, oleh karena itu pada akhirnya lahirlah sistem perbankan non-ribawi di Indonesia, diantaranya telah dikenal yang pertama adalah Bank Muamalah Indonesia, disusul kemudian seperti BNI Syariah, BTN Syariah, Bank Syariah Mandiri, dan lain lain. Ada juga bentuk usaha lain seperti asuransi dengan segala macamnya yang juga berbasis syariah (Asuransi Takaful) yang bertujuan untuk mengantisipasi kebutuhan umat Islam akan asuransi yang bisa menguntungkan semua pihak. Dalam ilmu fiqh Islam dalam konteks perusahaan perorangan dapat disebut juga dengan usaha (amal) ataupun kerja (kasb), sedangkan apabila pengusaha atau perusahaan itu saling bergabung satu sama lainnya seperti firma, CV dan PT maka mereka dapat dinamakan syarikat atau syirkah (dalam bahasa Arab). Pengertian kerja dalam Islam dapat pula dibagi atas dua macam yaitu : Pertama, kerja dalam arti luas (umum), yakni semua bentuk usaha yang dilakukan manusia, baik dalam hal materi atau nonmateri, intelektual atau fisik, maupun halhal yang berkaitan dengan masalah keduniaan atau keakhiratan. Jadi dalam pandangan Islam pengertian kerja sangat luas, mencakup seluruh pengerahan potensi yang dimiliki oleh manusia. Kedua, kerja dalam arti sempit (khusus), yakni kerja untuk memenuhi tuntutan hidup manusia berupa makanan, pakaian, dan tempat tinggal (sandang, pangan dan papan) yang merupakan kewajiban bagi setiap orang yang harus ditunaikannya. Dalam melakukan setiap pekerjaan, aspek etika merupakan hal mendasar yang harus selalu diperhatikan. Seperti bekerja dengan baik, didasari iman dan taqwa, sikap baik budi, jujur dan amanah, kuat, kesesuaian upah, tidak menipu, tidak merampas, tidak mengabaikan sesuatu, ahli dan profesional, serta tidak melakukan pekerjaan yang bertentangan dengan hukum Allah atau syariat Islam (al-Quran dan Hadits). Dalam melakukan perkerjaan, apapun profesinya, seorang muslim hendaknya selalu berharap ridha dari Allah SWT agar harta yang diraih mengandung barakah yang bisa digunakan untuk menyempurnakan ibadah. Bertolak dari kapasitas manusia yang secara kodrati diciptakan sebagai makhluk yang berketuhanaan (religius), makhaluk biologis dan makhuk sosial itulah, maka paling tidak, manusia dalam berkerja harus mempunyai tujuan untuk ibadah dengan mencari ridha Allah SWT, dengan tujuan selain untuk memenuhi kebutuhan hidup (biologis), untuk memenuhi kebutuhan keluarga dan amal social, serta untuk membangun kemandirian.15 Islam menjadikan kerja sebagai sumber nilai insan dan ukuran yang tanggung jawab. Firman Allah bermaksud: "Dan bahwa sesungguhnya tidak ada balasan bagi seseorang itu melainkan balasan apa yang diusahakan". (al-Najm: 39) Firman-Nya lagi bermaksud: "Dan bagi tiap-tiap seseorang beberapa darjat tingkatan balasan disebabkan amal yang mereka kerjakan dan ingatlah Tuhan itu tidak lalai dari apa yang mereka lakukan". (alAn'am: 132) Kerja sebagai sumber nilai manusia berarti manusia itu sendiri yang menentukan nilai atau harga ke atas sesuatu perkara itu. Sesuatu perkara itu pada zatnya tidak ada apa-apa nilai kecuali kerana nisbahnya kepada apa yang dikerjakan oleh manusia bagi menghasil, membuat, mengedar atau menggunakannya. Kerja juga merupakan sumber yang objektif bagi penilai prestasi manusia berasaskan segi kelayakan. Oleh yang demikian Islam menentukan ukuran dan syarat-syarat kelayakan dan juga syarat-syarat kegiatan bagi menentukan suatu pekerjaan atau jawatan itu supaya dapat dinilai prestasi kerja seseorang itu. Dengan cara ini, Islam dapat menyingkirkan perasaan pilih kasih dalam menilai prestasi seseorang sama ada segi sosial, ekonomi dan politik. Islam mewajibkan setiap umatnya bekerja untuk mencari rezeki dan pendapatan bagi menyara hidupnya. Islam memberi berbagai-bagai kemudahan hidup dan jalan-jalan mendapatkan rezeki di bumi Allah yang penuh dengan segala nikmat ini. Islam memerintahkan umatnya mencari rezeki yang halal kerana pekerjaan itu adalah bagi memelihara maruah dan kehormatan manusia. Oleh karena itu, Islam mencela kerja memintaminta atau mengharapkan pertolongan orang lain karena tidak boleh merendahkan harga diri. Islam mewajibkan kerja untuk tujuan mendapatkan mata pencarian hidup dan secara langsung mendorongkan kepada kemajuan sosioekonomi. Islam mengambil perhatian yang bersungguh-sungguh terhadap kemajuan umat kerana itu ia sangat menekankan kemajuan di peringkat masyarakat dengan menggalakkan berbagai kegiatan ekonomi sama ada di sekitar pertanian, perusahaan dan perniagaan. Pengertian kerja yang bisa dipakai dalam dunia ketenagakerjaan dewasa ini adalah orang yang bekerja dengan menerima upah baik bekerja harian, maupun bulanan dan 15 Muhammad Djakfar. Etika Bisnis Islami: Tataran Teoritis dan Praktis, UIN-Malang Press, Malang, 2008, h. 143. sebagainya. Pembatasan seperti ini didasarkan pada realitas yang ada di negara-negara komunis maupun kapitalis yang mengklasifikasikan masyarakat menjadi kelompok buruh dan majikan, kondisi semacam ini pada akhirnya melahirkan kelas buruh yang seringkali memunculkan konflik antara kelompok buruh atau pun pergerakan yang menuntut adanya perbaikan situasi kerja, pekerja termasuk hak mereka. Konsep klasifikasi kerja yang sedemikian sempit ini sama sekali tidak dalam Islam, konsep kerja yang diberikan Islam memiliki pengertian namun demikian jika menghendaki penyempitan pengertian (dengan tidak memasukkan kategori pekerjaan-pekerjaan yang berkaitan dengan ibadah dan aktivitas spiritual) maka pengertian kerja dapat ditarik pada garis tengah, sehingga mencakup seluruh jenis pekerjaan yang memperoleh keuntungan (upah), dalam pengertian ini tercakup pula para pegawai yang memperoleh gaji tetap dari pemerintah, perusahaan swasta, dan lembaga lainnya. Pada hakikatnya, pengertian kerja semacam ini telah muncul secara jelas, praktek mu’amalah umat Islam sejak berabad-abad, dalam pengertian ini memperhatikan empat macam pekerjaan yang halal menurut agama Islam : Al-Hirafiyyin: Merupakan mereka yang mempunyai lapangan kerja, seperti penjahit, tukang kayu, dan para pemilik restoran. Dewasa ini pengertiannya menjadi lebih luas, seperti mereka yang bekerja dalam jasa angkutan dan kuli. Al-Muwadzofin: Merupakan mereka yang secara legal mendapatkan gaji tetap seperti para pegawai dari suatu perusahaan dan pegawai negeri (PNS). Al-Kasbah: Merupakan para pekerja yang menutupi kebutuhan makanan sehari-hari dengan cara jual beli seperti pedagang keliling atau pedagang asongan, retail. Al-Muzarri’un: Merupakan para petani. Dalam Islam usaha perseorangan juga harus melihat dari segi kebolehan dan kebaikannya bagi diri pengusaha, orang lain dan lingkungan. Rezeki yang boleh diterima bagi seorang muslim adalah haruslah halal dan baik. Hal ini Menurut Masudul Alam Choudhory paling tidak ada lima karakter yang dapat mencirikan rezeki itu halalan toyiban dalam Islam, yaitu: a) Free-interest system, dalam perspektif para sarjana muslim kontemporer infrastruktur perekonomian Islam harus berdiri diatas perekonomian tanpa bunga. Oleh sebab itu, transaksi yang dijalankan kerja dan bisnis(kontrak/akad) mengacu kepada konsepkonsep fiqh muamalah yang sudah di-convergence dengan sistem ekonomi dan keuangan modern. Substansi dari pelarangan riba adalah untuk mengantisipasi adanya tindakan-tindakan eksploitatif terhadap mereka yang lebih lemah/kecil dalam mekanisme kerja dan bisnis. b) Sistem bagi hasil, dikedepankan dalam merumuskan hubungan kerja antara tenaga kerja dan modal investasi. Islam mencanangkan hubungan antara pihak-pihak yang bertransaksi dalam hubungan partnership. Hubungan antara kreditor dan debitor diminimalisir dalam transaksi keuangan, dan walaupun dilaksanakan, biasanya transaksi yang dijalankan akan diarahkan kepada aktivitas kreatif (qardul hasal). c) Joint venture, skema kerja dan bisnis dalam bentuk penyertaan modal (partnership). Investasi diarahkan kepada equity base fund ketimbang debt base fund. d) lembaga intermediary yang berkaitan dengan charity program guna keberkahan dalam bisnis dan kedermawanan e) menghindari pemanfaatan dan pemakaian sumber daya secara berlebihan. 16 2. Usaha Perkongsian (Firma, CV dan PT) Adapun usaha perseorangan yang bergabung antara satu wirausahawan dengan wirausahawan lainnya seperti firma, CV dan PT dalam fiqh Islam dapat disebut dengan syirkah atau mudharabah. Dari segi bahasa syirkah bermakna pencampuran salah satu harta dengan harta yang lain sehingga tidak dapat dibedakan antara keduanya.17 Tetapi jumhur fuqaha menggunakan istilah ini pada akad atau kontrak yang khusus berkenaan dengan kemitrausahaan atau kerjasama sekalipun tidak terjadi percampuran harta atau saham. Sedangkan dari segi istilah para fuqaha mempunyai pendapat masing-masing yang berbeda mengenai definisi syirkah. Ulama Malikiyah berpendapat syirkah merupakan izin kedua belah pihak yang berkongsi dalam pengurusan harta benda bersama dan setiap pihak mempunyai hak pengurusan itu. Menurut ulama Hambali syirkah adalah perkongsian hak atau pengelolaan. Menurut ulama Syafiiyah, syirkah ialah tetapnya hak pada sesuatu bagi dua orang atau lebih secara memiliki bersama-sama. Adapun menurut ulama Hanafiyah, syirkah ialah satu kontrak antara dua rekan kongsi dalam modal dan untung. Wahbah Zuhaili, ulama kontemporer, menyatakan bahwa definisi ulama Hanafiyah ini adalah merupakan definisi yang lebih baik daripada definisi ulama lainnya, karena definisi 16 17 Faisal Badroen, Etika Bisnis Dalam Islam, Kencana, Jakarta, 2007, h.141-143 Wahbah Zuhailiy, Al fiqhul Islam wa Adillatuhu, Darul Fikri, Damaskus, 1989, h. 795 ini mengungkapkan syirkah sebagai suatu kontrak, sedangkan definisi yang lain adalah melihat kepada tujuan kontrak atau hasilnya. Abdussami' Al-Misri ulama kontemporer lainnya menyatakan bahwa syirkah merupakan suatu kontrak antara dua orang atau lebih dalam hal perkongsian modal dan keuntungan.18 Syirkah adalah keikutsertaan dua orang atau lebih dalam suatu usaha tertentu dengan sejumlah modal yang telah ditetapkan berdasarkan perjanjian untuk bersama-sama menjalankan suatu usaha, pembagian keuntungan dan kerugian dalam bagian yang ditentukan. Dalam syirkah tidak perlu bagi setiap pihak ikut serta dalam kegiatan transaksitransaksi, meski tidak seorangpun yang secara formal dapat dilekuarkan dari keikutsertaan tersebut. Pada prinsipnya setiap pihak mempunyai hak untuk ikut serta meskipun dalam prakteknya tidak demikian. Dengan melalui kesepakatan bersama yang memungkinkan adalah bahwa modal disediakan oleh beberapa orang bersama-sama termasuk orang yang menyediakan modal.19 Kita telah sama mengetahui bahwa Islam adalah rahmatan lilalamin apapun usaha dan bisnis yang halal itu sangat dianjurkan oleh agama dan bisnis yang haram adalah sangat ditentang oleh Islam. Berdasarkan kepentingan dan kemaslahtan bagi manusia ini maka syartiat Islam mengatur perusahaan perusahaan haruslah didasarkan atas dasar tardin (kerelaan kedua belah pihak), keasdilan, kemaslatan, dan kebiasaaan adat setempat. Fiqh Islam menganggap setiap kontran dan kerja sama adalah boleh asalkna tidak untuk bermaksiat dan saling bermusuhan. Seperti kata ahli fiqh : syarikat terbentuk sesuai dengan adat kebiasaaan para pedagang. Mengenai usaha perseorangan memang tidak menjadi persoalan dan bahasan dalam wacana syirkah karena usaha perseorangan bukanlah dikatakan sebagai syirkah menurut istilah syar’i. Istilah usaha perseorangan ini hanyalah digunakan dalam sistem ekonomi konvensional saja. Adapun perusahaan yang bersifat kongsi secara umumnya sistem yang ada 18 Abdus Sami' Al Misri, Altijarah fil Islam, Maktabah Wahbah,Cairo, 1986, h. 118 M. Nejatullah Siddiqi, Kemitra usaha dan Bagi Hasil Dalam Hukum Islam, Penterjemah F. Mumtihani, Dana Bhakti Prima Yasa, Yogyakarta, 1996, h.8-9 19 menurut peraturan dan undang undang positif tidak berbeda dengan sistem yang ada menurut syar’i. Adapun mengenai Perseroan Komanditer atau disebut Commanditaire Vennootschaap (CV), dinyatakan menurut Pasal 19 KUHD, ialah suatu bentuk perjanjian kerja sama untuk berusaha bersama antara orang-orang yang bersedia memimpin, mengatur perusahaan, serta bertanggung jawab penuh dengan kekayaan pribadinya, dengan orang-orang yang memberikan pinjaman dan tidak bersedia memimpin perusahaan serta bertanggung jawab terbatas pada kekayaan yang diikut sertakan dalam perusahaan itu. Maka jika dilihat jenis perkongsian ini serupa dengan syirkah al musahamah atau syirkah dzatul mas’uliyah al mahdudah pada istilah baru,20 Perusahaan ini adalah perusahaan yang tanggung jawab pemegang saham adalah terbatas kapda kadar nilai nama sahamnya. Tanggungan bayaran ganti rugi atas pemegang saham tidak boleh dikekanakan lebih kecuali sesua dengan kadar saham yang mereka punyai. Menurut wahbah zuhailiy, perusahaan semacam ini adalah dibolehkan hukumnya apabila ditinjau dari fiqh Islam. Perusahaan jenis ini serupa tampaknya dengan syirkah ’inan karena terbentuk atas dasar persetujuan kontrak atas modal. Perusahaan jenis ini juga dapat dikatakan memiliki beberapa ciri-ciri yang mirip dengan syirkatul mudharabah yaitu memberikan batasan tanggungjawab kepada pemilik saham sebatas modal yang diberikannya saja.21 Jenis perusahaan lainnya yang berkongsi adalah firma, firma adalah suatu persekutuan untuk menjalankan usaha antara dua orang atau lebih dengan nama bersama, dalam tanggung jawab masing-masing anggota firma tidak terbatas, sedangkan laba yang akan diperoleh dari usaha tersebut akan dibagi bersama. Demikian pula halnya jika menderita rugi, semuanya ikut menanggung. Bentuk perusahaan ini dapat disebut dalam istilah fiqh dengan syirkatul tadhamun yaitu syirkah yang para anggotanya bertanggungjawab untuk menjamin seluruh tanggungan perusahaan dan tidak terbatas kepada modal yang diberikan saja, tetapi juga atas seluruh harta kekayaan setiap rekan kongsi atau anggota perusahaan.22 Dari segi elemen jaminan, perusahaan jenis firma ini juga sama seperti yang disebut dalam konsep fiqh Islam yaitu syirkatul mufawadhoh yang mana dalam hukumnya hanya dibolehkan oleh beberapa ulama saja. Wahbah Zuhaily menambahkan bahwa perusahaan 20 Abdus Sami' Almisri, Altijarah fil Islam, h. 123 Wahbah Zuhailiy, Al fiqhul Islam wa Adillatuhu, h. 886-887 22 Op.cit, h. 121 21 jenis ini dapat menjadi syirkatul inan karena dalam prakteknya mengadakan persamaan (keadilan liabilitas) diantara para anggota perusahaan merupakan suatu perkara yang amat sulit, sebab ada kemungkinan terjadinya penambahan modal setiap anggota. Hanya saja dalam syirkatul inan tidak ada kafalah (jaminan antara rekan kongsi). Artinya jika setiap manajerial yang diatur oleh salah satu rekan kongsi atau anggota firma lainnya, maka anggota lainnya tidaklah bertanggungjawab atas manajerial itu. Tetapi Wahbah Zuhaily berpendapat bahwa tidaklah menjadi penghalang untuk mensyaratkan kafalah (jaminan/tanggungan) dalam syirkatul inan, oleh karena itu setiap anggota firma dapat menjadi kafil (penjamin/penanggung) atas anggota lainnya.23 Kafalah adalah termasuk dalam aqd tabarru’ (salah satu jenis kontrak sukarela) dan dibolehkan hukumnya dalam fiqh Islam, oleh karena itu jika terjadi kontrak saling menanggung (aqd kafalah) antara dua orang yang tidak memiliki hubungan harta (rekan kongsi dagang) itu dibolehkan, maka saling menanggung antara rekan kongsi bisnis ini jelas tidak dilarang bahkan terlihat lebih afdol dan utama, dan dasar dari kontrak perusahaan adalah persetujuan oleh karena itu wajib dilaksanakan semua anggota firma yang mengadakan kongsi un tuk saling menanggung. Sedangkan Perseroan Terbatas berbeda dengan usaha perseorangan, firma atau CV (perseroan komanditer), perseroan terbatas juga disebut NV (persero/stockholder) yang mempunyai tanggung jawab terbatas terhadap utang-utang perusahaan sebesar modal yang mereka setorkan. Perseroan terbatas ini merupakan suatu badan hukum karena memiliki kekayaan yang terpisah dari kekayaan pribadi masing-masing pemegang saham. Kepada pemegang saham hanya dibayarkan dividen apabila perseroan itu mendapat laba. Kalau perusahaan menderita rugi, maka tidak dibayarkan dividen kepada persero. Oleh karena itu setiap tahun diwajibkan kepada direktur untuk melaporkan keuntungan yang diperolehnya. Perusahaan bentuk ini hampir sama dengan syirkah inan, yaitu dua orang berkongsi pada satu harta kekayaan kepunyaan mereka (sebagai modal) untuk berbisnis dengan harta itu dan keuntungannnya dibagi sama antara mereka. Bentuk perusahaan seperti ini hukumnya boleh menurut ijma ulama seperti yang disebutkan oleh Ibnu Munzir. Secara ringkasnya ulama sepakat mengatakan syirkah inan adalah boleh dan sah hukumnya menurut syara’, sedangkan syirkah jenis lainnya masih menjadi perdebatan diantara mereka. Para ualam mazhab Syafii dan zahiri berpendapat bahwa semua jenis syirkah adalah tidak boleh kecuali syirkah inan dan mudharabah, Ulama mazhab Hambali membolehkan semua jenis syirkah 23 Wahbah Zuhailiy, Al fiqhul Islam wa Adillatuhu, 883 kecuali sirkah mufawwadah. Adapaun mazhab hanafi dan Zaidiyah membolehkan semua jenis syirkah jika terpenuhi syarat dan rukunnya. 24 Sedangkan mengenai syarat dari Syirkah Inan antara lain sebagai berikut: 1. Syarat kerja. Dalam syirkah inan boleh dua orang yang bermitra usaha mensyaratkan kerja kepada keduanya atau kepada salah seorang saja dan seorang lagi tidak. 2. Pembagian keuntungan. Keuntungan adalah sesuai kadar modal, baik itu sama banyak atau tidak sama banyak. Tetapi disisi ulama mazhab Hanafi keuntungan boleh dibagi secara tidak rata dalam kasus modal tidak sama satu sama lainnya, hal ini dengan syarat bahwa usaha hendaklah dilakukan oleh kedua-duanya ataupun dilakukan oleh pihak yang mensyaratkan keuntungan lebih untuknya. Penambahan keuntungan dalam hal ini karena penambahan kerja. Seperti jika salah seorang mitra usahanya itu lebih cerdik, lebih tangguh, lebih banyak dan kebih kuat dalam bekerjanya. Oleh karena itu ia berhak mendapat lebihan atas keuntungan daripada mitra usahanya. Manakala menurut ulama selain mazhab Hanafi hendaklah keuntungan dan kerugian mengikut kadar harta (modal) masing-masing. Jika disyaratkan dua orang yang bermitra berbeda untung dan rugi sedang modal keduanya adalah sama banyak ataupun disyarakan pembagian untung dan rugi adalah sama banyak sedang modal berbeda maka kontrak itu tidak sah.25 3. Kerusakan harta syirkah. Jika salah satu dari harta benda (modal) milik mitra usaha rusak sebelum digunakan untuk membeli dan sebelum masing-masing dari harta keduanya digabungkan, maka syirkah ini menjadi batal, sebab hal yang dikontrakkan di dalam perjanjian syirkah adalah harta benda (modal). Dan syirkah ini memang khusus mengenai kerja sama harta benda (modal) yang dikontrakkan itu. Jika rusak maka terbatalah kontrak tersebut. Pendapat ini adalah menurut mazhab Hanafi dan 24 25 Ibid., h. 797 Ibid., h. 816-819 Syafi'i. Adapun menurut mazhab Maliki dan Hambali jika terjadi kasus semacam ini maka kerusakan itu ditanggung bersama oleh mitra usaha. 4. Tasarruf (pengelolaan dan pengurusan) harta. Setiap mitra usaha syirkah inan boleh menjual harta syirkah. Sebab dia telah melakukan kontrak syirkah dimana setiap mintra usaha memberi izin kepada mitranya yang lain untuk menjual harta syirkah. Lagi pula istilah syirkah mengandung arti perwakilan. Oleh karena itu setiap mitra usaha menjadi wakil rekannya yang lain. Hanya saja dalam pengurusan dan pengelolaan harta ini ia tetap harus mengikuti perjanjian dan kesepakatan yang telah disetujui bersama.26 memperjualbelikan Diantara harta beberapa syirkah, jenis menyerahkan pengelolaan kepada adalah orang lain seperti untuk diperdagangkan, melakukan mudharabah dengan harta syirkah atau menggadaikan dan menerima barang gadaian. Secara ringkasnya seorang mitra usaha dalam mengurus kemitrausahaannya hendaklah dengan cara-cara yang tidak menimbulkan kemudaratan.27 Selain konsep syirkah perusahaan perkongsian dalam Islam dapat juga berupa mudharabah. Al-Mudharabah dari segi bahasa berasal dari akar kata dharaba yang artinya berjalan, bekerja atau menuntut. Perkataan lain yang sama maknanya adalah al-qard.28 Dari segi istilah fuqaha memberikan arti mudharabah yaitu pemilik harta/ pemodal (rab/shohib al-mal) memberikan hartanya (ra’s al-mal) kepada orang lain (Mudharib) yang bekerja untuknya dan berdagang dengan hasil keuntungan nantinya akan dibagi diantara mereka berdua, atau juga dapat didefinisikan sebagai akad perkongsian bagi hasil dimana pihak yang satu memberikan harta (modal) dan pihak yang lainnya bekerja.29 26 Abdus Sami' Almisri, Altijarah fil Islam, h. 119 Ibid. 28 Jamal al-Din Muhammad bin Mukarram al-Ansari Ibn Manzur, Lisan al-Arab, Dar al-Ihya al-Turath alArabi Beirut , 1488H/1997, akar kata dharaba. 27 Muhammad Awad al-Hazlimah, Fiqh al-mu’amalat wa nizam al-‘uqubat fi al-Islam, Dar Ammar, Amman, 1996, hlm. 62. 29 Dalam istilah perkongsian perusahaan atau kemitrausahaan mudharabah diartikan sebagai perjanjian atau kontrak antara perusahaan yang bertindak sebagai al-mudharib atau pengelola yang menguruskan manajerial perusahaan, membuat kegiatan investasi dan sebagainya dengan pemilik modal lainnya yang bertindak sebagai shahib al-mal atau pemilik saham yang meyerahkan uang atau ra’s al-mal mereka untuk diurus sebagai modal perusahaan atau investasi. Dalam perjanjian itu juga disepakati persentase keuntungan yang akan dibagikan seperti 50%-50%, 30%-70%, 25%-75%. Sistem kongsi ini (mudharabah) memang telah dijalankan oleh manusia semenjak masa Rasulullah SAW hingga sampai saat ini, pada setiap zaman maupun tempat dan tidak ada satupun dari mereka yang mengingkarinya bahwa mudharabah adalah dibolehkan dalam Islam.30 Dengan demikian setiap kongsi ataupun gabungan modal seperti CV, dan PT dapat disamakan dengan mudharabah dan hukumnya halal disisi fiqh Islam asalkan sesuai dengan syarat dan rukunnya. Adapun rukun, syarat, jenis dan hal yang membatalkan kontrak mudharabah adalah sebagai berikut: 1. Rukun dan syarat mudharabah a. Aqidain adalah dua orang yang berakad yaitu pemilik harta (rab/shohibul mal) dan pekerja (mudharib), syaratnya: 1. Harus berkemampuan sempurna dalam melaksanakan hak dan kewajiban 2. Berakal 3. Sudah mumayyiz b. Ma’qud ‘alaih adalah sesuatu yang menjadi objek akad yaitu usaha (amal) dan modal (ra’sul Mal), syarat pekerjaannya (amal) yaitu: 1. Betul-betul salah satu jenis usaha atau pekerjaan 2. Lebih diutamakan usaha dalam sektor perniagaan 3. Tidak memberatkan pekerja (mudharib) dalam hal memperoleh keuntungan Adapun Ra’sul Mal adalah modal atau harta, syaratnya: 1. Berupa uang seperti dirham atau benda berharga lainnya yang dikenal pada masanya. 2. Diketahui kadarnya 3. Dapat dipastikan atau ditentukan kejelasannya c. Shigah yaitu ucapan ijab dan qabul, syaratnya : 1. 30 Bersambungan atau bertalian antara ijab dan qabul Muhammad Awad al-Hazlimah, Fiqh al-mu’amalat wa nizam al-‘uqubat fi al-Islam, hlm. 63. 2. Dalam satu tempat atau majlis d. Ribh adalah keuntungan, syaratnya: 1. Keuntungan harus dibagi antara mereka berdua 2. Keuntungan harus dibagi sesuai yang disepakati dan atas kerelaan (taradhin) antara mereka berdua 3. Pembagian persentase keuntungan harus dijelaskan dan diketahui ketika berakad seperti 30%-70%, 25%-75%. 4. Keuntungan harus berdasarkan persen (%) bukan jumlah nilai yang tertentu.31 2. Macam mudharabah, secara umumnya terdapat dua jenis mudharabah: a. Mudharabah Mutlaqah yaitu bentuk kerja sama antara shahibul mal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha,waktu dan daerah perniagaan yang mana artinya diberikan kekuasaan yang sangat besar kepada mudharib tersebut dalam menjalankan usahanya. c. Mudharabah Muqayyadah yaitu kebalikan dari mutlaqah dimana mudharib mendapat pembatasan dalam usahanya baik itu jenis, waktu dan tempat usaha oleh shahibul mal. 3. Hal-hal yang dapat membatalkan akad Mudharabah, antara lain: 1. Apabila salah satu pihak keluar atau memutuskan perjanjian 2. Kematian salah satu pihak 3. Pihak-pihak yang mengadakan perjanjian menjadi tidak memiliki kemampuan bertasarruf 4. Rusak atau hilangnya modal 5. Adanya pelarangan terhadap pemberi modal yang bangkrut.32 Mengenai pembagian keuntungan baik syirkah maupun mudharabah haruslah dibagi perdasarkan proporsi atau persentase dari keseluruhan keuntungan bukan dari jumlah uang tertentu sebagai mana diterangkan oleh Nejatullah AsSiddiqi yaitu bahwa menurut para ahli fiqh pengikut Hanafiah, dalam syirkah keuntungan yang dibagikan kepada setiap rekanan harus ditetapkan sesuai total keuntungan, bukan berdasarkan jumlah uang tertentu. Juga wajib membagi keuntungan kepada pihak yang memperoleh modal melalui mudharabah dan kepada pemilik modal ditetapkan dengan suatu ukuran keuntungan yang sederhana, misalnya Muhammad Awad al-Hazlimah, hlm.63-65. Ibid, hlm.71-72 31 32 seperdua, sepertiga atau seperempat. Apabila satu jumlah tertentu ditetapkan, misalnya untuk salah satu pihak memperoleh 100 dirham diluar keuntungan, atau kurang dari itu atau lebih dari itu, dan sisanya untuk pihak lain, hal seperti ini tidak sah dan perjanjian mudharabah tersebut akan dibatalkan.33 Dengan demikian jenis perusahaan yang sesuai dengan ajaran Islam bukanlah dari sudut bentuk ataupun macam kerjasama seperti yang diterapkan di zaman modern ini. Baik usaha perseorangan, firma, CV, PT (terbuka atau tertutup), Perusahaan negara, dan lain lain hanyalah bentuk kerjasama modern yang tidak merubah esensi dari arti rekanan, perkongsian, kemitrausahaan atau penggabungan modal usaha yang ada dalam konsep fiqh Islam, yang menjadi acuan adalah tujuan, jenis usaha dan pembagian keuntungan serta cara yang dilakukan oleh perusahaan tersebut. Dalam konsep Islam apapun tujuan pekerjaan ataupun tujuan perusahaan hendaknya selalu niatnya tidak terlepas dari berharap ridha dari Allah SWT agar harta yang diraih mengandung barakah yang bisa digunakan untuk menyempurnakan ibadah. Selain itu bekerja juga bertujuan untuk memenuhi kebutuhan hidup (biologis), memenuhi kebutuhan keluarga dan amal sosial, serta untuk membangun kemandirian.34 Kepentingan ibadah untuk meraih mardlatillah menunjukan bahwa Agama Islam memberikan pentunjuk kepada manusia ke jalan yang benar (ibadah), yang menuntun manusia meraih untuk kebahagiaan hakiki, yaitu kebahagiaan baik di dunia maupun di akhirat, sehingga manusia sesuai dengan fitrahnya tidak hidup bertujuan untuk mengumpulkan harta kekayaan saja, namun diniatkan untuk penghambaan diri kepada Allah SWT, sebagaimana firmannya yang berarti : Dan Aku tidak menciptakan jin dan manusia melainkan supaya mereka mengabdi kepada-Ku. (QS. Ad-Dzariyat: 56) Bekerja untuk memenuhi kebutuhan hidup berarti manusia sebagai makhluk dua unsur dalam yaitu fisik dan psikis, dimana keduanya membutuhkan energi yang seimbang dan proposional agar manusia bisa hidup secara sempurna, baik lahir maupun batin. Keseimbangan antara kebutuhan lahir batin, dunia dan akherat. Dalam Quran disebutkan yang artinya : Dan carilah pada apa yang Telah dianugerahkan Allah kepadamu (kebahagiaan) negeri akhirat, dan janganlah kamu melupakan bahagianmu dari (kenikmatan) duniawi (QS. Qashash: 77) Bekerja juga untuk memenuhi kebutuhan keluarga artinya sebagai makhuk sosial, manusia membutuhkan kehadiran orang lain, sebagai media untuk saling mencintai dan 33 34 M. Nejatullah Siddiqi, Kemitraan Usaha dan Bagi Hasil dalam Hukum Islam ., hlm.19 Muhammad Djakfar, Etika Bisnis Islam, h.143 dicintai, saling membantu dan saling mencurahkan isi hati dan lain sebagainya.dengan wadah keluarga seseorang akan merasakan aman, tentram, tenang, dan sebagainya. Karena dia akan terpenuhi segala kebutuhan biologis dan sosialis. Dengan demikian institusi keluarga merupakan kebutuhan manusia secara universal. Akan tetapi keluargan juga akan menimbulkan Kewajiban dan tanggung jawab sebagai konsekuensinya. Seperti suami yang berfungsi dan bertanggung jawab bagi keluarga sebagai ditegaskan dalam al-qur’an yang artinya : Dan kewajiban ayah member makan dan pakaian kepada para ibu dengan cara ma’ruf. Seseorang tidak dibebani melainkan menurut kadar kesanggupannya. (Al-Baqarah: 233) Selain untuk memcukupi kebutuhan keluarga, bekerja juga untuk memenuhi kebutuhan amal sosial, hal ini menunjukan bahwa Agama Islam sarat dengan ajaran dermawan yang menganjurkan agar manusia tidak saja mementingkan dirinya sendiri, namun juga perlu memperhatikan kepentingan orang lain. Dengan bekerja maka akan terbangun kemandirian masyarakat, karena Islam itu menghendaki agar setiap individu yang ada di tengah masyarakat hidup secara layak dan mandiri. Agar mencapai tujuan diatas, semua orang di tuntut untuk berkerja, menyebar di muka bumi, dan mencari rezeki pemberian Allah SWT. Sebagai firmann Allah yang artinya : Dialah yang menjadikan bumi itu mudah bagi kamu, Maka berjalanlah di segala penjurunya dan makanlah sebahagian dari rezki-Nya. dan Hanya kepada-Nya-lah kamu (kembali setelah) dibangkitkan. (Al-Mulk: 15) Bertebaran di muka bumi dan memakan rezeki yang Allah SWT sudah tentukan adanya bermakna bekerja dan berusaha karena bekerja merupakan alat utama untuk mendapatkan nafkah untuk keluarga dan menjauhi kemiskinan serta sekaligus sebagai sarana untuk memperoleh kenikmatan hidup di dunia maupun akherat, sehingga terbentuklah masyarakat yang salam (damai dan sejahtera). E. Penutup Demikianlah bentuk bentuk perusahaan yang ada pada zaman modern ini yang dapat ditinjau dari dua sisi yang berbeda yaitu sistem ekonomi konvensional dan fiqh mu’amalat yang memiliki persamaan dan perbedaan antara keduanya, hal ini berguna untuk menunjukan kebolehan dan ketidak bolehan (kehalalan) dari suatu kongsi perusahaan. Kalau dilihat dari konsep fiqh Islam ada dua jenis syirkah yaitu syirkah milik dan syirkah uqud, adapun mengenai perusahan lebih mengarah kepada syirkah uqud yang didalamnya terdapat jenis syirkah inan dan mudharabah. Usaha perseorangan lebih mendekati kepada konsep amal dan kasab, sedangkan firma, CV dan PT dianggap sama dengan perkongsian dan kerjasama atau syirkah dalam bahasa Arab. Daftar Pustaka Abdus Sami' Al Misri, Al Tijarah fil Islam, Cairo: Maktabah Wahbah, 1986 Adnan At-Tarsyah, Sukses Bisnis dan Tips Kaya Secara Islami, Noen, Bekasi, 2005 Faisal Badroen, Etika Bisnis Dalam Islam, Jakarta: Kencana, 2007 Basu Swastha, Pengantar Bisnis Modern, Yogyakarta: Liberty Yogyakarta, 2007 Buchari Alma, Pengantar Bisnis, Bandung: Alfabeta, 2008 Hamzah Ya’kub, Etos Kerja Islami, Jakarta: Pedoman Ilmu Jaya, 2001 Jamal al-Din Muhammad bin Mukarram al-Ansari Ibn Manzur, Lisan al-Arab, Dar al-Ihya alTurath al-Arabi Beirut , 1488H/1997 Jusmaliani, Bisnis Berbasis Syariah, Jakarta: Bumi Aksara, 2008 M. Manullang, Pengantar Bisnis, Jakarta: PT. Indeks, 1997 M. Nejatullah Siddiqi, Kemitra Usaha dan Bagi Hasil Dalam Hukum Islam, Penterjemah F. Mumtihani, Yogyakarta: Dana Bhakti Prima Yasa, 1996 Muhammad Awad al-Hazlimah, Fiqh al-mu’amalat wa nizam al-‘uqubat fi al-Islam, Dar Ammar, Amman, 1996 Muhammad Djakfar, Etika Bisnis Islami: Tataran Teoritis dan Praktis. Malang: UIN-Malang Press, 2008 ………………………., Hukum Bisnis, Malang: UIN-Malang Press, 2009 Murti Sumarni dan John Soeprihanto, Pengantar Bisnis (Dasar-Dasar Ekonomi Perusahaan), Yogyakarta: Liberty Yogyakarta,1995 Sukanto Reksohadiprodjo, Pengantar Ekonomi Perusahaan, Yogyakarta: BPFE, 1994 Toto Tasmara, Membudayakan Etos Kerja, Jakarta: Gema Insani Press, 2007 Wahbah al Zuhailiy, Al fiqhul Islam wa Adillatuhu, Damaskus: Darul Fikri, 1989 Widyatmini, Pengantar Bisnis, Jakarta: Gunadarma, 1992