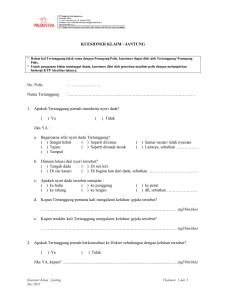

TANGGUNG JAWAB HUKUM PT. ASURANSI JASA INDONESIA

advertisement