bab 1 pendahuluan - STIESIA Repository

advertisement

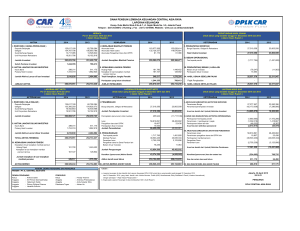

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Dana Pensiun merupakan suatu badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun (Pasal 1 Undangundang no 11 tahun 1992). Menurut jenisnya terdapat dua macam dana pensiun yaitu dana pensiun lembaga keuangan (DPLK) dan dana pensiun pemberi kerja (DPPK). Dana Pensiun Lembaga Keuangan adalah dana pensiun yang dibentuk oleh bank umum atau perusahaan asuransi jiwa untuk menyelenggarakan program pensiun iuran pasti (PPIP) bagi perorangan, baik karyawan maupun pekerja mandiri yang terpisah dari dana pensiun pemberi kerja bagi karyawan bank atau perusahaan asuransi jiwa yang bersangkutan. Dana Pensiun Pemberi Kerja adalah dana pensiun yang didirikan oleh orang atau badan yang mempekerjakan karyawan untuk menyelenggarakan program pensiun bagi karyawan, Dana pensiun pemberi kerja dapat menyelenggarakan program pensiun iuran pasti (PPIP) atau program pensiun manfaat pasti (PPMP). Program pensiun iuran pasti tidak menjanjikan berapa besar manfaat pensiun yang akan diterima peserta. Sementara itu, iurannya dari semua pihak tetap. Program pensiun manfaat pasti menjanjikan manfaat pensiun yang pasti yang besar manfaatnya dihubungkan dengan masa kerja dan gaji, sedangkan iurannya bisa berubah-ubah tergantung basil perhitungan aktuaris. Walaupun demikian, umumnya iuran karyawan selalu tetap (Kadarisman dan Wahyuni, 2010: 19 ). 1 2 Menurut Wahab (2005:38), Dana Pensiun sebagai badan hukum karena memenuhi unsur-unsur yaitu pertama adalah mempunyai kekayaan yang terpisah, berupa kekayaan yang pertama kali disisihkan oleh pendiri untuk mendirikan dana pensiun, serta iuran-iuran yang berasal dari pemberi kerja dan peserta. Kedua adalah mempunyai tujuan tertentu, tercermin dalam peraturan dana pensiun yang dapat dianggap sebagai akta pendirian sekaligus anggaran dasar dari dana pensiun. Ketiga adalah mempunyai kepentingan sendiri, terlihat dari adanya kewenangan pengurus dana pensiun untuk melakukan segala tindakan hukum baik di dalam rnaupun di luar pengadilan dalarn rangka mencapai tujuan dana pensiun. Keempat adalah rnempunyai organisasi atau alat perlengkapan badan yang teratur berupa adanya fungsi dewan pengawas dana pensiun serta pengurus dana pensiun yang selanjutnya diatur dalam fungsi-fungsi yang lebih rinci dalarn rangka mencapai tujuan tertentu. Sumber utama kekayaan DPPK yang rnenyelenggarakan program pensiun manfaat pasti diperoleh dari pernbayaran iuran normal peserta dan pernberi kerja Selain itu dikenal adanya iuran tarnbahan yang dilakukan oleh pemberi kerja untuk mendanai defisit yang timbul. Hal ini biasanya terjadi pada dana pensiun yang memiliki rasio kualitas pendanaan tingkat dua dan tiga. Kualitas pendanaan adalah perbandingan antara kekayaan dan berbagai macarn kewajiban dana pensiun yang dihitung oleh seorang aktuaris (Kadarisman dan Wahyuni, 2010: 90). Untuk dana pensiun yang menyelenggarakan program pensiun manfaat pasti dikenal tiga tingkat kualitas pendanaan yaitu tingkat pertama, tingkat kedua dan tingkat ketiga. Kualitas pendanaan tingkat pertama, yaitu apabila dana pensiUn. 3 berada dalam keadaan dana terpenuhi karena jumlah kekayaan melebihi kewajiban aktuaria. Kualitas pendanaan tingkat kedua yaitu apabila kekayaan kurang dari kewajiban aktuaria tetapi lebih besar atau sama dengan kewajiban solvabilitas. Sedang kualitas pendanaan tingkat ketiga yaitu apabila kekayaan kurang dari kewajiban solvabilitas yang berarti juga kurang dari kewajiban aktuaria (Pasal 4 KMK No 510/KMK/06/2002). Untuk pembahasan selanjutnya kualitas pendanaan dibedakan menjadi kualitas pendanaan yang sudah terpenuhi (tingkat pertama) dan kualitas pendanaan yang belum terpenuhi (tingkat kedua dan ketiga). Menurut Laporan Tahunan Biro Dana Pensiun 2010, jumlah dana pensiun pemberi kerja dengan program manfaat pasti adalah 208 dana pensiun, sebanyak 40% dana pensiun memiliki pendanaan tingkat pertama, 38% tingkat kedua dan 22% tingkat ketiga. Dari data ini terlihat bahwa sebagian besar dana pensiun pemberi kerja dengan program manfaat pasti (60% atau sebanyak 125 dana pensiun) masih berada pada kualitas pendanaan yang belum terpenuhi dibandingkan dengan yang sudah terpenuhi yaitu sebanyak 83 dana pensiun. Menurut Tanner (2007) dalam Seminar Kajian Peraturan Pendanaan Dana Pensiun menyatakan bahwa aspek pendanaan merupakan salah satu asas penting yang terkandung dalam ketentuan perundang-undangan yang berlaku di bidang dana pensiun. Tujuan pokok dari pendanaan suatu program pensiun adalah untuk menyediakan dana yang cukup guna memenuhi kewajiban dana pensiun kepada peserta tepat waktu, dengan cara menghimpun secara teratur, terencana dan sistimatis dan sebagai jaminan terpenuhinya janji pemberi kerja. 4 Akumulasi dana dari dana pensiun telah berhasil membentuk kumpulan dana yang sangat besar. Hal ini terlihat dari Laporan Tahunan Biro Dana Pensiun 2010 yang menunjukkan jumlah kekayaan dana pensiun sebesar Rp 130,34 trilyun dari dana pensiun yang beroperasi bedumlah 272 dana pensiun yang terdiri atas 248 dana pensiun pemberi kerja dan 24 dana pensiun lembaga keuangan. Menurut Simanjuntak (2005) dalam Niswatin et al (2009) menyatakan bahwa kinerja perusahaan merupakan cerminan kineda manajemen. Oleh karena itu keberhasilan perusahaan sangat ditentukan oleh kemampuan manajemen dalam mengelola sumber daya yang ada. Begitu juga pada dana pensiun sebagai badan hukum yang mempunyai tugas untuk membayar manfaat pensiun kepada para peserta pada waktunya dan jumlah yang tepat. Dalam konteks dana pensiun maka yang dimaksud pihak manajemen adalah pengurus yang merupakan individu atau sekelornpok individu yang diberikan kepercayaan oleh pendiri/pernberi kerja untuk rnengelola dana yang diperoleh dari pernbayaran iuran baik dari peserta maupun pemberi kerja. Untuk rnelihat apakah pengurus dana pensiun berhasil rnengelola dana pensiun rnaka dilakukan evaluasi atau pengukuran kinerja (prestasi) dengan rnenggunakan indikator-indikator penilaian. Menurut Davis (1995) dalarn Barrors (2006) rnenunjukkan bahwa salah satu isu yang paling penting berkaitan dengan kinerja dana pensiun adalah return yang diperoleh dari aktiva. Distribusi portofolio dan proses pengelolaan dana adalah penentu kunci dari return dana pensiun. Di sisi lain, biaya adrninistrasi dana pensmn yang tinggi akan mengurangi return investasi sehingga dapat 5 menurunkan manfaat pensiun dan meningkatkan biaya pemberi kerja pada DPPK manfaat pasti. Berkaitan dengan pengukuran kinerja dana pensmn di Indonesia maka Asosiasi Dana Pensiun Indonesia (ADPI) setiap tahun mengadakan Iomba tentang kinerja keuangan dana pensiun dan akan memberikan penghargaan bagi dana pensiun dengan kinerja keuangan yang terbaik. Hal ini dilakukan agar pengurus dalam mengelola dana pensiun dilakukan secara hati-hati dan bertindak secara profesional. Adapun kinerja keuangan yang dinilai adalah Return On Investment (ROI), efisiensi biaya operasional (EBO), efisiensi biaya investasi (EBI), optimalisasi portofolio investasi (OPI) dan rasio kecukupan dana (RKD). Hal inilah yang menginspirasi penulis untuk mempergunakan pengukuran kinerja ini sebagai ukuran kinerja keuangan dalam penelitian ini. Selain itu dari data yang terlihat pada Laporan Tahunan Dana Pensiun 2010 yang menunjukk:an kinerja investasi berupa pencapaian Return On Investment (salah satu ukuran kinerja keuangan dana pensiun) rata-rata untuk group I sebesar 16,07% yang merupakan jumlah tertinggi dibandingkan group lain yaitu 15,02% untuk group II dan 11.31% untuk group III. Hanya saja kalau dilihat dari Return On Investment maksimal yang bisa dicapai ternyata group I hanya bisa mencapai 26,74% sedangkan group II bisa mencapai Return On Investment maksimal sebesar 34,11% dan group III bisa mencapai Return On Investment maksimal 37,05%. Pengelompokk:an dana pensiun berdasarkan group 1m dengan melihat kepemilikan investasi yaitu untuk group I adalah dana pensmn dengan kepemilikan investasi di atas Rp 1 triliun, group II adalah dana pensiun dengan 6 kepernilikan investasi antara Rp 100 rniliar - Rp 1 triliun dan group III adalah dana pensiun dengan kepemilikan investasi di bawah Rp 100 miliar. Penelitian-penelitian tentang kinerja keuangan dana pensiun dan ras10 kecukupan dana sudah banyak dilakukan oleh peneliti terdahulu diantaranya yang dilakukan oleh Ambachtsheer (1998) pada dana pensiun yang menunjukkan bahwa faktor-faktor yang mempengaruhi kinerja dana pensiun adalah ukuran dana pensiun, proporsi aktiva pasif yang dike lola dan kualitas desain organisasi dana pensiun. Seperti yang dilakukan oleh Ardianto (2004) menunjukkan bahwa bentuk investasi mempunyai hubungan yang signifikan terhadap rasio kecukupan dana tetapi total investasi tidak mempunyai pengaruh yang signifikan terhadap rasio kecukupan dana. Berdasarkan uraian di atas, maka penulis tertarik melakukan penelitian tentang "Analisis Kine~ja Keuangan dan Rasio Kecukupan Dana pada Dana Pensiun Pemberi Kerja Manfaat Pasti di Indonesia" 1.2.Rumusan Masalah Berdasarkan latar belakang masalah di atas, maka perlu dirumuskan pertanyaan penelitian tentang Analisis Kinerja Keuangan dan Rasio Kecukupan Dana pada Dana Pensiun Pemberi Kerja Manfaat Pasti di Indonesia adalah : I. Apakah terdapat perbedaan kinerja keuangan pada DPPK manfaat pasti dengan kualitas pendanaan yang sudah terpenuhi dan yang belum terpenuhi? 2. Apakah umur dana pensiun berpengaruh terhadap kualitas pendanaan yang sudah terpenuhi ?. 7 1.3. Tujuan Penelitian Sesuai dengan Jatar belakang masalah dan pertanyaan penelitian yang telah dikemukakan di atas, maka tujuan penelitian ini adalah : I. Untuk menguji secara empiris apakah terdapat perbedaan kinerja keuangan pada DPPK manfaat pasti dengan kualitas pendanaan yang sudah terpenuhi dan yang bel urn terpenuhi. 2. Untuk menguji secara empiris apakah umur dana pensiun berpengaruh terhadap kualitas pendanaan yang sudah terpenuhi. 1.4.Motivasi Penelitian Motivasi penelitian ini adalah : 1. Adanya perbedaan pencapaian ROI yang diperoleh dana pensiun pada kelompok kepemilikan investasi. 2. Berdasarkan laporan tahunan Biro Dana Pensiun 2010 terlihat masih banyaknya jumlah dana pensiun dengan kualitas pendanaan yang belum terpenuhi (125 dana pensiun) dibandingkan dengan dana pensiun dengan kualitas pendanaan yang sudah terpenuhi (83 dana pensiun). 3. Masih banyaknya dana pensiun yang didirikan sudah lama tetapi masih memiliki kualitas pendanaan yang beragam (tingkat 1, 2 atau 3). Dari adanya hal-hal yang disebutkan di atas sehingga memicu penulis untuk melakukan penelitian tentang kinerja keuangan pada kelompok dana pensiun pemberi kerja berdasarkan rasio kecukupan dana yang dimiliki serta 8 menganalisa pengaruh umur dana pensiun terhadap kualitas pendanaan yang sudah terpenuhi. 1.5.Manfaat Penelitian Penelitian ini diharapkan dapat memberikan kontribusi empiris, kontribusi teoritis dan kontribusi kebijakan antara lain : 1. Kontribusi empiris. Hasil penelitian ini diharapkan memberikan kontribusi pada penelitian akuntansi dengan menganalisis kinerja keuangan dan kualitas pendanaan pada Dana Pensiun Pemberi Kerja Manfaat Pasti di Indonesia. 2. Kontribusi teoritis Hasil penelitian ini diharapkan bermanfaat dalam mengembangkan pengetahuan tentang kinerja keuangan dan kualitas pendanaan pada Dana Pensiun Pemberi Kerja Manfaat Pasti di Indonesia. 3. Kontribusi kebijakan Hasil penelitian ini diharapkan dapat memberikan masukan sebagai bahan pertimbangan bagi pihak Dana Pensiun Pemberi Kerja dan Biro Dana Pensiun dalam pembuatan kebijaksanaan dan peraturan yang terkait dengan kinerja keuangan dan kualitas pendanaan.