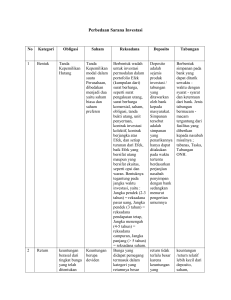

tanggung jawab perdata manajer investasi dan bank kustodian

advertisement