3. RPS Analisis Laporan Keuangan D3

advertisement

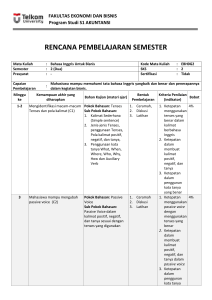

KURIKULUM Tanggal Revisi : Kode Dokumen : RENCANA PERKULIAHAN SEMESTER Fakultas Program Studi Nama Mata Kuliah Kode Mata Kuliah Semester SKS Jumlah Tatap Muka Mata Kuliah Prasyarat Nama Dosen Pengampu : : : : : : : : : Capaian Pembelajaran Mata Kuliah : 1. 2. 3. 4. 5. 6. Fakultas Ekonomi S1 Akuntansi UNESA Analisis Laporan Keuangan 7074212029 III 2 SKS 16 kali Akuntansi Pengantar (min. C) Ika Permatasari, S.E., Ak., M.Ak., C.A. Loggar Bhilawa, S.E., Ak., M.Ak. Menguasai konsep teoritis akuntansi keuangan secara mendalam dan analisis laporan keuangan serta interpretasinya pada bidang akuntansi dan keuangan secara spesifik untuk menyelesaikan masalah bidang akuntansi dan keuangan secara sistematis. Menguasai konsep teoritis secara mendalam akuntansi keuangan untuk menyelesaikan masalah akuntansi keuangan dalam berbagai entitas. Menerapkan prinsip akuntansi terhadap transaksi-transaksi dan peristiwa lainnya. Mampu mengevaluasi ketepatan penerapan prinsip akuntansi dalam penyiapan laporan keuangan. Menyiapkan laporan keuangan, termasuk laporan keuangan konsolidasi, sesuai dengan SAK atau standar lain yang relevan. Mampu menginterpretasikan laporan termasuk data nonkeuangan, sebagai contoh, sustainability reports dan integrated reports. Deskripsi: Mata kuliah ini berisi analisis likuiditas, aktivitas, profitabilitas, solvabilitas, dan pasar atas laporan keuangan perusahaan. Referensi : 1. Subramanyam, John Wild. 2010. Analisis Laporan Keuangan (Buku 1). Jakarta: Salemba Empat. 2. Subramanyam, John Wild. 2010. Analisis Laporan Keuangan (Buku 2). Jakarta: Salemba Empat. 1 - Pertemuan Ke 1 Kemampuan Akhir Memahami pentingnya penilaian kinerja keuangan sehubungan dengan kondisi industri dan ekonomi Indikator Bahan Kajian 1.1. Memahami analisis bisnis dan hubungannya dengan analisis laporan keuangan 1.1. Analisis Bisnis 1.2. Mengidentifikasi jenis-jenis analisis bisnis 1.2. Jenis Analisis Bisnis (a) Analisis Kredit (b) Analisis Ekuitas (c) Pengguna Analisis Bisnis Lainnya 1.3. Memahami analisis komponen yang merupakan analisis bisnis 1.3. Komponen Analisis Bisnis (a) Lingkungan Bisnis dan Analisis Strategi (b) Analisis Akuntansi (c) Analisis Keuangan (d) Analisis Prospektif (e) Valuasi (Penilaian) (f) Analisis Laporan Keuangan dan Analisis Bisnis 1.4. Memahami aktivitas bisnis dan hubungannya dengan laporan keuangan 1.4. Laporan Keuangan—Dasar Analisis (a) Aktivitas Bisnis (b) Aktivitas Perencanaan (c) Aktivitas 2 Pendekatan/Model/ Metode/Strategi Pembelajaran Pendekatan Kontekstual/ Concept Sentence/ Metode Ceramah Plus/Strategi Pembelajaran Kooperatif Sumber Belajar /Media Subramanyam (Bab 1) Waktu (Menit) 2 x 50 menit Pengalaman Belajar 1. Dosen memberikan penugasan kepada mahasiswa untuk membaca buku 2. Mahasiswa mengunduh laporan tahunan perusahaan dan menganalisis laporan tahunan tersebut sesuai dengan materi yang dibahas di Bab 1 serta menyusun laporan tugas 3. Dosen menunjuk satu kelompok untuk menyajikan laporan tugas untuk didiskusikan di kelas - Pertemuan Ke Kemampuan Akhir Indikator Bahan Kajian Pendanaan (d) Aktivitas Investasi (e) Aktivitas Operasi 1.5. Menjelaskan tujuan dari setiap laporan keuangan serta hubungan antarlaporan keuangan 1.5. Laporan Keuangan Mencerminkan Aktivitas Bisnis (a) Neraca (b) Laporan Laba Rugi (c) Laporan Perubahan Ekuitas (d) Laporan Arus Kas (e) Keterkaitan AntarLaporan Keuangan 1.6.Mengidentifikasi informasi analisis yang relevan di luar laporan keuangan 1.6. Informasi Tambahan 1.7. Menganalisis dan menginterpretasikan laporan keuangan sebagai gambaran singkat untuk analisis yang lebih detail 1.7. Tinjauan Singkat Analisis Laporan Keuangan 1.8. Menerapkan 1.8. Alat Analisis beberapa teknik (a) Analisis Komparatif dasar analisis (b) Analisis Common- 3 Pendekatan/Model/ Metode/Strategi Pembelajaran Sumber Belajar /Media Waktu (Menit) Pengalaman Belajar - Pertemuan Ke 2 Kemampuan Akhir Memahami pelaporan dan analisis laporan keuangan, menguasai prinsipprinsip yang mendasari akuntansi dan pelaporan keuangan, serta memahami perlunya analisis akuntansi beserta teknik-teknik analisisnya Indikator Bahan Kajian laporan keuangan Size (c) Analisis Rasio (d) Analisis Arus Kas 1.9. Memahami dan merumuskan beberapa model dasar penilaian 1.9. Model Penilaian (a) Penilaian Utang (b) Penilaian Saham 1.10. Memahami tujuan analisis laporan keuangan dalam pasar efisien 1.10. Analisis dalam Pasar Efisien (a) Efisiensi Pasar (b) Implikasi Efisiensi Pasar untuk Analisis 2.1. Mengidentifikasi prinsip-prinsip akuntansi yang berlaku umum 2.1. Overview Prinsip Akuntansi yang Berlaku Umum (PSAK) (a) Akuntansi akrual (b) Historical cost vs fair value (c) Materialitas (d) Konservatisme 2.2. Mampu mengidentifikasi kualitas informasi akuntansi 2.2. Alternatif Sumber Informasi Akuntansi: (a) Informasi Ekonomi, Industri, dan Perusahaan (b) Pengungkapan Sukarela (c) Perantara Informasi 4 Pendekatan/Model/ Metode/Strategi Pembelajaran Sumber Belajar /Media Waktu (Menit) Pendekatan Kontekstual/ Concept Sentence/ Metode Ceramah Plus/Strategi Pembelajaran Kooperatif Subramanyam (Bab 2) 2 x 50 menit Pengalaman Belajar 1. Dosen memberikan penugasan kepada mahasiswa untuk membaca buku 2. Dosen menunjuk satu kelompok untuk menyajikan laporan tugas untuk didiskusikan di kelas - Pertemuan Ke Kemampuan Akhir Indikator Bahan Kajian 2.3. Mampu menjelaskan relevansi informasi akuntansi beserta kekuatan dan kelemahannya 2.3. Kualitas Informasi Akuntansi (a) Relevance (b) Reliability (c) Keterbatasan akuntansi (d) Keterbatasan informasi laporan keuangan 2.4. Memahami konsep ekonomi tentang laba, dan membedakan antara arus kas dan laba yang dilaporkan; serta menyesuaikan laba yang dilaporkan untuk memenuhi tujuan analisis 2.4. Konsep Laba (a) Konsep ekonomi tentang laba (b) Konsep akuntansi tentang laba (c) Implikasi analisis 2.5. Menguasai akuntansi nilai wajar dan perbedaannya dengan model biaya historis; mengidentifikasi kelebihan dan kekurangan akuntansi nilai wajar serta implikasinya terhadap analisis 2.5. Akuntansi Nilai Wajar (a) Overview akuntansi nilai wajar (b) Pertimbangan dalam pengukuran nilai wajar (c) Implikasi analisis 2.6. Mampu 2.6. Pengantar Analisis 5 Pendekatan/Model/ Metode/Strategi Pembelajaran Sumber Belajar /Media Waktu (Menit) Pengalaman Belajar - Pertemuan Ke 3 Kemampuan Akhir Mampu menganalisis akuntansi untuk aktivitas pendanaan Indikator Bahan Kajian menganalisis informasi dari akuntansi Akuntansi (a) Perlunya analisis akuntansi (b) Distorsi akuntansi (c) Manajemen laba (d) Motivasi manajemen laba (e) Implikasi analisis dari manajemen laba 3.1. Memahami pendanaan utang dan mengevaluasi implikasinya bagi analisis 3.1. Pendanaan Utang (a) Akuntansi atas utang (b) Pengungkapan terkait utang (c) Menganalisis pendanaan utang 3.2. Menganalisis dan menginterpretasikan leasing dan menjelaskan implikasinya serta penyesuaian terhadap laporan keuangan 3.2. Leasing (a) Akuntansi dan Pelaporan Leasing (b) Menganalisis Leasing (c) Menyajikan kembali laporan keuangan untuk reklasifikasi leasing 3.3. Menganalisis pengungkapan liabilitas kontingensi dan menjelaskan risikonya 3.3. Kontingensi dan Komitmen (a) Kontingensi (b) Komitmen 6 Pendekatan/Model/ Metode/Strategi Pembelajaran Sumber Belajar /Media Waktu (Menit) Pendekatan Kontekstual/ Concept Sentence/ Metode Ceramah Plus/Strategi Pembelajaran Kooperatif Subramanyam (Bab 3) 2 x 50 menit Pengalaman Belajar 1. Dosen memberikan penugasan kepada mahasiswa untuk membaca buku 2. Dosen menunjuk satu kelompok untuk menyajikan laporan tugas untuk didiskusikan di kelas - Pertemuan Ke 4–5 Kemampuan Akhir Memahami analisis akuntansi untuk aktivitas investasi Indikator Bahan Kajian 3.4. Mengidentifikasi pendanaan offbalance-sheet dan konsekuensinya bagi analisis risiko 3.4. Pendanaan OffBalance-Sheet 3.5. Menjelaskan modal saham serta menganalisis dan menginterpretasikan fitur-fiturnya 3.5. Ekuitas Pemegang Saham (a) Modal saham (b) Saldo laba (c) Nilai buku per saham (d) Pelaporan ekuitas pemegang saham menurut IFRS 4.1. Memahami aset lancar dan relevansinya bagi analisis 4.1. Aset Lancar (a) Kas dan setara kas (b) Piutang (c) Beban dibayar di muka 4.2. Menginterpretasikan pengaruh metode persediaan berdasarkan berbagai macam kondisi bisnis 4.2. Persediaan (a) Akuntansi dan penilaian persediaan (b) Menganalisis persediaan 4.3. Menjelaskan konsep aset jangka panjang dan implikasinya bagi analisis 4.3. Aset jangka panjang (a) Akuntansi untuk aset jangka panjang 7 Pendekatan/Model/ Metode/Strategi Pembelajaran Sumber Belajar /Media Waktu (Menit) Pendekatan Kontekstual/ Concept Sentence/ Metode Ceramah Plus/Strategi Pembelajaran Kooperatif Subramanyam (Bab 4) 2 x 50 menit Pengalaman Belajar 1. Dosen memberikan penugasan kepada mahasiswa untuk membaca buku 2. Dosen menunjuk satu kelompok untuk menyajikan laporan tugas untuk didiskusikan di kelas - Pertemuan Ke Kemampuan Akhir Indikator Bahan Kajian Pendekatan/Model/ Metode/Strategi Pembelajaran Sumber Belajar /Media Waktu (Menit) Pendekatan Kontekstual/ Concept Sentence/ Metode Ceramah Subramanyam (Bab 6) 4 x 50 menit Pengalaman Belajar (b) Kapitalisasi vs pembebanan: Laporan keuangan dan pengaruh rasio 6–7 Menganalisis ukuran-ukuran akrual baik pendapatan 5.1. Menginterpretasikan valuasi dan alokasi biaya aset tetap dan sumber daya alam 5.1. Aset tetap dan sumber daya alam (a) Menilai aset tetap dan sumber daya alam (b) Penyusutan (c) Menganalisis aset tetap dan sumber daya alam 5.2. Menjelaskan dan menganalisis aset tak berwujud dan pengungkapannya 5.2. Aset tak berwujud (a) Akuntansi untuk aset tak berwujud (b) Menganalisis aset tak berwujud (c) Aset tak berwujud dan kontingensi 5.3. Menganalisis revaluasi aset 5.3. Revalulasi aset menurut IFRS (a) Perlakuan akuntansi (b) Pengungkapan atas revaluasi (c) Implikasi analisis 6.1. Menjelaskan konsep pengukuran laba dan implikasinya bagi 6.1. Pengukuran Laba (a) Konsep laba (b) Pengukuran laba akuntansi 8 1. Dosen memberikan penugasan kepada - Pertemuan Ke Kemampuan Akhir maupun beban dalam menentukan laba bersih; memahami metode pengakuan pendapatan dan beban; serta menginterpretasikan laporan laba rugi dan komponennya untuk analisis keuangan Indikator analisis aktivitas operasi. Bahan Kajian (c) Alternatif klasifikasi dan pengukuran laba Pendekatan/Model/ Metode/Strategi Pembelajaran Plus/Strategi Pembelajaran Kooperatif Sumber Belajar /Media Waktu (Menit) Pengalaman Belajar mahasiswa untuk membaca buku 2. Dosen menunjuk satu kelompok untuk menyajikan laporan tugas untuk didiskusikan di kelas 6.2. Menjelaskan dan menganalisis pengaruh pos-pos tidak berulang (nonrecurring items), termasuk segmen yang tidak dilanjutkan, perubahan akuntansi, penghapusan, dan beban-beban restrukturisasi. 6.2. Pos-pos Tidak Berulang (Nonrecurring Items) (a) Operasi yang tidak dilanjutkan (discontinued operations) (b) Perubahan akuntansi (c) Pos-pos khusus 6.3. Menganalisis pengakuan pendapatan dan beban serta risikonya bagi analisis laporan keuangan 6.3. Pengakuan Pendapatan (a) Pedoman untuk pengakuan pendapatan (b) Implikasi analisis dari pengakuan 9 - Pertemuan Ke Kemampuan Akhir Indikator Bahan Kajian Pendekatan/Model/ Metode/Strategi Pembelajaran pendapatan 7.1. Menganalisis beban dibayar di muka, termasuk pengeluaran untuk R&D dan eksplorasi 7.1. Beban Dibayar di Muka (a) Riset dan pengembangan (R&D) (b) Beban peranti lunak komputer (c) Biaya eksplorasi dan pengembangan di industri ekstraktif 7.2. Menjelaskan manfaat tambahan bagi karyawan dan menganalisis pengungkapan untuk employee stock options (ESO) 7.2. Manfaat Tambahan bagi Karyawan (a) Tinjauan tambahan manfaat bagi karyawan (b) Opsi saham karyawan 7.3. Menjelaskan dan menginterpretasikan biaya bunga dan akuntansi untuk pajak penghasilan 7.3. Biaya Bunga (a) Perhitungan bunga (b) Kapitalisasi bunga (c) Menganalisis bunga Pajak Penghasilan (a) Akuntansi untuk pajak penghasilan (b) Pengungkapan pajak penghasilan (c) Menganalisis pajak penghasilan 8 UJIAN TENGAH SEMESTER 10 Sumber Belajar /Media Waktu (Menit) Pengalaman Belajar - Pertemuan Ke 9 Kemampuan Akhir Menganalisis dan menginterpretasikan arus kas dengan penekanan khusus pada arus kas operasinya Indikator 9.1. Menjelaskan relevansi arus kas dalam analisis aktivitas bisnis Bahan Kajian 9.1. Laporan arus kas (a) Relevansi kas (b) Pelaporan menurut aktivitas (c) Menyusun laporan arus kas (d) Topik-topik khusus (e) Metode langsung 9.2. Menjelaskan pelaporan arus kas menurut aktivitas bisnis 9.2. Implikasi analisis dari arus kas (a) Keterbatasan pelaporan arus kas (b) Menginterpretasikan arus kas dan laba bersih 9.3. Menjelaskan penyusunan dan analisis laporan arus kas 9.3. Menganalisis Arus Kas (a) Inferensi dari analisis arus kas (b) Alternatif ukuran arus kas (c) Kondisi perusahaan dan kondisi ekonomi (d) Arus kas bebas (e) Arus kas sebagai validator 9.4. Menginterpretasikan arus kas dari 9.4. Rasio Arus Kas (a) Rasio kecukupan 11 Pendekatan/Model/ Metode/Strategi Pembelajaran Pendekatan Kontekstual/ Concept Sentence/ Metode Ceramah Plus/Strategi Pembelajaran Kooperatif Sumber Belajar /Media Subramanyam (Bab 7) Waktu (Menit) 2 x 50 menit Pengalaman Belajar 1. Dosen memberikan penugasan kepada mahasiswa untuk membaca buku 2. Dosen menunjuk satu kelompok untuk menyajikan laporan tugas untuk didiskusikan di kelas - Pertemuan Ke 10 - 11 Kemampuan Akhir Menganalisis return dengan penekanan pada profitabilitas, return on invested capital dan menjelaskan variasi pengukurannya Indikator Bahan Kajian aktivitas operasi arus kas (b) Rasio reinvestasi kas 10.1. Menjelaskan kegunaan ukuran return dalam analisis laporan keuangan 10.1. Return on Invested Capital (a) Mengukur efektivitas manajerial (b) Mengukur profitabilitas (c) Ukuran untuk perencanaan dan pengendalian 10.2. Menjelaskan return on invested capital dan variasi perhitungannya 10.2. Komponen Return on Invested Capital (a) Mendefinisikan invested capital (b) Penyesuaian untuk invested capital dan income (c) Menghitung return on invested capital 11.1. Menganalisis return on net operating assets dan relevansinya bagi analisis 11.1. Analisis Return on Net Operating Assets (a) Pembagian return on net operating asset (b) Hubungan antara profit margin dan 12 Pendekatan/Model/ Metode/Strategi Pembelajaran Sumber Belajar /Media Waktu (Menit) Pendekatan Kontekstual/ Concept Sentence/ Metode Ceramah Plus/Strategi Pembelajaran Kooperatif Subramanyam (Bab 8) 4 x 50 menit Pengalaman Belajar 1. Dosen memberikan penugasan kepada mahasiswa untuk membaca buku 2. Dosen menunjuk satu kelompok untuk menyajikan laporan tugas untuk didiskusikan di kelas - Pertemuan Ke Kemampuan Akhir Indikator Bahan Kajian Pendekatan/Model/ Metode/Strategi Pembelajaran Sumber Belajar /Media Waktu (Menit) Pendekatan Kontekstual/ Concept Sentence/ Metode Ceramah Plus/Strategi Pembelajaran Kooperatif Subramanyam (Bab 9) 2 x 50 menit Pendekatan Kontekstual/ Concept Sentence/ Metode Ceramah Subramanyam (Bab 10) Pengalaman Belajar asset turnover 12 13 - 14 Memproyeksikan dan menganalisis pro forma laporan keuangan serta menjelaskan relevansi proyeksi untuk valuasi surat berharga Menganalisis likuiditas jangka pendek; menganalisis 11.2. Menganalisis return on common shareholders’ equity dan perannya dalam analisis 11.2. Analisis Return on Common Equity (a) Pembagian return on common equity (b) Menghitung return on invested capital (c) Menilai partumbuhan ekuitas pemegang saham 12.1. Menjelaskan pentingnya analisis prospektif 12.1. Peramalan jangka panjang (a) Analisis data masa lalu (b) Peramalan laporan keuangan 12.2. Membahas konsep penggerak nilai dan pembalikannya pada tingkat keseimbangan jangka panjang 12.2. Implementasi (a) Peramalan dan penilaian saham (b) Tingkat pembalikan atas penggerak nilai 13.1. Menjelaskan pentingnya likuiditas dan menjelaskan pengukuran modal 13.1. Likuiditas (a) Likuiditas dan Modal Kerja (b) Aset dan Liabilitas 13 1. Dosen memberikan penugasan kepada mahasiswa untuk membaca buku 2. Dosen menunjuk satu kelompok untuk menyajikan laporan tugas untuk didiskusikan di kelas 4 x 50 menit 1. Dosen memberikan penugasan kepada mahasiswa untuk membaca buku - Pertemuan Ke Kemampuan Akhir struktur modal dan implikasinya bagi solvabilitas; menganalisis pentingnya financial leverage dan pengaruhnya terhadap risiko dan return; serta menjelaskan pengukuran nilai buku dan earnings coverage dan interpretasinya Indikator Bahan Kajian kerja serta komponennya Lancar (c) Pengukuran Likuiditas Modal Kerja (d) Pengukuran Likuiditas Rasio Lancar (e) Menggunakan Rasio Lancar untuk Analisis 13.2. Menginterpretasikan rasio lancar dan pengukuran likuiditas berbasis kas 13.2. Pengukuran Likuiditas Rasio Berbasis Kas 13.3. Menganalisis siklus operasi dan pengukuran turnover likuiditas serta interpretasinya 13.3. Analisis Likuiditas Aktivitas Operasi (a) Pengukuran Likuiditas Piutang Usaha (b) Pengukuran Perputaran Persediaan (c) Likuiditas dari Liabilitas Lancar 13.4. Mengilustrasikan analisis what-if untuk mengealuasi perbuahan kondisi 13.4. What-If Analysis 14 Pendekatan/Model/ Metode/Strategi Pembelajaran Plus/Strategi Pembelajaran Kooperatif Sumber Belajar /Media Waktu (Menit) Pengalaman Belajar 2. Dosen menunjuk satu kelompok untuk menyajikan laporan tugas untuk didiskusikan di kelas - Pertemuan Ke Kemampuan Akhir Indikator Bahan Kajian dan kebijakan perusahaan 14.1. Menjelaskan struktur modal dan hubungannya dengan solvabilitas 14.1. Struktur Modal dan Solvabilitas (a) Dasar-dasar Solvabilitas (b) Pentingnya Struktur Modal (c) Motivasi untuk Modal Utang (d) Penyesuaian atas Analisis Struktur Modal (e) Komposisi struktur modal dan solvabilitas (f) Pengukuran Struktur Modal untuk Analisis Solvabilitas (g) Interpretasi Pengukuran Struktur Modal (h) Pengukuran Solvabilitas Berbasis Aset 14.2. Menjelaskan analisis earningscoverage dan relevansinya dalam mengevaluasi 14.2. Earnings Coverage (a) Hubungan Laba (Earnings) dengan Beban Tetap (Fixed Charges) 15 Pendekatan/Model/ Metode/Strategi Pembelajaran Sumber Belajar /Media Waktu (Menit) Pengalaman Belajar - Pertemuan Ke 15 Kemampuan Akhir Menganalisis dan menilai ekuitas Indikator Bahan Kajian solvabilitas (b) Analisis times interest earned (c) Hubungan arus kas dengan beban tetap (d) Earnings coverage dari dividen preferen (e) Menginterpretasikan pengukuran earnings coverage 14.3. Menjelaskan risiko dan return struktur modal serta relevansinya bagi analisis laporan keuangan 14.3. Risiko dan return struktur modal 15.1. Menganalisis persistensi laba, faktor-faktor yang menentukannya, dan relevansinya untuk proyeksi laba 15.1. Persistensi Laba (a) Penyesuaian laba (b) Faktor penentu persistensi laba (c) Mengukur persistensi laba 15.2. Menjelaskan penyusunan kembali dan penyesuaian laba dan komponen 15.2. Penilaian Ekuitas Berbasis Laba (a) Harga saham dan data akuntansi 16 Pendekatan/Model/ Metode/Strategi Pembelajaran Sumber Belajar /Media Waktu (Menit) Pendekatan Kontekstual/ Concept Sentence/ Metode Ceramah Plus/Strategi Pembelajaran Kooperatif Subramanyam (Bab 11) 2 x 50 menit Pengalaman Belajar 1. Dosen memberikan penugasan kepada mahasiswa untuk membaca buku 2. Dosen menunjuk satu kelompok untuk menyajikan laporan tugas untuk didiskusikan di kelas - Pertemuan Ke 16 Kemampuan Akhir Indikator Bahan Kajian laba untuk analisis (b) Perkalian penilaian 15.3. Menganalisis kekuatan laba dan kegunaannya untuk proyeksi dan valuasi 15.3. Kekuatan Laba dan Peramalan Laba (a) Kekuatan laba (b) Peramalan laba (c) Pengawasan dan revisi Pendekatan/Model/ Metode/Strategi Pembelajaran UJIAN AKHIR SEMESTER 17 Sumber Belajar /Media Waktu (Menit) Pengalaman Belajar