ANALISIS KELAYAKAN INVESTASI AKTIVA TETAP DENGAN

advertisement

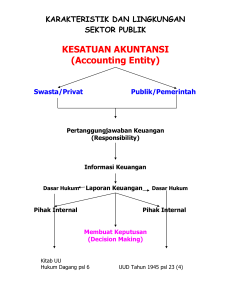

ANALISIS KELAYAKAN INVESTASI AKTIVA TETAP DENGAN MENGGUNAKAN METODE CAPITAL BUDGETING PADA CV. SURYA SEJAHTERA BERSAMA Nama NPM Kelas Jurusan Fakultas : Restia Arenisca Wulandari : 26212149 : 3EB27 : S1 Akuntansi : Ekonomi Fakultas Ekonomi Universitas Gunadarma Karawaci 2015 Latar Belakang • Pada perkembangan dunia usaha saat ini, pengoptimalisasian kapasitas produksi dengan menyediakan aktiva tetap yang memadai merupakan faktor pendukung yang sangat penting. • Perencanaan investasi untuk menambah aktiva tetap sangat diperlukan dalam pengambilan keputusan. • Bagi CV. Surya Sejahtera Bersama, didalam pengevaluasian suatu usulan investasi diperlukan suatu metode capital budgeting sebagai analisanya karena metode ini sangat membantu perusahaan didalam pengambilan keputusan investasi khususnya aktiva tetap yang berupa mesin produksi, yaitu apakah investasi tersebut layak atau tidak layak untuk dilaksanakan. • Berdasarkan uraian masalah diatas, maka penulis tertarik melakukan penelitian terhadap masalah tersebut dengan judul “Analisis Kelayakan Investasi Aktiva Tetap Dengan Menggunakan Metode Capital Budgeting Pada CV. Surya Sejahtera Bersama”. Rumusan Masalah • Bagaimana kelayakan investasi aktiva tetap dengan menggunakan metode capital budgeting pada CV. Surya Sejahtera Bersama? Batasan Masalah • Penelitian ini hanya membatasi tentang menganalisis layak atau tidaknya investasi aktiva tetap mesin produksi dilihat dari segi aspek keuangan dengan menggunakan teknik perhitungan capital budgeting yang meliputi metode Payback Periode (PP), Net Present Value (NPV), Profitability Index (PI), Accounting Rate of Return (ARR), dan Internal Rate of Return (IRR). Tujuan Penelitian • Untuk mengetahui bagaimana kelayakan investasi aktiva tetap dengan menggunakan metode capital budgeting pada CV. Surya Sejahtera Bersama. Alat Analisis Metode Payback Periode Metode Net Present Value Metode Profitability Index Metode Accounting Rate Of Return Metode Internal Rate Of Return Rencana Investasi Pada CV. Surya Sejahtera Bersama (dalam rupiah) Nama Barang Jumlah Unit Harga Perunit Jumlah Harga Nilai Sisa Umur Ekonomis Depresiasi Mesin Conveor 2 15.000.000 30.000.000 13.000.000 10 tahun 1.700.000 Mesin Press 2 9.000.000 18.000.000 7.000.000 10 tahun 1.100.000 Mesin Buffing 2 4.000.000 8.000.000 1.000.000 10 tahun 700.000 Mesin Cutting 2 26.000.000 52.000.000 22.000.000 10 tahun 3.000.000 Mesin Strobel 1 7.000.000 7.000.000 4.000.000 10 tahun 300.000 Mesin Jahit 1 2.500.000 2.500.000 1.500.000 10 tahun 100.000 TOTAL 117.500.000 6.900.000 Pembahasan • Arus Kas Masuk 1. Perkiraan Pendapatan Pertahun Rp. 1.173.000.000 • Arus Kas Keluar 1. Perkiraan Biaya Variabel Pertahun Rp. 698.400.000 2. Perkiraan Biaya Tetap Pertahun Rp. 252.700.000 • Taksiran Laba Rugi 1. Laba Sebelum Pajak (EBT) Rp. 221.900.000 2. Pajak Penghasilan Rp. 55.475.000 3. Laba Setelah Pajak (EAT) Rp. 166.425.000 4. Proceed Rp. 173.325.000 Penilaian Kelayakan Investasi Dengan Menggunakan Metode Capital Budgeting Metode Hasil Penelitian Keputusan Investasi Payback Periode 1 tahun, 9 bulan Layak Net Present Value Rp. 44.485.982 Layak Profitability Index 1,38 Layak Accounting Rate Of Return 14,16% Layak Internal Rate Of Return 30,15% Layak Kesimpulan Berdasarkan hasil penilaian kelayakan rencana investasi dengan menggunakan teknik perhitungan capital budgeting yang telah dilakukan menunjukkan bahwa hasil yang diperoleh adalah sebagai berikut : • Payback period yang diperoleh dalam waktu 1 tahun 9 bulan dan bernilai lebih cepat atau lebih kecil dari umur ekonomis yaitu 10 tahun maka rencana investasi layak untuk dilaksanakan. • Penilaian Net Present Value adalah sebesar Rp. 44.485.982, bernilai postif sehingga layak untuk dilaksanakan. • Penilaian Profitability Index adalah sebesar 1,38. Sehingga rencana investasi layak untuk dilaksanakan karena PI > 1. • Penilaian ARR diperoleh angka sebesar 14,16%. Hal ini menunjukkan rencana investasi layak untuk dilaksanakan karena nilai ARR lebih besar dari rate of return yang diinginkan perusahaan yaitu sebesar 7%. • Berdasarkan penilaian metode Internal Rate of Return, rencana investasi layak untuk dilaksanakan, karena nilai IRR 30,15% lebih besar dari rate of return yang disyaratkan yaitu 7%. Saran • Berdasarkan perhitungan penilaian kelayakan investasi menggunakan metode capital budgeting, sebaiknya rencana CV. Surya Sejahtera Bersama untuk melaksanakan investasi aktiva tetap segera dilaksanakan. Hal ini dikarenakan seluruh penilaian kelayakan investasi menyatakan bahwa rencana investasi layak untuk dilaksanakan. • Dalam melakukan suatu rencana investasi memerlukan modal yang relatif besar maka sebaiknya perusahaan menggunakan teknik capital budgeting untuk dapat menilai investasi tersebut layak untuk dilaksanakan atau tidak. • Perusahaan sebaiknya terus berusaha meningkatkan mutu usahanya atau kualitas produksinya untuk meningkatkan kepercayaan dan kepuasan konsumen terhadap perusahaan.