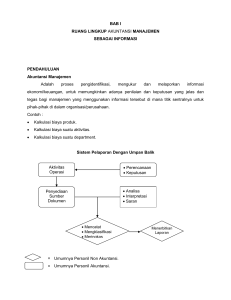

ACTIVITIES BASED COSTING.

advertisement

JUST IN TIME (JIT) Perusahaan-perusahaan yang bersaing di tingkat dunia menggunakan JIT Philosophy yang menekankan pada : 1. Total Quality Control 2. Continual Improvement (perbaikan berkesinambungan) 3. Zero Inventory (persediaan nol atau nihil) Dengan digunakannya sistem pemanufakturan JIT, mempunyai dampak pada : 1. Meningkatkan keterlacakan (ketelusuran) biaya 2. Meningkatkan akurasi penghitungan biaya produk 3. Mengurangi perlunya alokasi pusat biaya jasa (departemen jasa) 4. Mengubah perilaku dan relative pentingnya biaya tenaga kerja langsung 5. Mempengaruhi sistem penentuan harga pokok pesanan dan proses Dasar-dasar pemanufakturan JIT dan perbedaannya dengan pemanufakturan tradisional. JIT Tradisional Pemanufakturan Sistem tarikan permintaan (demand-pull), artinya setiap operasi hanya memproduksi apa yang diperlukan untuk memenuhi permintaan dari operasi berikutnya atau dari pelanggan. Komponen dan bahan datang tepat waktu untuk digunakan dalam proses produksi. Tata letak pabrik Push Through, bahan baku dipasok dan komponen-2 diproduksi dan dipindahkan ke proses berikutnya tanpa mempertimbangkan tingkat permintaan hilir. Dalam sistem ini persediaan timbul jika produksi melebihi permintaan. Persediaan diperlukan sebagai penyangga, jika produksi lebih kecil daripada permintaan. Produk dipindah dari satu grup atau mesin yang identik ke kelompok mesin lainnya. Mesin-2 dengan fungsi yang sama ditempatkan dalam satu tempat yang disebut departemen atau proses. Pekerja di spesialisasikan pada operasi mesin tertentu yang berlokasi di masing-2 departemen. Sel pemanufakturan, berisi mesin-2 yang dikelompokkan dalam keluarga-2, biasanya dalam satu semi lingkaran. Mesin-2 diatur sedemikian rupa sehingga mesin-2 tersebut dapat digunakan untuk melaksanakan berbagai operasi yang berurutan. Produk dipindahkan dari satu mesin ke mesin lainnya dari permulaan sampai akhir. Para pekerja ditugaskan untuk setiap sel dan dilatih mengoperasikan semua mesin-2 dalam sel tersebut (interdisipliner). Total Quality Control, adalah Acceptable Filosofi Quality Level, usaha-2 (penelitian) yang tiada akhir untuk menyempurnakan mutu, berusaha agar proses pemanufakturan bebas dari kerusakan. memungkinkan atau mencadangkan terjadinya kerusakan yang tidak boleh melebihi tingkat kerusakan yang telah ditetapkan sebelumnya. Penaruh JIT pada Biaya Tenaga Kerja Langsung Karena tenaga kerja langsung menjadi terlatih pada berbagai fungsi, maka tingkat biaya tenaga kerja langsung cenderung stabil berfluktuasi pada produksi, sehingga mengakibatkan : 1. Presentasi biaya tenaga kerja langsung dibandingkan total biaya produksi menjadi berkurang. 2. Biaya tenaga kerja langsung berubah dari biaya variable menjadi biaya tetap. Pengaruh JIT pada Penilaian Persediaan Dalam JIT, diusahakan persediaan nol (atau paling tidak pada tingkat yang tidak signifikan), sehingga penilaian persediaan menjadi tidak relevan. Pengaruh JIT pada Harga Pokok Pesanan Dalam penerapan JIT, untuk penentuan order pesanan, pertama perusahaan harus memisahkan bisnis yang sifatnya berulang-ulang pesanan-2 khusus. Kemudian, sel-2 pemanufakturan dapat dibentuk untuk bisnis yang berulang-ulang. Dengan mereorgnasinasi tata letak pemanufakturan, pesanan tidak membutuhkan perhatian yang besar dalam mengelompokkan harga pokok produksi. Biaya dapat dikelompokkan pada level selular, tidak perlu menyusun kartu harga pokok produksi, waktu tunggu menjadi lebih pendek, dan kesulitan melacak perpindahan setiap unit produk yang melalui sel, akibatnya lingkungan pesanan akan menggunakan sifat sistem harga pokok proses. ACTIVITIES BASED COSTING (ABC) Untuk mensukseskan penerapan ABC, 1. Harus didukung oleh manajemen puncak 2. Rancangan dan penerapan ABC harus menjadi tanggung jawab tim lintas fungsional dan bukan hanya tanggung jawab bagian akuntansi. Tim lintas fungsionil, biasanya terdiri atas : a. Pemasaran b. Produksi c. Teknik d. Manajemen puncak e. Staff akuntansi yang terlatih baik Objek Biaya (misal: produk & pelanggan) Aktivitas Konsumsi Sumber Daya Biaya Objek biaya menyebabkan aktivitas, aktivitas mengkonsumsi sumber daya, konsumsi sumber daya menyebabkan biaya. Proses penerapannya dapat dipilah menjadi 6 tahap : 1. Mengidentifikasikan dan mendefinisikan aktivitas dan pul aktivitas 2. Bila mungkin, menelusuri biaya overhead secara langsung ke aktivitas dan objek biaya 3. Membebankan biaya ke pul biaya aktifitas 4. Menghitung tarif aktivitas 5. Membebankan biaya ke objek biaya dengan menggunakan tariff aktivitas dan ukuran aktivitas 6. Menyiapkan laporan manajemen Langkah ini mungkin sulit, memakan waktu, dan membutuhkan pertimbangan. Prosedur umum untuk melakukannya adalah melakukan wawancara terhadap semua orang yang terlibat atau setidaknya semua supervisor dan manajer dalam departemen yang menimbulkan overhead dan meminta mereka untuk menggambarkan aktivits utama yang mereka lakukan. Cara untuk memahami aktivitas dan bagaimana aktivitas tersebut digabungkan disusun dalam lima tingkat : Tingkat unit (unit-level activities) : aktivitas yg dikerjakan setiap kali satu unit produk diproduksi, besar kecilnya aktivitas ini dipengaruhi oleh jumlah unit produk yang diproduksi. Biaya yang timbul karena aktivitas berlevel unit dinamakan biaya aktivitas berlevel unit. Contoh biaya overhead untuk aktivitas ini adalah : o Biaya listrik o Biaya operasi mesin. Tingkat batch (batch-level activities) : aktivitas yg dikerjakan setiap kali suatu batch produk diproduksi, besar kecilnya aktivitas ini dipengaruhi oleh jumlah batch produk yang diproduksi. Biaya yang timbul karena aktivitas berlevel batch dinamakan biaya aktivitas berlevel batch. Contoh biaya overhead untuk aktivitas ini adalah : o Biaya aktivitas set-up o Biaya penjadwalan produksi o Biaya pengelolaan bahan (gerakan bahan & order pembelian) o Biaya inspeksi Tingkat produk (product-level activities) : adalah aktivitas yang dikerjakan untuk mendukung berbagai produk yang diproduksi oleh perusahaan. Biaya yang timbul karena aktivitas berlevel produk dinamakan biaya aktivitas berlevel produk. Contoh biaya overhead untuk aktivitas ini adalah : o Biaya penelitian dan pengembangan produk o Biaya perekayasaan proses o Biaya spesifikasi produk o Biaya perubahan perekayasaan o Biaya peningkatan produk Tingkat pelanggan (costumer-level) : berkaitan dengan pelanggan khusus, meliputi: o Aktivitas seperti telepon untuk penjualan o Pengiriman catalog o Dukungan teknis yang tidak terpaku pada produk tertentu Pemeliharaan organisasi (organization-sustaining) : meliputi aktivitas untuk menopang proses pemanufakturan secara umum yang diperlukan untuk menyediakan fasilitas atau kapasitas pabrik untuk memproduksi produk. Contoh biaya aktivitas ini adalah : o Biaya manajemen pabrik o Biaya pemeliharaan bangunan o Biaya keamanan o Biaya pertamanan o Biaya penerangan pabrik o Biaya kebersihan o Biaya pajak bumi dan bangunan o Biaya depresiasi pabrik