")

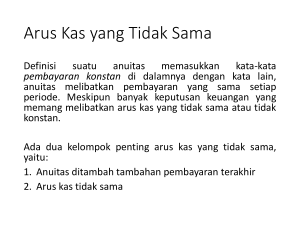

TIME VALUE OF MONEY Setiyono Time lines 0 1 2 3 CF1 CF2 CF3 I% CF0 • Time lines menunjukkan kapan saat arus kas terjadi. Time lines: Arus kas tunggal Arus kas sebesar $100 diterima di akhir tahun kedua. 0 1 2 I% PV = ? 100 Saldo awal tabungan sebesar $100. 0 1 2 3 I% 100 FV3 = ? Time lines: Arus kas ganda Arus kas selama 3 tahun sama sebesar $100. 0 1 2 3 100 100 100 I% Arus kas selama 3 tahun tidak sama, masing-masing sebesar $100, $75, $50. 0 1 2 3 100 75 50 I% -50 Arus Kas Tunggal A. Future Value of A Single Cashflow Persamaan umum: • Setelah N tahun: FVN = PV (1 + I)N Contoh: FV dari tabungan awal sebesar $100 setelah 3 tahun, jika tingkat bunga 10%. 0 10% 1 2 100 3 FV = ? FV3 = PV (1 + I)3 = $100 (1,10)3 = $133,10 Arus Kas Tunggal B. Present Value of A Single Cashflow Persamaan umum: PV = FVN / (1 + I)N Contoh: PV dari arus kas sebesar $100 yang akan diterima pada akhir tahun ketiga, jika tingkat bunga 10%. 0 PV = ? 10% 1 PV = FV3 / (1 + I)3 = $100 / (1,10)3 = $75,13 2 3 100 Anuitas Anuitas (Annuity) adalah penerimaan atau pembayaran kas yang besarnya sama dengan interval waktu yang sama dan memiliki batas waktu akhir. Anuitas dibedakan jadi dua: • Ordinary annuity: penerimaan atau pembayaran kas terjadi di akhir perioda. • Annuity due: penerimaan atau pembayaran kas terjadi di awal perioda. Anuitas Perbedaan antara ordinary annuity dan annuity due: Ordinary Annuity 0 i% 1 2 3 PMT PMT PMT 1 2 PMT PMT Annuity Due 0 PMT i% 3 Anuitas A. Future Value of An Ordinary Annuity Persamaan umum: 1 IN 1 FVA N PMT I Contoh: FV dari anuitas biasa sebesar $100 yang dibayarkan 3 tahun, dengan bunga 5%. 1 0,05 3 1 FVA3 $100 0,05 $100 3.1535 $315.35 Anuitas B. Future Value of An Annuity Due Persamaan umum: FVADUE FVA ORDINARY 1 I Contoh: FV dari annuity due sebesar $100 yang dibayarkan setiap awal tahun selama 3 tahun, dengan bunga 5%. FVADUE $315.35 1 0.05 $331.01 Anuitas C. Present Value of An Ordinary Annuity Persamaan umum: 1 1 1 IN PVA N PMT I Contoh: PV dari anuitas biasa sebesar $100 yang dibayarkan 3 tahun, dengan bunga 5%. 1 1 1 0.053 PVA N $100 0.05 $100 2.7232 $272.32 Anuitas D. Present Value of An Annuity Due Persamaan umum: PVADUE PVA ORDINARY 1 I Contoh: PV dari annuity due sebesar $100 yang dibayarkan setiap awal tahun selama 3 tahun, dengan bunga 5%. PVADUE $272.32 1 0.05 $285.94 Perpetuitas Present Value of A Perpetuity Persamaan umum: PMT PV of a perpetuity I Contoh: Saham preferens membayarkan dividen secara perpetuitas sebesar $25 setiap tahun. Jika tingkat return yang diminta investor sebesar 2,5%, maka: PV dari perpetuitas ini adalah: PV = PMT / I = $25/0.025 = $1,000. Arus Kas Tak Sama Future Value dari Arus Kas Tak Sama Persamaan umum: N FV CFt 1 I N- t t 1 Present Value dari Arus Kas Tak Sama Persamaan umum: N PV t 1 CFt 1 I t Arus Kas Tak Sama Berapakah FV dari aliran arus kas tak sama berikut ini? 5 4 0 1 2 3 12% $0 $100 $300 $300 $300 $500 $ 500.00 $ 336.00 $ 376.32 $ 421.48 $ 157.35 $ 0.00 FV = $1,791.15 Arus Kas Tak Sama Berapakah PV dari aliran arus kas tak sama berikut ini? 0 1 2 3 4 100 300 300 -50 10% 90.91 247.93 225.39 -34.15 530.08 = PV Tingkat Bunga Periodik (IPER ) • IPER = INOM/M, dalam hal ini M adalah jumlah periode pemajemukan per tahun. • M = 4 (untuk bunga kuartalan), M = 12 (untuk bunga bulanan), dan M = 360 atau 365 (untuk bunga harian). • IPER ini ditunjukkan pada time lines dan digunakan untuk perhitungan. • Contoh: – Bunga kuartalan 8%: – Bunga harian 8%: IPER = 8%/4 = 2%. IPER = 8%/365 = 0.021918%. 17 Dampak Penggandaan • Akan semakin besar atau kecil kah jika sejumlah uang yang sama kita gandakan semakin sering, seandainya persentase tingkat bunga dijaga konstan? Jawab: SEMAKIN BESAR! • Mengapa? Jawab: Jika penggandaan semakin sering (bukan hanya sekali setahun) --misalnya, setengahtahunan, kuartalan, bulanan atau harian--, maka bunga yang diterima dari bunga semakin sering. 18 FV Formula dengan Periode Penggandaan Berbeda MN INOM FVN = PV 1 + M Contoh: Berapa FV dari $100 yang digandakan setengah-tahunan selama 5 tahun dengan tingkat bunga nominal 12%? 0.12 FV5S = $100 1 + 2 = $100(1.06)10 2x5 = $179.08 19 FV Formula dengan Periode Penggandaan Berbeda Contoh: Berapa FV dari $100 yang digandakan dengan periode penggandaan berbeda-beda, selama 5 tahun dengan tingkat bunga nominal 12%? FV(Tahunan) = $100(1,12)5 = $176,23 FV(Semi-tahunan) = $100(1,06)10 = $179,08 FV(Kuartalan) = $100(1,03)20 = $180,61 FV(Bulanan) = $100(1,01)60 = $181,67 FV(Harian) = $100(1+(0,12/365))(5x365) = $182,19 20 Tingkat Bunga Efektif (EAR = EFF%) • EAR (Effective Annual Rate) adalah tingkat bunga tahunan yang menyebabkan PV tumbuh menjadi sama dengan FV dengan penggandaan multi-period. • Tingkat bunga efektif: EFF% = 1 + INOM M M −1 Contoh: Bunga efektif dari bunga nominal 12%, yang digandakan setengah-tahunan, adalah: 2 0.12 EFF% = 1 + −1 2 = (1,06)2 – 1,0 = 0,1236 = 12,36%. 21 Tingkat Bunga Efektif (EAR = EFF%) • Bunga efektif = 12,36% (artinya $1 yang diinvestasikan selama 1 tahun dengan bunga 12% dengan penggandaaan setengah-tahunan, akan tumbuh menjadi sama dengan $1 yang diinvestasikan selama 1 tahun dengan bungan 12,36% dengan penggandaan tahunan. • Contoh: PV $1 yang diinvestasikan selama satu tahun dengan bunga 12%, dengan penggandaan setengah-tahunan akan memiliki FV sebesar: FV = PV(1 + INOM/M)M FV = $1 (1,06)2 = $1,1236. 22 Amortisasi • Buatlah skedul amortisasi untuk pinjaman $1,000, dengan bunga pinjaman tahunan 10% yang dibayar sama selama 3 tahun. • Step 1: Hitunglah pembayaran (jumlah angsuran) yang diminta per tahun 0 1 2 3 PMT PMT PMT 10% -1,000 INPUTS OUTPUT 3 10 N I/YR R -1000 PV 0 PMT FV 402,11 23 Amortisasi Step 2: Hitunglah beban bunga Tahun 1. Bungat = Saldo Awalt (I) Bunga1 = $1.000(0,10) = $100 Step 3: Hitunglah pembayaran kembali pokok pinjaman Tahun 1. Pokok = Angsuran per tahun – Bunga = $402,11 - $100 = $302,11 24 Amortisasi Step 4: Hitunglah saldo akhir setelah Tahun 1. Saldo Akhir = Saldo Awal – Pembayaran Pokpok = $1,000 - $302,11 = $697,89 Ulangi tahap-tahap ini untuk Tahun 2 dan 3 untuk melengkapi tabel amortisasi 25 Amortisasi Tabel Amortisasi TAHUN SALDO AWAL JUMLAH ANGSURAN BUNGA POKOK SALDO AKHIR 1 $1.000 $402 $100 $302 $698 2 698 402 70 332 366 3 366 402 37 366 0 1.206,34 206,34 1.000 TOTAL 26