SAP Akuntansi Biaya - Program Studi Manajemen

advertisement

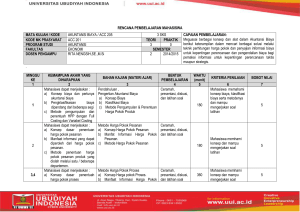

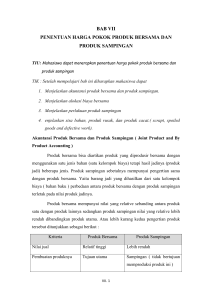

SATUAN ACARA PERKULIAHAN Mata Kuliah Universitas Fakultas Program Studi Semester Kode/SKS Status MK : : : : : : : AKUNTANSI BIAYA Kanjuruhan Malang Ekonomi Manajemen III EKA 301 / 3 Wajib MINGGU POKOK BAHASAN (1) 1 2 (2) AKUNTANSI BIAYA DAN PENGERTIAN BIAYA 3 METODE HARGA POKOK PESANAN TUJUAN INSTRUKSIONAL UMUM (TIU) (3) Memberikan gambaran kepada mahasiswa mengenai konsep akuntansi biaya & pengklasifikasian biaya yang digunakan sebagai dasar penentuan harga pokok produk. Memberikan gambaran kepada mahasiswa mengenai metode harga pokok produk yang ditentukan atas dasar pesanan dengan pendekatan full costing SUB POKOK BAHASAN a) b) c) a) b) c) (4) Konsep Biaya Klasifikasi Biaya Metode Pengumpulan & Penentuan Harga Pokok Produk Konsep Harga Pokok Pesanan Manfat Informasi Harga Pokok Pesanan. Metode Harga Pokok Pesanan TUJUAN INSTRUKSIONAL KHUSUS (TIK) (5) Mahasiswa dapat menjelaskan : a) Konsep biaya dan perlunya akuntansi biaya b) Pengklasifikasian biaya dipandang dari beberapa segi c) Metode pengumpulan dan penentuah HPP dengan Full Costing dan Variabel Costing Mahasiswa dapat menjelaskan : a) Konsep dasar penentuan harga pokok pesanan b) Manfaat informasi yang dapat diperoleh dari harga pokok pesanan. c) Metode penentuan harga pokok pesanan produk yang diolah melalui satu / beberapa departemen. Teknik Pembelajaran Media Ref. (6) Kuliah Mimbar (7) Papan Tulis, OHP (8) 1 2 3 4 5 Kuliah Mimbar, latihan soal, tugas Papan Tulis, OHP 1 2 3 4 5 (1) 4 5 (2) METODE HARGA POKOK PROSES (3) (4) Memberikan gambaran kepada mahasiswa mengenai dasar penentuan harga pokok produk berdasarkan proses produksi secara umum baik melalui satu departemen produksi maupun lebih. a) b) c) d) e) Konsep Harga pokok Proses. Manfaat Informasi Harga Pokok Proses Metode Harga Pokok Proses Pengaruh Produk yang hilang, rusak dan cacat. Metode penentuan Persediaan Produk Dalam Proses Awal 6 PENENTUAN BIAYA VARIABEL Memberikan gambaran kepada mahasiswa mengenai penentuan harga pokok variabel yang informasinya sangat bermanfaat bagi manajemen dalam perencanaan dan pembuatan keputusan jangka pendek. a) Definisi Harga Pokok Variabel b) Perbandingan Harga Pokok Variabel dengan Full Costing c) Manfaat Informasi Harga Pokok Variabel d) Penentuan Harga Pokok Variabel 7 BIAYA OVERHEAD PABRIK Memberikan gambaran kepada mahasiswa mengenai konsep dasar BOP, penentuan tarif, pengumpulan biaya overhead pabrik dan alisis selisisihnya a) Penggolongan, penentuan dan Pembebanan BOP b) Pengumpulan BOP Sesungguhnya c) Perlakuan terhadap selisih BOP (5) (6) (7) (8) Mahasiswa dapat menjelaskan : a) Konsep dasar penentuah harga pokok proses b) Manfaat informasi yang dapat diperoleh dari harga pokok proses c) Metode harga pokok proses d) Perlakuan terhadap produk yang hilang, rusak dan cacat pada awal dan akhir suatu proses e) Metode penentuan persediaan produk dalam proses awal, baik menggunakan metode rata-rata tertimbang harga pokok produk berdasar aktivitas dan kapan digunakannya. Kuliah Mimbar, latihan soal, Papan Tulis, OHP 1 2 3 4 5 Mahasiswa dapat menjelaskan : a) Pengertian, manfaat dan pandangan harga pokok varaibel b) Perbedaan antara harga pokok variabel dan Full Costing. c) Manfaat informasi yang dapat diperoleh dari penentuan harga pokok variabel d) Penentuan harga pokok variabel Mahasiswa dapat menjelaskan : a) Penggolongan, penentuan dan pembebanan BOP ke dalam harga pokok produk b) Pengumpulan BOP Sesungguhnya. c) Perlakuan selisih BOP Kuliah Mimbar, latihan soal Papan Tulis, OHP 1 3 4 5 Kuliah Mimbar Papan Tulis, OHP 1 2 3 4 5 (1) (2) (3) (4) 8 9 DEPARTEMENTA LI SASI BIAYA OVERHEAD PABRIK Memberikan gambaran kepada mahasiswa mengenai atarif biaya overhead pabrik dalam perusahaan yang mengolah produknya melalui beberapa departemen produksi dan tarif biaya overhead pabrik per departemen produksi tersebut a) Penentuan Tarif Biaya Overhead Pabrik b) Penyusunan Anggaran Biaya Overhead Pabrik c) Metode Alokasi Biaya Overhead Pabrik d) Analisis selisih biaya overhead pabrik dan perlakuan akauntansi terhadap selishnya e) Penentuan biaya overhead pabrik dengan metode penentuan harga pokok variabel. 11 BIAYA BAHAN BAKU DAN BIAYA TENAGA KERJA Memberikan gambaran kepada mahasiswa mengenai unsur-unsur biaya yang membentuk harga pokok bahan baku yang dibeli dan biaya tenaga kerja serta penentuan biaya yang dipakai dalam produksi a) Konsep Dasar Biaya Bahan Baku dan Biaya Tenaga Kerja b) Penentuan Biaya Bahan Baku dan Biaya Tenaga Kerja c) Masalah-masalah khusus 12 13 HARGA POKOK PRODUK BERSAMA DAN PRODUK SAMPINGAN Memberikan gambaran kepada mahasiswa mengenai konsep dasar produk bersama dan produk sampingan serta perlakuan a) Konsep Dasar Biaya Bersama & Produk Sampingan b) Akuntansi Produk Bersama & Produk Sampingan 10 (5) Mahasiswa dapat menjelaskan : a) Penentuan tarif biaya overhead pabrik b) Penyusunan anggaran biaya overhead pabrik c) Metode pengalokasian biaya overhead pabrik d) Penentuan biaya overhead pabrik dengan metode penentuan harga pokok variabel. (6) (7) (8) Kuliah Mimbar, latihan soal, tugas Papan Tulis, OHP 1 2 3 4 5 Kuliah Mimbar Papan Tulis, OHP 1 2 3 4 5 Kuliah Mimbar Papan Tulis, OHP 1 2 3 4 UJIAN TENGAH SEMESTER Mahasiswa dapat menjelaskan : a) Konsep dan pengertian biaya bahan baku dan biaya tenaga kerja a) Penentuan biaya bahan baku dan biaya tenaga kerja b) Masalah - masalah khusus yang berhubungan dengan biaya bahan baku (sisa bahan, produk rusak dan produk cacat) serta biaya tenaga kerja (set up time dan idle time) Mahasiswa dapat menjelaskan : a) Konsep Dasar dan pengertian harga pokok produk bersama dan produk sampingan b) Perlakuan akuntansi terhadap produk bersama dan produk akuntansinya (1) (2) (3) 14 SISTEM BIAYA TAKSIRAN 15 SISTEM BIAYA STANDAR Memberikan gambaran kepada mahasiswa mengenai pengumpulan biaya produksi yang ditentukan dimuka, yang salah satu tujuannya adalah untuk pengendalian biaya Memberikan gambaran kepada mahasiswa mengenai konsep biaya standar, manfaat system biaya standar di dalam pengendalian biaya dan analisis selisih biaya sesungguhnya dan biaya standar. 16 sampingan (4) (5) (6) (7) (8) a) Konsep Dasar Sistem Biaya Taksiran b) Penentuan Biaya Taksiran c) Perlakuan Akuntansi Terhadap Biaya Taksiran Mahasiswa dapat menjelaskan : a) Konsep dasar dan pengertian sistem biaya taksiran b) Penentuan biaya taksiran c) Perlakuan akuntansi terhadap biaya taksiran Kuliah Mimbar Papan Tulis, OHP 1 2 3 4 a) Konsep Dasar Sistem Biaya Standar b) Penentuan biaya standar c) Analisis selisih biaya produksi dan perlakuan akuntansi terhadap selisihnya. Mahasiswa dapat menjelaskan : a) Konsep dasar dan pengertian sistem biaya standar b) Penentuan biaya standar c) Analisis selisih biaya produksi dan perlakuan akuntansi terhadap selisihnya. Kuliah Mimbar, latihan soal Papan Tulis, OHP 1 2 3 4 UJIAN AKHIR SEMESTER Pustaka : 1. Hammer & Usry, 1994, ‘Cost Accounting’, South Western Publishing 2. Horngren, Charles T., 1991, ‘Cost Accounting’, Prentice Hall 3. Mulyadi, 1993, ‘Akuntansi Biaya’, Yogyakarta : BP STIE YKPN 4. Mardiasmo, 1994, ‘Akuntansi Biaya’, Penentuan HPP, Yogyakarta : Andy Offset 5. Supriyono, 1993, ‘Akuntansi Biaya’, Perencanaan & Pengendalian Biaya 1&2, Yogyakarta : BPFE