contoh soal

advertisement

CONTOH SOAL

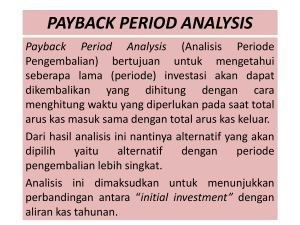

PAYBACK PERIOD (Periode Pengembalian)

Periode waktu yang menunjukkan berapa lama dana yang diinvestasikan akan

bisa kembali

Contoh:

Cash inflows of $10.000 investment

Year

Project A

Project B

1

5.000

1.500

2

5.000

2.000

3

2.000

2.500

4

-

5.000

5

-

5.000

Rumus:

Payback = tahun sebelum balik modal +biaya yang belum

balik pada awal tahun/aliran kas pada tahun tsb

Proyek A payback period = 2 tahun

Proyek B payback period = 3.8 tahun

Makin pendek payback period makin baik.

Payback Period

Jika payback period suatu investasi kurang dari

payback period yang disyaratkan, maka usulan

investasi layak diterima semua.

Masalah2 dgn payback period:

1. Mengabaikan aliran kas masuk setelah periode

cutofff. Contoh: $2000 di tahun 3 untuk proyek A

diabaikan. Juga $5000 di tahun 5 untuk proyek B.

Walaupun $5.000 diganti dgn $50.000, itu tidak

mempengaruhi decision pada metode payback

period.

2. Metoda payback tidak mempertimbangkan nilai

waktu uang.

Investment of $10.000

Year

Early Returns

Late Returns

1

$9000

1000

2

1000

9000

Proyek pertama

bagus karena

mendapatkan

3 lebih

1000

1000

9000 pada tahun pertama

NPV

Example

Perusahaan anda mempunyai kesempatan untuk

membeli gedung kantor. Anda akan mempunyai

penyewa yang bersedia untuk membayar sebesar

Rp16 jt per tahun selama 3 tahun. Pada akhir

tahun ketiga anda memperkirakan akan bisa

menjual gedung kantor itu senilai Rp 450 juta.

Harga berapa yang anda mau bayar untuk gedung

kantor itu? Rate of return yg diharapkan= 7%

Net Present Value

$466,000

Example – continued (dalam ribuan)

$16,000

Present Value

14,953

14,953

380,395

$409,323

0

1

$450,000

$16,000

2

$16,000

3

Apabila gedung kantor itu ditawarkan untuk dijual

dengan harga Rp350 jt, apakah anda akan

membelinya? Dan berapa nilai tambah (added value)

yang dihasilkan oleh pembelian anda? (dalam

ribuan)

16,000 16,000 466,000

NPV 350,000

1

2

(1.07) (1.07)

(1.07)3

NPV 59,323

Internal Rate of Return

Example

You can purchase a building for $350,000. The

investment will generate $16,000 in cash flows

(i.e. rent) during the first three years. At the end

of three years you will sell the building for

$450,000. What is the IRR on this investment?

Internal Rate of Return

16,000

16,000

466,000

0 350,000

1

2

3

(1 IRR )

(1 IRR )

(1 IRR )

IRR = 12.96%

Profitability Index

Rumus

PI = PV dari aliran kas y.a.d

Investasi awal

Project

L

M

N

O

P

PV

4

6

10

8

5

Investment

3

5

7

6

4

Profitability

Index

4/3 = 1.33

6/5 = 1.20

10/7 = 1.43

8/6 = 1.33

5/4 = 1.25

Proyek yang diterima adalah proyek yang

mempunyai PI tertinggi

Risiko Saham Individual

Rumusan

n

i2 = (Pij) {Rij – E(Ri)}2

j= 1

dan

n

i = (Pij) {Rij – E(Ri)}2

j= 1

Keterangan

i2

i

Pij

Rij

E(Ri)

= Varians dari investasi pada saham I

= Standar deviasi saham i

= Probabilitas pengembalian pada kondisi j

= Tingkat pengembalian dari investasi pada saham I pada kondisi j

= ER dari investasi saham i

Contoh Kasus

Data probabilitas dan tingkat pengembalian

dalam berbagai kondisi ekonomi atas saham X

Kondisi Ekonomi

Baik

Normal

Buruk

Probabilitas

30 %

40 %

30 %

Berapa besar risiko saham X ?

Return

20 %

18 %

15 %

Penyelesaian

Expected return –ER adalah :

E(Rx) = 30%(20%) + 40%(18%) + 30%(15%)

= 17,7 %

Varians dan Standar deviasi

i2 = 30% (20% - 17,7%) 2 + 40% (18% 17,7 %) 2 + 30% (15% - 17,7%) 2

i

= 0.0001587 + 0.0000036 + 0.0002187

= 0.000381

= 0.000381 = 0.019519 = 1.952 %

Kasus yang tidak diketahui

probabilitas

Rumusan

n

{Rij – E(Ri)}2

j= 1

Variansi

a 2

i

=

N

n

{Rij – E(Ri)}2

j= 1

Standar

deviasi

i =

N

Contoh Kasus

Data periode pengamatan dan tingkat

pengembalian atas saham X

Periode

Return

1

16 %

2

18 %

3

20 %

4

17 %

5

21 %

Berapa besar risiko saham X ?

Penyelesaian

Expected return – E(Rx)

ER = ( 16% + 18% + 20% + 17% + 21%) / 5

= 18,4 %

Variansi

i2 = [ (16% - 18,4%)2 + (18% - 18,4%)2 +

(20% - 18,4%)2 +(17% - 18,4%)2 +

(21% - 18,4%)2 ] / 5

= [ 0.000576 + 0.000016 + 0.000256 +

0.000196 + 0.000676 ] / 5

= 0.00172 / 5

= 0.000344

Penyelesaian

Standar deviasi

I = 0.000344

= 0.0185

atau 1.85 %

Risiko Portofolio

Risiko portofolio dapat dihitung dengan rumus

varians dan standar deviasi :

P2 = (Xi)2 (I)2 +(Xj)2 (j)2 + 2 (Xi)(Xj)(i,j)(i)(j)

P = (Xi)2 (I)2 +(Xj)2 (j)2 + 2 (Xi)(Xj)(i,j)(i)(j)

Keterangan simbol

: Koefisien korelasi

(i,j)(i)(j) : Kovarian saham i dan saham j

Lanjutan …..

Keterangan :

Korelasi

Pi = Probabilitas diraihnya pengembalian

Cov(A,B)

r(A,B) =

(A) (B)

Kovarian

RAi = Tingkat pengembalian aktual dari

investasi saham A

RBi = Tingkat pengembalian aktual dari

investasi saham B

E(RA) = ER dari investasi saham A

E(RB) = ER dari investasi saham B

Cov(A,B) = (A,B)(A)(B)

n

= (Pi) [ RAi – E(RA)] [RBi – E(RB)]

I=1

Contoh

Data saham A dan saham B

Periode

1

2

3

4

Risiko portofolio ?

RA

20 %

15 %

18 %

21 %

RB

15 %

20 %

17 %

12 %

Penyelesaian

E(RA) = (20% + 15% + 18% + 21%) / 4 = 18, 5 %

E(RB) = (15% + 20% + 17% + 15%) / 4 = 16,75 %

Varian dari investasi

A2 = [(20% - 18,5%)2 + (15% - 18,5%)2 +

(18% - 18,5%)2 + (21% - 18,5%)2 ] /4

= (2,25 + 12,25 + 0,25 + 6,25) / 4

= 5,25

B2 = [(15% - 16,75%)2 + (20% - 16,75%)2 +

(17% - 16,75%)2 + (15% - 16,75%)2 ] /4

= (3,0625 + 120,5625 + 0,0625 + 3,0625) / 4

= 4,187

Penyelesaian

Standar deviasi (risiko individual)

A = 5,25

= 2,29 %

B = 4,1875

= 2,05 %

Covarian

Cov (A,B) = (20% - 18,5%)(15% - 16,75%) = - 2,625%

(15% - 18,5%)(20% - 16,75%) = - 11,375%

(18% - 18,5%)(17% - 16,75%) = - 0,125%

(21% - 18,5%)(15% - 16,75%) = - 4,375%

Total

= - 18,500%

= - 18,5 / 4 = - 4,625 %

r(A,B)

= -4,625 / [(2,29)(2,05)] = - 0,9852

Penyelesaian

Jika dana yang diinvestasikan saham A 65 % dan

saham B 35 %, risiko portofolio dapat dihitung :

p2 =(0,65)2 (0,0229)2 + (0,35)2(0,0205)2 +

p

2 (0,65)(0,35)(- 0,9852)(0,0229)(0,0205)

= 0,00022156 + 0,00005148 – 0,00021044

= 0,0000625

= 0,00000626 = 0,007912 = 0,7912 %

Risiko individual dapat diperkecil dengan membentuk

portofolio dengan koefisien korelasi kedua saham

negatif

Diversifikasi

Diversifikasi adalah berinvestasi pada berbagai jenis

saham, dengan harapan jika terjadi penurunan

pengembalian satu saham akan ditutup oleh

kenaikan pengembalian saham yang lain

Bahwa risiko portofolio dipengaruhi oleh :

Risiko masing – masing saham

Proporsi dana yang diinvestasikan pada

masing – masing saham

Kovarians atau koefisien korelasi antar

saham dalam portofolio

Jumlah saham yang membentuk portofolio

Beberapa Jenis Risiko Investasi

Risiko bisnis – business risk

Risiko yang timbul akibat menurunnya profitabilitas

perusahaan emiten

Risiko likuiditas – liquidity risk

Risiko yang berkaitan dengan kemampuan saham yang

bersangkutan untuk dapat segera diperjualbelikan tanpa

mengalami kerugian yang berarti

Risiko tingkat bunga – interest rate risk

Risiko yang timbul akibat perubahan tingkat bunga yang

berlaku di pasar