Perkembangan dan Prospek Perekonomian Global dan Domestik

advertisement

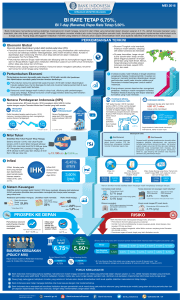

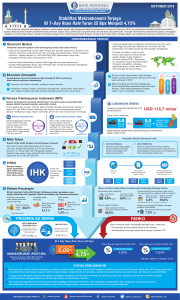

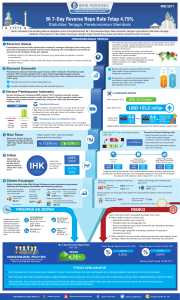

Perkembangan dan Prospek Perekonomian Global dan Domestik November 2016 PERKEMBANGAN DAN PROSPEK PEREKONOMIAN GLOBAL Data terkini dari beberapa negara maju mengindikasikan bahwa pemulihan ekonomi dunia belum menggembirakan. Hal ini antara lain terlihat pada kinerja ekonomi beberapa negara besar seperti Amerika Serikat, Eropa, Jepang, China dan India yang secara umum masih dalam tren yang mendatar bahkan sebagian masih menurun. Di Amerika Serikat misalnya, data indikator makroekonomi yang menggambarkan kondisi ekonomi terkini masih dalam tren pertumbuhan menurun seperti terlihat pada pertumbuhan composite coincident economic index (CEI) nya yang masih menurun. Kondisi yang hampir sama terlihat di Eropa dan Jepang dimana pertumbuhan indikator makroekonominya yang menggambarkan keadaan ekonomi terkini (seperti penjualan ritel, composite coincident economic index) masih dalam tren mendatar bahkan ada kecenderungan menurun. Sementara itu kondisi ekonomi terkini di Tiongkok dan India mulai menunjukkan tanda-tanda pertumbuhan ekonomi yang stabil. Hal ini antara lain terlihat pada pertumbuhan ekonomi Tiongkok yang dalam 3 triwulan 2016 ini secara berturut-turut tumbuh stabil 6.7% dan indeks produksi industri yang tumbuh stabil sekitar 6.0% dari 5.4% pada bulan Februari tahun 2016. Pertumbuhan ekonomi India juga masih dalam tren membaik dengan rata-rata pertumbuhan selama semester I 2016 sebesar 7.5%, yang berarti lebih baik dibandingkan dengan pertumbuhan sepanjang tahun 2015 sebesar 7.2%. Contact Us PT Sarana Multigriya Finansial (Persero) Grha SMF Jl. Panglima Polim I No 1 Jakarta 12160 Telp. + 62 21 2700400 Fax. + 62 21 2701400 [email protected] www.smf-indonesia.co.id Selanjutnya indikator makroekonomi yang menggambarkan prospek ekonomi dunia kedepan tampak mulai ada tanda perbaikan, sebagaimana terlihat pada indikator makroekonomi beberapa negara besar yang disebutkan diatas. Di Amerika Serikat misalnya, pertumbuhan composite leading economic index (LEI) nya sudah 3 bulan berturut-turut mengalami kenaikan, yang berarti perlambatan pertumbuhan ekonomi yang terjadi saat ini berpotensi akan membaik dalam 9 – 12 bulan mendatang. Sedangkan di Eropa dan Jepang perkembangan indikator makroekonomi yang menggambarkan prospek ekonomi nya kedepan hanya sedikit mengalami kenaikan, bahkan ada kecenderungan mendatar. Artinya prospek pertumbuhan ekonomi kedua negara ini kedepan akan cenderung tidal berbeda jauh dengan kondisi saat ini. Sementara itu perekonomian Tiongkok dan India diproyeksikan akan mengalami perbaikan secara bertahap. Meskipun tidak akan tumbuh double digit (seperti awal tahun 2000-an), namun pertumbuhan yang ditargetkan pemerintahnya sangat mungkin untuk dicapai. Dengan demikian perekonomian dunia tahun 2016 ini diproyeksikan akan sedikit melambat dari tahun 2015, namun akan tumbuh lebih baik pada tahun 2017 dan 2018. Dengan perkembangan dan prospek makroekonomi dunia seperti itu, maka respon kebijakan moneter di banyak negara masih akan cenderung longgar berupa suku bunga yang relatif rendah serta quantitative easing. Jadi suku bunga acuan the Fed juga diperkirakan belum akan mengalami kenaikan yang agresif dalam jangka pendek ini, terlebih setelah kemenangan Donald Trump sebagai Presiden Amerika Serikat yang diluar ekspektasi pasar dan menyebabkan gejolak dipasar keuangan dunia. Kebijkan fiskal pun masih akan cenderung ekspansif. Dengan kebijakan moneter dan fiskal seperti itu, diharapkan dapat memberikan stimulus untuk mendorong peningkatan pertumbuhan ekonomi dunia kedepan. Kebijakan moneter yang longgar dan fiskal yang ekspansif akan berdampak positif terhadap pasar modal emerging market, karena arus modal akan terjadi dari negara maju (dimana imbal hasil rendah) ke negara berkembang (dimana imbal hasil relatif lebih tinggi). Namun kondisi seperti ini rawan mengalami volatilitas. Sebagai contoh kalau ada rencana perubahan kebijakan di negara maju (misalnya rencana kenaikan suku bunga oleh the Fed) akan menyebabkan sebagian investor melakukan safe haven walaupun bersifat sementara. Demikian pula dengan kemenangan Donald Trump sebagai Presiden Amerika Serikat (yang diluar perkiraan pelaku pasar) menyebabkan gejolak di pasar keuangan dunia. Pertumbuhan Ekonomi Dunia dan Kelompok Negara Pertumbuhan Ekonomi Dunia, %YoY 6.0 Dunia Asia Amerika Utara Eropa Barat 5.0 4.0 3.5 3.3 3.4 3.1 3.0 2.9 3.1 3.3 2.0 1.0 0.0 -1.0 2012 2013 2014 2015 2016F 2017F 2018F Source : Bloomberg, diolah Perkembangan dan prospek ekonomi dunia seperti itu juga mempengaruhi kebijakan moneter dan fiskal serta perekonomian Indonesia. Kebijakan moneter yang longgar di banyak negara (disamping faktor makroekonomi domestik seperti inflasi, nilai tukar, neraca transaksi berjalan dan lain-lain) memberikan ruang bagi Bank Indionesia untuk melonggarkan kebijakan moneter nya dengan menurunkan suku bunga acuan dan relaksasi makroprudensial. Kebijakan ini seharusnya dapat memberikan dampak yang positif terhadap pasar perumahan maupun pasar pembiayaan perumahan. Karena penurunan suku bunga dan relaksasi makroprudensial akan menurunkan beban bunga maupun uang muka pembelian rumah. PERKEMBANGAN DAN PROSPEK PEREKONOMIAN DOMESTIK Pada bulan Oktober terjadi inflasi 0.14 MoM, lebih rendah dibandingkan dengan laju inflasi bulanan bulan September sebesar 0.22%. Meskipun secara bulanan (month-to-month) laju inflasi menurun, namun secara tahunan (year-to-year) laju inflasi mengalami kenaikan yang cukup berarti dari 3.07% YoY pada bulan September menjadi 3.31% pada bulan Oktober. Kenaikan laju inflasi tahunan ini disebabkan oleh laju inflasi bulanan yang rendah pada bulan Oktober 2015 sebesar -0.08% MoM (deflasi). Artinya, meskipun secara bulanan laju inflasi kita relatif rendah pada bulan Oktober (0.14%), namun secara historis seharusnya bisa lebih rendah dari angka tersebut. Penelusuran yang lebih mendalam menunjukkan bahwa inflasi pada bulan Oktober tersebut sebagian besar disumbangkan oleh kelompok pengeluaran perumahan akibat kenaikan tarif dasar listrik (TDL) untuk golongan tarif yang tidak disubsidi. Tanpa kenaikan TDL tersebut laju inflasi bulanan, dan dengan demikian laju inflasi tahunan pada bulan Oktober 2016 berpotensi lebih rendah dari 0.14% MoM dan 3.31% YoY. Untuk bulan November laju inflasi bulanan diperkirakan masih tetap terjaga sejalan dengan adanya panen yang masih berlangsung di beberapa daerah, sehingga harga kebutuhan pokok akan tetap terkendali. Untuk jangka waktu menengah laju inflasi dalam negeri diproyeksikan juga masih akan tetap terjaga. Prediksi ini didasarkan pada perkiraan bahwa harga komoditas utama (terutama minyak mentah) di pasar global masih relatif stabil atau hanya sedikit mengalami kenaikan. Demikian pula dengan nilai tukar rupiah. Artinya tekanan inflasi dari eksternal dan imported inflation diperkirakan akan relatif kecil. Dari dalam negeri pemerintah tampaknya akan berupaya semaksimal mungkin untuk mengendalikan inflasi agar target suku bunga pinjaman 1 dijit semakin mungkin untuk direalisasikan. Upaya pengendalian inflasi di dalam negeri dikoordinasikan oleh Tim Pengendali Inflasi Pusat dan Daerah dengan menjaga pasokan bahan pangan, memperlancar distribusi barang, dan lain-lain. Untuk akhir tahun 2016 ini laju inflasi diperkirakan akan berada di sekitar 3.0% dan sedikit naik pada tahun 2017. Sejalan dengan perkembangan dan prospek inflasi yang tetap terjaga pada level yang relatif rendah, nilai tukar rupiah yang relatif stabil bahkan ada kecenderungan menguat, neraca perdagangan yang surplus sehingga defisit neraca transaksi berjalan (current account deficit atau CAD tetap terjaga dibawah 3.0% PD), maka pada bulan September dan Oktober Bank Indonesia memotong suku bunga acuannya masing-masing 25 basis poin menjadi 4.75% saat ini. Pemotongan suku bunga tersebut juga dimaksudkan untuk memberikan stimulus moneter untuk mendorong peningkatan pertumbuhan ekonomi, ditengah-tengah ekspansi fiskal yang terbatas menyusul tidak tercapainya penerimaan pajak. Suku bunga 7-day reverse repo diperkirakan akan bertahan pada level 4.75% sampai akhir tahun 2016 karena kenaikan laju inflasi tahunan pada bulan Nopember serta adanya potensi kenaikan laju inflasi bulanan pada bulan Desember yang bersifat musiman (musim paceklik). Disamping itu rencana the Fed yang akan menaikkan suku bunga acuannya pada bulan Desember menyebabkan peluang penurunan suku bunga acuan Bank Indonesia relatif kecil. Peluang tersebut tampaknya semakin kecil menyusul kemenangan Donald Trump yang diluar ekspektasi pelaku pasar sehingga menyebabkan gejolak di pasar keuangan global yang antara lain terlihat pada volatilitas nilai tukar rupiah serta penurunan indeks harga saham gabungan dan obligasi. Pada triwulan ketiga tahun 2016, pertumbuhan ekonoimi Indonesia kembali melambat baik secara triwulanan (Q-on-Q) maupun secara tahunan (Y-on-Y). Secara triwulanan pertumbuhan ekonomi Indonesia tumbuh 3.20% QoQ lebih rendah dari triwulan sebelumnya 4.03% QoQ. Pertumbuhan ekonomi triwulanan sebesar itu merupakan pertumbuhan triwulanan terendah sejak tahun 2008. Pertumbuhan tersebut juga lebih rendah dari pertumbuhan triwulan ketiga 2015 sebesar 3.36% QoQ, sehingga pertumbuhan PDB tahunan pada triwulan ketiga menurun menjadi 5.02% dari 5.19% pada triwulan kedua 2016. Pertumbuhan PDB triwulan ketiga 2016 ditopang oleh konsumsi rumah tangga yang masih tumbuh baik 5.01% YoY dan Lembaga Non-Profit yang Melayani Rumah Tangga atau LNPRT sebesar 6.65% YoY serta investasi 4.06% YoY. Sementara itu konsumsi pemerintah yang pada triwulan kedua tumbuh bagus 6.23% YoY, justru mengalami kontraksi -2.97% YoY pada triwulan ketiga. Kontraksi konsumsi pemerintah pada Q3 2016 ini tidak terlepas dari restrukturisasi APBN yang dilakukan oleh Pemerintah berupa pemotongan beberapa pos anggaran yang dinilai memiliki efek pengganda yang relatif kecil. Restrukturisasi itu sendiri dimaksudkan untuk menciptakan APBN yang lebih kredibel. Sementara itu ekspor masih mengalami kontraksi -6.00% YoY. Untuk triwulan keempat tahun 2016, perekonomian Indonesia diperkirakan akan tumbuh semakin pesat dibandingkan dengan rata-rata pertumbuhan tiga triwulan 2016. Pelonggaran kebijakan moneter berupa penurunan suku bunga dan relaksasi makroprudensial (seperti kanaikan LTV atau loan to value) serta paket-paket deregulasi yang sudah diluncurkan pemerintah diperkirakan akan mulai memberikan dampak yang positif terhadap peningkatan aktifitas perekonomian. Di samping itu proyeksi tersebut juga didasarkan pada pertimbangan: Belanja pemerintah yang sempat melambat pada triwulan ketiga (menyusul restrukturisasi APBN) diperkirakan akan mengalami kenaikan yang signifikan pada triwulan keempat. Optimisme ini juga sejalan dengan keberhasilan implementasi Undang-Undang Pengampunan Pajak. Indeks Kepercayaan Konsumen masih baik dengan tren laju inflasi yang menurun. Hal ini mengindikasikan daya beli masyarakat yang masih baik. Ditambah dengan prospek suku bunga yang menurun akan mendorong peningkatan konsumsi rumah tangga kedepan. Indeks sentimen pebisnis masih dalam tren membaik, ditambah dengan prospek penurunan suku bunga dan peningkatan konsumsi masyarakat akan mampu mendorong peningkatan produksi dan ekspansi usaha (investasi) kedepan. Meskipun belum signifikan, ekspor juga diperkirakan akan mulai memberikan kontribusi (vs selama ini tumbuh negatif), sejalan dengan kenaikan harga beberapa komoditas unggulan ekspor Indonesia. DAMPAK TERHADAP PASAR PERUMAHAN DAN PASAR PEMBIAYAAN PERUMAHAN Sebagaimana kita ketahui daya beli masyarakat sangat mempengaruhi pasar perumahan, dan dengan demikian juga akan sangat mempengaruhi pasar pembiayaan perumahan. Daya beli itu sendiri antara lain bisa digambarkan oleh indikator laju inflasi, indeks kepercayaan konsumen, pendapatan per kapita, beban bunga, dan lain-lain. Mencermati pembahasan diatas, dimana laju inflasi yang cenderung terjaga dan indeks kepercayaan konsumen yang relatif tinggi serta suku bunga yang cenderung menurun, maka seharusnya akan memberikan dampak yang positif terhadap pasar perumahan dan pasar pembiayaan perumahan. Namun pertumbuhan ekonomi yang melambat menyebabkan pendapatan per kapita masyarakat belum mengalami perbaikan yang berarti. Akibatnya pasar perumahan dan pembiayaan nya pun saat ini belum mengalami kenaikan yang berarti. Namun kedepan, sejalan dengan inflasi yang tetap terjaga, tren suku bunga pinjaman yang masih menurun serta perbaikan pertumbuhan ekonomi (meningkatkan pendapatan per kapita) diperkirakan akan mulai memberikan dampak yang semakin positif terhadap pasar perumahan dan pembiayaan perumahan. Disclaimer: The information contained in this report has been taken from sources which we deem reliable. However, none of any PT Sarana Multigriya Finansial (Persero) and/or their respective employees and/or agents make any representation or warranty (express or implied) or accepts any responsibility or liability as to, or in relation to, the accuracy or completeness of the information and opinions contained in this report or as to any information contained in this report or any other such information or opinions remaining unchanged after the issue thereof. We expressly disclaim any responsibility or liability (express or implied) of PT Sarana Multigriya Finansial (Persero) employees and agents whatsoever and howsoever arising (including, without limitation for any claims, proceedings, action, suits, losses, expenses, damages or costs) which may be brought against or suffered by any person as a result of acting in reliance upon the whole or any part of the contents of this report. For further information please contact our number +6221-2700 400.