Break Even Point

advertisement

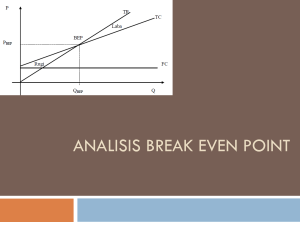

ANALISIS PULANG POKOK (BREAK EVEN POINT) Disusun oleh kelompok 8 Anggota: 1. Nita Ayu Widyasari 2. Dewi Istiqomah A. 3. Rendra Mayang K. (115030200111101) (115030201111075) (125030200111036) BEP (Break Even Point) adalah keadaan suatu usaha ketika tidak memperoleh laba dan tidak menderita kerugian Analisis BEP (Break Even Point) merupakan suatu analisis keuangan yang sangat penting dalam menjalan suatu usaha atau bisnis karena analisa break even point memberikan penerapan yang luas untuk menguji tindakantindakan yang diusulkan dalam mempertimbangkan alternatif-alternatif atau tujuan pengambilan keputusan yang lain Biaya total (Total Cost/TC) Pengelompokan Biaya Variabel dan Biaya Tetap Biaya tetap (Fixed Cost/FC) Biaya semi variabel Biaya variabel (Variable Cost/VC) Biaya Total (Total Cost) Biaya total (TC) merupakan jumlah biaya tetap dan biaya variabel atas jumlah barang yang diproduksi Rumus TC TC = FC + VC atau TC = k + f(Q) Biaya Tetap (Fixed Cost) Biaya tetap (Fixed Cost) adalah jenis biaya yang selama kisaran waktu operasi tertentu atau tingkat kapasitas produksi tertentu selalu tetap jumlahnya atau tidak berubah walaupun volume produksi berubah. Ciri-ciri Biaya Tetap jumlah yang relatif tetap sebanding dengan hasil prodiksi menurunnya biaya tetap per unit dibandingkan pada kenaikan hasil produksi pendekatannya kepada suatu bagian seringkali bergantung pada pilihan dari manajemen atau cara penjatahan biaya pengawasan atas kejadiannya pada pokoknya bergantung pada manajemen pelaksana dan bukan pada pengawas kerja biaya penyusutan biaya gaji dan upah biaya alat-alat kantor Macam-macam Biaya Tetap biaya asuransi biaya pajak biaya sewa rumah dan kantor biaya organisasi Biaya Semi Variabel Metodemetode Biaya Semi Variabel Biaya semi variabel adalah biaya yang jumlah totalnya berubah tidak sebanding dengan perubahan volume aktivitas Metode Titik TertinggiTerendah (High and Low Point Method) Metode Scattergraph Metode Kuadrat Terkecil (Least Square Method) Biaya Variabel (Variable Cost) variabel (variable cost) adalah jenis-jenis biaya yang besar kecilnya tergantung pada banyak sedikitnya volume produksi Ciri-ciri: bervariabel secara keseluruhan dengan volume kegiatan biaya per unit tetap konstan walaupun terjadi perubahan volume dalam batas-batas tertentu mudah dan secara seksama dapat dibagikan pada bagian tertentu pengawasan dari kejadian dan pemakaiannya berada ditangan kepala bagian biaya pemakaian bahan baku biaya pemasaran dan produksi Macammacam Biaya Variabel harga pokok penjualan biaya tenaga kerja tidak langsung biaya overhead pabrik variabel Asumsi-asumsi yang harus dipenuhi dalam Analisis break even point biaya di dalam perusahaan dapat digolongkan ke dalam biaya tetap dan biaya variabel biaya variabel secara total berubah sebanding dengan volume penjualan/produksi, tetapi biaya variabel per unitnya tetap biaya tetap secara total jumlahnya tetap (pada range produksi tertentu) meskipun terdapat perubahan volume penjualan/produksi harga jual per unit tidak berubah selama periode waktu yang dianalisis perusahaan hanya menjual atau memproduksi satu jenis barang kebijakan manajemen tentang operasi perusahaan tidak berubah secara material (perubahan besar) dalam jangka pendek kebijakan persediaan barang tetap konstan atau tidak ada persediaan sama sekali, baik persediaan awal maupun persediaan akhir efisiensi dan produktivitas per karyawan tidak berubah dalam jangka pendek Dari asumsi-asumsi pada analisis BEP, BEP akan berubah bila asumsi-asumsi yang mempengaruhinya juga mengalami perubahan adanya perubahan harga jual Lingkup Perubahan adanya perubahan biaya tetap dan atau biaya variabel adanya perubahan komposisi penjualan (sales mix) Penentuan Titik Pulang Pokok (Break Even Point) dua cara metode grafik metode matematis Metode Grafik Langkah-langkah: Pertama, menggambar pendapatan (TR) grafik fungsi Kedua, menggambar grafik biaya tetap (FC) Ketiga, menggambar biaya total (TC) Grafik BEP TR R TC BE R, Co V FC 0 Qo Q R =Revenue (penghasilan) C =Cost (biaya) TR =Total Revenue (total penghasilan) TC =Total Cost (total biaya) VC =Variable Cost (biaya vaiabel) FC =Fixed Cost (biaya tetap) BEP =Break Even Point (titik pulang pokok) Qo =Kuantitas produk pada keadaan BEP (unit) R,Co =Penghasilan dan biaya pada keadaan BEP (Rp) Metode Matematis unit rupiah Kedua rumus BEP dalam unit dan rupiah, dapat dijabarkan seperti berikut: BEP terjadi pada saat total pendapatan sama dengan total biaya yaitu, TR = TC TR = harga per unit dikalikan kuantitas = p x q TC = biaya tetap ditambah biaya variabel = FC + VC VC = biaya variabel per unit dikalikan kuantitas (Q) Karena TR = TC Maka: P/u Q = FC + VC/u Q P/u Q - VC/u Q = FC Q (P/u - VC/u) = FC, sehingga Di mana adalah kuantitas pada keadaan BEP, atau BEP dalam unit tercapai pada: BEP Rupiah Keadaan BEP dalam rupiah dapat dicari dengan mengalikan kuantitas pada posisi BEP dengan harga jualnya (P) Pada keadaan unit atau P Sehingga: kedua ruas dikalikan dengan harga per Di mana: P adalah pendapatan pada keadaan BEP dan VC/P (sering juga ditulis dengan VC/S) adalah rasio biaya variabel terhadap harga penjualan Sehingga BEP dalam rupiah tercapai pada: Menentukan BEP untuk Dua Macam Produk Sesuai asumsi yang ada, analisis BEP digunakan bagi perusahaan yang menjual satu macam produk saja Apabila perusahaan menjual dua macam produk atau lebih, maka komposisi atau perimbangan penjualannya (sales mix) rasio kontribusi marjinnya harus tetap Rasio kontribusi marjin merupakan perimbangan antara kontribusi marjin dengan penjualan Sedangkan kontribusi marjin merupakan selisih antara penjualan dengan biaya variabel. Dalam rumus BEP diperoleh: 1 - VC/S merupakan rasio kontribasi marjin Apabila dua produk memiliki rasio kontribusi marjin yang berbeda, maka perubahan sales mix kedua produk tersebut akan merubah BEP Tetapi apabila dua produk memiliki rasio kontribusi marjin yang sama, maka perubahan sales mix tidak merubah BEP total kedua produk tersebut Kegunaan Analisis BEP Analisis break even point dapat digunakan untuk berbagai tujuan terutama bagi perusahaan yang sedang menyusun perencanaan Di samping itu, break even point juga dapat digunakan untuk sebagai alat pengendalian waktu perusahaan masih dalam kegiatan sebelum berakhirnya suatu periode Menurut Sigit (1996:3) kegunaan analisis break even point bagi perusahaan, yaitu: Sebagai alat untuk merencanakan laba Sebagai alat untuk perencanaan budget Sebagai dasar penentuan harga jual produk Sebagai dasar rencana pengembangan Sebagai dasar pengambilan keputusan Penjualan Minimum (Sales Minimum) Margin of safety adalah batas penurunan penjualan yang bisa ditolelir agar perusahaan tidak menderita kerugian Menurut Alwi (1994:278), margin of safety yaitu perhitungan untuk menentukan seberapa jauh berkurangnya penjualan agar perusahaan tidak menderita kerugian Dengan kata lain, margin of safety memberikan informasi sampai seberapa jauh volume penjualan yang direncanakan tersebut boleh turun agar perusahaan tidak menderita kerugian Terima Kasih ..