Contoh Berita Acara Koreksi

advertisement

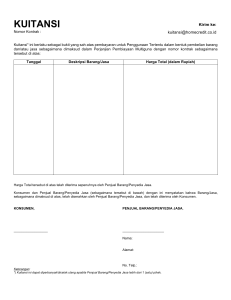

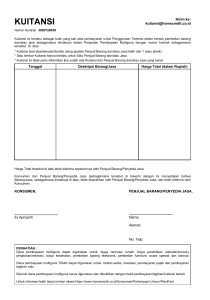

WORKSHOP PENATAUSAHAAN DANA BANTUAN OPERASIONAL KESEHATAN (BOK) TAHUN ANGGARAN 2015 Badan Pengawasan Keuangan dan Pembangunan Perwakilan Provinsi Sumatera Selatan Tahun 2015 1. 2. 3. 4. 5. 6. 7. Bendahara wajib mengadministrasikan seluruh transaksi dan bertanggung jawab sebatas uang yang dikelolanya. Bendahara tidak diperkenankan menyimpan uang atas nama pribadi Bendahara dalam melakukan pembayaran wajib melakukan pemotongan kewajiban (pajak dan bukan pajak) Bendahara melakukan pembayaran atas perintah PPK Bendahara wajib menolak perintah bayar apabila persyaratan tidak lengkap dan bertanggungjawab atas pembayaran yang dilaksanakannya. Atasan langsung melakukan pemeriksaan kas sekurang-kurangnya satu kali dalam satu bulan. Pada akhir tahun anggaran/kegiatan, bendahara wajib menyetor seluruh uang negara yang dikuasainya ke Kas Negara. 1. Membukukan penerimaan dan pengeluaran uang yang dikelolanya ke dalam Buku Kas Tunai. 2. Membuat SPJ dan BOK atas pelaksanaan kegiatan. 3. Membuat laporan pertanggungjawaban keuangan kepada Bendahara Pengeluaran. Laporan melampirkan asli bukti-bukti pengeluaran yang ditandatangani oleh pengelola keuangan dan Ketua (kepala puskesmas). 4. Mengembalikan sisa uang yang tidak dapat dipertanggungjawabkan kepada bendahara pengeluaran. 5. Menyimpan dengan baik dan aman copy seluruh bukti pertanggungjawaban keuangan. Jenis Pajak yang biasa dipungut Bendahara : 1. Pajak Penghasilan (PPh. Psl.21) (PP No. 80 Tahun 2010 ) 2. Pajak Penghasilan (PPh. Psl.22) (PMK No. 154/PMK.03/2010) 3. Pajak Penghasilan (PPh. Psl.23) (PP No. 80 Tahun 2010 ) 4. Pajak Pertambahan Nilai (PPN) BUKTI PERTANGGUNGJAWABAN • Honor Bentuk pertanggungjawabannya berupa : Kuitansi (tanpa meterai) dengan lampiran : a) Surat keputusan penetapan petugas b) Daftar penerima honorarium • Kegiatan Rapat Kuitansi dengan lampiran: a) Surat undangan b) Daftar hadir c) Bukti biaya konsumsi/kuitansi pembelian d) Daftar penerimaan transport (bagi peserta di luar lokasi tempat rapat) e) Laporan rapat BUKTI PERTANGGUNGJAWABAN Perjalanan • Transport kegiatan di luar gedung Bentuk pertanggungjawabannya berupa : Kuitansi dengan lampiran: a) Surat tugas b) Daftar penerimaan transport (apabila yang melakukan perjalanan dinas lebih dari satu orang secara bersama-sama dan tempat tujuan yang sama) c) Laporan pelaksanaan tugas BUKTI PERTANGGUNGJAWABAN Perjalanan dinas dengan menginap Komponen perjalanan dinas dengan menginap terdiri atas: (1) Transport (2) Penginapan (3) Uang saku Bentuk pertanggungjawaban berupa Kuitansi (tanpa meterai) dengan lampiran : (1) Perincian biaya perjalanan dinas yang berisi uang saku, penginapan, transport, nilai nominal surat pernyataan riil (2) Bukti penginapan (kuitansi penginapan/hotel) (3) Kuitansi/Bukti biaya transport (mis : tiket, bon bensin) (4) Surat pernyataan riil (pengeluaran yang tidak ada bukti pengeluarannya) (5) Surat Tugas (6) Laporan pelaksanaan tugas BUKTI PERTANGGUNGJAWABAN • Pembelian ATK/BHP Bentuk pertanggungjawabannya berupa kuitansi dengan melampirkan faktur barang, dengan ketentuan : (a) Nilai kuitansi di atas Rp 250.000,- s/d Rp.1.000.000,diberi materai Rp. 3.000,-, (b) Nilai kuitansi di atas Rp.1.000.000,diberi materai Rp. 6.000,(c) Nilai kuitansi Rp. 1 juta sampai dengan Rp. 2 juta dikenakan PPN 10%, (d) Nilai kuitansi di atas Rp. 2 juta dikenakan PPN 10% dan PPh ps. 22 sebesar 1,5%. Dalam melakukan pembelian dipisahkan fungsi antara pembelian dan fungsi penerimaan. BUKTI PERTANGGUNGJAWABAN • Pembelian Konsumsi • Pembelian Konsumsi Bentuk pertanggungjawabannya berupa kuitansi dengan Bentuk pertanggungjawabannya berupa kuitansi melampirkan faktur/nota, dengan ketentuan : dengan melampirkan faktur barang, dengan ketentuan : (a) Nilai kuitansi di atas Rp 250.000,s/d Rp.1.000.000,(a) Nilai kuitansi diRp. atas3.000,-, Rp 250.000,- s/d Rp.1.000.000,- diberi diberi materai materai 3.000,-, (b) Nilai Rp. kuitansi di atas Rp.1.000.000,(b) diberi Nilai kuitansi atas Rp.1.000.000,- diberi materai Rp. materaidiRp. 6.000,6.000,(c) Dikenakan PPh ps 23 sebesar 2% bagi yang memiliki NPWP (c) dan Nilai4% kuitansi Rp. 1 jutamemiliki sampai dengan Rp. 2catering) juta dikenakan bagi yang tidak NPWP (Jasa PPN 10%,kuitansi di atas Rp. 2 juta dikenakan PPN 10% (d) Nilai (d)(Jasa Nilai catering) kuitansi di atas Rp. 2 juta dikenakan PPN 10% dan PPh ps. 22 sebesar 1,5%. Dalam melakukan pembelian dipisahkan fungsi antara pembelian dan fungsi penerimaan. BUKTI PERTANGGUNGJAWABAN • Sewa Bentuk pertanggungjawabannya berupa kuitansi dengan melampirkan faktur/nota, SPK, dengan ketentuan : (a) Nilai kuitansi di atas Rp 250.000,- s/d Rp.1.000.000,- diberi materai Rp. 3.000,-, (b) Nilai kuitansi di atas Rp.1.000.000,diberi materai Rp. 6.000,(c) Dikenakan PPh ps 23 sebesar 2% (d) Nilai kuitansi di atas Rp. 2 juta dikenakan PPN 10% NOMOR URUT BKU DIBUAT URUTAN DARI NOMOR 1 (SATU) DAN SETERUSNYA SESUAI DENGAN SPJ (BUKTI ATAU SEKELOMPOK BUKTI) YANG AKAN DICATAT DALAM BKU. BUKTI/KUITANSI DIBERI NOMOR URUT DENGAN MODEL NOMOR : “NO URUT/KWT/KODE INSTANSI/TAHUN”. CONTOH : 0001/KWT/1.01.01.01/2013 0001/KWT/1.01.02.01/2013 Obyek PPh. Psl 21 : Pembayaran honorarium dan uang saku a) Golongan I dan II : 0% b) Golongan III : 5% c) Golongan IV : 15% Tarif (UU No.36 Tahun 2008 Psl 17) (Bila tidak ada NPWP Tarif lebih tinggi 20% dan dipotong dari penghasilan yang diterima.) PPh 22 PMK : 154/KMK.03/2010 Psl. 3 PPh 22 = Berkenaan dengan Pembayaran Pengecualian 1. 2. Penyerahan barang < Rp 2 Juta dan tidak dipecah Pembayaran BBM, Listrik, Gas, PDAM dan Benda Pos Tarif : 1,5 % dari Harga / Nilai Pembelian Barang 13 Perpajakan (Lanjutan) Pungutan PPN dan PPh 22 Pembelian ATK/barang dan penggandaan/fotocopy Nilai kuitansi Rp. 1 juta s.d Rp. 2 juta dikenakan PPn 10%, Nilai kuitansi di atas Rp. 2 juta dikenakan PPN 10% dan PPh ps. 22 sebesar 1,5%. PPh Pasal 23 Biaya konsumsi Dikenakan PPh ps 23 sebesar 2% bagi yang memiliki NPWP dan 4% bagi yang tidak memiliki NPWP Biaya sewa Dikenakan PPh ps 23 sebesar 2% 14 FORMAT BUKU KAS UMUM (BKU) Kab / Kota : .......................................... Propinsi : .......................................... Pagu Dana BOK : .......................................... Tanggal Uraian Transaksi Keuangan No Bukti / Kuitansi Penerimaan Pengeluaran Saldo ........................., .................................. 2014 Mengetahui PPK, ( .......................................) Bendahara Pengeluaran, (...............................................) 15 FORMAT BUKU KAS TUNAI Kab / Kota : .......................................... Propinsi : .......................................... Pagu Dana BOK : .......................................... Tanggal Uraian Transaksi Keuangan No Bukti / Kuitansi Penerimaan Pengeluaran Saldo ........................., .................................. 2014 Mengetahui PPK, ( .......................................) Bendahara Pengeluaran, (...............................................) 16 FORMAT BUKU PEMBANTU BANK Kab / Kota : .......................................... Propinsi : .......................................... Pagu Dana BOK : .......................................... Tanggal Uraian Transaksi Keuangan No Bukti / Kuitansi Penerimaan Pengeluaran Saldo ........................., .................................. 2014 Mengetahui PPK, ( .......................................) Bendahara Pengeluaran, (...............................................) 17 FORMAT BUKU PAJAK Kab / Kota : .......................................... Propinsi : .......................................... Pagu Dana BOK : .......................................... Tanggal Uraian Transaksi Keuangan No Bukti / Kuitansi Debet PPN PPh.22 PPh.23 Jumlah Kredit Saldo ........................., .................................. 2014 Mengetahui PPK, ( .......................................) Bendahara Pengeluaran, (...............................................) 18 FORMAT BUKU PERSEKOT / UANG MUKA Kab / Kota : .......................................... Propinsi : .......................................... Tanggal Uraian Transaksi Keuangan No Bukti / Kuitansi Penerimaan Pengeluaran Saldo ........................., .................................. 2011 Mengetahui PPK, Bendahara Pengeluaran, Kabupaten/Kota...................... ( .......................................) (...............................................) 19 BERITA ACARA PEMERIKSAAN KAS Pada hari ini,……. tanggal ..........bulan ................. tahun 2014, kami selaku Kepala Sekolah XXXX telah melakukan pemeriksaan kas dengan posisi saldo BKU sebesar Rp .....................,- dan Nomor Bukti terakhir Nomor ................. Adapun hasil pemeriksaan kas sebagai berikut: I Hasil Pemeriksaan Pembukuan Bendahara: Saldo Kas Bendahara II 1. Saldo Giro Pos Rp 2. Saldo Kas Tunai Rp 3. Jumlah (A.1+A.2) Rp (+) Hasil Pemeriksaan Kas: Kas yang Dikuasai Bendahara: 1 Uang Tunai di Brankas Bendahara Rp 2 Uang di Rekening Bank Bendahara Rp 3 Jumlah Kas (A.1+A.2) Selisih Kas (I - II) (+) Rp Rp 20 III Penjelasan Atas Selisih A Selisih Kas (II) …………………………………………………………………………………........................................……….. …………………………………………………………………………………........................................……….. …………………………………………………………………………………........................................……….. …………………………………………………………………………………........................................……….. Yang diperiksa Bendahara Pengeluaran, PPK . Nama………………. Nama……………... NIP…………………. NIP………………… 21 A. Kesalahan pencatatan nilai kwitansi Langkah-langkah Koreksi : Membuat Berita Acara Koreksi pembukuan Membukukan Contra Pos (CP) terhadap nilai kwitansi yang salah pada BKU dan Buku Pembantu terkait Membukukan kembali nilai kwitansi yang benar BERITA ACARA No. ………………….. Pada hari ini……tanggal…..tahun 2014, kami selaku Bendahara Pengeluaran …...................... melakukan koreksi atas kesalahan didalam pembukuan atas transaksi tanggal .......................... dengan no bukti .................sebagai berikut : Tertulis nilai kwitansi sebesar : Rp. 1.800.000,Seharusnya nilai kwitansi sebesar : Rp. 1.200.000,Demikian berita acara ini dibuat sebagai bahan koreksi atas pembukuan transaksi dimaksud. Mengetahui, Pejabat Pembuat Komitmen Bendahara Pengeluaran 23 B. Kesalahan Nilai Saldo pada BKU Langkah-langkah Koreksi : Membuat Berita Acara Koreksi pembukuan Melakukan pembukuan pada BKU sebesar selisih lebih/kurang sesuai Berita Acara tersebut. BERITA ACARA No. ………………….. Pada hari ini……tanggal…..tahun 2014, kami selaku Bendahara Pengeluaran melakukan koreksi atas kesalahan nilai saldo pada BKU, bahwa terdapat selisih kurang sebesar Rp. .........................,Demikian berita acara ini dibuat sebagai bahan koreksi atas pembukuan transaksi dimaksud. Mengetahui, Pejabat Pembuat Komitmen Bendahara Pengeluaran 25 Laporan Realisasi Anggaran BOK Tahun 2014 Realisasi No Kegiatan Alokasi Keuangan Rp % Fisik (%) TERIMA KASIH