Modul 8 Analisis Biaya Produksi

advertisement

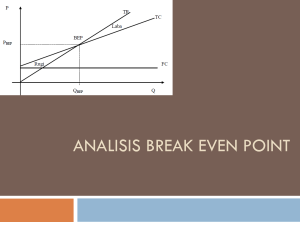

MODUL 2 OPTIMISASI EKONOMI Analisis Biaya Produksi SRI SULASMIYATI, S.Sos, M.AP Ari Darmawan, Dr. , S.AB, M.AB [email protected] Pendahuluan Kegiatan produksi dan biaya produksi merupakan dua hal yang saling berkaitan satu sama lain. Jika ukuran kegiatan produksi adalah jumlah output yang diproduksi, pada sisi lainnya, biaya produksi diukur dengan nilai mata uang. Adanya keterbatasan sumber daya yang dimiliki oleh perusahaan, maka perusahaan harus menganalisis biaya produksi untuk mendanai kegiatan produksinya. Pendahuluan Untuk memahami mengenai teori biaya produksi, pembahasan ini diasumsikan bahwa: 1. Perusahaan berada pasar persaingan sempurna, yakni: a) Jumlah output produksi perusahaan ditentukan oleh pasar dan berapapun unit ouput yang diproduksi akan diserap oleh pasar, sehingga perusahaan tidak perlu memikirkan strategi penjualan. b) Input produksi yang digunakan adalah tenaga kerja dan modal. Untuk waktu jangka pendek, hanya input tenaga kerja yang sifatnya variabel. 2. Faktor produksi yang digunakan untuk memproduksi produk hanya terbatas pada faktor modal dan faktor tenaga kerja Konsep Biaya Produksi Biaya produksi dapat didefinisikan sebagai semua pengeluaran yang dilakukan oleh perusahaan untuk memperoleh input produksi (faktor-faktor produksi) yang akan digunakan untuk mendukung kegiatan produksi untuk memproduksi produksi produk yang akan ditawarkan ke pasar. Pada dasarnya terdapat dua konsep biaya produksi, yaitu: a) biaya produksi implisit dan b) biaya produksi eksplisit. Konsep Biaya Produksi Biaya produksi implisit merupakan biaya produksi yang tidak terlihat dalam laporan keuangan, sedangkan biaya produksi eksplisit merupakan biaya produksi yang terlihat dalam laporan keuangan. Contoh dari biaya produksi implisit adalah biaya kesempatan, sedangkan contoh dari biaya produksi eksplisit adalah biaya akuntansi, dan biaya ekonomi. Biaya Produksi Jangka Pendek Terdapat tiga konsep untuk mempelajari biaya produksi jangka pendek, yaitu: 1.Biaya total (total cost = TC) Biaya total adalah jumlah total biaya yang dikeluarkan oleh perusahaan untuk memperoleh input produksi. Biaya total merupakan penjumlahan biaya tetap dan biaya variabel perusahaan. Secara matematis, rumus untuk menghitung biaya total adalah: TC = FC + VC Biaya Produksi Jangka Pendek Keterangan: TC = biaya total FC = biaya tetap, yaitu merupakan biaya produksi yang jumlahnya tetap dan tidak terpengaruh dengan jumlah produk yang diproduksi oleh perusahaan. VC = biaya variabel, yaitu merupakan biaya produksi yang jumlahnya berubah-ubah mengikuti jumlah produk yang diproduksi oleh perusahaan. Secara matematis, rumus untuk menghitung biaya variabel adalah: VC = VC per unit x Q Biaya Produksi Jangka Pendek 2.Biaya rata-rata (average cost = AC) Biaya rata-rata adalah biaya yang dikeluarkan oleh perusahaan untuk memproduksi satu unit produk. Biaya rata-rata merupakan penjumlahan biaya tetap rata-rata (average fixed cost=AFC) dan biaya variabel rata-rata (average variable cost=AVC). Secara matematis, rumus untuk menghitung biaya rata-rata adalah: AC = AFC + AVC, atau TC FC VC Q Q Q Biaya Produksi Jangka Pendek 3.Biaya marjinal (marginal cost = MC) Biaya marjinal merupakan tambahan biaya yang ditanggung oleh perusahaan karena perusahaan menambah kapasitas produksinya. Secara matematis, rumus untuk menghitung biaya marjinal adalah: TC MC Q Biaya Produksi Jangka Pendek Untuk waktu jangka pendek, perubahan biaya marjinalnya hanya disebabkan perubahan biaya variabelnya. Secara matematis dapat dirumuskan sebagai berikut: VC MC Q Contoh Diketahui: TC = 0,15Q2 – 35Q + 25.000 Hitung: 1.biaya tetap 2.biaya variabel 3.biaya rata-rata 4.biaya marjinal Pembahasan Berdasarkan pada fungsi : TC = 0,15Q2 – 35Q + 25.000, dapat diketahui biaya tetapnya sebesar 2.500 dan biaya variabelnya sebesar 0,15Q2 – 35Q. Untuk menghitung biaya marginalnya dapat diketahui dengan menurunkan persamaaan TC = 0,15Q2 – 35Q + 25.000, sehingga menjadi MC = 0,30Q – 35 Pembahasan Q 1.000 1.250 1.500 1.750 2.000 2.250 2.500 2.750 3.000 FC 0,15Q2 – 35Q TC AC 0,30Q – 35 25.000 115.000 140.000 140,00 265 25.000 190.625 215.625 172,50 340 25.000 285.000 310.000 206,67 415 25.000 398.125 423.125 241,79 490 25.000 530.000 555.000 277,50 565 25.000 680.625 705.625 313,61 640 25.000 850.000 875.000 350,00 715 25.000 1.038.125 1.063.125 386,59 790 25.000 1.245.000 1.270.000 423,33 865 Biaya Produksi Jangka Panjang Biaya-biaya produksi yang terkait dengan biaya produksi jangka panjang adalah: 1.Biaya total jangka panjang (LTC) Biaya total jangka panjang merupakan biaya yang dikeluarkan oleh perusahaan untuk memproduksi produknya dan sifatnya biayanya adalah variabel. Secara matematis, biaya total jangka panjang dapat dirumuskan sebagai berikut: LTC = LVC Biaya Produksi Jangka Panjang 2.Biaya marjinal jangka panjang (LMC) Biaya marjinal merupakan biaya yang timbul dikarenakan perusahaan menambah kapasitas produksinya. Secara matematis, biaya marjinal jangka panjang dapat dirumuskan sebagai berikut: LTC LMC Q Biaya Produksi Jangka Panjang 3.Biaya rata-rata jangka panjang (LAC) Biaya rata-rata merupakan biaya total jangka panjang dibagi jumlah output yang diproduksi. Secara matematis, biaya rata-rata jangka panjang dapat dirumuskan sebagai berikut: LTC LAC Q Analisis Pulang Pokok Analisis pulang pokok (break even point) merupakan analisis untuk menentukan tingkat produksi yang dilakukan oleh perusahaan agar semua biaya produksinya dapat tertutupi. Untuk melakukan analisis pulang pokok, terdapat beberapa asumsi yang harus diperhatikan, antara lain: 1.Biaya produksi perusahaan dapat dikelompokkan pada biaya tetap dan biaya variabel. 2.Perubahan biaya variabel total seiring dengan perubahan penjualan produk perusahaan, tetapi biaya variabel per unitnya tetap. Analisis Pulang Pokok 3.Biaya tetap tidak mengalami perubahan, walaupun terjadi perubahan penjualan produk perusahaan. 4.Harga jual produk adalah tetap pada saat dianalisis. 5.Perusahaan hanya memproduksi dan menjual satu produk saja. Analisis Pulang Pokok Secara matematis, analisis pulang pokok dapat dirumuskan sebagai berikut: FC BEP (unit) P - VC FC BEP (Rupiah) 1 - VC P FC 1 - VC S Contoh Diketahui: 1. Harga produk sebesar Rp.500.000 2. Biaya tetap sebesar Rp.20.000.000 3. Biaya variabel sebesar Rp.300.000 Hitung: Jumlah produk yang mencapai titik pulang pokok Pembahasan FC BEP (unit) P - VC 20.000.000 BEP (unit) 100 unit 500.000 - 300.000 FC BEP (Rupiah) 1 - VC BEP (Rupiah) P FC 1 - VC S 20.000.000 Rp.50.000. 000 1 - 300.000 500.000 Analisis Pulang Pokok Analisis pulang pokok di atas dapat digunakan untuk keadaan yang berubah secara linear. Analisis pulang pokok berikut ini akan dibahas mengenai analisis pulang pokok untuk keadaan yang berubah secara tidak linear. Secara matematis, analisis pulang pokok tidak linear dapat dirumuskan sebagai berikut: TR = TC Keterangan: TR = penerimaan total TC = biaya total Contoh Diketahui: 1. P = -5Q + 500 2. TC = Q2 + 22Q + 4.000 Hitung: 1. Jumlah produk yang mencapai titik pulang pokok 2. Pendapatan maksimal 3. Keuntungan maksimal Pembahasan TR = P x Q = (-5Q + 500) x Q = -5Q2 + 500Q TC = Q2 + 22Q + 4.000 TC = TR Q2 + 22Q + 4.000 = -5Q2 + 500Q Q2 + 22Q + 4.000 + 5Q2 - 500Q = 0 6Q2 - 478Q + 4.000 = 0 Q2 - 79,67Q + 666,67 = 0 Pembahasan Q1 ,2 - b b2 4 . a . c 2.a Q1 ,2 - (-79,67) (-79,67)2 4 . 1 . 666,67 2 .1 79,67 60,67 140,34 Q1 70,17 70 unit 2 2 79,67 60,67 19 Q2 9,5 10 unit 2 2 Pembahasan Untuk Q1 = 70 unit TR = -5Q2 + 500Q = -5 (70)2 + 500 (70) = 10.500 P = -5Q + 500 = -5 (70) + 500 = -350 + 500 = 150 Pembahasan Untuk Q2 = 10 unit TR = -5Q2 + 500Q = -5 (10)2 + 500 (10) = 4.500 P = -5Q + 500 = -5 (10) + 500 = -50 + 500 = 450 Pembahasan Jadi BEP tercapai pada saat: BEP1 Q1 = 70 unit dan P1 = 150 BEP2 Q2 = 10 unit dan P2 = 450 Pembahasan Pendapatan maksimal tercapai pada: Q = -b/2a, sehingga: TR = -5Q2 + 500Q b Q 2.a 500 500 Q 50 unit 2 . (5) 10 Pembahasan TR = -5Q2 + 500Q = -5 (50)2 + 500 (50) = -12.500 + 25.000 = 12.500 Berdasarkan pada perhitungan di atas, dapat diketahui penerimaan total maksimalnya adalah sebesar 12.500 yang dicapai pada saat penjualan produk sebesar 50 unit. Pembahasan Keuntungan maksimal, dicapai pada saat: Laba = TR – TC = (-5Q2 + 500Q) – (Q2 +22Q + 4.000) = -6Q2 + 478Q + 4000 b Q 2.a 478 478 Q 39,8 40 unit 2 . (-6) 12