bab ii informasi akuntansi penuh - E

advertisement

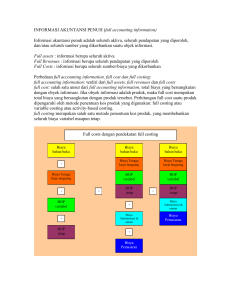

BAB II INFORMASI AKUNTANSI PENUH 1. Apa yang dimaksud dengan informasi akuntansi penuh? Informasi akuntansi penuh adalah informasi mengenai seluruh aktiva yang digunakan, seluruh pendapatan yang diperoleh dan seluruh sumber daya yang dikorbankan suatu obyek informasi. Unsur pembentuk informasi akuntansi penuh adalah total aktiva, total pendapatan dan total biaya. Jika informasi akuntansi penuh berupa aktiva, maka informasi ini disebut aktiva penuh (full asset). Jika informasi akuntansi berupa pendapatan (full revenues), maka informasi ini disebut pendapatan penuh dan Jika informasi ini mengenai sumber daya, maka informasi ini merupakan informasi biaya penuh (full cost) 2. Jelaskan apa yang dimaksud dengan informasi aktiva penuh dan berikan contohnya Aktiva penuh adalah adalah aktiva langsung yang bersangkutan dengan objek informasi ditambah dengan bagian yang adil aktiva tidak langsung yang menjadi tanggung jawab obyek informasi tersebut. 3. Apa yang dimaksud dengan informasi pendapatan penuh Pendapatan penuh adalah pendapatan langsung suatu obyek informasi ditambah dengan bagian yang adil pendapatan tidak langsung yang menjadi hak obyek informasi tersebut. 4. Apa yang dimaksud informasi biaya penuh Biaya penuh adalah biaya langsung obyek informasi ditambah bagian yang adil dari biaya tidak langsung yang menjadi beban obyek informasi tersebut. 5. Beda Full Cost dan Full Costing Full cost (biaya penuh) merupakan total biaya yang bersangkutan dengan obyek informasi. Full cost merupakan biaya variabel (biaya bahan baku + biaya tenaga kerja langsung + biaya overhead pabrik variabel + biaya ADM & Umum Variabel + biaya pemasaran variabel) ditambah biaya tetap (biaya overhead pabrik tetap + biaya ADM & Umum tetap +biaya pemasaran tetap). Full Costing merupakan salah satu metode penentuan biaya produksi, yang membebankan seluruh biaya sebagai biaya produksi. Baik biaya yang berperilaku variabel maupun tetap. Jika perusahaan menggunakan pendekatan Full Costing dalam penentuan biaya produksinya, Full Cost merupakan biaya produksi (biaya bahan baku + biaya tenaga kerja + biaya overhead pabrik variabel + biaya overhead pabrik tetap) ditambah biaya non produksi ( biaya ADM & Umum + biaya pemasaran). 6. Apakah Full accounting information sama dengan full cost Full accounting information merupakan informasi akuntansi penuh yang terdiri dari informasi full assset, full revenues dan full cost. Jadi, Full cost merupakan salah satu unsur dari full accounting information. 7. Full costing Full Costing merupakan salah satu metode penentuan biaya produksi, yang membebankan seluruh biaya sebagai biaya produksi. Baik biaya yang berperilaku variabel maupun tetap. 8. Variable costing Variable Costing berhubungan dengan aktivitas yang bersangkutan dengan jumlah produk yang diproduksi/Volume aktivitas (unit level activity). Variable costing hanya memperhitungkan biaya penuh produk terbatas pada biaya variabel saja. 9. Actvity based costing Actvity based costing merupakan penentuan biaya produk yang ditujukan untuk menyajikan informasi biaya produk bagi kepentingan manajemen dengan mengukur secara cermat konsumsi sumber daya dalam setiap aktivitas yang digunakan dalam rangka menghasilkan produk. 10. Penyempurnaan yang dilakukan oleh variable costing masih tetap berorientasi kepada product costing bagi kepentingan pihak intern perusahaan, setujukah dengan pernyataan tersebut. Full costing dan Variable Costing menitik beratkan penentuan biaya produksi suatu produk hanya pada fase produksi saja. Full Costing dan Variable costing bertujuan sama yaitu ditujukan terutama untuk keperluan penilaian sediaan (inventori evaluation) yang dicantumkan kedalam neraca dan dalam perhitungan laba rugi yang ditujukan bagi pihak luar perusahaan. 11. Jika objek informasi adalah produk, ada beberapa pendekatan yang dapat digunakan untuk menghitung biaya penuh produk tersebut, jelaskan masing-masing pendekatan tersebut dan jelaskan perbedaanya. Full costing dan Variable Costing menitik beratkan penentuan biaya produksi suatu produk hanya pada fase produksi saja. Full Costing mengelompokkan biaya menurut fungsi pokok organisasi perusahaan manufaktur, sehingga biaya dikelompokkan menjadi biaya produksi (pada fungsi produksi) dan biaya non produksi (biaya yang terjadi di fungsi selain funsi produksi). Variable costing mengelompokkan biaya menurut prilaku biaya dalam hubunganya dengan perubahan volume aktivitas. 12. Sebutkan manfaat informasi biaya penuh Full Costing dan Variable costing bertujuan sama yaitu ditujukan terutama untuk keperluan penilaian sediaan (inventori evaluation) yang dicantumkan kedalam neraca dan dalam perhitungan laba rugi yang ditujukan bagi pihak luar perusahaan. Manfaat Informasi Akuntansi Penuh: a. Pelaporan keuangan b. Analisis kemampuan menghasilakn laba c. d. e. f. g. Jawaban atas pertanyaan ‘ berapa biaya yang telah dikeluarkan untuk sesuatu?” Penentuan harga jual dalam Cost Type Contract Penentuan harga jual normal Penentuan harga jual yang diatur dalam peraturan pemerintah Penyusunan program 13. Jelaskan mengenai biaya penambah dan bukan penambah nilai dan contohnya Pengelolaan aktivitas memerlukan perencanaan penghilangan dan pengurangan aktivitas bukan penambah nilai (non value added activity) dan pemilihan serta pembagian aktivitas penambah nilai (value added activity). Laporan biaya berdasarkan aktifitas pada waktu tertentu dapat memicu manajemen untuk mengelola aktifitas secara lebih efektif dengan diketahuinya informasi biaya penambah (value added cost) dan bukan penambah nilai (non value added cost). Contoh Value added cost: Perusahaan melakukan program seleksi pemasok untuk memilih pemasok yang mampu menyerahkan bahan baku yang bermutu tinggi sehingga aktivitas inspeksi dapat dihapus. Contoh Non value added cost: Perencanaan bahan baku yang kurang cermat menyebabkan sisa bahan yang tidak terpakai, ini merupakan pemborosan, sisa bahan merupakan biaya bukan penambah nilai. 14. Mengapa perusahaan yang bersaing pada tingkat dunia membutuhkan biaya daur hidup produk Pada persaingan ditingkat Global, penemuan teknologi baru, inovasi berupa perubahan tampilan, bentuk ,dan kemasan produk terjadi setiap waktu sehingga mustahil suatu produk akan bertahan lama dipasar. Oleh karena itu perusahaan pada level ini perlu untuk memperhitungkan adanya biaya penelitian dan pengembangan produk tertentu, biaya tes produksi, biaya perancangan kembali bilamana pasar menghendaki perubahan desain atau biaya-biaya untuk mempertahankan produk agar tetap bisa dipasarkan. Biaya-biaya tersebut digolongkan dalam product sustaining cost, dan biaya-biaya tersebut dipengaruhi oleh jumlah produk yang akan diproduksi selama daur hidupnya. 15. Sebutkan komponen biaya daur hidup produk dan jelaskan manfaat yang diperoleh manajemen berkaitan dengan laporan biaya daur hidup produk dalam periode akuntnasi dan selama daur hidup produk. - Biaya penelitian dan pengembangan Biaya tes produksi Biaya perancangan kembali bilamana pasar menghendaki perubahan desain atau biayabiaya untuk mempertahankan produk agar tetap bisa dipasarkan. 16. Jelaskan manfaat yang diperoleh manajemen atas keterkaitan dengan obyek informasi berupa informasi mutu produk informasi biaya penuh Pada lingkungan persaingan ditingkat global, produk bermutu merupakan keunggulan yang harus diupayakan agar perusahaan bisa menempati posisi dalam persaingan tersebut. Manajemen memerlukan informasi biaya penuh yang berkaitan dengan berbagai aktivitas untuk mempertahankan dan memperbaiki mutu produknya baik barang atau jasa agar sesuai dengan harapan pelanggan. 17. Jelaskan kategori biaya mutu , Kategori biaya mutu yang mana yang akan dihilangkan dalam JIT Manufacturing. Biaya mutu dapat dibagi menjadi empat kategori: - Biaya pencegahan Merupakan biaya yang dikeluarkan untuk mencegah terjadinya cacat dalam produk atau jasa yang dihasilkan perusahaan. Contoh; Biaya rekayasa mutu, biaya program pelatihan mutu, biaya perencanaan mutu, penilaian mutu dll. - Biaya penilaian Merupakan biaya yang dikeluarkan untuk menentukan apakah produk dan jasa sesuai dengan persyaratan mutu yang telah ditetapkan. Contoh; Biaya pengujian bahan baku, biaya aktivitas pengawasan, biaya verifikasi pemasok dll. - Biaya kegagalan intern Merupakan biaya yang dikeluarkan karena adanya ketidaksesuaian produk dengan spesifikasi mutu yang telah ditetapkan namun dapat terjadi sebelum produk dikirim ke customers. Contoh; Biaya sisa bahan (scrap), biaya pengerjaan kembali, biaya mesin berhenti, biaya inspeksi kembali dll. - Biaya kegagalan ektern Merupakan biaya biaya yang dikeluarkan karena terjadinya ketidaksesuaian produk dengan spesifikasi produk yang ditetapkan, namun baru dapat dideteksi setelah produk sampai pada customers. Contoh; Biaya kegagalan penjualan, biaya return penjualan, biaya jaminan, biaya pengerjaan kembali dll. Dalam JIT Manufacturing Biaya kegagalan Ektern bisa dihilangkan dengan penerapan strategi tertentu Zero Defect Strategy dimana konsep pengendalian mutu menitik beratkan pada orang, bukan proses, dan karyawan didorong untuk menghasilkan produk tanpa cacat. 18. Jelaskan filosofi JIT Manufacturing dan kaitanyan dengan biaya mutu Just In Time (JIT) merupakan manufacturing philosophy yang telah diterapkan di Jepang pada tahun tujuh puluhan dan baru diterapkan di USA dua puluh tahun kemudian. Filosofi JIT : - Perusahaan hanya memproduksi berdasarkan permintaan - Mengusahaan tanpa adanya persediaan (zero inventory) hingga sehinnga perusahaan tidak mengeluarkan biaya persediaan - Produksi tidak akan terjadi sebelum ada tanda dari proses selanjutnya yang menunjukkan permintaan produksi (kanban system) Setiap operasi hanya memproduksi untuk memenuhi permintaan dari operasi berikutnya. Suku cadang dan bahan tiba pada saat yang ditentukan untuk dipakai dalam produksi. Untuk menghasilkan produk sesuai dengan spesifikasi mutu yang dijanjikan kepada customers menggunakan pengendalian menyeluruh (total quality control/TQC). Merupakan konsep pengendalian dimana tanggung jawab berada dipundak setiap karyawan yang terlibat dalam pembuatan produk 19. Jelaskan informasi akuntansi penuh yang mana yang digunakan untuk pelaporan keuangan kepada pihak luar. Pendapatan penuh dan biaya penuh yang disajikan kepada pihak ektern harus sesuai dengan prinsip akuntansi yang lazim. Pendapatan penuh hanya berisi pendapatan yang diperoleh perusahaan dari penjualan produk atau jasa kepada pihak luar. Biaya produksi yang merupakan unsur biaya penuh harus ditentukan menurut metode full costing. Contoh : Pendapatan penuh dan biaya penuh dalam laporan rugi-laba untuk pihak luar perusahaan Pendapatan penjualan kepada pihak luar perusahaan : Biaya Produksi Produk yang dijual Laba Bruto Biaya usaha Laba bersih usaha Pendapatan dan (biaya) diluar usaha Laba bersih sebelum pajak Rp 10.000.000 5.500.000 4.500.000 2.000.000 2.500.000 500.000 Rp 3.000.000 20. Bagimana informasi akuntansi penuh digunakan untuk penetapan harga jual yang diatur dengan peraturan pemerintah. Produk yang dihasilkan untuk memenuhi kebutuhan pokok masyarakat seperti, air, listrik, telepon dll diatur melalui peraturan pemerintah. Harga jual produk ditentukan berdasarkan biaya penuh masa akan datang ditambah laba yang diharapkan. Informasi akuntansi penuh yang bermanfaat untuk penetapan harga jual produk atau jasa terdiri dari biaya penuh masa akan datang yang akan dikeluarkan dan aktiva penuh yang akan digunakan untuk menghasilkan barang atau jasa tersebut. Contoh: Untuk menghasilkan air diperlukan investasi Rp 2.000.000.000 untuk pembelian mesin, equipmen serta modal kerja. Taksiran biaya produksi air Rp 300 per liter pada volume produksi 50.000.000 liter per tahun. Biaya non produksi diperkirakan Rp 1.100.000.000 dan laba wajar dari invstasinya adalah 20%. Berapa target harga jual air per liternya? Dan berapa laba bersih pertahunya? Persentase Mark up Biaya ADM, Umum & biaya pemasaran + laba yang diharap = Biaya produksi per liter x volume produksi = Rp 1.100.000.000 + (20% x Rp 2.000.000.000) Rp 300 x 50.000.000 10% = Harga jual per liter dapat di hitung sbb: Biaya produksi air perliter : Mar up 10% x Rp 300 : Target harga jual air per liter : Rp 300 30 Rp 330 Perusahaan Air Bersih Laporan Rugi-laba Proyeksi Tahun 20X1 Target Pendapatan penjualan Taksiran biaya produksi : : 50.000.000 x Rp 330 50.000.000 x Rp 300 Laba Bruto Biaya ADM & Umum Laba bersih : : : Rp 1.500.000.000 1.100.000.000 400.000.000 Aktiva Penuh : Kembalian Aktiva yg digunakan : (Return on asset employed) Rp 2.000.000.000 20% (400.000.000/2.000.000.000) Rp 16.500.000.000 15.000.000.000 21. Informasi akuntansi penuh dalam penetapan harga jual normal Pada prinsipnya, Jika pendekatan Full Costing digunakan dalam penentuan biaya produk, harga jual produk harus dapat menutupi biaya penuh yang merupakan jumlah biaya produksi dan biaya non produksi, ditambah dengan laba wajar yang diharapkan. Harga jual = Biaya Produksi + Biaya non Produksi + Laba yang diharapkan Harga jual = Biaya Produksi + Mark up Mark up = Biaya non produksi + laba yang diharapkan Jika pendekatan Variable Costing yang digunakan dalam penentuan biaya produk, harga jual produk harus dapat menutup taksiran biaya penuh (biaya produksi variabel + biaya non produksi variabel) dan biaya tetap (biaya produksi tetap + dan biaya non produksi tetap) ditambah dengan laba yang wajar. Harga jual = Biaya Variabel+ Biaya Tetap + Laba yang diharapkan Harga jual = Biaya Tetap + Mark up Mark up = Biaya Tetap + laba yang diharapkan Laba yang diharapkan ditentukan dalam bentuk persentase dari investasi (aktiva penuh). 22. Informasi akuntansi penuh apa yang akan disampaikan oleh akuntan kepada direksi berkaitan dengan analisis kemampuan menghasilkan laba perusahaan, jelaskan dan berikan contoh. Analisis kemampuan menghasilkan laba ditujukan untuk mendeteksi penyebab timbulnya laba atau rugi yang dihasilkan oleh suatu obyek informasi dalam periode akuntansi tertentu. Untuk perusahaan yang menghsilkan berbagai macam produk, menanjemen memerlukan informasi akuntansi penuh untuk memungkinkan manajemen melakukan analisis kemampuan setiap produk dalam menghasilkan laba. Contoh: Informasi Analisis Kemampuan Menghasilkan Laba Menurut Produk Pada Sebuah Perusahaan Keterangan Produk A Produk B Produk C Total Pendapatan penjualan Biaya penuh: - Desain dan pengembangan Rp 10.000 20.000 30.000 60.000 Rp 1.500 2.000 1.000 5.000 Biaya Produksi - Facility sustaing activity cost Rp 1.000 - Product sustaining activty cost 500 - Bacth related activity cost 600 - Unit level activity cost 4.200 4.000 3.000 5.000 6.800 9.000 6.000 2.000 10.500 14.000 10.000 8.600 24.000 Dukungan logistik Jumlah Biaya Aktivitas 800 Rp 8.600 1.200 22.000 500 29.000 2.000 59.000 Laba (Rugi) per produk Rp 1.400 Rp(2.000) Rp 1.000 Rp 400 23. Informasi akuntansi penuh apa yang akan disampaikan oleh akuntan kepada kreditur berkaitan dengan analisis kemampuan menghasilkan laba perusahaan, jelaskan dan berikan contoh. Jika analisis kemampuan menghasilkan laba ditujukan untuk pemakai luar perusahaan (eksternal). Informasi akuntansi penuh yang disajikan kepada mereka harus disusun menurut prinsip akuntansi yang lazim. Dalam hal ini diperlikan informasi pendapatan penuh dan informasi biaya penuh. Kembalian investasi yang dihasilkan akan memperlihatkan kemampuan suatu perusahaan dalam memenuhi kewajiban kewajiban pembayaran deviden dan bunga utang jangka panjang. 24. Informasi akuntansi penuh apa yang akan disampaikan oleh akuntan kepada pemegang saham berkaitan dengan analisis kemampuan menghasilkan laba perusahaan, jelaskan dan berikan contoh. Jika analisis kemampuan menghasilkan laba ditujukan untuk Pihak luar (misalnya pemegang saham dan kreditur) biasanya digunakan alat pengukur: Tingkat Kembalian Investasi (Return On Investment/ROI) atau Residual Income (RI). Dalam hal ini diperlikan informasi pendapatan penuh dan informasi biaya penuh. Kembalian investasi yang dihasilkan akan memperlihatkan kemampuan suatu perusahaan dalam memenuhi kewajiban kewajiban pembayaran deviden dan bunga utang jangka panjang. Pendapatan Penuh - Biaya Penuh Kembalian Investasi (ROI) = Aktiva Penuh Contoh: PT RIMENDI Neraca 31 Des 20X1 (Rp, 000) AKTIVA Aktiva lancar Aktiva Tetap Depresiasi Akumulasi Jumlah Aktiva PASSIVA Rp 90.000 Rp 100.000 Rp 40.000 60.000 Rp 150.000 Utang Lancar Utang jangka panjang Rp 30.000 Modal saham Rp 50.000 Rp 70.000 Jumlah Passiva Rp 150.000 Catatan ; Laba bersih sebelum pajak PT.RIMENDI 20X1 adalah Rp 12.500.000 (laba sebelum dikurangi biya bunga) Kembalian investasi yang dihasilkan akan memperlihatkan kemampuan perusahaan memenuhi kewajiban-kewajiban membayar deviden dan bunga utang jangka panjang. Tarif kembalian investasi = Pendapatan penuh – biaya penuh/ Aktiva penuh = Rp 12.500.000/150.000.000 – 30.000.000 = 10,4% Jika misalnya PT RIMENDI merencanakan akan membagi deviden sebesar 5% dari modal saham, perhitungan dapat dilihat sbb: Jumlah Tingkat kembalian atas Modal jangka panjang (return long term capital) Rp 120.000.000 (1) Laba bersih sebelum pajak dan bunga Ditambah biaya bunga Utang jangka panjang Rp 12.500.000 Dikurangi: Biaya bunga (4% x Rp 50.000.000) Deviden (5% x Rp 70.000.000) (2) 10,4% Rp 2.000.000 Rp 3.500.000 2,7% 2,9% Rp 5.500.000 Rp 7.000.000 4,7% 5,9% Jika PT RIMENDI merencanakan akan membagi devidenya sebesar 5% dari modal saham dapat diketahui bahwa dengan tingkat kembalian investasi 10% dari Modal jangka panjangnya, dan 5,9% dari modal jangka panjang tersedia untuk pengembangan usaha. Tingkat kembalian Investasi PT. RIMENDI kepada pemegang saham : = Rp 10.500.000 : Rp 70.000.000 = 15% 25. Informasi akuntansi manajemen apakah yang dapat dipakai oleh manajer pemasaran dalam penetapan harga kontrak (cost type contract).Berikan contohnya. Cost type contract adalah kontrak pembuatan produk atau jasa dimana pihak pembeli setuju untuk membeli produk atau jasa pada harga yang didasarkan pada total biaya sesungguhnya yang dikeluarkan oleh produsen ditambah laba yang dihitung sebesar persentase tertentu dari biaya sesungguhnya tersebut (tentunya dengan kesepakatan bersama). Dalam cost type contract, biaya penuh masa lalu dipakai sebagai dasar penentuan harga jual. Contoh perhitungan harga jual berdasarkan cost type contract: Biaya penuh sesungguhnya Laba, 10% x Rp 100.000.000 : : Harga yang harus dibayar oleh pembeli : Rp 100.000.000 10.000.000 Rp 110.000.000 26. PT. AX mampu menghasilkan pendapatan penjualan sebesar Rp 10.000.000.000. dalam tahun 20X3. Dalam tahun tersebut perusahaan menganalisis biaya mutu produknya seperti disajikan berikut : Biaya pencegahan Biaya penilaian Biaya kegagalan intern Biaya kegagalan ekstern Rp 150.000.000 300.000.000 900.000.000 700.000.000 Jumlah biaya mutu Rp 2. 050.000.000 Pertanyaan: a. Berapa persentase setiap kategori biaya mutu dari pendapatan penjualan? - Biaya pencegahan = Rp 150.000.000 : 10.000.000.000 = 1,5% - Biaya penilaian = Rp 300.000.000 : 10.000.000.000 = 3% - Biaya kegagalan intern = Rp 900.000.000 : 10.000.000.000 = 9% - Biaya kegagalan ekstern = Rp 700.000.000 : 10.000.000.000 = 7% - Total Biaya Mutu = Rp 2050.000.000 : 10.000.000.000 = 20,5% Total biaya mutu yang dikeluarkan 20,5% dari pendapatan penjualan b. Hitunglah tambahan laba bersih yang diperoleh jika biaya mutu dapat dikurangi ketingkat sbb: a) Biaya mutu 10% dari pendapatan penjualan : = 10% x 10.000.000.000 = Rp 1.000.000.000 Tambahan pendapatan penjualan Rp 1.000.000.000 Pendapatan penjualan = Rp 10.000.000.000 + Rp 1.000.000.000 = Rp 11.000.000.000 b) Biaya mutu 8% dari pendapatan penjualan: = 8% x 10.000.000.000 = Rp 800.000.000 Tambahan pendapatan penjualan Rp 800.000.000 Pendapatan penjualan = Rp 10.000.000.000 + Rp 800.000.000 = Rp 10.800.000.000 c) Biaya mutu 2,5% dari pendapatan penjualan: = 2,5% x 10.000.000.000 = Rp 250.000.000 Tambahan pendapatan penjualan Rp 250.000.000 Pendapatan penjualan = Rp 10.000.000.000 + Rp 250.000.000 = Rp 10.250.000.000 c. Dari jawaban saudara atas pertanyaan (a), bagaimana pendapat saudara mengenai distribusi biaya mutu dalam berbagai kategori biaya. Bagaimana distribusi biaya mutu kedalam setiap kategori bilamana perusahaan telah mencapai zero defect manufacturing? - Pada pertanyaan (a) terlihat bahwa distribusi biaya mutu dalam kategori biaya memiliki porsi biaya cukup besar yang akan mempengaruhi pendapatan bersih perusahaan (biaya mutu 20,5% dari total pendapatan penjualan). Perusahaan akan lebih diuntungkan jika pengeluaran untuk biaya mutu bisa dikurangi. Salah satu cara yang bisa dilakukan untuk mengurangi biaya mutu yang terlalu tinggi adalah dengan menerapkan filosofi JIT Manufacturing System yang salah satu filosofinya adalah Zero defect Manufacturing. Terkait dengan filosofi Zero defect Manufacturing Pada kasus seperti diatas, biaya mutu yang paling mungkin untuk bisa dihilangkan adalah biaya kegagalan mutu ekstern. Karyawan didorong unutk menghasilkan produk sesuai spesifikasi mutu yang dijanjikan kepada customers dengan menggunakan pengendalian menyeluruh (total quality control/TQC). TQC merupakan konsep pengendalian dimana tanggung jawab berada dipundak setiap karyawan yang terlibat dalam pembuatan produk. 27. Pendapatan penjualan dan persentase biaya mutu dari pendapatan penjualan tahunan PT. XB dalam periode 20X3 S/D 20X6 yang telah lalu adalah sbb : Tahun Pendapatan penjualan 20X3 20X4 20X5 20X6 Rp 10.000.000.000 11.000.000.000 11.000.000.000 12.000.000.000 Biaya Mutu dalam persentase pendapatan penjualan 21% 18% 14% 10% Diminta: a. Hitunglah biaya mutu dalam jangka empat tahun tersebut. Berapa kenaikan laba bersih perusahaan dalam tahun 20X3 S/D 20X4, Tahun 20X4 S/D 20X5 dan Tahun 20X5 S/D 20X6 yang disebabkan oleh Improvement/perbaikan mutu produk. Tahun Pendapatan penjualan 20X3 20X4 20X5 20X6 Rp 10.000.000.000 11.000.000.000 11.000.000.000 12.000.000.000 Biaya Mutu dalam % pendapatan penjualan x 21% x 18% x 14% x 10% = Rp 2.100.000.000 = Rp 1.980.000.000 = Rp 1.540.000.000 = Rp 1.200.000.000 Kenaikan (penurunan) biaya mutu (3%) (4%) (4%) Kenaikan Laba (Penurunan laba) Rp 120.000.000 Rp 540.000.000 Rp 340.000.000 a. Misalkan PT XB hanya memproduksi dan menjual satu produk dengan cara penjualan tender. Dalam tahun 20X3 dan 20X4 rata-rata harga jual secara tender per unit Rp 200.000. Dalam tahun 20X3 total biaya variabel adalah Rp 125.000. Dalam tahun 20X5 persaingan memaksa harga jual tender turun menjadi Rp 190.000 per unit. Hitunglah laba kontribusi per unit tahun 20X5 dengan anggapan biaya mutu sama dengan tahun 20X3. Hitunglah laba 20X5 dengan biaya mutu tahun 20X5. Berapa kenaikan laba sebagai akibat Improvement terhadap mutu yang dilakukan dari tahun 20X3 S/D 20X5 ? Tahun Harga Jual Produk Biaya mutu Biaya Variabel Laba Kontribusi per unit Per unit Per unit Per unit 20X3 20X5 20X5 Rp 200.000 Rp 190.000 Rp 190.000 X 21% = Rp 42.000 X 21% = Rp 39.900 X 14% = Rp 26.600 Rp 125.000 Rp 125.000 Rp 125.000 Rp 33.000 Rp 25.100. Rp 38.400 b. Jika misalkan standar biaya mutu adalah sebesar 2,5 % dari pendapatan penjualan, berapa laba potensial yang masih dapat dicapai oleh PT XB dalam tahun 20X6 ? Tahun Harga jual produk per Biaya mutu Biaya variabel Laba Potensial unit 20X6 Rp 190.000 2,5% Rp 125.000 Rp 60.250 BAB III INFORMASI AKUNTANSI DIFERENSIAL 1. Jelaskan Informasi akuntansi diferensial Sistem akuntansi reguler Bagaimana sistem akuntansi reguler harus dirancang untuk memudahkan penyediaan informasi akuntansi diferensial 2. Biaya diferensial vs biaya variabel 3. Manajer pemasaran suatu perusahaan mempertimbangkan penetapan harga jual sbb a. Harga jual produk A dijual ke pasar bebas kepada reguler customer untuk tahun 20X2 b. Harga jual produk B khusus dijual kepada petani program pemerintah yang harus diatur dalam peraturan pemerintah c. Harga jual produk A untuk melayani spesial order Pertanyaan: a. Jelaskan perbedaan pengambilan keputusan yang dihadapai menejer tsb dalam penetapan harga jual setiap produk b. Informasikauntansi manajemen apa yaang bermanfaat untuk penetapan haarga jual setiap kondisi yang dihadapai oleh manajer pemasaran diatas? 4. Jelaskan pengertian akuntansi pertanggung jawaban dan manfaatnya 5. Informasi akuntansi penuh bermanfaat untuk programing dan normal pricing dicision. Jelaskan mengapa programing dan normal pricing dicision memerlukan informasi tersebut 6. Biaya diferensial sering disebut biaya relevan, namun istilah biaya relevan tidak cukup menggambarkan biaya diferensial. Jelaskan pernyataan tsb 7. PT RIMENDI menerima pesanan produk X dari perusahaan lain untuk memenuhi kebutuhan perusahaan tersebut sebanyak 40.000 satuan per tahun. Tetapi pesanan tersebut harganya jauh dibawah harga norlmal bahkan jauh dibawah biaya produk tersebut. Informasi diferensial apakah untuk mempertimbangkan keputusan menerima atau menolak pesanan tersebut. Jelaskan pada situasi seperti apa PT RIMENDI harus menolak pesanan tersebut. 8. Dalam make or buy decision informasi akuntansi yang relevan adalah biaya diferensial. Setujukah dengan pernyataan tersebut. Jelaskan 9. PT. X selam ini membeli suku cadang produknya dari pemasok luar. Manajemen puncak perusahaan tersebut mempertimbangkan kemungkinan memproduksi sendiri suku cadang tersebut. Informasi diferensial apakah yang bermanfaat untuk mempertimbangkan keputusan tersebut, dan jelaskan pada situasi apa perusahaan sebaiknya memproduksi sendiri suku cadang tersebut? 10. PT A memiliki empat divisi yang memproduksi dan menjual produk yang berbeda satu dengan lainya. Salah satu divisinya tersebut selalu menunjukkan kerugianusaha selam tiga tahun terakhir dan diperkirakan kerugianya akan berlanjut kedepanya. Manajemen mempertimbangkan akan menutup saja kegiatan divisi tersebut. Informasi difrensial apakah yang bermanfaat untuk mempertimbangkan keputusan tersebut. Jelaskan pada situasi apakah perusahaan tersebut sebaiknya melanjutkan usaha divisi yang mengalami kerugian. 11. Full costing dan Full cost adalah dua istilah yang pada hakikatnya sama. Setujukah saudara dengan pernyataan tersebut. Jelaskan. 12. Jelaskan perbedaan informasi akuntansi penuh dengan informasi akuntansi diferensial. 13. PT X memproduksi alat pembuat juice buah. Semua suksu cadang, termasuk gelas plastik dibuat sendiri di pabriknya. Perusahaan menerima penawaran harga gelas plastik untuk alat pembuat juice buah dari pemasok luar dengan harga Rp 24.500 per unit. Perusahaan memerlukan 30.000 unit gelas plastik pertahun , dan pemasok sanggup memenuhi kebutuhan sebanyak itu. Data dari akuntan manajemen untuk kepentingan pertimbangan keputusan membeli atau membuat sendiri adalah sbb: Biaya bahan baku Biaya tenaga kerja langsung Biaya overhead pabrik Rp 10.000 Rp 8.000 Rp 24.000 Total biaya penuh produksi Rp 42.000 Haruskan perusahaan menerima tawaran dari pemasok tersebut? 14. Berikut ini adalah Projected income statement Divisi A untuk tahun anggaran 20X2. Divisi A adalah pusat laba PT X yang bergerak dalam usaha pakaian jadi. Laba kontribusi Divisi Hasil penjualan Biaya langsung Biaya variabel terkendali Biaya variabel tidak terkendali Jumlah biaya variabel Laba Terkendali Laba langsung Divisi Divisi Laba Bersih Divisi Rp 19.000 19.000 19.000 19.000 8.000 2.500 10.500 Rp 8.500 8.000 - 8.000 2.500 8.000 2.500 2.000 Rp 10.000 9.000 2.000 2.000 Rp 1.500 14.000 Rp 5.000 Rp 1.500 Biaya tetap terkendalikan Jumlah biaya terkendalikan Biaya tetap tidak terkendalikan Jumlah biaya langsung divisi Biaya tidak langsung Alokasi biaya dari kantor pusat Total biaya divisi Rp 2.000 16.000 Rp 3.000 a. Jika mananjer pemasaran divisi A memperkirakan kenaikan pendapatan penjualan sebesar 7% dari yang dianggarkan tahun 20X2 akibat membesarnya pasar industri pakaian jadi, berapa persenkan kenaikan laba bersih yang diharapkan oleh divisi A ? (biaya kantro pusat berlaku tetap) b. General Manager Divisi A dinilai kinerjanya oleh kantor pusat PT X berdasarkan kemampuan menhasilkan laba. Konsep laba yang manakah yang cocok digunakan untuk mengukur kinerja General Manager Divisi A?, Jelaskan dan sebutkan tipe informasi akuntansi yang dipilih. c. Berdasarkan projected income statement tersebut, GM Divisi A membuat pernyataan, “ Jika pendapatan penjualan Divisi A tahun 20X2 berda dibawah angka 12 milyar Rupiah, secara ekonomis kegiatan usaha divisi A tidak dapat dilanjutkan” Setujukan saudara dengan pernyataan tersebut? d. Untuk mengukur Profitabilitas Divisi A (Bukan kinerja GM). Informasi akuntansi manajemen apa yang bermanfaat?, konsep laba mana yang cocok digunakan berdasarkan type informasi akuntansi yang saudara pilih tersebut? 15. Manajemn puncak suatu perusahaan mempertimbangkan keputusan “ Make or Buy “ . Sebelumnya perusahaan tersebut membeli salah satu suku cadangnya dari pemasok luar sebanyak 1.000 unit setahun dengan harga per unitnya Rp 4.700. Menurut taksiran, biaya untuk memproduksi sendiri satu unit suku cadang Rp 2.900. tetapi harus menngunakan mesin dan equipmen seharga Rp 4.600.000. Diperkirakan mesin tersebut memiliki umur ekonomis 4 tahun. Rete of return yang di inginkan oleh manajemen puncak adalah 10%. a. Sebutkan informasi akuntansi diferensial yang perlu dipertimbangkan oleh manajemen dalam pengambilan keputusan tersebut. b. Dalam keadaan apa alternatif membuat sendiri lebih menguntungkan dibandingkan dengan alternatif membeli dari pemasok luar. Tunjukan perhitungan saudara.