penatausahaan apbd penyusunan apbd

advertisement

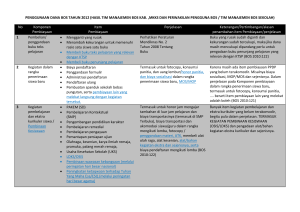

PENATAUSAHAAN APBD I. PENYUSUNAN APBD II. Setelah nota kesepakatan KUA dan PPAS ditandatangani bersama antara Kepala Daerah dengan Pimpinan DPRD, maka TAPD menyiapkan SK KDH tentang Pedoman Penyusunan RKA-SKPD RKA-SKPD disampaikan kepada PPKD untuk dibahas oleh TAPD Dari hasil pembahasan (dan penyempurnaan dari SKPD apabila ada kesalahan) disusunlah RAPBD RAPBD diajukan ke DPRD untuk diadakan pembahasan Setelah RAPBD disetujui oleh DPRD, diajukan ke Provinsi untuk dievaluasi Berdasarkan hasil Evaluasi Gubernur, diajukan kembali ke DPRD untuk mendapatkan pengesahan dan menjadi Perda APBD PELAKSANAAN APBD 1. Pedoman Pelaksanaan APBD antara lain: Peraturan Pemerintah No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah Peraturan Pemerintah No. 6 Tahun 2006 yang diubah dengan Peraturan Pemerintah No. 38 Tahun 2008 tentang Pengelolaan Barang Milik Daerah Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 beserta perubahannya (Peraturan Menteri Dalam Negeri No. 21 Tahun 2011) tenteng Pedoman Pengelolaan Keuangan Daerah; Permendagri No. 37 Tahun 2014 tentang Penyusunan APBD Th. 2015; Peraturan Daerah No. 11 tahun 2006 tentang Pengelolaan Keuangan Daerah Peraturan Daerah No. 5 tahun 2007 tentang Pengelolaan Barang Milik Daerah Perwal No. 6 Tahun 2007 tentang Sistem dan prosedur penatausahaan Pengelolaan Keuangan Daerah Pemerintah Kota Semarang; Peraturan Walikota Semarang tentang Standart Satuan Harga; dsb 2. Pejabat Pengelola Keuangan Daerah di SKPD a. Pengguna Anggaran; yaitu pejabat pemegang kewenangan penggunaan anggaran untuk melaksanakan tugas pokok dan fungsi SKPD yang dipimpinnya; b. Kuasa Pengguna Anggaran adalah pejabat yang diberi kuasauntuk melaksanakan sebagian kewenangan pengguna anggaran dalam melaksanakansebagian tugas dan fungsi di SKPD; Pengguna Anggaran dalam pelaksanaan tugasnya dapat melimpahkan sebagian kewenangannya kepada Unit Kerja pada SKPD selaku KPA berdasarkan pertimbangan besaran jumlah uang yang dikelola, beban kerja, lokasi, kompetensi, rentang kendali, dan atau pertimbangan obyektif lainnya. KPA bertanggung jawab atas pelaksanaan tugasnya kepada Pengguna Anggaran (PA) Pelimpahan wewenang tersebut meliputi: - Melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja; - Melaksanakan anggaran unit kerja yang dipimpinnya; - Melakukan pengujiann atas tagihan dan memerintahkan pembayaran; - Mengadakan ikatan /perjanjian kerjasama dengan pihak lain dalam batas anggaran yang telah ditetapkan; - Menandatangani SPM; - Mengawasi pelaksanaan anggaran unit kerja yang dipimpinnya (contoh: mengadakan pemeriksaan kas minimal 3 bulan sekali); - Melaksankana tugas-tugas KPA lainnya berdasarkan kuasa yang dilimpahkan oleh Pejabat Pengguna Anggaran, dalam hal pengadaan barang/jasa KPA sebagaimana dimaksud sekaligus bertindak sebagai Pejabat Pembuat Komitmen; c. Pejabat Pelaksana Teknis Kegiatan (PPTK), adalah pejabat pada unit kerja SKPD yang melaksanakan satu atau beberapa kegiatan dari suatu program sesuai bidang tugasnya. PPTK yang mempunyai tugas: Mengendalikan pelaksanaan Kegiatan Melaporkan perkembangan pelaksanaan kegiatan Menyiapkan dokumen anggaran (dokumen administrasi kegiatan/dokumen administrasi yang terkait persyaratan pembayaran) atas beban pengeluaran pelaksanaan kegiatan d. Bendahara Pengeluaran/ Bendahara Pengeluaran Pembantu (BPP) adalah pejabat fungsional yang ditunjuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan belanja daerah dalam rangka pelaksanaan APBD; 3. Dokumen-dokumen yang menjadi dasar pelaksanaan belanja antara lain: a. Peraturan Daerah APBD b. Peraturan Walikota tentang Penjabaran APBD/Perubahan APBD c. DPA/DPPA d. Anggaran Kas e. Surat Penyediaan Dana (SPD) 4. Mekanisme pelaksanaan belanja/permintaan pembayaran : Berdasarkan SPD atau dokumen lain yang dipersamakan dengan SPD bendaha pengeluaran mengajukan SPP (Surat Permintaan Pembayaran) kepada PA/KPA untuk diterbitkan SPM (Surat Perintah Membayar)melalui PPK-SKPD. Adapun jenis SPP ada 4, yaitu : a. SPP Uang Persediaan ( SPP-UP); SPP-UP adalah dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan uang muka yang bersifat pengisian kembali (revolving), yang tidak dapat dilakukan dengan pembayaran langsung; b. SPP Ganti Uang Persediaan (SPP-GU) SPP-GU adalah dokumen yang diajukan oleh Bendahara Pengeluaran untuk permintaan penggantian UP yang tidak dapat dilaksanakan dengan pembayaran langsung SPP GU diberikan sebesar jumlah uang yang telah di SPJ kan (setelah SPJ mencapai minimal 75% dari pengambilan UP/GU sebelumnya) c. SPP Tambahan Uang Persediaan (SPP-TU) SPP-TU adalah dokumen yang diajukan oleh Bendahara Pengeluaran untuk permintaan tambahan uang persediaan guna melaksanakan kegiatan SKPD yang bersifat mendesak dan tidak dapat digunakan untuk pembayaran langsung dan UP Batas pengajuan SPP-TU harus mendapat persetujuan dari PPKD dengan memperhatikan rincian kebutuhan dan waktu penggunaan Dalam hal dana TU tidak habis digunakan dalam 1 (satu) bulan, maka TU disetor ke rekening kas Daerah d. SPP-LS SPP-LS adalah dokumen yang diajukan oleh Bendahara Pengeluaran untuk permintaan pembayaran langsung kepada pihak ketiga atas dasar perjanjian kontrak kerja /SPK dan pembayaran gaji dengan jumlah, penerima, peruntukan dan waktu pembayaran tertentu yang dokumennya disiapkan oleh PPTK III. Hal-hal yang harus diperhatikan dalam pelaksanaan kegiatan dan penatausahaan keuangan; o Setelah Perda tentang APBD dan Perwal tentang Penjabaran APBD disahkan diikuti dengan penyusunan DPA/DPPA, PPTK dan BPP hendaknya mencermati kembali apakah rekening/ rincian obyek yang tercantum dalam Penjabaran APBD dan DPA sudah sesuai dengan rencana pelaksanaan kegiatan, dan apakah satuan harga yang ada sudah sesuai dengan Perwal tentang SSH pada tahun pelaksanaan. o Dalam pelaksanaan kegiatan kegiatan, hal-hal yang harus dilakukan pada tingkat persiapan : PPTK dan KPA harus menyiapkan antara lain : Proposal/ RKO/KAK (kerangka acuan kerja) untuk masing-masing kegiatan; Menyusun time shcedule; Menyusun Anggaran Kas; Menyusun Kepanitiaan (sesuai kebutuhan); o Pada saat pelaksanaan dan pelaporan : PPTK (dibantu Tim/ Panitia) melaksanakan, mengendalikan kegiatan, dan menyiapkan dokumen pelaksanaan anggaran, sedangkan BPP bertugas mempertanggungjawabkan uang yang dikelolanya berdasarkan dokumen-dokumen yang diperolehnya atas transaksi penerimaan/pembayaran yang dilakukan; o o Sedangkan bukti transaksi yang digunakan dalam prosedur akuntansi pengelolaan kegiatan adalah: SP2D Nota debet bank Bukti transaksi pengeluaran keuangan , antara lain sebagaimana contohcontoh transaksi dan kelengkapannya terlampir Laporan keuangan tidak dapat dipisahkan dari persoalan keakuratan pencatatan asset dan jumlah persediaan atas pengadaan barang/bahan habis pakai. Untuk mendapatkan data-data yang akurat dibutuhkan kerjasama /koordinasi yang harmonis antara Bendahara Pengeluaran dan Bendahara/Pengurus Barang, sebagai contoh dalam setiap transaksi pengadaan/pembelian barang (modal maupun barang/bahan pakai habis), Bendahara Pengeluaran harus memberikan data barang apa yang dibeli beserta data pendukung, sehingga Bendahara Barang tidak melakukan kesalahan dalam pencatatan harga perolehan maupun saldo persediaan. Bukti transaksi yang digunakan dalam prosedur akuntansi aset antara lain: IV. Berita Acara Penerimaan Barang SK penghapusan Barang SK mutasi barang (antar SKPKD) apabila ada Berita Acara pemusnahan barang Berita Acara serah terima barang Berita Acara Penilaian Berta Acara Penyelesaian Pekerjaan Dalam hal bendahara pengeluaran berhalangan maka: a. Apabila melebihi 3 (tiga) hari sampai selama-lamanya 1 (satu) bulan, bendahara pengeluaran tersebut wajib memberikan surat kuasa kepada pejabat yang ditunjuk unutk melakukan pembayaran dan tugas-tugas bendahara pengeluaran atas tanggung jawab bendahara pengeluaran yang bersangkutan dengan diketahui Kepala SKPD; b. Apabila melebihi 1 (satu) bulan sampai selama-lamanya 3 (tiga) bulan harus ditunjuk pejabat bendahara pengeluaran dan diadakan berita acara serah terima c. Apabila bendahara pengeluaran sesudah 3(tiga) bulan belum dapat melaksanakan tugas maka dianggap mengundurkan diri Catatan : - APBD tidak boleh untuk membiayai kegiatan yang bersifat ceremonial’ Tidak boleh ada pembayaran honor kegiatan terkait dengan tupoksi; Pemberian honor kegiatan tidak boleh lebih dari 10 kegiatan dalam satu bulan Tidak boleh ada penerimaan honor dari 2 keg/lebih dalam satu hari (usahakan pada saat tanda tangan/paraf daftar hadir kegiatan harus sudah bertanggal) Dalam pengSPJan harus dicermati kode rekening kegiatannya SPJ harus masuk ke Dinas paling lambat tanggal 5 bulan berikutnya Keterlambatan pengSPJan maupun penyerapan akan dibuatkan surat teguran secara tertulis Pelaporan melalui e-reporting Sesuai dengan PMK Nomor: 235/PMK.07/2015 tentang Penyaluran Dana Bagi Hasil dan/ atau Dana Alokasi Umum dalam bentuk Non Tunai pasal 6 dan pasal 7 dijelaskan bahwa perhitungan besaran penyaluran DBH dan DAU didasarkan pada data Pemerintah Daerah yang terdiri dari Perkiraan Belanja Operasi dan Belanja Modal Bulanan, Laporan Posisi Kas Bulanan dan Ringkasan Realisasi APBD bulanan, dan data tersebut harus disampaikan kepada Menteri Keuangan melaui SIKD paling lambat 7 hari setelah bulan bersangkutan berakhir. Dalam hal data sebagaimana dimaksudtidak disampaikan oleh Pemerintah Daerah sesuai jangka waktu sebagaimana dimaksud, Menteri Keuangan dpt menunda penyaluran DBH/DAU. Berdasarkan hal tersebut di atas, maka Inputing data transaksi keuangan/ belanja yang dilaksanakan oleh SKPD harus selesai maksimal tanggal 3 bulan berikutnya, karena tanggal 4 harus sudah dilaporkan pada Pemerintah Kota Semarang BANTUAN OPERASIONAL SEKOLAH (BOS) I. Tim Manajemen BOS Sekolah 1. Penanggung Jawab Kepala Sekolah 2. Anggota a. Bendahara; b. Satu orang dari unsur orang tua peserta didik di luar Komite Sekolah yang dipilih oleh Kepala Sekolah dan Komite Sekolah dengan mempertimbangkan kredibilitasnya, serta menghindari terjadinya konflik kepentingan. II. Tugas dan Tanggung Jawab Tim Manajemen BOS Sekolah a. Mengisi, mengirim dan meng-update data pokokpendidikan (Formulir BOS-01A, BOS-01B, BOS-01C, BOS-01D, dan BOS-01E) secara lengkap kedalam sistem yang telah disediakan oleh Kemdikbud; b. Memastikan data yang masuk dalam Dapodikdasmen sesuai dengan kondisi riil di satuan pendidikan; c. Memverifikasi jumlah dana yang diterima dengan data peserta didik yang ada; d. Mengumumkan besar dana yang diterima dan dikelola oleh satuan pendidikan dan rencana penggunaan dana BOS (RKAS) di papan pengumuman sekolah yang ditandatangani oleh Kepala Sekolah, Bendahara dan Ketua Komite Sekolah (Formulir BOS-03); e. Mengumumkan penggunaan dana BOS di papan pengumuman (Formulir BOS-04, atau Formulir BOS-K3 dan BOS-07); f. Menginformasikan secara tertulis rekapitulasi penerimaan dan penggunaan dana BOS kepada orang tua peserta didik setiap semester bersamaan dengan pertemuan orang tua peserta didik dan satuan pendidikan pada saat penerimaan rapor; g. Bertanggung jawab secara formal dan material atas penggunaan dana BOS yang diterima; h. Membuat dan menandatangani form register penutupan kas dan berita acara pemeriksaan kas (BOS-K7B dan BOS-K7C); i. Membuat laporan realisasi penggunaan dana BOS triwulanan (Formulir BOS-K7 dan BOS-K7A) di tiap akhir triwulan sebagai bentuk pertanggungjawaban penggunaan dana dan disimpan di satuan pendidikan untuk keperluan monitoring dan audit; j. Memasukkan data penggunaan dana BOS setiap triwulan kedalam sistem online melalui www.bos.kemdikbud.go.id; k. Membuat laporan tahunan yang merupakan kompilasi dari laporan penggunaan dana BOS tiap triwulan untuk diserahkan ke SKPD Pendidikan Kabupaten/Kota paling lambat tanggal 5 Januari tahun berikutnya; l. Melakukan pembukuan secara tertib (Formulir BOS-K3, BOS-K4, BOS-K5 dan BOS-K6); m. Memberikan pelayanan dan penanganan pengaduan masyarakat; n. Memasang spanduk di satuan pendidikan terkait kebijakan pendidikan bebas pungutan (Formulir BOS-05), terutama menjelang dan selama masa penerimaan peserta didik baru; o. Bagi satuan pendidikan negeri, wajib melaporkan hasil pembelian barang investasi dari dana BOS ke SKPD Pendidikan Kabupaten/Kota; p. Menandatangani surat pernyataan tanggung jawab yang menyatakan bahwa BOS yang diterima telah digunakan sesuai NPH BOS (Lampiran Format BOS-K7). III. TataTertib Yang Harus Diikuti Oleh Tim Manajemen BOS Sekolah a. Bersedia diaudit oleh lembaga yang berwenang terhadap seluruh dana yang dikelola satuan pendidikan, baik yang berasal dari dana BOS maupun dari sumber lain; b. Dilarang bertindak menjadi distributor atau pengecer buku kepada peserta didik di satuan pendidikan yang bersangkutan. Tim Manajemen BOS Sekolah ditetapkan dengan SK dari Kepala Sekolah Beberapa catatan hasil pemeriksaan : - - - Tim Manajemen BOS Sekolah belum ada SK dan anggota belum sesuai ketentuan Belum menginformasikan secara tertulis rekapitulasi penerimaan dan penggunaan dana BOS kepada orang tua peserta didik setiap semester bersamaan dengan pertemuan orang tua peserta didik dan satuan pendidikan pada saat penerimaan rapor; Belum mengumumkan besar dana yang diterima dan dikelola oleh satuan pendidikan dan rencana penggunaan dana BOS (RKAS) di papan pengumuman sekolah yang ditandatangani oleh Kepala Sekolah, Bendahara dan Ketua Komite Sekolah (Formulir BOS03); Masih ada yang menggunakan/ meminjamkan dana BOS untuk keperluan tertentu. Pembayaran pajak tidak sesuai ketentuan.