Bagaimana kesiapan permodalan yang akan

advertisement

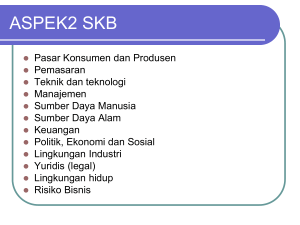

12/23/2016 Studi Kelayakan Bisnis/ RZ / UNIRA “Bagaimana kesiapan permodalan yang akan digunakan untuk menjalankan bisnis dan apakah bisnis yang akan dijalankan dapat memberikan tingkat pengembalian yang menguntungkan?” rosyzandra/SKB/UNIRA 1 12/23/2016 Suatu ide bisnis dinyatakan layak berdasarkan aspek keuangan jika sumber dana untuk membiayai ide bisnis tersebut tersedia serta bisnis tersebut mampu memberikan tingkat pengembalian yang menguntungkan dengan berdasar pada asumsi-asumsi yang logis. rosyzandra/SKB/UNIRA Kajian aspek keuangan meliputi hal-hal seperti: a. Sumber dana yang akan diperoleh b. Kebutuhan biaya investasi c. Estimasi pendapatan dan biaya investasi selama beberapa periode termasuk jenis dan jumlah biaya yang dikeluarkan selama umur investasi d. Proyeksi neraca dan laporan laba/rugi e. Analisis tingkat pengembalian investasi f. Rasio keuangan untuk menilai kemampuan perusahaan rosyzandra/SKB/UNIRA 2 12/23/2016 Kebutuhan dana digunakan untuk membiayai berbagai kebutuhan berkaitan dengan usaha yang akan didirikan. Biaya investasi/modal investasi digunakan untuk membeli aktiva tetap seperti tanah, bangunan, mesin-mesin, peralatan serta inventaris lainnya, dan biasanya modal investasi diperoleh dari pinjaman yang berjangka waktu panjang. Modal kerja digunakan untuk membiayai operasional perusahaan selama perusahaan beroperasi. Jangka waktu modal kerja relatif pendek, yaitu untuk satu atau beberapa siklus operasi perusahaan (satu tahun). Modal kerja digunakan untuk membeli bahan baku, membayar gaji karyawan, biaya pemeliharaan, dll. rosyzandra/SKB/UNIRA Modal yang digunakan untuk menjalankan bisnis dapat berasal dari dua sumber; 1. Modal asing merupakan modal yang diperoleh dari pihak luar dan biasanya diperoleh secara pinjaman. Modal pinjaman mengakibatkan timbulnya biaya-biaya dan kewajiban (hutang) atas nilai pinjaman tersebut. Pinjaman bank, pinjaman dari lembaga keuangan lainnya rosyzandra/SKB/UNIRA 3 12/23/2016 2. Modal sendiri modal yang diperoleh dari pemilik perusahaan dengan cara mengeluarkan saham baik secara tertutup ataupun terbuka. Kewajiban perusahaan adalah membayar deviden. Setoran dari pemegang saham, cadangan laba, laba ditahan rosyzandra/SKB/UNIRA Investasi dilakukan dalam berbagai bentuk dan digunakan untuk membeli aset-aset yang dibutuhkan usaha tersebut. Karena itu sebelum melakukan investasi kita harus lebih dulu menyusun biaya kebutuhan investasi. Komponen yang ada dalam biaya kebutuhan investasi biasanya disesuaikan dengan jenis usaha yang akan dijalankan. Secara garis besar kebutuhan investasi terdiri dari; 1. biaya prainvestasi 2. biaya aktiva tetap 3. biaya operasi rosyzandra/SKB/UNIRA 4 12/23/2016 Penilaian kelayakan investasi didasarkan pada aliran kas, bukan pada keuntungan. Hal ini disebabkan untuk menghasilkan keuntungan tambahan, perusahaan harus mempunyai kas untuk ditanamkan kembali. Keuntungan selalu dalam bentuk kas, tetapi dalam keuntungan tersebut ada kas yang akan diinvestasikan kembali, dan ada kas yang akan digunakan untuk prive, atau untuk pembayaran kewajiban-kewajiban yang jatuh tempo. Arus kas adalah jumlah uang yang masuk dan keluar dalam suatu perusahaan mulai dari investasi dilakukan sampai dengan berakhirnya investasi tersebut. Dalam hal ini bagi investor yang terpenting adalah berapa kas bersih (proceed) yang diterima dari uang yang diinvestasikan di suatu usaha. rosyzandra/SKB/UNIRA Jenis- jenis cash flow yang dikaitkan dengan suatu usaha terdiri dari: a. Initial cash flow atau lebih dikenal kas awal yang merupakan pengeluaran pada awal periode untuk investasi. Contoh pembelian tanah, gedung, modal kerja. b. Operasional cash flow merupakan kas yang diterima atau dikeluarkan pada saat operasi usaha, seperti penghasilan yang diterima atau pengeluaran yang diterima pada suatu periode. c. Terminal cash flow merupakan uang kas yang diterima pada saat usaha tersebut berakhir atau umur ekonomisnya berakhir, seperti nilai residu atau modal kerja. rosyzandra/SKB/UNIRA 5 12/23/2016 Operational cash flow dihitung dengan rumus sebagai berikut. Bila investasi tanpa adanya hutang, maka: Aliran Masuk Kas Bersih= EAT + Penyusutan Bila investasi dengan adanya hutang, maka: Aliran Masuk Kas Bersih = EAIT + Penyusutan + Bunga (1-%tax) rosyzandra/SKB/UNIRA Contoh 1 PT Trisnadi akan mendirikan pabrik dengan nilai investasi sebesar Rp 300.000.000 yang dibiayai oleh modal sendiri. umur ekonomis 3 tahun, disusutkan dengan metode garis lurus tanpa nilai sisa. Perkiraan pendapatan per tahun adalah Rp 400.000.000. biaya per tahun RP 200.000.000 (belum termasuk penyusutan) dan dikenakan pajak 20%. Pertanyaan: Berapa kas bersih (proceed) yang diterima pada akhir tahun? rosyzandra/SKB/UNIRA 6 12/23/2016 Catatan: dalam contoh tersebut, yang disebut dengan initial cash flow adalah nilai investasi sebesar Rp 300.000.000 rosyzandra/SKB/UNIRA Aliran kas masuk bersih = EAT + Penyusutan = Rp 80.000.000 + Rp 100.000.000 = Rp 180.000.000 rosyzandra/SKB/UNIRA 7 12/23/2016 Contoh 2 PT Adel bermaksud mendirikan pabrik dengan nilai investasi sebesar Rp 300.000.000 yang dibiayai oleh 50% dari pinjaman bank dengan bunga 25% per tahun. Umur ekonomis 3 tahun dan disusutkan dengan metode garis lurus tanpa nilai sisa. Perkiraan pendapatan per tahun adalah Rp 400.000.000. Biaya operasional sebesar Rp 200.000.000 (belum termasuk penyusutan) dan dikenakan pajak 20%. Pertanyaan: Berapa kas bersih (proceed) yang diterima pada akhir tahun? rosyzandra/SKB/UNIRA Sehingga aliran kas masuk adalah: =Rp 50.000.000+Rp 100.000.000+Rp 37.500.000(1-0,20) =Rp 180.000.000 rosyzandra/SKB/UNIRA 8 12/23/2016 Contoh 3: Suatu proyek memiliki nilai investasi sebesar Rp 35.000.000. Umur ekonomis dari proyek ini diperkirakan 5 tahun, dengan nilai sisa Rp 6.000.000. Metode perhitungan penyusutan yang digunakan adalah metode garis lurus. Penghasilan per tahun Rp 40.000.000. Biaya-biaya yang terjadi di luar penyusutan adalah Rp 18.000.000. Pajak ditetapkan 20% dan tingkat bunga bank 12% per tahun. Dengan informasi di atas, buatlah perhitungan aliran kas bersih (proceed) per tahun, jika: Biaya investasi sepenuhnya berasal dari dana sendiri Sebanyak 40% dibiayai oleh dana sendiri, dan 60% dengan kredit bank rosyzandra/SKB/UNIRA Terminal cash flow umumnya terdiri dari cash flow nilai sisa (residu) investasi tersebut dan pengembalian modal kerja. Beberapa proyek masih mempunyai nilai sisa meskipun aktivaaktiva tetapnya sudah tidak mempunyai nilai ekonomis lagi. Aliran kas dari nilai sisa ini perlu pula dihubungkan dengan pajak yang mungkin dikenakan. Misalnya, nilai buku dari suatu aktiva tetap Rp 10juta. Tetapi waktu dijual laku Rp 12 juta, berarti perusahaan mendapat capital gain Rp 2 juta. Kalau misalnya perusahaan dikenakan pajak 20% atas capital gain tersebut, maka: Terminal cash flow=12.000.000–(2.000.000x20%) = 11.600.000 rosyzandra/SKB/UNIRA 9 12/23/2016 Analisis ini digunakan untuk menilai apakah suatu proyek layak untuk dilaksanakan apabila dipandang dari aspek profitabilitas komersialnya. rosyzandra/SKB/UNIRA TVM digunakan untuk menghitung nilai uang di masa datang, atau nilai di masa sekarang Suatu jumlah uang tertentu yang di terima waktu yang akan datang jika dinilai sekarang maka jumlah uang tersebut harus di diskon dengan tingkat bunga tertentu (discount factor) Suatu jumlah uang tertentu saat ini dinilai untuk waktu yang akan datang maka jumlah uang tersebut harus di gandakan dengan tingkat bunga tertentu (Compound factor) rosyzandra/SKB/UNIRA 10 12/23/2016 Bunga majemuk menunjukkan bahwa bunga dari suatu pokok pinjaman (misalnya), juga akan dikenakan bunga pada periode selanjutnya. Keterangan: FV = future value PV = modal/simpanan/pokok pinjaman r = tingkat bunga n = jumlah periode rosyzandra/SKB/UNIRA Sebagai contoh Rp 10000 dibungamajemukkan dengan tingkat bunga 10% per tahun. Berapa nilainya pada akhir tahun pertama? Berapa nilainya pada tahun ketiga? FV1 = Rp 10000 (1+0,1) = Rp 11000 FV3 = Rp 10000 (1+0,1)^3 = Rp 13310 rosyzandra/SKB/UNIRA 11 12/23/2016 PV menunjukkan berapa nilai uang pda saat ini untuk nilai tertentu di masa yang akan datang. Misal, kita mengetahui bahwa harga TV satu tahun yang akan datang adalah Rp 3.000.000 dan tingkat bunga simpanan adalah 15% per tahun. Jika kita ingin membeli tv tersebut satu tahun kemudian, berapa uang yang harus kita tabung pada saat ini? rosyzandra/SKB/UNIRA rosyzandra/SKB/UNIRA 12 12/23/2016 Beberapa metode dapat digunakan untuk menilai kelayakan investasi, yaitu: Average Rate of Return (ARR) Payback period (PP) Net Present Value (NPV) Internal Rate of Return (IRR) Profitability Index (PI) rosyzandra/SKB/UNIRA Merupakan metode yang digunakan untuk mengukur tingkat keuntungan yang diperoleh dari suatu investasi. Metode ini menggunakan dasar laba akuntansi, sehingga angka yang digunakan adalah laba setelah pajak (EAT) yang dibandingkan dengan rata-rata investasi. rosyzandra/SKB/UNIRA 13 12/23/2016 rosyzandra/SKB/UNIRA PT MI melakukan investasi senilai Rp 50.000.000. investasi ini berumur 5 tahun tanpa nilai sisa. Selama usia ekonomis, perkiraan laba setelah pajak (EAT) selama 5 tahun masing-masing Rp 9.500.000, Rp 11.000.000, Rp 12.500.000, Rp 14.000.000, Rp 16.500.000. Pembahasan: Total EAT = Rp 9.500.000 +Rp 11.000.000, Rp 12.500.000+ Rp 14.000.000 +Rp 16.500.000 = Rp 63.500.000 rosyzandra/SKB/UNIRA 14 12/23/2016 Rata-rata EAT = Rp 63.500.000 : 5 = Rp 12.700.000 Rata-rata Investasi = Rp 50.000.000 : 2 = Rp 25.000.000 ARR = Rp 12.700.000 : Rp 25.000.000 = 0, 508 (atau 50,8%) = 51% Setelah angka ARR dihitung dan didapat, kemudian dibandingkan dengan tingkat keuntungan yang disyaratkan. Apabila: ARR > min accounting rate of return = layak ARR < min accounting rate of return = tidak layak. rosyzandra/SKB/UNIRA ◦ Misal rate of return yang dikehendaki sebesar 40% maka proyek ini layak sebab: ◦ ARR lebih besar dibanding rate of return minimun yang diperhitungkan. ARR = 51% > 40% (layak) ◦ Kebaikan metode ini adalah sederhana dan mudah, karena untuk menghitung ARR cukup melihat laporan Rugi Laba yang ada. ◦ Kelemahan metode ini, mengabaikan nilai waktu uang (time value of money) dan tidak memperhatikan proceed. rosyzandra/SKB/UNIRA 15 12/23/2016 Metode Payback Period dipergunakan untuk mengetahui berapa lama semua investasi yang dikeluarkan dapat tertutup kembali dengan menggunakan aliran kas yang diterima. Dua macam model perhitungan dalam menghitung masa pengembalian investasi; 1. Jika kas bersih setiap tahun sama contoh: PT MI melakukan investasi senilai Rp 140.000.000. investasi ini berumur 5 tahun tanpa nilai sisa. Perkiraan kas bersih selama umur ekonomisnya adalah Rp 50.000.000 rosyzandra/SKB/UNIRA 2. Jika kas bersih setiap tahun berbeda contoh: investasi 140juta, dengan umur ekonomis 5 tahun. Proceed selama 5 tahun berturut-turut adalah Rp 40jt, Rp 60jt, Rp 50jt, Rp 40jt, Rp 30jt Pembahasan: Investasi Rp 140.000.000 Proceed th 1 Rp 40.000.000 Rp 100.000.000 proceed th 2 Rp 60.000.000 Rp 40.000.000 karena sisa tidak dapat dikurangi proceed th ke3, maka sisa proceed tahun ke-2 dibagi proceed tahun ke-3. PP = (Rp 40.000.000:Rp 50.000.000) x 12 bulan = 9,6 bulan = 9 bulan 18 hari maka PP adalah 2 tahun 9 bulan 18 hari rosyzandra/SKB/UNIRA 16 12/23/2016 Kriteria Penilaian PP sekarang lebih kecil dari umur investasi Sesuai target perusahaan Kelemahan metode payback period: Mengabaikan time value of money Tidak mempertimbangkan arus kas yang terjadi setelah umur masa pengembalian rosyzandra/SKB/UNIRA ◦ Salah satu penilaian investasi dengan memperhatikan TVM adalah metode Net Present Value (NPV) ◦ NPV adalah nilai selisih nilai sekarang dari cashflow dengan dengan nilai sekarang dari investasi. ◦ Pertama menghitung PV dari cashflow dengan discount rate tertentu, kemudian dibandingkan dengan PV dari investasi. Bila selisih antara PV dari Cashflow lebih besar, berarti positif, artinya proyek ini layak dan akan terjadi yang sebaliknya, jika ternyata negatif. rosyzandra/SKB/UNIRA 17 12/23/2016 Misal Proyek senilai Rp 600 juta menghasilkan proceed selama 4 tahun masing-masing: Rp 150.000.000,- ; Rp 200.000.000,-; Rp 250.000.000,- ; dan Rp 300.000.000,- Jika diinginkan keuntungan 15% maka NPV bisa dihitung sebagai berikut: rosyzandra/SKB/UNIRA Tahun Proceed Discount Factor Present Value r = 15% Of Proceed 1 150.000.000 0,870 130.500.000 2 200.000.000 0,756 151.200.000 3 250.000.000 0,658 164.500.000 4 300.000.000 0,572 171.600.000 Total Present Value of Cashflow 617.800.000 Present Value of Investment 600.000.000 Net Present Value 17.800.000 Hasilnya positif, maka proyek ini ------- >> LAYAK rosyzandra/SKB/UNIRA 18 12/23/2016 Bila metode net present value hanya mencari nilai sekarang bersih dengan tingkat discount rate tertentu, maka metode IRR mencari discount rate yang dapat menyamakan antara present value dari aliran kas dengan present value dari investasi. Dengan demikian IRR adalah tingkat discount rate yang dapat menyamakan PV of cashflow dengan PV of investment. rosyzandra/SKB/UNIRA ◦ Untuk mencari besarnya IRR diperlukan NPV yang mempuyai dua kutub, positif dan negatif. Setelah didapat dua kutub positif dan negatif selanjutnya dibuat interpolasi atau dihitung dengan rumus sebagai berikut: NPV rr IRR = rr + ----------------- x (rt – rr) TPV rr – TPV rt ◦ Di mana: rr = rt = TPV = NPV = tingkat discount rate (r) lebih rendah tingkat discount rate (r) lebih tinggi Total Present Value Net Present Value rosyzandra/SKB/UNIRA 19 12/23/2016 Dengan menggunakan contoh perhitungan NPV di atas, dapat ditentukan NPV positif yaitu sebesar Rp 17.800.000,- dengan discount rate 15%. Tahun Cashflow Discount Factor Present Value r = 15% of Cashflow 1 150.000.000 0,870 130.500.000 2 200.000.000 0,756 151.200.000 3 250.000.000 0,658 164.500.000 4 300.000.000 0,572 171.600.000 Total Present Value of Cashflow 617.800.000 Present Value of Investment 600.000.000 Net Present Value 17.800.000 rosyzandra/SKB/UNIRA Selanjutnya dicari NPV yang negatif dengan menaikkan tingkat discount rate: misalnya menjadi 20%, maka NPV nya didapat: Tahun Cashflow Discount Factor Present Value r = 20% of Cashflow 1 150.000.000 0,833 124.950.000 2 200.000.000 0,694 138.800.000 3 250.000.000 0,579 144.750.000 300.000.000 4 0,482 144.600.000 Total Present Value of Cashflow 553.100.000 Present Value of Investment 600.000.000 Net Present Value (46.900.000) Dari perhitungan diatas terjadi perhitungan selisih, yaitu: Discount rate Present Value 20% Rp 553.100.000,- (TPV rt) 15% Rp 617.900.000,- (TPV rr) 5% Rp 64.800.000,- (selisih) rosyzandra/SKB/UNIRA 20 12/23/2016 Maka IRR yang dicari adalah: NPV rr ◦ IRR = rr + ----------------------- x (rt – rr) TPV rr – TPV rt 17.800.000 ◦ IRR = 15% + --------------------------------------- x (20% - 15%) 617.900.000 – 553.100.000 17.800.000 ◦ IRR = 15% + -------------------- x 5% 64.800.000 ◦ IRR = 15% + (0,276235 x 5%) ◦ IRR = 15% + 1,3812% ◦ IRR = 16,38% ◦ Setelah nilai IRR ditemukan, untuk menilai apakah proyek layak dijalankan atau ditolak, maka nilai IRR dibandingkan dengan tingkat keuntungan yang disyaratkan. Bila IRR lebih besar dibanding keuntungan yang disyaratkan berarti layak, demikian sebaliknya. ◦ Bila IRR lebih kecil dibanding keuntungan yang disyaratkan berarti proyek investasi tersebut tidak layak dan ditolak rosyzandra/SKB/UNIRA Adalah metode yang menghitung perbandingan antara nilai sekarang penerimaan kas bersih di masa datang dengan nilai sekarang investasi. PI = Total PV Kas Bersih Total PV Investasi Jika PI > 1, maka proyek diterima/layak Jika PI < 1, maka proyek ditolak/tidak layak rosyzandra/SKB/UNIRA 21