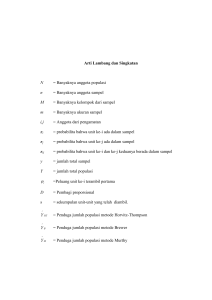

iii. metodologi - IPB Repository

advertisement

III. METODOLOGI

3.1 Waktu dan Tempat

Penelitian dilakukan pada Perlebahan Madu Odeng, di Desa Bantar Jaya,

Kabupaten Bogor, Jawa Barat. Penelitian dilakukan pada bulan Februari sampai

bulan Maret 2008.

3.2 Jenis Data

Data yang dikumpulkan dalam penelitian ini dapat berupa data primer dan

data sekunder. Data primer yang diperlukan meliputi :

1. Proses produksi serta peralatan dan perlengkapan yang digunakan.

2. Pengadaan lebah, tenaga kerja, pakan lebah, serta peralatan dan

perlengkapan beternak lebah.

3. Jenis dan jumlah unit sumberdaya yang tersedia dan digunakan untuk

menghasilkan produk lebah.

4. Kegiatan pengemasan dan pemasaran.

Data sekunder yang diperlukan antara lain :

1. Nilai perolehan, nilai rongsokan, masa pakai dan suku bunga untuk

bangunan, kendaraan, barang inventaris, ratu lebah, serta peralatan dan

perlengkapan perlebahan.

2. Jumlah produksi dan harga jual madu dan produk sampingannya.

3. Data statistik kehutanan untuk madu.

4. Data ekspor-impor produk madu di Indonesia.

3.3 Cara Pengumpulan Data

Data primer diperoleh dengan melakukan pengukuran langsung dan

wawancara di lapangan, sedangkan data sekunder diperoleh dengan mempelajari

dan data dokumentasi perusahaan.

3.4 Analisis Data

Analisis data yang dilakukan adalah analisis biaya produksi, harga pokok,

21

break even point, profitabilitas serta sistem pemasaran produk.

3.5 Biaya Produksi

Analisis biaya dilakukan untuk mengetahui struktur biaya yang diperlukan

dalam pengusahaan lebah madu, serta besarnya keuntungan yang dapat diperoleh

oleh pengusaha madu yang dalam hal ini peternak lebah. Biaya pengusahaan

lebah madu merupakan hasil dari penjumlahan biaya tetap dan biaya variabel yang

diperlukan untuk memproduksi madu. Elemen-elemen biaya yang menyusun

biaya pengusahaan budidaya lebah madu dapat dilihat pada Tabel 4.

Tabel 4 Elemen Penyusun Biaya Produksi Madu

Jenis data

1. Biaya tetap

Komponen

Depresiasi dan bunga modal untuk bangunan, kendaraan,

barang inventaris, serta mesin-mesin produksi.

2. Biaya Variabel

Pajak

Gaji Pegawai

Biaya kantor

Pemeliharaan inventaris

Biaya material

Upah pekerja

Biaya sewa, meliputi sewa kendaraan, dll.

3.6 Biaya Tetap

Biaya tetap terdiri dari biaya penyusutan dan bunga modal untuk alat

produksi sendiri (perlengkapan perlebahan, kendaraan perlebahan, alat produksi

madu olahan), dan alat produksi bersama (bangunan, kendaraan pemasaran,

barang inventaris) serta gaji karyawan, pajak-pajak, biaya kantor dan

pemeliharaan inventaris.

3.6.1 Biaya penyusutan dan bunga modal

Biaya penyusutan dihitung dengan metode garis lurus seperti pada

persamaan (1), sedangkan bunga modal dihitung menggunakan persamaan (2),

22

dengan tingkat bunga 8,03 % per tahun.

Di =

Mi =

(Pi − Ri )

(1)

Ni

{(Pi − Ri )( Ni + 1) + Ri}

xi%

2 Ni

(2)

dimana :

Di

: Depresiasi dari investasi ke-i (Rp/ tahun); dimana i : bangunan,

kendaraan, barang inventaris, peralatan dan perlengkapan, ratu lebah

Mi

: Bunga modal dari investasi ke-i (Rp/ tahun); dimana i : bangunan,

kendaraan, barang inventaris, peralatan dan perlengkapan, ratu lebah

Pi

: Harga beli dari investasi ke-i (Rp); dimana i : bangunan, kendaraan,

barang inventaris, peralatan dan perlengkapan, ratu lebah

Ni

: Masa pakai ekonomis dari investasi ke-i (tahun); dimana i : bangunan,

kendaraan, barang inventaris, peralatan dan perlengkapan, ratu lebah

Ri

: Nilai sisa (rongsokan) dari investasi ke-i (Rp); dimana i : bangunan,

kendaraan, barang inventaris, peralatan dan perlengkapan, ratu lebah

i%

: Tingkat bunga per tahun (% per tahun).

Untuk menghitung biaya penyusutan dan bunga modal bersama yang

dibebankan kepada produk ke-i, digunakan persamaan (3) dan (4).

Di =

Mi =

(Pi − Ri ) x W

Ni

j

{(Pi − Ri )( Ni + 1) + Ri}

x i % x Wj

2 Ni

(3)

(4)

dimana :

Wj : Bobot produk ke-j (%).

Bobot yang digunakan adalah ratio antara biaya dengan nilai pasar masingmasing produk ke-j (%).

3.6.2 Biaya gaji tetap pegawai

Biaya gaji tetap pegawai untuk setiap kilogram madu yang diproduksi

dihitung dengan cara :

23

BGj =

(G )

Qj

x Wj

(5)

dimana :

BGj

: Biaya gaji tetap yang dibebankan kepada produk ke-j (Rp/kg)

G

: Gaji yang dikeluarkan setiap bulan (Rp/tahun)

Qj

: Rata-rata produksi produk ke-j (kg/tahun).

Wj

: Bobot produk ke-j (%).

3.6.3 Biaya pajak, dan pembebanan lainnya

Besarnya pajak dan pembebanan dihitung dengan persamaaan (6) :

BLj =

T

x Wj

Qj

(6)

dimana :

BLj

: Biaya pajak dan pembebanan lainnya untuk setiap produk ke-j (Rp/kg)

T

: Biaya pajak dan pembebanan lainnya setiap tahun (Rp/tahun)

Qj

: Rata-rata produksi produk ke-j setiap tahun (kg/tahun)

Wj

: Bobot produk ke-j (%).

3.7 Biaya Variabel

Biaya variabel terdiri dari biaya material, upah pekerja dan sewa. Biayabiaya tersebut dihitung dengan menggunakan persamaan (7).

Bij =

Xij

Q

(7)

dimana :

Bij

: Biaya variabel ke-i untuk memproduksi produk ke-j (Rp/kg);

dimana i : material, sewa dan upah pekerja; j : jenis produk ke-j

Xij

: Sumber daya ke-i yang dibutuhkan setiap tahun untuk memproduksi

produk ke-j (Rp/tahun); dimana i : material, sewa, upah pekerja

Qj

: Rata-rata produksi produk ke-j (kg/tahun).

3.7.1 Biaya upah langsung

Biaya upah langsung tiap bulan dihitung dengan persamaan (8) :

24

Buj =

(UL )

(8)

P

dimana :

Buj

: Biaya upah langsung untuk memproduksi produk ke-j (Rp/kg)

UL

: Upah langsung (Rp/hari)

P

: Produktifitas pekerja (kg/hari)

3.8 Harga Pokok

Harga pokok dihitung dengan menggunakan persamaan (9) :

HP =

(1 + P% )BP

(9)

Q

dimana :

HP

: Harga pokok madu (Rp/kg)

BP

: Total biaya untuk memproduksi madu (Rp/tahun)

Q

: Rata-rata produksi (kg/tahun)

p % : Persen keuntungan yang ingin diperoleh (% per tahun)

3.9 Break Even Point

Perhitungan break even point menggunakan persamaan (10).

BEPj =

Qj

(R − C)

xF

(10)

dimana :

BEPj = Tingkat produksi produk ke-j pada titik impas (kg/tahun)

Qj

= Produksi produk ke-j (kg/tahun)

R

= Penerimaan total per tahun (Rp/tahun)

C

= Biaya variabel total per tahun (Rp/tahun)

F

= Biaya tetap total per tahun (Rp/tahun)

3.10 Profitabilitas

Analisis Profitabilitas dilakukan untuk melihat kemampuan perusahaan

memperoleh laba dan kelayakan usaha. Kemampuan perusahaan memperoleh laba

dapat dilihat dari nilai ROI yang dihasilkan dengan menggunakan persamaan (11).

25

Semakin besar nilai ROI yang dihasilkan, maka semakin besar pula laba bersih

yang dihasilkannya. Layak atau tidaknya suatu usaha dinilai dari B/C Ratio yang

dihitung berdasarkan persamaan (12) jika nilai B/C Ratio ≥ 1, maka usaha tersebut

layak dilakukan. Sebaliknya jika B/C Ratio nya < 1, maka usaha tersebut tidak

layak untuk dilaksanakan.

ROI =

NI

AV

x 100 %

(11)

dimana :

ROI : Kemampuan perusahaan memperoleh laba (%)

NI

: Laba bersih perusahaan per tahun (Rp/tahun)

AV : Semua aset/modal yang dimiliki perusahaan (Rp/tahun)

B/C ratio =

PV revenues

PV cos ts

(12)

dimana :

B/C ratio

: Laba yang dihasilkan perusahaan;

PV revenues : Seluruh pendapatan yang dihasilkan berdasarkan nilai sekarang

(Rp/tahun);

PV cost

: Seluruh biaya yang dikeluarkan berdasarkan nilai sekarang

(Rp/tahun).