DAFTAR ISI - keuangan LSM

advertisement

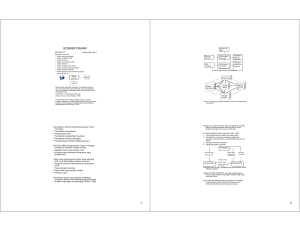

DAFTAR ISI SISTEM AKUNTANSI DAN KEUANGAN ........................... 2 Pendahuluan.......................................................................................... 2 Menggambarkan Struktur Organisasi..................................................... 2 Menggambarkan Sistem Akuntansi dan Keuangan ................................. 3 Memetakan Prosedur............................................................................. 4 Menggambarkan Sistem Akuntansi dan Keuangan ................................. 6 SISTEM AKUNTANSI DAN KEUANGAN Pendahuluan Sebelum membangun sistem akuntansi dan keuangan, maka harus dipahami dulu apa dan bagaimana sistem akuntansi dan keuangan. Sistem akuntansi dan keuangan adalah dua sistem yang terpisah terkait dengan tugas dan peran bagian keuangan dan pembukuan. Sistem keuangan sangat terkait dengan tugas dan peran bagian keuangan / cashier. Sedangkan sistem akuntansi sangat terkait dengan tugas dan peran bagian pembukuan / bookkeeper. Untuk membangun sistem akuntansi dan keuangan di organisasi, anda bisa melakukan langkah-langkah berikut: Menggambarkan struktur organisasi. Memetakan prosedur sistem keuangan dan sistem akuntansi. Menguraikan masing-masing prosedur dalam bentuk matrik kegiatan, pelaksana dan media/hasil. Menguraikan tugas para pelaksana khususnya bagian keuangan dan bagian pembukuan. Berikut ini merupakan contoh masing-masing tahapan tersebut yang telah dilakukan oleh sebuah organisasi nirlaba. Menggambarkan Struktur Organisasi Organisasi adalah suatu kelompok individu yang bekerjasama untuk mencapai suatu tujuan yang sama. Tujuan dari organisasi dapat dibedakan menjadi tujuan jangka panjang (non-operasional goals) dan tujuan jangka pendek (operasional goals). Untuk mencapai tujuan tersebut, suatu organisasi akan membentuk berbagai unit dengan kewenangan terbatas yang bertanggungjawab terhadap keberhasilan suatu tugas atau fungsi. Dengan demikian suatu unit akan menerima beban pekerjaan tertentu dan juga harus mempertanggungjawabkan kepada unit lain yang lebih tinggi levelnya dalam pengambilan keputusan. Karena itu, maka akan terbentuk jalur perintah dan pertanggungjawaban, dari unit tertinggi yaitu Pimpinan / Ketua / Direktur hingga unit terendah yang bertugas menyelesaikan pekerjaan-pekerjaan teknis. Dalam pelaksanaannya, suatu unit tidak mungkin bekerja sendiri dengan mengabaikan keberadaan yang lain. Setiap unit akan selalu berhubungan dan halaman 2 bekerjasama dengan unit lainnya. Hubungan antar unit tercipta bukan semata karena faktor perintah dan pertanggungjawaban, tetapi juga karena hasil kerja suatu unit dibutuhkan oleh unit lain atau setidaknya akan memberikan pengaruh. Dari pola hubungan ini, maka dalam organisasi akan terjadi pula hubungan koordinasi. Menggambarkan struktur organisasi pada dasarnya menggambarkan unit-unit yang terdapat dalam organisasi dan menarik hubungan antar unit tersebut. Struktur organisasi yang baik tentu harus mendukung pencapaian tujuan dan juga terjadi pemisahan fungsi perencanaan (planning) dan pengawasan kegiatan (controlling). Contoh : PEMBINA PENGAWAS BADAN PENGURUS KETUA SEKRETARIS BENDAHARA BADAN PELAKSANA DIREKTUR MANAJER PROGRAM MANAJER KANTOR Koordinator Lapangan Staf Pembantu Umum MANAJER KEUANGAN Asisten Teknis Kasir Staf Pembukuan Menggambarkan Sistem Akuntansi dan Keuangan Setelah mendapatkan gambaran struktur organisasi yang berlaku, maka langkah selanjutnya adalah merinci berbagai kegiatan yang akan dilakukan oleh organisasi. Kegiatan yang dilakukan harus mengarah kepada pencapaian tujuan organisasi yang telah ditetapkan sebelumnya. Pada umumnya semua kegiatan tersebut secara fungsional akan digambarkan sebagai berikut : halaman 3 1. Kegiatan menggalang dana untuk merealisasikan semua kegiatan yang dirancang dalam rangka mencapai tujuan. 2. Setelah ada hasil dari kegiatan penggalangan dana, maka kegiatan dilaksanakan dan dikelola sesuai dengan rencana baik program maupun keuangan. 3. Pengelolaan kegiatan organisasi baik program dan keuangan setelah selesai harus dipertanggungjawabkan baik kepada pihak pemberi dana maupun pihak yang berkepentingan terhadap organisasi. Pertanggungjawaban harus dilaporkan secara periodik. Dari gambaran ketiga fungsi yang akan dilaksanakan oleh organisasi nirlaba, maka organisasi harus merancang sistem dan prosedur terkait serta menggambarkan hubungan antar sistem dan prosedur tersebut. Terkait dengan keuangan organisasi, maka gambaran hubungan sistem dan prosedur dalam keuangan adalah sebagai berikut : Sistem Penganggaran Sub Sistem Penerimaan Sub Sistem Pengeluaran Sub Sistem Pelaporan SISTEM PENGELOLAAN KEUANGAN Setiap sistem dan prosedur harus dirancang dengan memperhatikan 4 (empat) unsur pokok sistem pengendalian internal. Memetakan Prosedur Setelah sistem dan prosedur dirancang secara keseluruhan dan hubungan antar sistem dipetakan, maka langkah berikutnya adalah merinci prosedur setiap sistem yang direncanakan. Menindaklanjuti contoh di atas, maka berikut ini diuraikan pemetaan prosedur masing-masing sistem. 1. Sistem Pengganggaran 2. Sistem Pengelolaan Keuangan 2.1. Subsistem Penerimaan 2.2. Subsistem Pengeluaran 2.3. Subsistem Pelaporan Prosedur dipahami sebagai urut-urutan pekerjaan teknis yang melibatkan beberapa orang dalam satu unit atau lebih. Prosedur disusun untuk menjamin adanya perlakukan yang seragam terhadap transaksi sejenis yang terjadi dalam organisasi. halaman 4 Pada halaman ini dan beberapa halaman berikutnya, anda dapat melihat bentuk prosedur yang dikembangkan dalam sistem akuntansi dan keuangan di sebuah organisasi nirlaba. 1. Sistem Pengganggaran Ada 4 (empat) prosedur yang harus dilakukan dalam Sistem Penganggaran, yaitu: Prosedur Penyusunan Proposal ke Lembaga Donor dan Penerbitan MoU Prosedur Penyusunan Anggaran Induk Tahunan Prosedur Perubahan MoU ke Lembaga Donor Prosedur Perubahan Anggaran Induk Tahunan 2. Sistem Pengelolaan Keuangan Secara umum, sistem pengelolaan keuangan terbagi menjadi: 2.1. Subsistem Penerimaan Tediri dari 2 (dua) prosedur sebagai berikut : Prosedur Penerimaan Melalui Kas 2.2. Prosedur Penerimaan Melalui Bank Subsistem Pengeluaran terdiri dari 4 (empat) subsistem, yaitu : 2.2.1. Pengadaan Barang dan Jasa Terdiri dari 4 (empart) prosedur sebagai berikut : Prosedur Pengadaan Barang Prosedur Permohnan Pengadaan Barang & Jasa Prosedur Pemilihan Supplier Penyedia Jasa / Prosedur Pengadaan Jasa 2.2.2. Pengelolaan Uang Muka Terdiri dari 2 (dua) prosedur sebagi berikut : Prosedur Permohonan Uang Muka Prosedur Pertanggungjawaban Uang Muka halaman 5 2.2.3. Pengelolaan Kas Kecil Terdiri dari 2 (dua) prosedur sebagi berikut : Prosedur Pembentukan Kas Kecil Prosedur Pengeluaran Kas Kecil Prosedur Pengisian Kembali Kas Kecil 2.2.4. Pengelolaan Biaya Personil Terdiri dari 2 (dua) prosedur sebagi berikut : Prosedur Perhitungan Biaya Personil 2.3. Prosedur Pembayaran Biaya Personil Subsistem Pelaporan Keuangan Terdiri dari 2 (dua) prosedur sebagi berikut : Prosedur Penyusunan Informasi Keuangan Prosedur Penyusunan Laporan Keuangan Menguraikan Prosedur Setelah mendapatkan gambaran struktur organisasi yang berlaku, maka langkah selanjutnya adalah merinci berbagai kegiatan yang akan dilakukan oleh organisasi. Kegiatan yang dilakukan harus mengarah kepada pencapaian tujuan organisasi yang telah ditetapkan sebelumnya. Pada umumnya semua kegiatan tersebut secara fungsional akan digambarkan sebagai berikut : halaman 6