pengaruh corporate social responbility, persistensi

advertisement

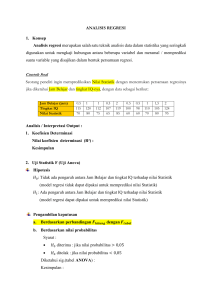

PENGARUH CORPORATE SOCIAL RESPONBILITY, PERSISTENSI LABA, DAN STRUKTUR MODAL TERHADAP EARNINGS RESPONSE COEFFICIENT ABDUR RAHMAN DALIMUNTHE Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Jakarta ABSTRACT This study aims to examine the factors that influence the Earnings Response Coefficient on state-owned companies go public listed in Indonesia Stock Exchange. These factors are the corporate social responbility, earnings persistence, and capital structure. The study‟s population is a go-public SOEs company which is listed in Indonesia Stock Exchange within 2008-2011 period. The research sample using purposive sampling. Number of companies studied were 14 (fourteen) as samples and were taken by using purposive sampling method on state-owned companies went public within 2008-2011 period in Indonesia Stock Exchange, bringing the total observations in this research were 56 observations. Methods of data analysis use multiple linear regression analysis. Hypothesis tests using the t test and F test. These results indicate that corporate social responbility, earnings persistence, and capital structure affect the earnings response coefficient simultaneously at the state-owned company publicly traded on the Indonesia Stock Exchange listed period 2008-2011. Only the persistence of earnings are not significantly influence the earnings response coefficient. However, corporate social capital structure responbility and significant negative effect on earnings response coefficient. Keywords: corporate social responsibility, the persistence of earnings, capital structure, earnings respons coefficient penting dalam suatu perusahaan. Sehingga . I.PENDAHULUAN kinerja pasar modal berpengaruh terhadap Hubungan antara reaksi pasar kinerja perusahaan. Pasar modal salah satu dengan variabel akuntansi telah menjadi faktor pembentukan modal dan kualitas perhatian untuk kreditur, investor dan perusahaan dengan melihat harga saham manajer perusahaan untuk mengetahui perusahaan. Laporan keuangan pergerakan harga saham (Dewi, 2003). perusahaan juga harus memberikan Karena saat ini perkembangan pasar kondisi perusahaan yang riil untuk saham sangat berkembang pesat dan Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 1 memenuhi kebutuhan stakeholder karena laporan menggambarkan memberikan kinerja perusahaan. keuangan perusahaan keputusan yang dapat tepat. Laporan keuangan berguna sebagai Meskipun demikian, informasi laba saja dasar pengambilan tidak saja cukup untuk menjadi acuan keputusan ekonomi terhadap laba yang dalam pengambilan keputusan karena diterima. Semakin tinggi laba perusahaan dapat terjadi bias pada informasi laba. semakin besar pula pendapatan per lembar Yang dimaksud dengan bias disini yang Dalam misalnya adanya praktik manajemen laba berinvestasi para investor membutuhkan serta ketidaktepatan waktu pelaporan informasi mengenai laporan keuangan keuangan. perusahaan menyebabkan memprediksi diperoleh investor. yang mengekspentasikan dapat suatu laba perusahaan. neraca, laporan arus kas, laporan laba rugi, dan catatan atas laporan keuangan bias terjadinya informasi kesenjangan informasi antara pihak investor dengan pihak Semua laporan keuangan seperti Jadi manajemen, terjadi sehingga ketidakcukupan dapat mendapatkan informasi. Penelitian awal mengenai perusahaan adalah bagian penting yang hubungan antara laba akuntansi dan mengukur return dilakukan oleh Ball dan Brown kinerja perusahaan. Pada kenyataannya para investor dan calon (1968). investor menilai laporan keuangan hanya parameter dari keterkaitan tersebut adalah terpusat perusahaan. akibat dari penilaian laba akuntansi. Teori Pernyataan tersebut terkait pada dana dan bukti empiris ini menunjukkan bahwa yang diberikan oleh investor atau calon terdapat variasi di dalam hubungan investor antara return sekuritas dan laba. Jika pada guna laba informasi laba pada Hal utama yang dijadikan Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 2 return sekuritas dan laba memiliki pemberitahuan tersebut diterima oleh hubungan, maka pasar. sebagai kandungan Penelitian menggunakan data panel laba dinyatakan informasi. Reaksi tersebut denganperubahan ditunjukkan harga sekuritas bersangkutan (Mulyani beberapa perusahaan yang beramsumsi Penggunaan ERC bahwa hubungan antara laba dan return alternatif mengukur value relevance adalah homogen (Ball dan Brown, 1968). informasi Hasil ini menyajikan hubungan positif mengungkapkan antara expected earnings (laba kejutan) informatif dan return tidak normal. Serta fluktuasi mengambil harga saham yang berbeda antara hari (Murwaningsari, 2008 disekitar penerbitan laporan keuangan Kusumawardhani dan dengan hari - hari lain sebelum periode 2010). tersebut. Fluktuasi ini adalah konsep informasi - informasi lainnya yang respon pasar terhadap harga saham pasar dapat digunakan sebagai pertimbangan sebagai dari pengertian dari Earnings investor dalam membuat keputusan Response Coefficient (ERC). ERC adalah investasi, diantaranya adalah persistensi koefisen yang mengukur respon abnormal laba dan struktur modal yang juga return sebagaifaktor sekuritas terhadap unexpected laba. Rendahnya kepada keputusan Sehingga sekuritas (Naimah dan Utama, 2006). laba pemberitahuan memiliki informasi, maka dimaksudkan pasar akan bereaksipada waktu dalam Nugroho, banyak mempengaruhi – beda terhadap 2000 dalam Kusumawardhani dan Nugroho, 2010). Persistensi laba adalah ciri laba yang menyatakan kemampuan perusahaan Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 untuk ekonomi masih yang ERC kurang investor respon pasar berbeda suatu sebagai bahwalaba (Scott, 2007). adalah earning perusahaan yang menerbitkan Dalam dkk, 3 untuk mempertahankan jumlah laba yang akan bereaksi dengan adanya informasi dari diperoleh berbagai sekarang dan masa sumber termasuk laporan yang akan datang. Nilai saat ini dari keuangan (Rahmawati, 2012: 59-60). Dan revisi atas laba masa yang akan datang ERC berimplikasi untuk meningkatkan merupakan ekspentansi yang diperoleh pemahaman respon pemegang saham (Kormendi dan Lipe, menggambarkan cara 1997 dalam Palupi, 2006). Perusahaan meningkatkan keputusan yang memilili tingkat hutang tinggi bermanfaat tentang laporan keuangan. akan mempengaruhi laba meningkat Hasil penelitian empiris dalam area ini pada mendukung teori efesiensi pasar dan kreditor saham. Dilain dibanding sisi, pemegang terdapat resiko kebangkrutan dalam jangka panjang. Hal ini membuat ERC akan dipengaruhi struktur modal perusahaan (Willjayanti, 2012). pasar yang dapat yang berhubungan dengan teori keputusan (Rahmawati, 2012: 62). Informasi dikatakan informatif apabila dapat mengubah kepercayaan para investor dalam pengambilan keputusan Pandangan pelaporan informasi keuangan pendekatan investasi. Adanya informasi baru diluar suatu laporan keuangan akan meningkatkan mengakui kepercayaan dikalangan investor terhadap adalah yang pertanggungjawaban untuk dalam suatu perusahaan. Sekarang informasi mempekirakan kinerja perusahaan di banyak mendapat sorotan yang mengenai masa yang akan datang dan bahwa pertanggungjawaban sosial perusahaan. menitik Kesadaran beratkan individu pada penyediaan akan pentinganya informasi yang berguna untuk tujuan ini. mempraktikkan Corporate Social Pendekatan tersebut mengakui bahwa pasar Responbility (CSR) menjadi trend dunia Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 4 sejalan dengan semakin banyaknya yang diungkapkan perusahaan sebagai kepedulian masyarakat global terhadap salah satu dasar pengambilan keputusan produk produk yang ramah lingkungan investasinya (Sayekti dan Wondabio, dan diproduksi dengan memperhatikan 2007). – aturan sosial dan prinsip hak asasi manusia (HAM) (Susilawati, 2010). Penelitian ini kembali beberapa faktor menyajikan – faktor yang Mengenai asosiasi antara informasi sudah ada tentang hubungan dengan ERC CSR (termasuk lingkungan dan juga dalam penelitian sebelumnya. Banyak human capital), yang pada umumnya variabel yang diuji mendapatkan hasil bersifat yang sukarela, diungkapkan pada tidak signifikan atau negatif, laporan tahunannya dengan kinerja pasar. dengan berpendapat bahwa penelitian Dalam perbedaan reaksi pasar terhadap kemungkinan besar akan mendapatkan pengumuman laba yang didasari premis hasil yang berbeda dalam konteks waktu bahwa informativeness of earnings akan penelitian dan objek atau sampel yang semakin besar ketika terdapat ketidakpastian diteliti, mengenai prospek perusahaan dimasa yang variabel yang sudah digunakan pada akan datang, maka earnings response penelitian sebelumnya. Besaran perusahaan coefficient semakin tinggi. Dan apabila merupakan proksi dari the informativeness perusahaan pengungkapan of price. Perusahaan yang besar dianggap mengurangi memiliki informasi yang lebih banyak perusahaan. dibandingkan informasi melakukan CSR ketidakpastian dapat prospek maka peneliti menggunakan perusahaan kecil. Maka, dengan pengungkapan informasi Konsekuensinya semakin informatif kurang CSR akan menurunkan ERC. Bahwa maka harga saham maka semakin kecil pula investor mengapresiasikan informasi CSR muatan informasi earnings saat Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 5 ini. Kontribusi yang diharapkan dapat diberikan RESPONBILITY, dari penelitian ini adalah bahwa hasil LABA, DAN STRUKTUR MODAL pengujian empiris ini dapat memberikan TERHADAP EARNINGS RESPONSE masukan bagi badan penyusun standar COEFFICIENT”. PERSISTENSI akuntansi dan badan otoritas pasar modal mengenai relevansi dari pengungkapan II. KAJIAN TEORITIK informasi CSR dalam laporan tahunan Deskripsi Konseptual perusahaan. Hal ini selanjutnya dapat 1. Earnings Response Coefficient (ERC) menjadi masukan dalam ERC merupakan pengaruh laba mempertimbangkan apakah informasi CSR abnormal (unexpected earnings) terhadap sudah waktunya diungkapkan dalam laporan Cumulative Abnormal Return (CAR), tahunan perusahaan atau tidak. yang ditunjukkan melalui slope coeficient Mengamati hal ini, maka peneliti mencoba menganalisis variabel yang berpengaruh terhadap Earnings Response Coefficient (ERC). Variabel yang digunakan dalam peneltian ini terhadap ERC adalah Responbility, Corporate Persistensi Laba, Social dan Struktur Modal. telah diuraikan, maka peneliti tertarik untuk penelitian dengan unexpected earnings (Scott, 2007). Hal ini menunjukkan bahwa ERC adalah reaksi CAR terhadap laba yang diumumkan oleh perusahaan. Ada beberapa hal yang menyebabkan respon pasar yang berbedabeda terhadap laba yaitu persistensi laba, Berdasarkan latar belakang yang melakukan dalam regresi abnormal return saham dengan judul: “PENGARUH CORPORATE SOCIAL beta, struktur permodalan perusahaan, kualitas laba, growth opportunities, dan ukuran perusahaan (Scott, 2003). Nilai earnings response coefficients diprediksi Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 6 lebih tinggi jika laba perusahaan lebih sesudah laporan keuangan dikeluarkan, persisitensi di masa depan. Demikian juga informasi mengenai angka laba yang jika kualitas laba semakin baik, maka dipublikasikan akan memengaruhi tingkah diprediksi nilai ERC akan semakin tinggi. laku Beta mencerminkan risiko sistematis. abnormal (unexpected earnings) diikuti Investor akan menilai laba sekarang untuk oleh memprediksi laba dan return dimasa yang penurunan laba abnormal diikuti oleh akan datang. Jika future return tersebut tingkat return abnormal negatif (Ball dan semakin berisiko, maka reaksi investor Brown, 1968). Hasil ini menunjukkan terhadap unexpected earnings perusahaan bahwa adanya hubungan yang signifikan juga semakin rendah (Scott, 2003). antara pengumuman laba perusahaan Laba memiliki kandungan informasi yang tercermin dalam harga saham (Easton dan Harris, 1991 dalam Hidayati dan Murni, 2009). Penelitian ini membuktikan investor. return Peningkatan abnormal laba positif dan dengan perubahan harga saham. Seberapa jauh respon pasar terhadap informasi laba dikenal dengan penelitian ERC. 2. Corporate Social Responbility “Corporate social responsibility bahwa laba memiliki nilai relevan yang terhadap is a commitment to improve community reaksi pasar yang digambarkan dalam well-being through discretionary business harga saham. Perubahan harga saham practices and contributions of corporate bergerak sesuai dengan kepercayaan resources”. The World Business Council investor, sejalan dengan Eficiency Market for Sustainable Development (WBCSD, Theory yang menyatakan bahwa pasar 2006), akan bereaksi cepat terhadap informasi “Corporate yang baru, sehingga sesaat sebelum dan „ diketahui dari pengaruhnya menggambarkan social bahwa responsibility business‟ commitment to contribute to Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 as 7 suistanable economic development, perusahaan tidak hanya mempunyai working with employees, their families, kewajiban ekonomi dan legal (artinya the local community, and society at large kepada to improve their quality of life” (Kotler shareholder) dan Lee,2005 dalam Asmiranti, 2011). kewajiban terhadap pihak-pihak lain yang Pertanggungjawaban sosial perusahaan (Corporate Social Responbility (CSR)) adalah mekanisme bagi suatu organisasi untuk mengintegrasikan secara sukarela perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum. Dengan konsep ini, kendati secara moral tujuan perusahaan untuk mengejar keuntungan adalah sesuatu yang pemegang tetapi berkepentingan jangkauannya saham juga kewajiban- (stakeholder) melebihi atau yang kewajiban – kewajiban diatas. Tanggung jawab sosial dari perusahaan terjadi antara sebuah perusahaan dengan semua stakeholder, termasuk di dalamnya adalah pelanggan atau customer, pemilik atau pegawai, investor, komunitas, pemerintah, supplier bahkan juga kompetitor (Nurlela dan Islahudin, 2008). 3. Persistensi Laba sendirinya Persistensi laba merupakan salah perusahaan dibenarkan untuk mencapai satu komponen nilai prediksi laba dalam keuntungan itu dengan mengorbankan menentukan kualitas laba, dan persistensi kepentingan pihak-pihak lain (Darwin, laba tersebut ditentukan oleh komponen 2004). akrual dan aliran kas dari laba sekarang, baik, tetapi tidak dengan yang mewakili sifat transitori dan permanen Pemikiran yang melandasi corporate laba (Sloan dalam Wijayanti, 2006). social responsibility yang sering dianggap Persistensi laba adalah revisi dalam laba inti dari etika bisnis adalah bahwa Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 8 yang diharapkan (expected future di masa depan komponen akrual dan aliran kas yang earnings) yang terkandung dalam laba saat ini (Penman diimplikasi oleh laba tahun berjalan (current earnings) (Penman dalam dalam Wijayanti, 2006). 4. Struktur Modal Wijayanti, 2006). Modal menjadi salah satu aspek Besarnya revisi ini menunjukkan tingkat persistensi laba. Inovasi terhadap laba sekarang adalah informatif terhadap laba masa depan, yaitu manfaat masa depan yang diperoleh pemegang saham. Harga saham merupakan nilai sekarang manfaat masa depan yang diperoleh pemegang saham. Nilai sekarang dari revisi atas laba masa depan dapat memperkirakan nilai sekarang revisi manfaat masa depan ekspektasiannya, yaitu dalam harga saham (Kormendi dan Lipe dalam Palupi, 2006). dalam pembukaan pengembangannya, bisnis maupun modal sangatlah diperlukan. Oleh sebab itu perusahaan harus menentukan seberapa banyak modal yang diperlukan untuk membiayai bisnisnya. Sumber dana bagi perusahaan dapat diperoleh dari dalam maupun dari luar perusahaan. Dana dari dalam perusahaan, yaitu melalui laba ditahan dan depresiasi, sedangkan dana dari luar perusahaan berasal dari para kreditur dan dana dari peserta yang mengambil bagian dari Semakin kecil nilai revisi laba masa depan (semakin kecil persistensi laba akuntansi), semakin kuat hubungan laba dengan abnormal return (semakin besar koefisien respon laba). Selain itu, persistensi penting dalam perusahaan karena baik laba ditentukan perusahaan yang akan menjadi modal sendiri (Ardilla, 2012). Keputusan pendanaan keputusan atas struktur modal merupakan suatu keputusan keuangan yang berkaitan oleh Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 atau 9 dengan komposisi utang, saham preferen mengakibatkan respon pasar menjadi dan saham biasa yang harus digunakan relatif rendah. Respon pasar yang relatif oleh rendah modal perusahaan. secara Keputusan langsung struktur berpengaruh ini pada mencerminkan akhirnya bahwa laba akan suatu terhadap besarnya resiko yang ditanggung perusahaan kurang atau tidak berkualitas oleh pemegang saham beserta besarnya (Jang, dkk, 2007). tingkat pengembalian atau tingkat keuntungan yang diharapkan (Brigham dan Houston, 2001). Keputusan struktur modal tidak saja berpengaruh terhadap profitabilitas perusahaan, tetapi juga berpengaruh terhadap risiko keuangan yang dihadapi keuangan perusahaan. tersebut kemungkinan perusahaan Risiko meliputi ketidakmampuan untuk membayar kewajibannya dan kemungkinan tidak tercapainya tingkat laba yang ditargetkan perusahaan (Ardilla, 2012) Kerangka Teoritik Kerangka pemikiran earnings response coefficient dalam penelitian ini dipengaruhi oleh beberapa faktor yaitu corporate social responbility, persistensi laba, dan struktur modal. Berdasarkan Signaling Theory bahwa pasar akan merespon setiap informasi yang diberikan, semakin baik kualitas suatu informasi maka semakin baik pula respon yang diberikan oleh pasar, dan atas dasar asumsi teori kegenan yaitu keterkaitan antara pemilik dan agen atau keterkaitan diukur dengan keagenan (Jensen dan Meckling, 1976), leverage perusahaan yang menyebabkan bahwa manajemen mencapai kepentingan investor menjadi kurang percaya terhadap sekaligus mewujudkan tujuan pemilik laba yang dipublikasikan oleh suatu yakni meningkatkan laba. Struktur modal perusahaan, yang pada akhirnya akan Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 10 BErikut adalah kerangka pengaruh antara corporate social pemikiran dari permasalahan penelitian responbility yang dirumuskan response coefficient. 2. terhadap earnings Mengetahui apakah terdapat pengaruh antara persistensi laba terhadap earnings response coefficient. 3. antara struktur modal terhadap earnings Sumber data: diolah dari data penelitian Berdasarkan kerangka pemikiran dan asumsi di atas, maka dibuat hipotesis sebagai berikut : Mengetahui apakah terdapat pengaruh response coefficient. 4. Mengetahui apakah terdapat H1 : Pengaruh Corporate Social Responbilty terhadap Earnings Response Coefficient pengaruh antara corporate social H2 : Pengaruh Persitensi Laba terhadap Earnings Response Coefficient strukur H3 : Pengaruh Struktur Modal terhadap respinbility, persistensi laba, dan modal terhadap earnings response coefficient. Earnings Response Coefficient Objek dan Ruang Lingkup Penelitian III. OBJEK DAN METODOLOGI Objek dari penelitian yang berjudul PENELITIAN “Pengaruh Corporate Social Responbility, Tujuan Penelitian Persistensi Laba, dan Struktur Modal Berdasarkan rumusan masalah Terhadap Earnings yang telah diuraikan di sebelumnya, maka Coefficient” penelitian ini dilakukan bertujuan untuk: manufaktur sektor BUMN go public yang 1. Mengetahui apakah adalah Response perusahaan terdapat Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 11 terdaftar di Bursa Efek Indonesia (BEI) Sampel yang dipilih kriteria sebagai berikut : dengan selama tahun 2008, 2009, 2010 dan 2011. a. Perusahaan yang terdaftar di BEI tahun 2008 sampai dengan 2011 Metode Penelitian dengan pertimbangan ketersediaan Penelitian ini menggunakan jenis penelitian kuantitatif yaitu penelitian yang menggunakan angka, mulai dari pengumpulan data, penafsiran terhadap data, serta penampilan dari hasilnya yang data. b. Perusahaan dari sektor BUMN go public . c. Perusahaan yang memiliki data laporan keuangan yang tersedia. Operasionalisasi Variabel Penelitian bertujuan untuk menemukan ada tidaknya Untuk teknik pengumpulan data hubungan antara variabel. yang digunakan dalam penelitian ini Jenis dan Sumber Data adalah Populasi adalah keseluruhan dari objek yang diteliti dari suatu penelitian. Populasi dari penelitian ini adalah perusahaan BUMN yang terdaftar di Bursa Efek Indonesia dari tahun 2008 sampai dengan 2011. Sedangkan sampel adalah sebagian dari populasi yang dianggap dapat mewakili populasi untuk diteliti. Dalam hal ini, sampel penelitian adalah yang memenuhi kriteria tertentu dikehendaki peneliti dan kemudian dipilih secara metode purposive sampling. Dan variabel yang digunakan penelitian ini terdiri atas variabel dependen dan independen. Variabel dependen dari penelitian ini sendiri adalah earnings response coefficient. Dan variabel independennya adalah corporate social responbility, persistensi laba, dan struktur modal. Terdapat empat variabel pada penelitian ini yang terbagi menjadi tiga variabel bebas dan satu variabel terikat. Teknik Analisis Data berdasarkan pertimbangan tertentu sesuai dengan tujuan penelitian. Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 12 Teknik analisis data yang digunakan untuk menguji hipotesis adalah regresi 1. linier berganda yaitu untuk menguji dan Responbiity menganalisis, baik secara parsial maupun Response Coefficient Pengaruh Corporate terhadap Social Earnings social Hasil pengujian pengaruh variabel responbility, persistensi laba, dan struktur terhadap CSR dengan menggunakan uji t, simultan modal pengaruh terhadap corporate earnings coefficient pada perusahaan – response perusahaan yang terdaftar di Bursa Efek Indonesia diperoleh nilai responsibility ttable corporate social 1,69389 < thitung 2,894 dan tingkat signifikan pada level 0,007 (kurang dari 5%), maka keputusannya periode 2008- 2011. Data diolah dengan adalah menolak H0 dan H1 diterima. program Statistical Package For Social Hasil pengujian hipotesis menunjukkan Science (SPSS) hipotesis diterima. Hasil penelitian ini menunjukkan bahwa CSR berpengaruh IV. PEMBAHASAN Dari signifikan terhadap ERC. hasil analisa dengan Dan berdasarkan data penelitian ini menggunakan analisis regresi linier dapat dilihat pada PT Adhi Wijaya masing – berganda dan pengujian hipotesis dapat masing mempunyai nilai CSR 0,4304 dijelaskan faktor-faktor yang untuk periode 2008 dan 0,4937 untuk mempengaruhi earning response coefficient Sebelum dilakukan analisis, terlebih dahulu dilakukan pengujian asumsi klasik. Hasil dari pengujian asumsi variabel klasik menunjukkan pengaruh corporate bahwa social responbility, persistensi laba dan struktur modal menunjukkan memenuhi asumsi klasik dan berdistribusi normal. periode 2009 ini berarti mengalami kenaikkan sebesar 0,0633 akan tetapi nilai ERC PT Adhi Wijaya periode 2008 senilai 0,1281 dan periode 2009 senilai -0,4355 berarti mengalami penurunan sebesar 0,5636. Maka, nilai CSR perusahaan berdampak negatif terhadap perusahaan. Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 13 ERC Investor beranggapan bahwa perusahaan demikian pengungkapan CSR tersebut yang melaksanakan pengungkapan CSR juga dapat menurunkan ERC. Hal ini maka perusahaan akan menambah biaya mengindikasikan bahwa atau alokasi dana untuk CSR sehingga mengapresiasikan informasi profit perusahaan akan berkurang, hal perusahaan sebagai salah satu dasar tersebut akan berdampak pada return pengambilan keputusan investasinya. investor CSR yang akan diterima oleh investor, maka laba dimasa 2. Pengaruh Persistensi Laba terhadap Earnings Response Coefficient semakin tinggi Hasil pengujian persistensi laba investor tetap menggunakan informasi laba sebagai mendatang. harapan Sehingga pengungkapan CSR perusahaan maka diperoleh semakin rendah respon investor dan ERC tingkat signifikan pada level 0,208 (lebih juga akan semakin rendah. Hasil ini juga dari 5%), maka keputusannya adalah memberikan menerima H0 dan H1 ditolak. Berarti penelitian dukungan yang terhadap sebelumnya telah thitung persistensi 1,284 < ttabel 1,69389 dan laba tidak berpengaruh dilakukan oleh Sayekti dan Wondabio terhadap earnings response coefficient. (2007). Makin besar variansi laba sekarang dan Dalam penelitian Widiastuti (2006) apabila perusahaan melakukan pengungkapan informasi CSR dalam laba masa depan, makin kecil persistensi laba, dan makin besar koefisien respon laba. laporan tahunan akan dapat mengurangi Dari data penelitian ini dapat dari informativess of earnings yang dilihat pada PT Kimia Farma Tbk untuk semakin besar karena prospek perusahaan tahun dimasa kenaikkan nilai persistensi laba sebesar depan tidak pasti. Dengan 2009 dan 2010 mengalami Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 14 0,067 dan 1,0908. Peningkatan nilai biasa dilakukan dan tidak selalu terulang persistensi konsisten di masa depan. Komponen transitory ini terhadap nilai ERC PT Kimia Farma Tbk menyebabkan kurang relevannya laba yang digunakan untuk memprediksi kebijakan laba ini mengalami tidak penurunan sebesar 1,9994 untuk tahun 2009 dan mengalami peningkatan sebesar 0,2967 pada tahun 2010. Maka, nilai persistensi laba tidak berpengaruh terhadap earning response coefficient. di masa datang. Dan penelitian yang dilakukan Hapsari (2010) dalam Imroatussolihah (2013) menjelaskan bahwa investor tidak merespon terhadap perubahan laba Hasil penelitian ini sesuai dengan meskipun perusahaan telah menunjukkan dan dalam persistensi laba yang negatif untuk dimasa Imroatussolihah (2013) yang menyatakan yang akan datang. Hal ini menunjukkan bahwa tidak bahwa dalam menentukan investasinya earnings investor tidak hanya menilai berdasarkan Ali Zahrowi (2002) persistensi berpengaruh laba terhadap response coefficient, adanya komponen komponen transitory menyebabkan laba dalam kurang – laba dapat informasi laba, akan tetapi investor juga menilai informasi lain yang mungkin berpengaruh terhadap investasinya. dijadikan pengukur earnings response Jadi, persistensi laba tidak selalu coefficient. transitory Banyaknya hanya akan komponen dapat dijadikan patokan dalam penentuan berpengaruh kebijakan investasi di masa depan karena terhadap laba saat ini akan tetapi tidak dalam laba terdapat kemungkin komponen berpengaruh terhadap laba di masa yang transitory yang tidak terjadi berulang akan datang. Komponen transitory sifatnya sehingga tidak dapat tidak berulang, artinya aktifitas yang tidak Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 15 mengindentifikasikan laba di masa yang penggunaan strukur modal akan datang. menurunkan keuntungan akan pemegang saham. 3. Pengaruh Struktur Modal terhadap Earnings Response Coefficient Hasil pengujian pengaruh Berdasarkan data penelitian ini, dapat dilihat dari nilai struktur modal variabel pada PT Bank Rakyat Indonesia struktur modal terhadap terhadap ERC mempunyai nilai struktur modal 0,9091 dengan menggunakan uji t, diperoleh nilai untuk tahun 2008 dan 0,9140 untuk tahun ttabel 1,69389 < thitung 2,905 dan tingkat 2009, berarti mengalami kenaikkan sebesar signifikan pada level 0,007 (kurang dari 0,0049. Akan tetapi untuk nilai ERC PT 5%), maka keputusannya adalah menolak Bank Rakyat Indonesia mengalami H0 dan H1 diterima. Maka dari hasil penurunan sebesar 2,2187. Maka, struktur tersebut struktur modal berpengaruh modal berpengaruh negative terhadap terhadap earning response coefficient. earning response coefficient. Dan hal ini menjelaskan bahwa perusahaan yang menggunakan struktur Hasil penelitian ini konsisten dengan modal dengan tujuan agar keuntungan Mulyani (2007) yang menunjukkan bahwa yang diperoleh lebih besar dari pada earnings response coefficient berpengaruh biaya asset dan sumber dananya, dengan negatif demikian akan meningkatkan keuntungan Perusahaan pemegang saham. Sebaliknya strukur leverage tinggi berarti memiliki hutang modal juga meningkatkan variabilitas atau yang lebih besar dibandingkan modal. resiko keuntungan, karena jika perusahaan Dengan ternyata mendapatkan keuntungan yang peningkatan laba maka yang diuntungkan lebih rendah dari biaya tetapnya maka adalah pihak debtholders, karena debitor dengan yang demikian tingkat leverage. mempunyai apabila Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 16 tingkat terjadi mempunyai keyakinan bahwa perusahaan akan mampu melakukan pembayaran atas 2. Persistensi pengaruh laba tidak pada memiliki earnings response coefficient, adanya komponen transitory hutang. Namun hal ini akan direspon negatif oleh investor karena investor beranggapan bahwa perusahaan akan yang merupakan relevannya laba penyebab kurang digunakan untuk memprediksi kebijakan dimasa datang. Hal ini tidak hanya informasi laba lebih mengutamakan pembayaran hutang daripada dividen. perusahaan dijadikan tolak ukur bagi investor untuk melakukan investasi akan tetapi penilaian informasi lain yang V. KESIMPULAN DAN SARAN dapat juga berpengaruh menentukkan kebijakan investasinya. Kesimpulan Penelitian ini bertujuan untuk 3. Struktur modal memiliki pengaruh mengetahui pengaruh corporate social negatif responbility, persistensi laba dan struktur coefiicient, hal ini dikarenakan setiap modal informasi terhadap earnings response coefficient. Berdasarkan hasil penelitian maka diperoleh kesimpulan sebagai pada earnings modal response yang dimiliki perusahaan dapat direspon negatif karena para investor beranggapan berikut: 1. Corporate memiliki social pengaruh responbilty negatif pada perusahaan akan lebih mengutamakan pembayaran hutang daripada dividen. earnings response coefficient, hal ini menunjukkan bahwa secara umum pihak Implikasi perusahaan mengapresiasikan tanggung Didalam penelitian ini ada beberapa implikasi jawab terhadap lingkungan sekitar yaitu diantaranya: merupakan tindakan positif akan tetapi dilihat dari sisi pihak investor hal ini berdampak meningkat untuk pengeluaran biaya tanggung jawab lingkungan dan dapat mengurangi laba perusahaan. 1. Pengaruh corporate responbility tanggung besaran atau jawab respon social pengungkapan sosial laba terhadap perusahaan Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 17 mengakibatkan investor menurun. beranggapan perusahaan yang Karena masa datang. Hal ini menunjukkan bahwa bahwa dalam menentukan melaksanakan investasinya investor tidak hanya pengungkapan tanggung jawab sosial menilai berdasarkan informasi laba, maka akan tetapi investor juga menilai perusahaan akan menambah biaya atau alokasi dana untuk tanggung jawab sosial perusahaan sehingga akan profit berkurang, hal informasi lain yang akan diterima oleh investor. mungkin berpengaruh terhadap investasinya. 3. Perusahaan dengan prospek yang menguntungkan tersebut akan berdampak pada return yang akan menghindari penggunaan hutang yang melebihi target struktur modal yang normal. Prospek perusahaan tidak hanya dilihat investor 2. Persistensi kualitas laba laba mencerminkan perusahaan menunjukkan bahwa yang perusahaan mampu mempertahankan laba dari dari kemampuan perusahaan dalam memperoleh laba, juga penggunaan hutang oleh perusahaan karena hal berpengaruh waktu ke waktu. Semakin besar tetapi tersebut terhadap akan tingkat keuntungan yang diperoleh perusahaan persistensi laba suatu perusahaan maka dan berdampak pada return yang akan semakin besar pula laba yang dapat diterima oleh investor. diharapkan oleh investor di masa datang. Tetapi hal ini tidak menjadi Saran Berdasarkan tolak ukur apabila perusahaan tidak dapat mempertahankan labanya dengan baik dari waktu ke waktu, maka investor tidak merespon hasil penelitian, peneliti memiliki beberapa saran yang perlu disampaikan: 1. Sebaiknya, penelitian selanjutnya dapat menggunakan sampel perusahaan yang jumlahnya lebih terhadap perubahan laba meskipun perusahaan telah banyak, misalnya menggunakan menunjukkan perusahaan LQ 45 yang terdaftar di persistensi laba yang positif untuk Bursa Efek Indonesia. Dan juga Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 18 peneliti selanjutnya sebaiknya menggunakan periode lebih dari tiga tahun, sehingga sampel yang diperoleh semakin banyak. 3. Untuk variabel yang mempengaruhi earnings response coefficient tidak hanya corporate social responbility, persistensi modal saja laba, akan atau tetapi struktur dapat memasukkan variabel-variabel lainnya seperti kualitas laba, profitabilitas, size, beta, dan growth opportunie. 4. Dan untuk pengukuran corporate social responbility juga dapat dilihat standar GRI terbaru yang setiap periode berubah. Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 19 Belkaoui, Ahmed Riahi. 2006. Teori Akuntansi. Buku 1. Edisi 5. Salemba Empat. Jakarta. DAFTAR PUSTAKA Anggraini, Fr. Reni Retno. 2006. Pengungkapan Informasi Sosial dan Faktor- Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan.(Studi Empiris pada Perusahaan-Perusahaan yang terdaftar di Bursa Jakarta).Simposium Efek Nasional Akuntansi 9. Brigham, Eugene F. and Joel F. Houston. 2001. Manajemen Keuangan. Edisi kedelapan. Suharto Alih dan Bahasa Herman Dodo Wibowo. Jakarta: Erlangga. Collins, D.W dan S.P Khotari, 1989. “An Analisys of The Intertemporal and CrossSectional Determinants Earnings Response Journal of of Coefficient”, Accounting and Ardilla, Isna. 2012. “Analisis FaktorEconomic. Vol. 11, pp. 143-182 Faktor Earnings Yang Mempengaruhi Response Coefficient Darwin, Ali. 2004. Studi Empiris Pada Perusahaan Sustainability Yang Terdaftar Di Jakarta Islamic Indonesia. Index”, Akuntansi Tesis. Program Pasca Penerapan Reporting Konvensi V, Di Nasional Program Profesi Sarjana Univesitas Sumatera Utara, Lanjutan. Yogyakarta, 13 – 15 Medan. Desember Ball, Ray and Philip Brown. 1968. An Dewi, A.A.A. Ratna. 2003. Pengaruh Empirical Evaluation of Accounting Konservatisma Laporan Keuangan Numbers. Terhadap Journal Accounting Research (Autumn 1968): 159-177. Response Earnings Coefficient. Simposium Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 20 Nasional Akuntansi VI Surabaya, 16 BES”, Tesis Program Magister Undip, – 17 Oktober. Semarang. Easton, P.D dan E.M. Zmijewski, 1989. Hidayati, Naila Nuur dan Sri Murni, “Cross-Sectional Variation in The 2009. Stock Corporate Social Terhadap Earnings Market Response Accounting to Earnings Announcements”, Journal “Pengaruh Pengungkapan Responsibility Response of Coefficient pada Perusahaan High Accounting and Economic. Vol. 11, Profile”, Jurnal Bisnis dan Akuntansi. pp. 117-141. Vol. 11, No. 1, April, hal.1-18. Ghosh, Arvin, Francis Cai, dan Wenhui Imroatussolihah, Ely. 2013. Pengaruh Li, 2000. “The Determinants of Risiko, Leverage, Peluang Capital Structure” American Business Pertumbuhan, Persistensi Laba Dan Review. Vol. 18, No 2, pp. 129 Kualitas Tanggung Jawab Sosial Perusahaan Terhadap Earning Response Coefficient Ghozali, Imam. 2005. Aplikasi Analisis Pada Multivariate Dengan Program SPSS. Perusahaan High Profile. Jurnal Semarang: Badan Penerbit Ilmiah Manajemen. Vol. 1 No.1. Universitas Diponegoro. Januari Hasibuan, Muhammad Rizal. 2001. Jang, Lesia., Bambang Sugiarto, dan “Pengaruh Karakteristik Perusahaan Dergibson Siagian. 2007. terhadap Pengungkapan Sosial Dalam Faktor-faktor yang Mempengaruhi Laporan Tahunan Emiten di BEJ dan Kualitas Laba Pada Perusahaan Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 21 Manufaktur di BEJ. Akuntabilitas, Corporate Vol. 6, No. 2 : hal. 142-149. Size, Dan Profitabilitas Terhadap Jansen, M.C dan W.H. Mecklin, 1976. “Theory of the Firm : Managerial agency costs structure”, and Journal ownership of Financial Economics. Vol.3, No.4, pp. 305360. Responbility, Response Coefficient. Kajian Akuntansi. Vol. 5. No. 1. Juni Mayangsari. Pengaruh 2004. “Bukti Empiris Spesialisasi Industri Auditor Terhadap Earnings Response Coefficient”. Jurnal Riset Akuntansi Kesuma, A. 2009. Analisis FaktorFaktor Earnings Social yang Mempengaruhi Struktur Modal Serta Pengaruhnya terhadap Harga Saham Perusahaan Real Estate yang Go Public di Bursa Efek Indonesia. Jurnal Manajemen dan Kewirausahaan, 11 (1), 38-45. Kormendi, Roger dan Robert Lipe, 1987. “Earnings Innovation, Persistence, and Earnings Stock return”, Journal of Business. Vol. 60, No 3, Indonesia. Vol. 7. No. 2. Mei. Hal: 154-178 Mulyani, S., Asyik, N. F., dan Andayani. (2007). Faktor-Faktor yang Mempengaruhi Earnings Response Coefficient pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. JAAI, 11 (1), 35-45. Myers, Stewart C, 1984. “The Capital Structure Puzzle”, Journal of Finance . Vol. 33, July: Hal. 573-592 pp. 323-345. Modigliani, F. and M. H. Miller. 1963. Kusumawardhani, Indra dan Joko Setiyo Nugroho. 2010. Pengaruh “Corporate Income Tax and the cost of Capital: A Correction”, American Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 22 Economic Review . Vol. 53, No 3, Perusahaan Manufaktur Go Public di BEJ”, Jurnal Bisnis dan hal.433 443 Ekonomi. Vol. 11, No. 1 Edisi Maret, Hal. 44-58 Nurlela, dan Islahudin. 2008. Pengaruh Corporate Social Responsibility Sayekti, Yosefa dan Ludovicus Sensi Terhadap Nilai Perusahaan dengan Wondabio. 2007. Pengaruh CSR Prosentase Kepemilikan Manajemen Disclosure sebagai Variabel terhadap Earnings Moderating. Response Coefficient. “Suatu Studi Simposium Nasional Akuntansi XI. Empiris Naimah, Z., dan Utama, S. (2006). Pengaruh Pertumbuhan Perusahaan Ukuran Perusahaan dan Profitabilitas Terhadap Koefisien Pada Perusahaan yang Terdaftar Di Bursa Efek Jakarta”, Simposium Nasional Akuntansi X Makassar. Juli. Scott, William R. 2000, Respon Laba dan Koefisien Respon Accounting Nilai Buku Ekuitas: Studi pada Prentice-Hall Perusahaan Manufaktur di Bursa Scarborough, Ontario. Theory, Financial 2ndedition, Canada Inc., Efek Jakarta. Simposium Nasional Sloan, R.G, 1996. “Do Stock Prices Fully Akuntansi 9 Padang (AKPM 12). Palupi, Margaretta Jati. 2006. Analisis Faktor – Faktor Yang Mempegaruhi Koefisien Respon Laba: Bukti Empiris Pada Bursa Efek Jakarta. Jurnal Ekubank. Vol. 3. November. Rahmawati. Teori Akuntansi Keuangan. Yogyakarta: Graha Ilmu, 2012. Reflect Information in Accruals and Cash Flow About Future Earnings?”, The Accounting Review .Vol. 71, No. 3, pp 289-315. Spicer, Barry H. (1978), “Investors, Corporate Social Performance and Information Disclosure: An Empirical Study”, The Accounting Saidi, 2001. “Faktor-faktor Yang Mempengaruhi Struktur Modal pada Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 23 Review, Vol. 53, No. 1, Jan, pp. 94111 Sukmawati. 2003, “Analisis Pengaruh Suwardjono, 2005. Teori Akuntansi Perekayasa Pelaporan Keuangan. Yogyakarta. BPFE. Suaryana, Zuhroh, Diana, dan I Putu Pande Heri Agung. 2005. “Pengaruh Konservatisme Laba Terhadap Luas Pengungkapan Sosial dalam Laporan Tahunan Perusahaan terhadap Reaksi Investor”, Simposium Nasional Akuntansi VI, 2003 Koefisien Respon Laba”. hal. 2 Susilawati, Christine Dwikarya, 2008. “Faktor-faktor Penentu ERC”, Jurnal Ilmiah Akuntansi. Vol. 7, No.2, hal. 146-161. Syafrudin, 2004. “Pengaruh Ketidaktepatanwaktuan Penyampaian pada Laporan Earnings Keuangan Response Coefficient : Studi di Bursa Efek Jakarta”,Simposium Nasional Akuntansi VII. Hal. 754-776. Wijayanti, Dita. 2012. Pengaruh Struktur Modal Dan Kualitas Audit Terhadap Earning Response Coefficient. hal. 13 Jurnal Ilmiah Wahana Akuntansi Volume 11, No.1,Tahun 2016 24