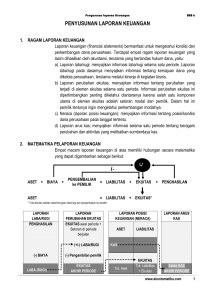

10 BAB II KAJIAN PUSTAKA 2.1. Laporan Keuangan

advertisement

BAB II KAJIAN PUSTAKA 2.1. Laporan Keuangan Suwardjono (2014) mengungkapkan bahwa akuntansi sebagai teknologi memungkinkan akuntansi sengaja dirancang untuk mencapai tujuan negara. Tujuan dimaksud adalah agar tercipta efektif dan efesiensi pengelolaan sumber daya negara. Output dari sistem akuntansi adalah laporan keuangan sebagai bentuk pertanggung jawaban sekaligus untuk mengukur kinerja dari suatu perusahaan. Kieso (2011) menyatakan bahwa laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak diluar korporasi. Laporan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter. Dengan demikian laporan keuangan dapat juga diartikan sebagai seperangkat informasi yang disajikan oleh organisasi atas kinerja organisasi dalam periode tertentu yang nantinya dapat digunakan oleh pemakai laporan untuk pengambilan keputusan. Pengertian laporan keuangan selanjutnya diperkuat oleh pendapat Siegel dan Shim (2005:185) yang menyatakan bahwa laporan keuangan adalah laporan yang berisi informasi keuangan sebuah organisasi. Laporan keuangan yang diperlukan adalah neraca, laporan laba-rugi dan laporan perubahan posisi keuangan. Ketiganya dapat digabungkan dengan laporan pelengkap. 10 Investor memerlukan beberapa informasi keuangan untuk mencapai hasil yang mereka inginkan. Salah satu informasi tersebut yaitu informasi mengenai instrumen keuangan yang dapat dilihat dari laporan keuangan. Laporan keuangan merupakan akhir dari suatu proses akuntansi yang bertujuan untuk memberikan informasi keuangan mengenai kondisi perusahaan dalam suatu periode.Laporan keuangan memberikan beberapa informasi keuangan yang dibutuhkan oleh para investor maupun kreditor. Melalui analisis keuangan yang cermat dari laporan keuangan perusahaan akan mampu mengevaluasi kekuatan serta suatu kelemahan perusahaan. Selain itu informasi dalam laporan keuangan harus disajikan dengan memadai untuk memungkinkan dilakukannya sebuah prediksi kondisi keuangan, arus kas, dan profitabilitas perusahaan di masa depan. Informasi yang akan diungkapan dalam laporan keuangan tentunya harus disesuaikan dengan kepentingan pengguna laporan keuangan. Diharapkan dengan semakin transparan informasi yang disajikan oleh suatu perusahaan ditambah dengan semakin nyatanya penerapan tata kelola yang baik akan meningkatkan keberhasilan bisnis dalam dunia usaha secara berkesinambungan, juga dapat digunakan untuk memahami bisnis pada suatu perusahaan 2.1.1. Tujuan Laporan Keuangan Laporan keuangan yang disajikan oleh manajemen suatu perusahaan diperlukan karena informasi yang disajikan relatif seragam, sedangkan kebutuhan dari pemakai beragam. Disamping itu 11 pihak luar perusahaan tidak terlibat secara langsung dalam operasional sehari-hari. Sehingga mereka hanya bergantung pada laporan keuangan yang disajikan saja. Menurut Suwardjono (2014:157) tujuan utama pelaporan keuangan sebagai berikut: 1. Menyediakan informasi yang berguna bagi keputusan investasi, kredit dan pemakai lainnya. Baik berjalan maupun potensial dalam membuat keputusan invesatasi, kredit dan semacamnya yang rasional. 2. Menyediakan informasi untuk membantu para investor dan kreditor dan pemakai lainnya dalam menilai jumlah saat terjadi, dan ketidakpastian penerimaan kas mendatang dari dividen atau bunga dan pemerolehan kas mendatang dari penjualan, penebusan, atau jatuh temponya sekuritas (pinjaman). 3. Menyediakan informasi tentang daya ekonomik suatu badan usaha, klaim terhadap sumber-sumber tersebut dan akibat dari transaksi, kejadian, keadaan yang mengubah sumber daya badan usaha dan klaim terhadap sumber daya tersebut. 2.1.2. Jenis-Jenis Laporan Keuangan Suwardjono membedakan laporan keuangan (satatement keuangan) dan pelaporan keuangan. Menurutnya lingkup laporan keuangan hanyalah lingkup yang masih diatur oleh standar dan 12 tentunya lingkup tersebut mengalami proses pengauditan. Laporan keuangan tersebut adalah sebagai berikut: 1. Statement posisi keuangan (neraca) yaitu laporan yang menunjukkan keadaan keuangan suatu perusahaan pada tanggal tertentu akhir periode. 2. Statement laba komprehensif yaitu laporan yang menunjukan laba rugi perusahaan setelah pendapatan atas operasional dikurangi dengan pendapatan dan biaya lain-lainnya. 3. Statement aliran kas (laporan perubahan posisi keuangan atau disebut laporan arus kas) yaitu laporan yang menunjukkan arus dana dan perubahan-perubahan dalam posisi keuangan selama tahun buku yang bersangkutan. 4. Statement investasi oleh dan distribusi kepemilik (Laporan perubahan modal) merupakan laporan yang menunjukkan sebab- sebab perubahan modal selama suatu periode akuntansi. 5. Catatan atas laporan keuangan yaitu informasi yang berisi penjelasan lebih lanjut tentang kebijakan akuntansi maupun informasi-informasi belum dilaporkan dalam elemen laporan keuangan lainnya. Sedangkan pelaporan keuangan menurut Suwardjono adalah semua informasi yang bermanfaat untuk keputusan investasi kredit dan semacamnya. Financial Acounting Standars Board (FASB) mengidentifkikasi lingkup informasi yang dipandang bermanfaat 13 untuk pengambilan keputusan investasi dan kredit adalah sebagai berikut: 1. Statement keuangan (laporan keuangan) yang terdiri dari: neraca, laporan laba rugi, perubahan modal, arus kas. 2. Catatan atas laporan keuangan adalah laporan yang berisi informasi yang belum diungkapkan dalam keempat jenis laporan diatas. Biasanya mengungkapkan kebijakan akuntansi, pos bersyarat, metode sediaan volume saham yang beredar, pengukuran alternatif dan lain-lainnya. 3. Informasi pelengkap yaitu informasi yang langsung dipengaruhi standar. 4. Sarana pelaporan keuangn lainnya yaitu media pelaporan keuangan yang tidak dipengaruhi oleh sebuah standar. Contoh diskusi dan analisis manajemen dan surat-surat ke pemegang saham. 5. Informasi lainnya yaitu informasi yang tidak diwajibkan untuk diungkapkan. Tetapi jika informasi ini tersedia akan membantu pengambilan keputusan. Contoh: laporan analisis perusahaan ataupun artikel berita tentang perusahaan. Dari penjelasan tujuan laporan keuangan tersebut dapat dikatakan bahwa tujuan dari laporan keuangan yaitu sebagai sarana pengungkapan kepada pihak yang berkepentingan. 14 2.1.3. Laporan Keuangan Sebagai Sarana Pengungkapan Menurut Siegel dan Shim (2005) pengungkapan adalah informasi yang diberikan sebagai lampiran pada laporan keuangan dalam bentuk catatan kaki atau atau tambahan serta informasi ini menyediakan penjelasan posisi keuangan dan hasil operasi perusahaan. Informasi penjelas mengenai kesehatan keuangan dapat diberikan dalam laporan pemeriksa. Semua materi harus diungkapkan termasuk informasi kuantitatif (seperti komponen dolar dan persediaan) dan kualitatif (seperti tuntutan hukum) yang akan sangat membantu pengguna laporan keuangan. Menurut Suwardjono (2014:578) secara konseptual, pengungkapan merupakan bagian integral dari laporan keuangan. Secara teknis, pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh statement keuangan. Kedua pendapat tersebut menekankan bahwa laporan keuangan sebagai bentuk penyediaan informasi atas kinerja perusahaan harus memuat informasi sedetail mungkin. Karena pihak berkepentingan (pemegang saham ataupun kreditur) tidak terlibat secara langsung dalam operasi perusahaan. Oleh sebab itu informasi yang tidak masuk dalam kriteria pemgungkapan keuangan harus diungkapkan memalui media pelaporan yang lainnya yaitu dalam bentuk catatan atas laporan keuangan. Dimana 15 nantinya catatan atas laporan keuangan tersebut memuat pengungkapan yang tidak dapat disajikan jika menggunakan media pelaporan yang lain. Harapannya informasi yang belum begitu jelas dan lengkap yang diungkapkan melalui media pelaporan yang lain dapat dijelaskan dalam bentuk catatan atas laporan keuangan ini. Semakin tinggi tingkat pengungkapan perusahaan akan mempermudah investor dalam memperoleh informasi yang relevan dalam waktu cepat (Hargyantoro, 2010). Hal ini akan memberikan sinyal positif bagi investor sehingga menyebabkan nilai perusahaan pada perusahaan yang melakukan pengungkapan menjadi tinggi bagi pihak eksternal perusahaan (Mendes dan Alves, 2004 dalam Afifurrahman dan Hapsoro, 2008). 2.1.3.1.Tujuan Pengungkapan Suwardjono (2014:580) memaparkan tujuan pengungkapan adalah sebagai berukut: 1. Tujuan melindungi Pengungkapan dimaksudkan untuk melindungi perlakuan manajemen yang mungkin kurang adil dan terbuka. 2. Tujuan Informatif Pengungkapan diarahkan untuk menyediakan informasi yang dapat memebantu keefektifitasan pengambilan keputusan. 3. Tujuan Kebutuhan Khusus 16 Tujuan ini merupakan gabungan antara tujuan melindungi dan tujuan khusus. Dimana informasi yang diungkapkan kepada publik dibatasi dengan apa yang dipandang bermanfaat bagi pemakai yang dituju. 2.1.3.2.Peraturan Tentang Pengungkapan Laporan Keuangan di Indonesia Beberapa peraturan dan undang-undang yang berkaitan dengan pengungkapan informasi keuangan mencakup: 1. Undang-undang No. 3 Tahun 1983 Tentang Pendaftaran Perusahaan. Dalam undang-undang ini perusahaan harus menyediakan informasi yang dapat diakses publik yang didalamnya terdiri dari: nama perusahaan, informasi mengenai dewan komisaris dan dewan direktur serta modal yang diperoleh. 2. Peraturan Pemerintah No. 64 Tahun 1999 Tentang Laporan Tahunan. Peraturan ini memeprluas jangkauan perusahaan-perusahaan yang diharuskan menyediakan laporan keuangan kepada publik. Sebelumnya hanya perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) saja yang diharuskan menyediakan laporan kepada publik. 3. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 60 Tahun 2014 Tentang Instrumen Keuangan: Pengungkapan. 17 Melihat begitu luasnya lingkup pengungkapan dalam laporan keuangan. Maka peneliti hanya membatasi lingkup pengungkapan laporan keuangan tentang instrumen keuangan saja. Selanjutnya yang menjadi pembahasan peneliti hanya pengungkapan yang distandarkan dalam PSAK No. 60 saja. 2.2. Instrumen Keuangan International Accounting Standars (IAS) 32 Tahun 2005 paragraf. 11 mendefinisikan “a financial instrument is any contract that gives rise to a financial asset of one entity and a financial liability or equity instrument of another entity”. Sedangkan PSAK 50 mendefinisikan instrumen keuangan adalah setiap kontrak yang menambah nilai aset keuangan entitas dan liabilitas keuangan atau instrumen ekuitas entitas lain. Instrumen keuangan terdiri dari 5 jenis yaitu aset keuangan, liabilitas keuangan, instrumen ekuitas, instrumen derivatif, dan instrumen lindung nilai. Dengan demikian disimpulkan bahwa Instrumen keuangan merupakan aset yang dapat diperdagangkan dalam bentuk apapun, baik kas, bukti kepemilikan dalam suatu entitas, atau hak kontraktual untuk menerima atau memberikan, uang tunai atau instrumen keuangan lainnya. 2.2.1. Perkembangan Pengaturan Instrumen Keuangan di Indonesia Pengaturan instrumen keuangan di Indonesia telah mengalami beberapa perubahan atau (revisi). Tahap-tahap revisinya sebagai berikut: 18 1. PSAK lama samapai dengan tahun 1998 Pengaturan ini terdiri dari: PSAK 09 Penyajian aktiva lancar dan kewajiban lancar PSAK 50 Sekuritas PSAK 43 Akuntansi Anjak Piutang PSAK 21 Akuntansi Ekuitas PSAK 31 Akuntansi Perbankan PSAK 50 Akuntansi Investasi Efek Tertentu PSAK 51 Akuntansi Kuasi Organisasi PSAK 55 Akuntansi Instrumen Deivatif dan Aktivitas Lindung Nilai PSAK 54 Akuntansi Restrukturisasi Hutang Piutang Bermasalah 2. PSAK Revisi 2006 PSAK 50 Instrumen Keuangan Penyajian dan Pengungkapan PSAK 55 Instrumen Keuangan Pengakuan dan Pengukuran 3. PSAK Revisi 2010 PSAK ini memisahkan Instrumen Keuangan Penyajian dan Pengungkapan yang diatur dalam PSAK 50 menjadi: PSAK 50 Penyajian PSAK 55 Pengakuan dan Pengukuran PSAK 60 Pengungkapan 4. PSAK 50, 55, 60 Revisi 2014 19 PSAK ini merevisi PSAK 60 tentang instrumen keuangan: Pengungkapan yang disahkan pada tanggal 26 November 2010. Revisi ini efektif mulai tanggal 1 Januari 2015. 2.2.2. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 50 Instrumen Keuangan: Penyajian Tujuan dari pernyataan ini adalah menetapkan prinsip penyajian isntrumen keuangan sebagai liabilitas atau ekuitas dan saling hapus aset keuangan dan liabilitas keuangan. Pernyataan ini diterapkan untuk klasifikasi instrumen keuangan dari perspektif penerbit dalam aset keuangan, liabilitas keuangan, dan instrumen ekuitas: klasifikasi bunga, dividen, kerugian dan keuntungan yang terkait dan keadaan dimana aset keuangan dan liabilitas keuangan saling hapus. Jenis-jenis instrumen keuangan tersebut diatur dalam paragraf PP03-PP23 yaitu sebagai berikut: 1. Aset keuangan adalah setiap aset yang berbentuk: a. Kas; b. Instrumen ekuitas yang diterbitkan entitas lain; c. Hak kontraktual: Untuk menerima kas atau aset keuangan lain dari entitas lain; atau Untuk mempertukarkan aset keuangan atau liabilitas keuangan dengan entitas lain dalam kondisi yang berpotensi menguntungkan entitas tersebut. 20 d. Kontrak yang akan atau mungkin diselesaikan dengan menggunakan instrumen ekuitas yang diterbitkan oleh entitas dan merupakan: Nonderivatif dimana entitas harus atau mungkin diwajibkan untuk menerima suatu jumlah yang bervariasi dari instrumen ekuitas yang diterbitkan entitas; atau derivatif yang akan atau mungkin diselesaikan selesaikan selain dengan mempertukarkan sejumlah tertentu kas atau aset keuangan lain dengan sejumlah tertentu instrumen ekuitas yang diterbitkan entitas. 2. Liabilitas keuangan adalah setiap liabilitas yang berupa : a. Kewajiban kontraktual: Untuk menyerahkan kas atau aset keuangan lain kepada entitas lain; atau Untuk mempertukarkan aset keuangan atau liabilitas keuangan dengan entitas lain dengan kondisi yang berpotensi tidak menguntungkan entitas tersebut. b. Kontrak yang akan atau mungkin diselesaikan dengan menggunakan instrumen ekuitas yang diterbitkan entitas dan merupakan suatu: Nonderivatif dimana entitas harus atau mungkin diwajibkan untuk menyerahkan sautu jumlah yang 21 bervariasi dari instrumen ekuitas yang diterbitkan entitas; atau Derivatif yang akan atau mungkin diselesaikan selain dengan memeprtukarkan sejumlah tertentu kas atau aset keuangan lain dengan sejumlah tertentu instrumen ekuitas yang diterbitan entitas. Beberapa contoh instrumen keuangan yang termasuk dalam cakupan IAS 32 dan 39 meliputi: 1. Kas. 2. Giro dan deposito. 3. Commercial paper. 4. Utang dan piutang usaha, wesel, dan pinjaman. 5. Sekuritas utang dan ekuitas, baik dari perspektif pemegang maupun penerbitnya. Kategori ini mencakup investasi dalam perusahaan anak, perusahaan assosiasi, dan usaha patungan. 6. Sekuritas yang dijamin dengan asset, seperti kewajiban hipotik dengan jaminan, kesepakatan pembelian kembali, dan securitised packages of receivables. 7. Derivatif, yang mencakup opsi, right, waran, kontrak berjangka, kontrak. 22 2.2.3. Penyajian LiabilitasInstrumen Keuangan Berdasarkan PSAK No. 50 yang termasuk kedalam pos-pos liabilitas sebagai instrumen keuangan tersebut terdiri dari: 1. Liabilitas Segera Liabilitas segera adalah kewajiban bank kepada pihak lain yang sifatnya wajib segera dibayarkan sesuai dengan perintah pemberi amanat atau perjanjian yang ditetapkan sebelumnya. 2. Simpanan Nasabah Simpanan nasabah adalah dana yang dipercayakan oleh nasabah kepada bank berdasarkan perjanjian penyimpanan dana. 3. Simpanan Bank Lainnya Simpanan bank lainnya adalah kewajiban bank kepada bank lainnya, baik bank dalam negeri maupun luar negeri dalam bentuk giro, tabungan, interbank call money, deposito berjangka dan lain-lain yang sejenis. 4. Liabilitas Akseptasi Liabilitas akseptasi adalah tagihan yang timbul sebagai akibat akseptasi yang dilakukan terhadap wesel berjangka. 5. Liabilitas Derivatif Liabilitas Derivatif adalah tagihan karena potensi keuntungan dari suatu perjanjian atau kontrak transaksi derivatif (selisih positif antara nilai kontrak dengan nilai wajar transaksi derivatif pada 23 tanggal laporan), termasuk potensi keuntungan transaksi yang masih berjalan. 6. Pinjaman yang diterima Pinjaman yang diterima adalah dana yang diterima dari bank lain, Bank Indonesia atau pihak lain dengan kewajiban pembayaran kembali sesuai dengan persyaratan yang telah ditetapkan dalam perjanjian pinjaman. 7. Surat Berharga Surat berharga adalah surat pengakuan utang, wesel, saham, obligasi, sekuritas kredit, atau setiap derivatifnya maupun suatu kewajiban dari penerbit dalam bentuk yang umumnya diperdagangkan dalam pasar modal dan pasar uang. 8. Beban yang harus dibayar Beban yang harus dibayar adalah kewajiban yang timbul akibat pengakuan akuntansi terhadap biaya yang sudah terjadi tetapi belum dibayar. 9. Utang Bunga Uatang bunga adalah bunga yang telah diperoleh tapi belum diambil atau bunga yang jatuh tempo tetapi belum dibayar. 10. Pinjaman Subsiordinari Pinjaman Subsiordinari adalah pinjaman berdasarkan suatu perjanjian dapat dilunasi apabila bank telah memenuhi kewajiban 24 tertentu dan dalam hal terjadinya likuidasi hak tagihnya berlaku paling akhir dari semua simpanan dan pinjaman diterima. 11. Liabilitas Lainnya Liabilitas lainnya adalah liabilitas untuk menampung kewajibankewajiban yang tidak dapat digolongkan kedalam salah satu pos dana dan juga tidak mencukupi untuk disajikan dalam pos sendiri. Biasanya liabilitas lainnya ini tidak dapat di kelompokkan dalam kelompok liabilitas jangka pendek maupun jangka panjang. Dengan demikian yang menjadi data dalam penelitian ini bukan saldo total liabilitas yang tercantum dalam laporan keuangan. Tetapi sesuai dengan yang diatur dalam PSAK No. 50 tersebut. 2.2.4. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 60 Instrumen Keuangan: Pengungkapan PSAK ini mengadobsi pengaturan dalam IFRS 7 Financial Instrument: Disclosures. Tujuan PSAK ini adalah mensyaratkan entitas untuk mnyediakan pengungkapan dalam laporan keuangan yang memungkinkan para pengguna untuk mengevaluasi: 1. Signifikansi instrumen keuangan terhadap posisi dan kinerja keuangan entitas. 2. Sifat dan cakupan risiko yang timbul dari isntrumen keuangan yang mana entitas terekspos selama periode dan akhir periode pelaporan, dan bagaimana entitas mengelola risiko tersebut. 25 2.2.5. Kriteria Pengungkapan Liabilitas Instrumen Keuangan Kriteria Pengungkapan liabilitas instrumen keuangan menurut PSAK No. 60 terdiri dari 6 item sebagai berikut: 1. Kategori liabilitas keuangan Liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi, menunjukan secara terpisah, liabilitas keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laba rugi pada saat pengakuan awal dan liabilitas keuangan diklasifikasikan untuk diperdagangkan. Liabilitas keuangan yang diukur dengan biaya perolehan amortisasi. 2. Liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi Apabila liabilitas keuangan diukur pada nilai wajar melalui laba rugi maka entitas mengungkapkan: Jumlah perubahan selama periode dan secara kumulatif. Perbedaan antara jumlah tercatat liabilitas keuangan dan jumlah yang disyaratkan secara kontraktual. 3. Saling hapus liabilitas keuangan Pada akhir periode entitas harus mengungkapkan antara lain: Jumlah bruto liabilitas keuangan yang diakui. 26 Jumlah yang disalah hapuskan sesuai dengan kriteria dalam PSAK 50. Jumlah netto yang disajikan dalam laporan keuangan. Jumlah yang terikat dengan instrumen keuangan dan jumlah yang terkait dengan agunan keuangan. Jumlah netto dari jumlah yang terikat dengan instrumen keuangan dan jumlah yang terkait dengan agunan keuangan dengan jumlah netto yang disajikan dalam laporan keuangan. 4. Pos penghasilan, beban, keuntangan Keuntungan atau kerugian atas netto liabilitas keuangan yang diukur pada perolehan diamortisasi. Total penghasilan bunga dan total bunga untuk liabilitas keuangan yang tidak diukur pada nilai wajar. Penghasilan dan beban imbalan untuk liabilitas keuangan yang tidak diukur pada nilai wajar. 5. Nilai wajar Entitas mengungkapkan nilai wajar dari kelas aset tersebut dengan cara yang memungkinkan untuk membandingkan dengan jumlah tercatatnya. 6. Risiko likuiditas Entitas mengungkapkan: Analisis jatuh tempo untuk liabilitas keuangan non derivatif yang menunjukan sisa jatuh tempo kontraktual 27 Analisis jatuh tempo ntuk iabilitas keuangan derivatif Deskripsi mengenai bagaimana entitas mengelola resiko likuiditas yang melekat di liabilitas keuangan derivatif dan non derivative. 2.3. Nilai Perusahaan Menurut Salvatore (2005) tujuan utama perusahaan menurut theory of the firm adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm). Nilai perusahaan merupakan salah satu indikator dari kesehatan suatu perusahaan. Perusahaan harus menghitung nilai perusahaan untuk memperoleh harga agar bisa dijual ataupun melihat tingkat kemakmuran perusahaan. Bila nilai perusahaan meningkat maka semakin tinggi harga saham perusahaan dan menyebabkan semakin tinggi kemakmuran pemegang saham. Sedangkan, jika dilihat dari tujuan jangka panjang dalam perusahaan yaitu mengoptimalkan nilai perusahaan, dimana semakin tinggi nilai perusahaan menggambarkan semakin sejahtera pula pemiliknya. Nilai perusahaan akan tercermin dari harga pasar sahamnya (Fama dalam Wahyudi dan Pawestri,2006) juga menjelaskan bahwa untuk memaksimumkan nilai perusahaan tidak hanya nilai ekuitas saja yang harus diperhatikan, tetapi juga semua instrumen keuangan seperti hutang, warran, maupun saham preferen. 28 Dalam penelitian ini nilai perusahaan diukur dengan return saham karena motivasi investor untuk melakukan investasi salah satunya adalah dengan membeli saham perusahaan dengan harapan untuk mendapatkan kembalian investasi atau keuntungan yang disebut return yang sesuai dengan apa yang telah diinvestasikannya baik jangka pendek maupun jangka panjang baik secara langsung maupun tidak langsung. Menurut Ang (1997) konsep return atau kembalian adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Return saham merupakan income yang diperoleh oleh pemegang saham sebagai hasil dari investasinya di perusahaan tertentu. Selanjutnya Jogiyanto (2000) membedakan return saham menjadi dua jenis, yaitu return realisasi (realized return) dan return ekspektasi (expected return). Wahyudi (2003) return realisasi merupakan return yang sudah terjadi yang dihitung dari selisih harga sekarang relatif terhadap harga sebelumnya. Sedang return ekspektasi adalah return yang diharapkan akan diperoleh oleh investor di masa yang akan datang. Return tersebut memiliki dua komponen yaitu current income dan capital gain. Bentuk dari current income berupa keuntungan yang diperoleh melalui pembayaran yang bersifat periodik berupa dividen sebagai hasil kinerja fundamental perusahaan. Sedangkan capital gain berupa keuntungan yang diterima karena selisih antara harga jual dan harga beli saham. Besarnya capital gain suatu saham akan positif, jika harga jual dari saham yang dimiliki lebih tinggi dari harga belinya. 29 Dalam penelitian ini return saham yang diapakai adalah return realisasi. Karena return realisasi dapat digunakan sebagai salah satu pengukuran nilai perusahaan dan sekaligus dapat digunakan sebagai dasar penentu return ekspektasi dan risiko di masa yang akan datang. Return realisasi merupakan return yang sudah terjadi dan dihitung berdasarkan data historis. Menurut Ross et al. (2003) return saham adalah selisih antara harga saham periode sekarang dengan harga saham periode sebelumnya dibagi harga saham pada periode sebelumnya. 2.4. Kajian Penelitian Penelitian ini berdasarkan penelitian sebelumnya yang dilakukan oleh Okky, Sinarwati dan Anantawikrama (2015) yang berjudul “Analisis pengaruh profitablitas, likuditas dan leverageterhadap return saham”..Hasilnya terbukti bahwa hutang yang diwakilkan oleh leverage berpengaruh terhadap nilai perusahaan yang representasikan oleh return saham. Penelitian tentang pengungkapan dilakukan oleh Timotius Kevin Sugito (2014) yang berjudul “Pengaruhpengungkapan terhadap nilai perusahaan (Studipada perusahaan manufaktur di bursa efek Indonesia tahun 2012)”. Hasilnya juga terbukti bahwa pengungkapan berpengaruh terhadap nilai perusahaan. 30 2.5. Pengembangan Hipotesis 2.5.1. Pengaruh Liabilitas Instrumen Keuangan Terhadap Nilai Perusahaan Kebijakan utang sangat sensitif terhadap perubahan nilai perusahaan. Semakin tinggi proporsi utang maka semakin tinggi harga saham, namun pada titik tertentu peningkatan utang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan utang lebih kecil daripada biaya yang ditimbulkannya. Menurut Bringham dan Houston (2006) semakin tinggi risiko dari penggunaan lebih banyak utang akan cendrung menurunkan harga saham. Investor perlu memperhatikan kesehatan perusahaan melalui perbandingan antara modal sendiri dan modal pinjaman. Jika modal sendiri lebih besar dari modal pinjaman, maka perusahaan tidak akan mudah bangkrut. Berdasarkan hasil penelitian Okky, Anantawikrama (2015) leveragemenunjukkan pemakaian utang mengenai adanya dalam membiayai penggunaan memberikan keuntungan bagi utang investor Sinarwati dan proporsi atas investasinya. Informasi oleh perusahaan dapat karena dengan adanya penggunaan utang tersebut perusahaan memiliki kondisi yang baik dalam memperoleh laba. Pada saat penjualan dan laba meningkat per tahun, maka pembiayaan dengan hutang dan beban tetap tertentu akan meningkatkan pendapatan pemilik saham. hal tersebut 31 menjadi pertimbangan investor untuk menanamkan modalnya ke suatu perusahaan. Oleh sebab itu hipotesis penulis adalah: H1: Liabilitas Instrumen berpengaruh positif terhadap nilai perusahaan. 2.5.2. Pengaruh Ketaatan Pengungkapan Liabilitas Keuangan Terhadap Nilai Perusahaan Penelitian yang dilakukan oleh Timotius Kevin Sugito (2014) yang meneliti tentang pengaruh pengungkapan terhadap nilai perusahaan (Studi pada perusahaan manufaktur di bursa efek Indonesia tahun 2012 membuktikan bahwa pengungkapan laporan keuangan berpengaruh terhadap nilai perusahaan.Karena melalui pengungkapan, informasi-informasi dipercaya, perusahaan dapat perusahaan yang dapat mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang. Hal ini dapat memberi sinyal positif bagi investor, sehingga dapat memicu terjadinya peningkatan dalam volume perdagangan saham yang mengakibatkan tingginya harga saham di pasar modal sebagai cerminan atas nilai suatu perusahaan. Dalam laporan keuangan tersebut terdapat instrumen keuangan. Salah satunya adalah liabilitas instrumen keuangan. Dian (2015) memandang bahwa keseluruhan instrument keuangan pengungkapan liabilitas dalam bentuk angka keuangan maupun non keuangan dapat dijadikan dasar pertimbangan stakeholder. Hal ini disebabkan oleh adanya kemungkinan kecurangan dalam 32 pemerolehan angka tersebut, sehingga timbul suatu keraguan mengenai keandalan informasi keuangan mengenai instrument keuangan yang disajikan. Sehingga perlu dilakukan uji ketaatan terhadap pengungkapan liabilitas instrumen keuangan tersebut. Dimana jika perusahaan taat dalam mengungkapkan liabilitas kemungkinan kecurangan dalam pemerolehan angka liabilitas tersebut menjadi kecil, oleh sebab itu timbul rasa kepercayaan terhadap informasi yang disajikan dengan demikian investor tertarik berinvestasi pada perusahaan. Oleh sebab itu hipotesis penulis adalah: H2: Ketaatan Pengungkapan Liabilitas Instrumen Keuangan (KPLK) berpengaruh positif terhadap nilai perusahaan. 2.6. Kerangka Penelitian Berdasarkan latar belakang masalah dan tinjauan pustaka diatas, maka gambaran kerangka pikir dalam penelitian ini untuk mempermudah analisis adalah sebagai berikut: Variabel Independen Variabel Dependen Liabilitas Keuangan (X1) Nilai Perusahaan (Y) Ketaatan Pengungkapan (X2) 33