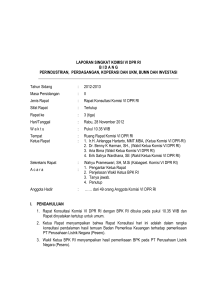

wewenang dpr dalam penetapan dan pengawasan apbn

advertisement