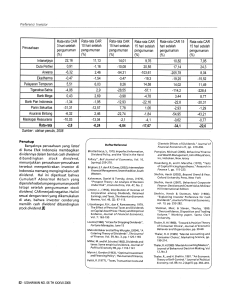

TESIS PENGARUH CASH RATIO, DEBT TO EQUITY RATIO, DAN RETURN ON ASSET TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA I GEDE ANANDITHA WICAKSANA PROGRAM PASCASARJANA UNIVERSITAS UDAYANA DENPASAR 2012 TESIS PENGARUH CASH RATIO, DEBT TO EQUITY RATIO, DAN RETURN ON ASSET TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA I GEDE ANANDITHA WICAKSANA NIM 0891662018 PROGRAM MAGISTER PROGRAM STUDI AKUNTANSI PROGRAM PASCASARJANA UNIVERSITAS UDAYANA DENPASAR 2012 2 PENGARUH CASH RATIO, DEBT TO EQUITY RATIO, DAN RETURN ON ASSET TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA Tesis untuk Memperoleh Gelar Magister pada Program Magister Akuntansi Program Pascasarjana Universitas Udayana I GEDE ANANDITHA WICAKSANA NIM 0891662018 PROGRAM MAGISTER PROGRAM STUDI AKUNTANSI PROGRAM PASCASARJANA UNIVERSITAS UDAYANA DENPASAR 2012 3 Lembar Pengesahan TESIS INI TELAH DISETUJUI PADA TANGGAL 12 JANUARI 2012 Pembimbing I, Pembimbing II, Prof. Dr. I Wayan Ramantha, SE, MM, Ak, CPA. NIP. 19590510 199003 1 001 Dr. I Ketut Yadnyana, SE, M.Si. Ak. NIP. 19570911 198610 1 001 Mengetahui Ketua Program Magister Akuntansi Program Pascasarjana Universitas Udayana, Direktur Program Pascasarjana Universitas Udayana, Dr. I Ketut Budiartha, SE., MSi., Ak. NIP. 19591202 198702 1 001 Prof.Dr.dr. A.A.Raka Sudewi, Sp.S(K) NIP. 19590215 198510 2 001 4 Tesis Ini Telah Diuji pada Tanggal 12 Januari 2012 Panitia Penguji Tesis Berdasarkan Surat Keputusan Rektor Universitas Udayana No.: 0069/UN14.4/HK/2012, Tanggal 10 Januari 2012 Universitas Udayana, Ketua: Prof. Dr. I Wayan Ramantha, SE, MM, Ak, CPA Anggota: 1. Dr. I Ketut Yadnyana, SE, M.Si. Ak. 2. Dr. Gerianta Wirawan Yasa, SE, M.Si. 3. Dr. I Dewa Nyoman Badera, SE, M.Si. 4. Dr. I Wayan Suartana, SE, M.Si. 5 SURAT PERNYATAAN BEBAS PLAGIAT Nama: I Gede Ananditha Wicaksana NIM: 0891662018 Program Studi: Magister Akuntansi Judul Tesis: Pengaruh Cash Ratio, Debt to Equity Ratio, dan Return on Asset terhadap Dividend Payout Ratio pada Perusahaan Manufaktur di Bursa Efek Indonesia Dengan ini menyatakan bahwa karya ilmiah Tesis ini bebas plagiat. Apabila dikemudian hari terbukti terdapat plagiat dalam karya ilmiah Tesis ini, maka saya bersedia menerima sanksi sesuai peraturan Mendiknas Republik Indonesia No. 17 Tahun 2010 dan Peraturan Perundangan-undangan yang berlaku. Denpasar, 19 Januari 2012 Yang menyatakan, I Gede Ananditha Wicaksana 6 UCAPAN TERIMA KASIH Pertama-tama perkenankanlah penulis memanjatkan puji syukur ke hadapan Ida Sang Hyang Widhi Wasa, karena atas asung wara nugraha-Nya, penulis dapat menyelesaikan tesis yang berjudul “Pengaruh Cash Ratio, Debt to Equity Ratio,dan Return on Asset Terhadap Kebijakan Dividen pada Perusahaan Manufaktur di Bursa Efek Indonesia” Pada kesempatan ini perkenankanlah penulis mengucapkan terima kasih yang sebesar-besarnya kepada Bapak Prof. Dr. I Wayan Ramantha, SE, MM, Ak, CPA sebagai pembimbing utama yang dengan penuh perhatian telah memberikan dorongan, semangat, bimbingan dan saran selama penulis program magister, khususnya dalam penyelesaian tesis ini. Terima kasih yang sebesar-besarnya pula penulis sampaikan kepada Bapak Dr. I Ketut Yadnyana, SE, M.Si. Ak sebagai pembimbing pendamping yang dengan penuh perhatian dan kesabaran telah memberikan bimbingan dan saran kepada penulis. Ucapan yang sama juga ditujukan kepada Rektor Universitas Udayana Bapak Prof. Dr. Dr. Made Bakta, Sp. PD (KHOM), atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan Program Magister di Universitas Udayana. Ucapan terima kasih ini juga ditujukan kepada Direktur Program Pascasarjana Universitas Udayana yang dijabat oleh Ibu Prof.Dr.dr. A.A.Raka Sudewi, Sp.S(K), atas kesempatan yang diberikan kepada penulis untuk menjadi mahasiswi Program Magister pada Program Pascasarjana Universitas Udayana. Tidak lupa pula penulis ucapkan terima kasih kepada Bapak Prof. Dr. I Gusti Bagus Wiksuana S.E.,M.S, Dekan 7 Fakultas Ekonomi Universitas Udayana atas ijin yang diberikan kepada penulis untuk mengikuti pendidikan program Magister. Penulis juga menyampaikan rasa terima kasih kepada Bapak Dr. Made Gede Wirakusuma, S.E., M.Si., Ketua Jurusan Akuntansi dan Bapak Dr. I Ketut Budiartha SE., M.Si., Ak., Ketua Program Magister Akuntansi Fakultas Ekonomi Unversitas Udayana. Ungkapan terima kasih penulis sampaikan pula kepada para penguji tesis, yaitu Bapak Dr. Gerianta Wirawan Yasa, SE., M.Si., Bapak Dr. I Dewa Nyoman Badera, SE, M.Si dan Bapak Dr. I Wayan Suartana, SE,M.Si. yang telah memberikan masukan, saran, sanggahan dan koreksi sehingga tesis ini dapat terwujud seperti ini. Penulis menyampaikan ucapan terima kasih yang tulus kepada rekan-rekan kerja di BIMC Hospital dan kepada rekan-rekan Maksi, May, Nuratama,Wenny Mbak Tri, Mbak Krisna, Putri, Fenkq, Ari dan semua mahasiswa Maksi angkatan ketiga atas semangat, bantuan dan informasi yang diperlukan penulis dalam penelitian ini. Terima kasih khusus penulis persembahkan kepada keluarga, kedua orang tua tercinta, I Gede Hartajaya dan Ibu Kompyang Yuni Wiharni, SE. atas dorongan, dukungan, motivasi, materi serta doa restu selama mengikuti perkuliahan sampai penyelesaian tesis ini. Semoga Ida Sang Hyang Widhi Wasa selalu melimpahkan anugerah-Nya kepada semua pihak yang telah membantu pelaksanaan dan penyelesaian tesis ini, serta kepada penulis sekeluarga. 8 ABSTRAK PENGARUH CASH RATIO, DEBT TO EQUITY RATIO, DAN RETURN ON ASSET TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA Penelitian ini merupakan studi empiris untuk menguji pengaruh cash ratio, debt to equity ratio, dan return on asset terhadap kebijakan dividen yang diukur dengan dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2005-2009. Teknik sampel yang digunakan adalah purposive sampling sehingga diperoleh jumlah sampel sebanyak 27 perusahaan. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linear berganda dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta f-statistik untuk menguji kelayakan model penelitian dengan level of significance 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi. Hasil analisis menunjukan bahwa variabel cash ratio dan return on asset berpengaruh positif dan signifikan, sedangkan variabel debt to equity ratio berpengaruh negatif dan signifikan terhadap dividend payout ratio. Kata kunci : cash ratio, debt to equity ratio, return on asset, dividend payout ratio 9 ABSTRACT THE EFFECT OF CASH RATIO, DEBT TO EQUITY RATIO, AND RETURN ON ASSET TO DIVIDEND POLICY ON THE LISTED MANUFACTUR COMPANIES IN INDONESIAN STOCK EXCHANGE This research is an empirical study to examine the effect of cash ratio, debt to equity ratio, and return on asset to dividend policy which was measured by dividend payout ratio on the manufactur companies listed on Indonesian Stock Exchange in period of 2005-2009. The samples were collected using the purposive sampling method and it has resulting 27 companies for the samples. The samples were analyzed by using linear multiple regression tehnique, t-test for testing the hypothesis, and f-test for the feasibility model test with the five percent level of significant. It were tested with classic asumption test like normality test, autocorellation test,multicollinearity test, and heteroscedastisity test. The result shows,cash ratio and return on asset had a positive and significant effect to dividend payout ratio, and debt to equity ratio has a negative and significant effect to dividend payout ratio. Keywords: cash ratio, debt to equity ratio, return on asset, dividend payout ratio 10 DAFTAR ISI Halaman SAMPUL DALAM .................................................................................... i PRASAYARAT GELAR ......................................................................... ii LEMBAR PERSETUJUAN ................................................................... iii PENETAPAN PANITIA PENGUJI ........................................................ iv PERNYATAAN ........................................................................................ v UCAPAN TERIMA KASIH ................................................................... vi ABSTRAK ............................................................................................. viii ABSTRACT ............................................................................................ ix DAFTAR ISI ............................................................................................. x DAFTAR GAMBAR ............................................................................... xii DAFTAR TABEL .................................................................................. xiii DAFTAR LAMPIRAN ......................................................................... xiv BAB I PENDAHULUAN 1.1 Latar Belakang ............................................................................ 1 1.2 Rumusan Masalah ....................................................................... 6 1.3 Tujuan Penelitian ........................................................................ 6 1.4 Manfaat Penelitian ...................................................................... 7 BAB II KAJIAN PUSTAKA 2.1 Landasan Teori ............................................................................ 9 2.1.1 Teori keagenan (agency theory) ....................................... 9 2.1.2 Teori pensinyalan (signaling theory) .............................. 12 2.1.3 Teori kebijakan dividen ................................................. 13 2.1.4 Rasio kas (cash ratio) .................................................... 17 2.1.5 Debt to equity ratio (DER)............................................. 18 2.1.6 Return on asset (ROA) .................................................. 19 2.2 Pembahasan Hasil Penelitian Sebelumnya ................................. 20 BAB III RERANGKA BERPIKIR, KONSEP DAN HIPOTESIS PENELITIAN 3.1 Rerangka Berpikir ..................................................................... 28 3.2 Konsep Penelitian ..................................................................... 33 3.3 Hipotesis Penelitian .................................................................. 33 3.3.1 Pengaruh cash ratio terhadap dividend payout ratio ..... 33 3.3.2 Pengaruh DER terhadap dividend payout ratio ............. 34 3.3.3 Pengaruh ROA terhadap dividend payout ratio ............. 35 BAB IV METODA PENELITIAN 4.1 Rancangan Penelitian ................................................................ 36 11 4.2 Lokasi dan Waktu Penelitian ..................................................... 38 4.3 Jenis dan Sumber Data .............................................................. 38 4.3.1 Jenis data ....................................................................... 38 4.3.2 Sumber data................................................................... 39 4.4 Penentuan Sampel Penelitian .................................................... 39 4.5 Identifikasi Variabel Penelitian ................................................. 41 4.6 Metoda Pengumpulan Data ....................................................... 43 4.7 Prosedur Penelitian ................................................................... 44 4.8 Teknik Analisis Data................................................................. 44 4.8.1 Uji asumsi klasik ........................................................... 44 4.8.2 Pengujian hipotesis penelitian ........................................ 46 BAB V HASIL PENELITIAN 5.1 Statistik Deskriptif .................................................................... 48 5.2 Pengujian Asumsi Klasik .......................................................... 49 5.2.1 Uji normalitas ................................................................ 49 5.2.2 Uji multikolinearitas ...................................................... 50 5.2.3 Uji autokorelasi ............................................................. 51 5.2.4 Uji heteroskedastisitas ................................................... 52 5.3 Hasil Analisis dan Pengujian Hipotesis ..................................... 52 BAB VI 6.1 6.2 6.2 PEMBAHASAN Pengaruh cash ratio terhadap dividend payout ratio.................. 55 Pengaruh debt to equity ratio terhadap dividend payout ratio .... 57 Pengaruh return on asset terhadap dividend payout ratio .......... 59 BAB VII SIMPULAN, KETERBATASAN DAN SARAN 7.1 Simpulan Penelitian .................................................................. 61 7.2 Keterbatasan Penelitian dan Saran ............................................. 62 DAFTAR PUSTAKA .............................................................................. 64 LAMPIRAN………................................................................................. 69 12 DAFTAR GAMBAR No. Gambar 3.1 3.2 4.1 Halaman Rerangka Berpikir ............................................................................ 32 Konsep Penelitian ............................................................................ 33 Rancangan Penelitian ....................................................................... 37 13 DAFTAR TABEL No. Tabel 2.1 4.1 4.2 5.1 5.2 5.3 5.4 5.5 5.6 Halaman Rangkuman Penelitian Terdahulu .................................................... 25 Seleksi Sampel Penelitian ................................................................ 40 Daftar Perusahaan Sampel ............................................................... 41 Statistik Deskriptif ........................................................................... 48 Uji Normalitas ................................................................................. 49 Uji Multikolinearitas ........................................................................ 50 Uji Autokorelasi .............................................................................. 51 Uji Heteroskedastisitas..................................................................... 52 Hasil Analisis dan Pengujian Hipotesis ............................................ 52 14 DAFTAR LAMPIRAN No. Lampiran 1 2 3 4 5 6 7 8 Halaman Cash Ratio ....................................................................................... 69 Debt to Equity Ratio ........................................................................ 70 Return on Asset ................................................................................ 71 Dividend Payout Ratio ..................................................................... 72 Statistik Deskriptif ........................................................................... 73 Uji Normalitas ................................................................................. 74 Uji Heteroskedastisitas..................................................................... 75 Uji Autokorelasi, Multikolinearitas, dan Uji Hipotesis ..................... 76 BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan ekonomi suatu negara dapat diukur dengan berbagai cara, salah satunya adalah dengan mengetahui tingkat perkembangan pasar modal dan perkembangan berbagai jenis industri pada negara tersebut. Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang dalam bentuk ekuitas dan hutang yang jatuh tempo lebih dari satu tahun. Dalam aktivitas di pasar modal, para investor memiliki harapan dari investasi yang dilakukannya, yaitu yang berupa dividen dan capital gain. Investor mempunyai tujuan utama dalam menanamkan dananya ke dalam perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi (return) baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain). Di sisi lain, perusahaan yang akan membagikan dividen dihadapkan pada berbagai macam pertimbangan antara lain: perlunya menahan sebagian laba untuk re-investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran dividen dan faktor lain yang berhubungan dengan kebijakan dividen (Brigham dan Gapenski, 1996). Dividen adalah distribusi yang bisa berbentuk kas, aktiva lain, surat atau bukti lain yang menyatakan hutang perusahaan kepada pemegang saham suatu 1 2 perusahaan sebagai proporsi dari sejumlah saham yang dimiliki oleh pemilik (Jensen et al., 1992). Kebijakan dividen (dividend policy) adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen, atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa mendatang (Sartono, 2010). Kebijakan dividen cenderung menjadi salah satu elemen yang paling stabil dan dapat diprediksi oleh perusahaan, dan sebagian besar perusahaan mulai membayar dividen setelah mereka mencapai tahap kematangan bisnis dan ketika tidak ada lagi kesempatan investasi yang menguntungkan perusahaan (Al-Haddad et al., 2011). Proporsi dividen yang dibayarkan pada pemegang saham tergantung pada kemampuan perusahaan menghasilkan laba serta bentuk kebijakan dividen yang diterapkan oleh perusahaan yang bersangkutan. Prosentase dari laba yang akan dibayarkan kepada pemegang saham sebagai cash dividend disebut Dividend Payout Ratio (Andriyani, 2008). Kebijakan dividen telah menjadi hal yang sangat diperhatikan oleh para manajer keuangan dan perusahaan pada umumnya. Perusahaan dihadapkan pada dilema, apakah akan membagikan dividen kepada pemegang saham, atau manahan laba untuk kegiatan investasi kembali dalam rangka pengembangan usaha (Okpara, 2010). Di sisi lainnya, pembagian dividen yang tinggi kurang disukai oleh manajemen karena akan mengurangi utilitas manajemen yang disebabkan oleh semakin kecilnya dana yang berada dalam lingkup kendali manajemen. Hal ini sesuai dengan residual theory of cash dividend (Karen, 2003) yang menyatakan bahwa kelebihan kas yang ada seharusnya dibagikan dalam 3 bentuk dividen, akan tetapi manajemen tidak menyukai pembagian laba yang diperoleh dalam bentuk dividen. Manajemen lebih suka memperlakukannya sebagai laba ditahan, kecuali mengetahui bahwa dana tersebut tidak memberikan net present value (NVP) yang positif pada tambahan investasi. Pengumuman dividen sebagai alat untuk mengirimkan isyarat yang nyata kepada pasar mengenai hasil kerja perusahaan di masa kini dan di masa yang akan datang adalah merupakan cara yang tepat meskipun mahal tetapi sangat berarti. Setelah menerima isyarat melalui pengumuman dividen, maka pasar akan bereaksi terhadap pengumuman perubahan dividen yang akan dibayarkan, sehingga bisa dikatakan pasar menangkap informasi tentang prospek perusahaan yang terkandung dalam pengumuman tersebut (Ambarwati, 2010). Penelitian ini menggunakan variabel-variabel rasio keuangan dalam memprediksi kebijakan dividen. Rasio keuangan digunakan sebagai variabel penelitian karena rasio keuangan merupakan salah satu alat analisis yang diperlukan untuk mengukur kondisi dan efisiensi operasi perusahaan dalam mencapai tujuan perusahaan yaitu laba bersih. Laba perusahaan merupakan unsur dasar kebijakan dividen perusahaan. Rasio keuangan merupakan hasil perbandingan pos-pos dalam laporan keuangan pada suatu periode tertentu. Rasiorasio keuangan yang digunakan antara lain adalah rasio likuiditas yang diukur oleh cash ratio, rasio leverage yang diukur oleh debt to equity ratio¸dan rasio profitabilitas yang diukur oleh return on asset. Rasio kas atau likuiditas dari suatu perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan 4 besarnya dividen yang akan dibayarkan kepada para pemegang saham. Dividen merupakan cash outflow, maka semakin kuatnya posisi kas atau likuiditas perusahaan berarti makin besar kemampuannya membayar dividen (Riyanto, 2000). Debt to Equity Ratio (DER) merupakan rasio yang menggambarkan perbandingan antara total hutang dengan total ekuitas perusahaan. Perusahaan yang mempunyai kesempatan bertumbuh lebih besar umumnya mempunyai DER yang lebih rendah dalam kebijakan struktur modalnya (Smith dan Watts, 1992). Hal ini disebabkan manajemen cenderung memilih pendanaan modal sendiri untuk membiayai pertumbuhan dengan maksud untuk mengurangi masalahmasalah agensi yang potensial berasosiasi dengan eksistensi hutang yang berisiko dalam struktur modalnya (Subekti dan Wijaya, 2001). Peningkatan hutang pada gilirannya akan mempengaruhi peningkatan laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang diterima karena kewajiban untuk membayar hutang lebih diutamakan daripada pembagian dividen. Return on Assets (ROA) menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi Return on Assets (ROA) maka kemungkinan pembagian dividen juga semakin banyak (Sartono, 2010). Penelitian yang dilakukan oleh Sutrisno (1999) yang menganalisis faktorfaktor yang mempengaruhi dividend payout ratio pada seluruh perusahaaan publik yang terdaftar di BEI selama periode 1991-1996. Dari penelitian yang dilakukan oleh Sutrisno (1999) menunjukkan bahwa variabel cash ratio berpengaruh positif dan signifikan terhadap dividend payout ratio. Andriyani (2008) melakukan 5 penelitian tentang analisis pengaruh cash ratio, debt to equity ratio, insider ownership, investment opportunity set (IOS), dan profitability yang diproksikan oleh return on asset (ROA) terhadap kebijakan dividen yang dilakukan terhadap perusahaan otomotif yang listed di Bursa Efek Indonesia pada periode 2004-2006. Hasil penelitiannya menunjukkan bahwa cash ratio secara parsial berpengaruh signifikan terhadap dividend payout ratio. Hasil penelitian tersebut bertolak belakang dengan hasil penelitian yang dilakukan oleh Sunarto dan Kartika (2003) dalam penelitiannya menguji pengaruh cash ratio, current ratio, DTA, ROI, dan EPS terhadap dividen kas pada 34 perusahaan yang terdaftar di BEJ periode 19992000 dengan hasil penelitian menunjukkan bahwa hanya EPS yang berpengaruh signifikan terhadap dividen kas, sedangkan untuk variabel lain yaitu cash ratio, current ratio, DTA, dan ROI tidak menunjukkan adanya pengaruh yang signifikan. Penelitian yang dilakukan oleh Mahadwartha dan Jogiyanto (2002) yang meneliti tentang pengaruh investment opportunity set, kepemilikan manajerial, ukuran perusahaan dan kebijakan utang terhadap dividend payout ratio pada perusahaan-perusahaan sektor manufaktur yang tercatat di Bursa Efek Jakarta pada periode 1990-2000. Hasil penelitian Mahadwartha dan Jogiyanto (2002) adalah bahwa kebijakan hutang yang diproksikan oleh debt to equity ratio memiliki pengaruh positif terhadap dividend payout ratio. Ismiyanti dan Hanafi (2004) menguji pengaruh kebijakan hutang, kepemilikan manajerial, risiko, dan kepemilikan institutional terhadap kebijakan dividen pada perusahaan manufaktur yang listed di BEJ sebelum tahun 1997. Hasil penelitian menunjukkan hasil yang 6 berbeda dengan penelitian yang dilakukan oleh Mahadwartha dan Jogiyanto (2002). Hasil penelitian Ismiyanti dan Hanafi (2004) menunjukkan bahwa hutang yang diproksikan dengan DER mempunyai pengaruh yang negatif terhadap DPR. Amidu dan Abor (2006) yang meneliti faktor-faktor yang mempengaruhi dividend payout ratio pada 22 perusahaan yang listed di Ghana Stock Exchange pada periode tahun 1998-2003. Variabel-variabel yang digunakan untuk meprediksi DPR adalah, profitability, cash flow, tax, risk, insider ownership, growth, dan market to book value. Hasil penelitiannya menunjukkan bahwa profitability yang diproksikan oleh return on asset (ROA) berpengaruh signifikan dan positif terhadap DPR. Hasil penelitian yang berbeda disimpulkan oleh Damayanti dan Achyani (2006) yang melakukan penelitian terhadap seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta periode 1999-2003 untuk menguji pengaruh antara variabel independen investasi perusahaan, likuiditas, profitabilitas, pertumbuhan perusahaan, ukuran perusahaan dan variabel dependen dividend payout ratio. Hasil penelitian menunjukkan bahwa variabel profitabilitas tidak berpengaruh siginifikan terhadap dividen payout ratio. Berdasarkan hasil penelitian-penelitian tersebut, yang menunjukkan hasil yang tidak konsisten, sehingga penting untuk di replikasi dan diteliti kembali pengaruh variabel cash ratio, debt to equity ratio, dan return on asset terhadap kebijakan dividen dengan proksi dividend payout ratio, dengan perioda waktu pengamatan 2005-2009. 7 1.2 Rumusan Masalah Berdasarkan latar belakang tersebut, maka yang menjadi pokok permasalahan dalam penelitian ini adalah sebagai berikut. 1) Apakah cash ratio berpengaruh terhadap dividend payout ratio? 2) Apakah debt to equity ratio berpengaruh terhadap dividend payout ratio? 3) Apakah return on asset berpengaruh terhadap dividend payout ratio? 1.3 Tujuan Penelitian Sesuai dengan latar belakang dan rumusan masalah, maka yang menjadi tujuan dalam penelitian ini adalah sebagai berikut. 1) Untuk mengetahui pengaruh cash ratio terhadap dividend payout ratio 2) Untuk mengetahui pengaruh debt to equity ratio terhadap dividend payout ratio 3) Untuk mengetahui pengaruh return on asset terhadap dividend payout ratio. 1.4 Manfaat Penelitian Berdasarkan latar belakang, rumusan masalah dan tujuan penelitian maka penelitian ini diharapkan dapat memberikan manfaat sebagai berikut. 1) Manfaat Teoritis Hasil penelitian diharapkan dapat digunakan sebagai masukan atau tambahan wawasan serta bukti empiris mengenai pengaruh cash ratio, debt to equity ratio dan return on asset terhadap kebijakan dividen serta dapat dijadikan 8 sebagai bahan referensi bagi peneliti yang akan melakukan penelitian sejenis atau lebih lanjut. 2) Manfaat Praktis a) Penelitian ini diharapkan dapat memberi informasi yang bermanfaat bagi pembaca khususnya investor atau para pialang saham dalam mengambil keputusan untuk membeli atau menjual saham sehubungan dengan harapannya terhadap dividen yang dibayarkan. b) Bagi para pemimpin dan pengambil kebijakan di dalam perusahaan, penelitian ini diharapkan dapat menjadi acuan dalam penentuan kebijakan dividen yang akan diambil pada saat diadakannya Rapat Umum Pemegang Saham 9 BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Teori keagenan (agency theory) Jensen dan Meckling (1976) dalam Kumalasari (2007), mengungkapkan bahwa teori keagenan menjelaskan hubungan antara agen (manajemen perusahaan) dan principal (pemegang saham). Scott (1997) menyatakan bahwa perusahaan memiliki beberapa kontrak, contohnya kontrak kerja antara perusahaan dengan manajernya dan kontrak pinjaman antara perusahaan dengan kreditor. Kedua kontrak ini seringkali dibuat berdasarkan angka laba bersih (income), oleh karena itu kontrak tersebut berpengaruh terhadap akuntansi. Hubungan antara agen dan prinsipal biasanya dalam situasi asimetri informasi. Hal ini dapat terjadi karena disebabkan oleh adanya pihak yang mempunyai informasi lebih (agen) dibandingkan dengan pihak lain (prinsipal). Agen lebih banyak memperoleh informasi karena berhubungan langsung dengan operasional perusahaan. Dengan asumsi individu mempunyai kepentingan untuk dirinya sendiri, maka dengan adanya asimetri informasi akan mendorong agen menyembunyikan informasi yang tidak dimiliki oleh principal. Beberapa faktor yang menyebabkan munculnya masalah keagenan, yaitu. 1) Moral Hazard Hal ini umumnya terjadi pada perusahaan-perusahaan besar, dimana manajer cenderung untuk memanfaatkan insentif yang sesuai dengan kepentingannya 9 10 atau berdasarkan keahliannya untuk bayaran yang diterima dari perusahaan dan kemungkinan hal tersebut tidak termasuk dalam kontrak. 2) Jumlah laba yang ditahan Masalah ini berkisar pada kecenderungan untuk melakukan investasi yang berlebihan oleh pihak manajemen (agen) melalui peningkatan dana pertumbuhan dengan tujuan untuk memperbesar kekuasaan, prestise atau memperbesar kemampuan untuk mendominasi dewan komisaris, maupun penghargaan bagi dirinya sendiri, namun dapat menghancurkan kesejahteraan pemegang sahamnya (principal). 3) Horison Waktu Konflik ini muncul sebagai akibat dari kondisi arus kas, dimana prinsipal lebih menekankan pada arus kas untuk masa depan yang kondisinya belum pasti, sedangkan manajemen senderung menekankan pada hal-hal yang berkaitan dengan pekerjaan mereka. 4) Penghindaran Risiko Manajerial Masalah ini muncul ketika ada batasan diversifikasi portofolio yang berhubungan dengan pendapatan manajerial atas kinerja dicapainya sehingga manajer akan meminimalkan risiko saham perusahaan dari keputusan investasi yang meningkatkan risikonya. Menurut DeAngelo (1986) yang dikutip dalam Gumanti (2000) mengatakan bahwa teori keagenan (agency theory) juga menekankan bahwa angka-angka akuntansi memainkan peranan penting dalam menekan konflik antara prinsipal dan agen. Dari sini jelas bahwa mengapa manajer memiliki 11 motivasi untuk mengelola data keuangan pada umumnya dan keuntungan atau earnings pada khususnya. Semuanya tidak terlepas dari apa yang disebut sebagai usaha-usaha untuk mendapatkan keuntungan atau manfaat pribadi (obtaining private gains). Dividen dapat digunakan untuk memperkecil masalah keagenan antara manajer dan pemegang saham (Jensen et al., 1992). Semakin banyak dividen yang ingin dibayarkan oleh suatu perusahaan, semakin besar kemungkinan berkurangnya laba ditahan. Hal ini menyebabkan perusahaan harus mencari sumber dana eksternal untuk melakukan investasi baru. Pembiayaan dividen mungkin dapat digunakan sebagai alat untuk memonitor atau mengevaluasi hasil kerja manajemen meskipun pembayaran dividen yang tinggi mengakibatkan pembiayaan eksternal yang mahal (Weston dan Copeland, 2010). Pembayaran dividen juga berperan dalam mekanisme monitoring karena membuat manajer harus menyediakan dana yang mungkin diperoleh dari luar perusahaan yang tentunya akan dapat mengurangi biaya keagenan (Ambarwati, 2010). Di sisi lain pembagian dividen yang tinggi kurang disukai oleh manajemen karena akan mengurangi utilitas manajemen yang disebabkan oleh semakin kecil dana yang berada dalam pengendaliannya (Putra dan Ratnadi, 2008). Hal ini sesuai dengan residual theory of cash dividend (Karen, 2003) yang menyatakan bahwa kelebihan kas yang ada seharusnya dibagikan dalam bentuk dividen. Pada umumnya manajemen ridak menyukai pembagian laba yang diperoleh dalam bentuk dividen. Manajemen lebih menyukai memperlakukannya sebagai laba 12 ditahan, kecuali mengetahui dana tersebut tidak memberikan net present value (NVP) yang positif pada tambahan investasi. 2.1.2 Teori pensinyalan (signalling theory) Manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik sebagai wujud dari tanggung jawab atas pengelolaan perusahaan. Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi adalah karena terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (khususnya investor dan kreditor). Teori sinyal juga mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai kondisi perusahaan kepada pemilik ataupun pihak yang berkepentingan lainnya. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan, laporan apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain. Penggunaan dividen sebagai isyarat, cenderung berupa cerita bagaimana informasi dapat diteruskan ke pasar daripada teori tentang kebijakan dividen optimal. Pengumuman yang menyatakan bahwa suatu perusahaan telah 13 memutuskan untuk menaikkan dividen per saham mungkin diartikan oleh penanam modal sebagai berita yang baik, karena dividen per saham yang lebih tinggi menunjukkan bahwa perusahaan yakin arus kas pada masa mendatang akan cukup besar untuk menanggung tingkat dividen yang tinggi (Weston dan Copeland, 2010). Pengumuman dividen sebagai alat untuk mengirimkan isyarat yang nyata kepada pasar mengenai hasil kerja perusahaan di masa kini dan masa yang akan datang adalah merupakan cara yang tepat meskipun mahal tetapi sangat berarti. Setelah menerima isyarat melalui pengumuman dividen maka pasar akan bereaksi terhadap pengumuman perubahan dividen yang dibayarkan sehingga bisa dikatakan pasar menangkap informasi tentang prospek perusahaan yang terkandung dalam pengumuman tersebut (Ambarwati, 2010). 2.1.3 Teori kebijakan dividen Dividen merupakan adalah pembayaran dari perusahaan kepada para pemegang saham atas keuntungan yang diperolehnya. Kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan perusahaan (Sutrisno, 2001). Gitman (2003) memberikan definisi kebijakan dividen sebagai suatu perencanaan tindakan perusahaan yang harus dituruti ketika keputusan dividen harus dibuat. Lee dan Finerty (1990) mengartikan kebijakan dividen sebagai suatu keputusan perusahaan apakah akan membagikan earnings yang dihasilkan kepada 14 para pemegang saham atau akan menahan earnings untuk kegiatan reinvestasi dalam perusahaan. Ada empat bentuk kebijakan pembayaran dividen (Riyanto, 2000), yaitu sebagai berikut. 1) Kebijakan dividen yang stabil. Kebijakan ini merupakan pola pembayaran dividen per lembar saham yang dibayarkan setiap tahun relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi. Dividen yang sudah dinaikkan ini akan dipertahankan untuk jangka waktu yang relatif panjang. 2) Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah ekstra tertentu. Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham setiap tahunnya. Jika kondisi keuangan perusahaan baik, perusahaan akan membagikan dividen ekstra di atas jumlah minimal tersebut. Jika kondisi memburuk, maka yang dibayarkan hanya dividen minimalnya saja. 3) Kebijakan dividen dengan penetapan dividend payout ratio yang konstan. Jika kebijakan ini yang dipakai oleh perusahaan, ini berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya. 15 4) Kebijakan dividen yang fleksibel. Kebijakan ini merupakan pola pembayaran dividen yang besarnya disesuaikan dengan posisi dan kebijakan finansial perusahaan setiap tahunnya. Menurut Weston dan Brigham dan Gapenski (1996) kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan keseimbangan antara dividen saat ini dan pertambahan di masa yang akan datang sehingga memaksimalkan harga saham perusahaan. Prosentasee laba yang dibayarkan sabagai dividen akan berfluktuasi dari satu periode ke periode lainnya seiring dengan jumlah peluang yang diterima persahaan. Dengan dibayarkannya dividen maka diharapkan perusahaan tersebut akan memiliki nilai yang tinggi di mata investor. Selain itu dengan pembayaran dividen yang terus menerus, perusahaan mampu menghadapi gejolak perekonomian dan mampu memberikan hasil kepada para pemegang saham. Beberapa teori yang berkaitan dengan kebijakan dividen dan asumsi-asumsi yang mendasari antara lain. 1) Dividen tidak relevan Menurut Modigliani dan Miller (1961) dalam Sartono (2010) dividend payout ratio tidak mempunyai pengaruh pada harga saham perusahaan atau biaya modalnya. Modigliani dan Miller menyatakan bahwa dividen payout ratio adalah tidak relevan, selanjutnya nilai perusahaan ditentukan oleh earning power dari asset perusahaan. Sementara itu keputusan apakah laba yang diperoleh akan dibagikan dalam bentuk dividen atau akan ditahan tidak mempengaruhi nilai 16 perusahaan. Untuk membuktikan teorinya, Modigliani dan Miller (1961) mengemukakan berbagai asumsi sebagai berikut. 1. Tidak ada pajak perseorangan dan pajak penghasilan perusahaan 2. Tidak ada biaya emisi atau flotation cost dan biaya transaksi 3. Kebijakan penganggaran modal perusahaan independen terhadap dividend payout ratio 4. Investor dan manajer mempunyai informasi yang sama tentang kesempatan investasi di masa yang akan datang 5. Distribusi pendapatan di antara dividend an laba ditahan tidak berpengaruh terhadap tingkat keuntungan yang diisyaratkan oleh investor 2) Bird in the hand theory Teori ini dikemukakan oleh Gordon dan Lintner (1956) dalam Ambarwati (2010) yang menganggap dividen yang diterima merupakan sesuatu yang sudah pasti di tangan sehingga memiliki risiko yang leboh rendah dibandingkan dengan capital gain. Gordon dan Lintner (1956) juga berpendapat bahwa investor lebih menyukai dividen karena lebih pasti pendapatannya daripada mengharapkan return yang belum pasti jika menginvestasikan kembali dividen pada investasi tertentu. 3) Tax preference theory Capital gain dikenakan pajak dengan tarif lebih rendah daripada pajak atas dividen, maka saham yang memiliki pertumbuhan tinggi menjadilebih menarik Sebaliknya jika capital gain dikenai pajak yang samadengan pendapatan atas dividen , maka keuntungan capital gain menjadi berkurang, namun demikian 17 pajak atas dividen karena pajak atas capital gain baru dibayar setelah saham dijual, sementara pajak atas dividen harus dibayar setiap tahun setelah pembayaran dividen . Periode investasi juga mempengaruhi pendapatan investor jika investor hanya membeli saham untuk jangka waktu satu tahun, maka tidak ada bedanya antara pajak atas capital gain dan pajak atas dividen . Iinvestor akan meminta tingkat keuntungan setelah pajak yang lebih tinggi terhadap saham yang memiliki dividen yield yang tinggi daripada saham dengan dividen yield yang rendah. Oleh karena itu, teori ini menyarankan bahwa perusahaan sebaiknya menentukan dividen payout ratio yang rendah atau bahkan tidak membagikan dividen (Litzenberger dan Ramaswamy, 1979) dalam Puspita (2009). 2.1.4 Rasio kas (Cash Ratio) Cash ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity ratio) yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya (current liability) melalui sejumlah kas (dan setara kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan. Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya (Brigham dan Gapenski, 1996). Menurut Harahap (2009) cash ratio dapat dirumuskan sebagai berikut. cash + equivalen cash ratio = .............................................................. (1) curent liabilities Kas dan ekuivalennya dalam persamaan tersebut menunjukkan besarnya kas dan setara kas (giro dan simpanan lain yang pengambilannya tidak dibatasi oleh 18 waktu) yang tercermin dalam neraca (sisi assets/ current assets). Current liability menunjukkan jumlah kewajiban jangka pendek perusahaan yang tercermin dalam neraca (sisi liabilitas/ current liability). Mollah dan Keasen (2000) menunjukkan bahwa posisi cash ratio merupakan variabel penting yang dipertimbangkan oleh manajemen dalam kebijakan dividen. Pembayaran dividen merupakan arus kas keluar, free cash flow yang tinggi akan memungkinkan perusahaan lebih berfokus pada pembayaran dividen atau menyelesaikan hutang untuk mengurangi biaya keagenan (Mollah dan Keasen, 2000). Sehingga semakin kuat cash ratio perusahaan, berarti semakin besar kemampuan untuk membayar dividen. 2.1.5 Debt to equity ratio (DER) Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang ditunjukkan oleh berapa bagian modal sendiri yang digunakan untuk membayar hutang. Menurut Riyanto (2000), salah satu rasio yang termasuk dalam rasio solvabilitas atau leverage adalah debt to equity ratio. Rasio ini digunakan untuk mengetahui berapa bagian dari setiap modal sendiri yang dijadikan jaminan untuk keseluruhan hutang perusahaan atau untuk menilai banyaknya hutang yang dipergunakan oleh perusahaan. Kebijakan debt dapat dipengaruhi oleh karakteristik-karakteristik perusahaan yang akan mempengaruhi kurva permintaan dari debt yang ditawarkan kepada perusahaan atau permintaan perusahaan akan debt (Ang, 1997). Perusahaanperusahaan yang profitable memiliki lebih banyak earnings yang tersedia untuk 19 retensi atau investasi dan karenanya, akan cenderung membangun equitas mereka relatif terhadap debt. Oleh karena itu semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk membayar seluruh kewajibannya (Ang, 1997). Semakin besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya (Ang, 1997). Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividend yang akan diterima, karena kewajiban tersebut lebih diprioritaskan daripada pembagian dividend. Jika beban hutang semakin tinggi, maka kemampuan perusahaan untuk membagi dividend akan semakin rendah, sehingga DER mempunyai pengaruh negatif dengan dividend payout ratio. Debt to equity ratio dihitung dengan total hutang dibagi dengan total ekuitas (Jensen et al., 1992). Menurut Sartono (2010), debt to equity ratio dapat dirumuskan dengan persamaan sebagai berikut. total liabilities ................................................... (2) debt to equity ratio = total equity 2.1.6 Return on asset ROA merupakan salah satu rasio profitabilitas, yaitu rasio yang menunjukkan seberapa efektifnya perusahaan beroperasi sehingga menghasilkan keuntungan/laba bagi perusahaan. Ang (1997) menyebutkan bahwa rasio ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan cara memanfaatkan aktiva yang dimilikinya. Rasio ini 20 merupakan rasio yang terpenting di antara rasio rentabilitas yang ada. Menurut Ang (1997) ROA dapat diukur dengan perhitungan sebagai berikut. nett income after tax return on asset = ................................................. (3) total assets Nilai ROA yang tinggi akan menunjukkan bahwa perusahaan mampu menghasilkan keuntungan berbanding asset yang relatif tinggi. Investor akan menyukai perusahaan dengan nilai ROA yang tinggi, karena perusahaan dengan nilai ROA yang tinggi mampu menghasilkan tingkat keuntungan lebih besar dibandingkan perusahaan dengan ROA rendah. 2.2 Pembahasan Hasil Penelitian Sebelumnya Penelitian tentang Dividend Payout Ratio telah banyak dilakukan sebelumnya, antara lain oleh Chang dan Ree (1990), Jensen et.al (1992), Mahadwartha dan Jogiyanto ( 2002), Ismiyanti dan Hanafi (2003), Prihantoro (2003), Andriyani (2008), Amidu dan Abor (2006), Anil dan Kapoor (2008), Ahmed dan Javid (2009), Gill et al., (2010), dan Appannan dan Sim (2011). Namun hasil dari penelitian tersebut menghasilkan kesimpulan yang berbeda. Pada penelitian Chang dan Ree (1990) yang menguji pengaruh Growth, Earning variability, Nondebt Tax Shields, Firm Size, dan Profitability terhadap DPR. Kesimpulan yang didapat bahwa variabel Growth pada penelitian ini tidak berpengaruh signifikan, tetapi tetap berpengaruh negatif terhadap Dividend Payout Ratio, sedangkan variabel Earning variability, Nondebt Tax shields, dan 21 Firm Size berpengaruh positif terhadap Dividend Payout Ratio. Pada penelitian yang dilakukan oleh Jensen et al. (1992) menghasilkan kesimpulan bahwa kebijakan insider ownership, debt, dan dividend yang dikaitkan dengan karakteristik-karakteristik perusahaan mempunyai hubungan yang interdependensi. Penelitian dari Mahadwartha dan Jogiyanto (2002), menguji pengaruh Investment Opportunity Set (IOS), kepemilikan manajerial, ukuran perusahaan, dan kebijakan hutang terhadap DPR. Kesimpulan yang didapat dari hasil penelitian tersebut adalah, kebijakan hutang, invesment opportunity set, memiliki pengaruh positif terhadap DPR. Pada variabel kepemilikan manajerial dan ukuran perusahaan memiliki pengaruh negatif terhadap DPR. Prihantoro (2003) melakukan penelitian yang bertujuan untuk menganalisis faktor-faktor yang mempengaruhi dividend payout ratio pada 148 perusahaan publik yang terdaftar di Bursa Efek Jakarta kurun waktu 1991-1996 menggunakan variabel posisi kas, potensi pertumbuhan, ukuran perusahaan, rasio hutang dan modal, profitabilitas, kepemilikan dan dividen payout ratio. Hasilnya hanya posisi kas dan rasio hutang dengan modal yang berpengaruh signifikan terhadap dividen payout ratio sedangkan earning memiliki pengaruh yang tidak terlalu signifikan. Ismiyanti dan Hanafi (2003) melakukan penelitian yang mengkaji pengaruh kebijakan hutang, kepemilikan manajerial, risiko, kepemilikan institusi, return on asset, dan aset tetap terhadap kebijakan dividen yang diukur dengan dividen payout ratio dari perusahaan yang bergerak di sektor manufaktur di BEJ antara 22 tahun 1998-2001. Hasil penelitian Ismiyanti dan Hanafi (2003) adalah bahwa risiko dan aset tetap memiliki pengaruh negatif terhadap dividend payout ratio. Damayanti dan Achyani (2006) melakukan penelitian terhadap seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta periode 1999-2003 untuk menguji pengaruh antara variabel independen investasi perusahaan, likuiditas, profitabilitas, pertumbuhan perusahaan, ukuran perusahaan dan variabel dependen dividen payout ratio. Hasil penelitian menunjukkan bahwa semua variabel tersebut tidak berpengaruh signifikan terhadap dividend payout ratio. Andriyani (2008) yang menganalisis pengaruh cash ratio, debt to equity ratio, insider ownership, investment opportunity set, dan profitability terhadap kebijakan dividen yang dilakukan pada perusahaan otomotif yang listed di Bursa Efek Indonesia pada periode 2004-2006. Hasil penelitiannya menyatakan bahwa cash ratio, debt to equity ratio, investment opportunity set, dan return on asset secara parsial berpengaruh signifikan terhadap dividend payout ratio, sedangkan insider ownership tidak berpengaruh signifikan terhadap dividend payout ratio Amidu dan Abor (2006) menguji faktor-faktor yang mempengaruhi dividend payout ratio pada 22 perusahaan yang listed di Ghana Stock Exchange pada periode tahun 1998-2003. Variabel-variabel yang digunakan untuk meprediksi DPR adalah profitability, cash flow, tax, risk, insider ownership, growth, dan market to book value. Hasil penelitiannya menunjukkan bahwa profitability, cash flow, dan tax berpengaruh signifikan positif terhadap DPR, sedangkan risk, insider ownership, growth, dan market to book value berpengaruh signifikan negatif terhadap DPR. 23 Anil dan Kapoor (2008) meneliti tentang faktor-faktor yang memengaruhi dividned payout ratio pada perusahaan-perusahaan IT di India. Variabel-variabel yang diduga memengaruhi dividend payout ratio dalam penelitian tersebut adalah earning before interest and taxes /total assets, cash from operations, corporatetax/profit before tax, annual sales growth, dan market to book value. Kesimpulan yang didapat adalah ada hubungan positif tidak signifikan antara profitabilitas dan DPR, hubungan positif signifikan antara cash flow dengan dividend payout ratio,tetapi terjadi hubungan tidak signifikan untuk variabel lainnya. Ahmed dan Javid (2009) meneliti faktor-faktor yang mempengaruhi kebijakan dividen pada 320 perusahaan non keuangan yang terdaftar di Karachi Stock Exchange Pakistan pada periode 2001-2006. Adapun variabel-variabel yang dipergunakan untuk memprediksi DPR adalah previous dividend payout, net earnings, ownership opportunities, leverage, dan structure, liquidity, investments size of the firms. Hasil penelitian menunjukkan bahwa variabel net earnings, ownership structure, investments opportunities, dan size of the firms berpengaruh signifikan terhadap DPR. Gill et all. (2010) meneliti faktor-faktor yang mempengaruhi dividend payout ratio pada 266 perusahaan jasa dan manufaktur di Amerika Serikat. Variabelvariabel yang digunakan dalam memprediksi DPR adalah corporate profitability, cash flow, tax, sales growth, market to book value,dan debt to equity ratio. Hasil dari penelitian ini menunjukkan bahwa pada perusahaan jasa, DPR yang dibayarkan secara signifikan dipengaruhi oleh variabel profit margin, sales 24 growth dan debt to equity ratio, sedangkan variabel-variabel cash flow, tax dan market to book value tidak berpengaruh terhadap DPR. Pada perusahaan manufaktur variabel-variabel yang mempengaruhi DPR adalah profit margin, tax dan market to book ratio, sedangkan variabel-variabel cash flow, sales growth dan debt to equity ratio tidak berpengaruh terhadap DPR. Appannan dan Sim (2011) meneliti faktor-faktor yang mempengaruhi kebijakan dividen pada lima perusahaan yang masuk kedalam kategori industri pengolahan makanan (konsumsi) yang listed di Kuala Lumpur Stock Exchange. Variabel-variabel yang digunakan untuk memprediksi DPR adalah profit after tax, cash flow, debt to equity ratio, past dividend per share, sales growth, size of the firm dan outstanding shares of the firm. Hasil dari penelitian menunjukkan bahwa variabel debt to equity ratio dan past dividend per share adalah variabel yang paling kuat berpengaruh terhadap DPR sedangkan variabel profit after tax, cash flow, sales growth, size of the firm dan outstanding shares of the firm tidak berpengaruh terlalu signifikan terhadap DPR. Ringkasan penelitian terdahulu sebagaimana telah diuraikan sebelumnya dirangkum dalam Tabel 2.1 pada halaman 24. 25 Tabel 2.1 Rangkuman Penelitian Terdahulu No. Peneliti dan tahun penelitian Variabel penelitian Teknik analisis data 1 Chang dan Ree (1990) Growth, Earning variability, Nondebt Tax Shields, Firm Size, dan Profitability 2 Mahadwartha dan Jogiyanto (2002) IOS, kepemilikan manajerial, ukuran perusahaan, kebijakan hutang Analisis regresi Prihantoro (2003) Posisi kas, potensi pertumbuhan, ukuran perusahaan, rasio hutang dan modal, profitabilitas, kepemilikan, DPR Analisis regresi 3 4 5 Ismiyanti dan Hanafi (2003) Damayanti dan Achyani (2006) Kebijakan hutang, kepemilikan manajerial, risiko, kepemilikan institusi, return on asset dan aset tetap Investasi perusahaan, likuiditas, profitabilitas, pertumbuhan perusahaan, dan ukuran perusahaan Analisis regresi Hasil penelitian - Variabel Growth pada penelitian ini tidak signifikan tetapi tetap berpengaruh negatif terhadap DPR - Variabel Earning variability, Nondebt tax shields, firm size, dan profitability berpengaruh positif terhadap DPR - Kebijakan hutang, (IOS) memiliki pengaruh positif terhadap dividend payout ratio. - Kepemilikan manajerial dan ukuran perusahaan memiliki pengaruh negatif terhadap dividend payout ratio - Posisi kas berpengaruh positif signifikan terhadap DPR, sedangkan rasio hutang dan modal (DER) berpengaruh signifikan negatif terhadap DPR sedangkan earnings mempunyai pengaruh yang kurang signifikan. Analisis regresi - Risiko dan aset tetap memiliki pengaruh negatif terhadap DPR, sedangkan kebijakan hutang berpengaruh positif terhadap DPR Analisis regresi - Variabel investasi perusahaan, likuiditas, profitabilitas, pertumbuhan perusahaan, ukuran perusahaan tidak berpengaruh ignifikan terhadap DPR 26 No. 6 7 8 9 10 Peneliti dan tahun penelitian Amidu dan Abor (2006) Variabel penelitian Profitability, cash flow, tax, risk, growth, institutional holding,dan MBV Teknik analisis data Analisis regresi Andiyani (2008) Cash ratio, debt to equity ratio, insider ownership, IOS, dan profitability Analisis regresi Anil dan Kapoor (2008) Current and anticipated earnings, cashflow or liquidity, corporate tax, risk (beta), sales growth, dan MTBV Analisis regresi Ahmed dan Javid (2009) Previous dividend payout, net earnings, ownership structure, liquidity, investment opportunities, dan size of the firms Analisis jalur Gill et.al. (2010) Corporate profitability, cash flow, tax, sales growth, MBV, dan DER Analisis regresi Hasil penelitian - Terdapat hubungan positif antara DPR dengan profitability, cash flow, dan tax - Terdapat hubungan negatif antara DPR dengan risk, institutional holding, growth, dan MBV. - Cash ratio, IOS, dan ROA berpengaruh signifikan terhadap DPR - DER berpengaruh negatif terhadap DPR - IOS tidak berpengaruh signifikan terhadap DPR - Hasil penelitian menunjukkan hubungan positif tidak signifikan antara profitabilitas dan DPR, hubungan positif dan signifikan antara cash flow dengan DPR, dan tidak ada hubungan signifikan untuk variabel lainnya. - Variabel net earnings, ownership structure, investments opportunities, dan size of the firms berpengaruh terhadap DPR - Variabel liquidity dan leverage tidak berpengaruh terhadap DPR - Pada perusahaan jasa profit margin, sales growth, dan DER berpengaruh terhadap DPR - Pada perusahaan manufaktur profit margin, tax, dan MVB berpengaruh terhadap DPR 27 No. 11 Peneliti dan tahun penelitian Variabel penelitian Appanan dan Sim (2011) Profit after tax, cash flow, DER, past dividend per share, sales growth, size of the firm, dan outstanding shares of the firm Teknik analisis data Hasil penelitian Analisis regresi - DER dan past dividend per share berpengaruh paling kuat terhadap DPR, sedangkan variabel lainnya tidak berpengaruh signifikan terhadap DPR 28 BAB III RERANGKA BERPIKIR, KONSEP DAN HIPOTESIS PENELITIAN 3.1 Rerangka Berpikir Kebijakan terhadap pembayaran dividen merupakan keputusan yang sangat penting dalam suatu perusahaan. Kebijakan ini akan melibatkan dua pihak yang mempunyai kepentingan yang berbeda yaitu pihak pertama para pemegang saham dan pihak kedua perusahaan itu sendiri. Dividen diartikan sebagai pembayaran kepada para pemegang saham oleh pihak perusahaan atas keuntungan yang diperolehnya. Kebijakan dividen adalah kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya pembayaran dividen dan besarnya laba ditahan untuk kepentingan pihak perusahaan. Jika manajemen dapat meningkatkan porsi laba per lembar saham yang dibayarkan sebagai dividen, maka mereka dapat meningkatkan kesejahteraan para pemegang saham, hal ini tersirat bahwa keputusan dividen yaitu jumlah dividen yang dibayarkan merupakan suatu hal yang sangat penting. Salah satu informasi yang dapat digunakan untuk menilai kesehatan keuangan dan kinerja perusahaan adalah informasi dalam laporan keuangan. Laporan keuangan tersebut berisi informasi mengenai kinerja keuangan yang tampak dari aspek likuiditas, solvabilitas dan rentabilitas perusahaan yang berbentuk rasiorasio keuangan. Rasio-rasio keuangan merupakan tolak ukur menilai kondisi keuangan dan prestasi perusahaan yang menghubungkan data keuangan yang satu dengan yang lain. Menurut Sawir (2005), rasio keuangan dikelompokkan ke 28 29 dalam 5 kelompok dasar, yaitu: likuiditas, leverage, aktivitas, profitabilitas dan penilaian. Analisis kinerja keuangan dengan rasio yang dikembangkan dalam hal ini diambil dari sudut investor (pemodal), sehingga yang menjadi fokusnya dilihat dari profitabilitas jangka pendek dan jangka panjang, laba dan dividen yang meningkat serta indikator pasar (Helfert, 1993). Dari berbagai macam rasio tersebut yang perlu diperhatikan baik oleh pemegang saham maupun oleh perusahaan adalah dividend payout ratio. Menurut Gitosudarmo dan Basri (2002) besar kecilnya dividend payout ratio dipengaruhi oleh beberapa faktor, yaitu faktor likuiditas, kebutuhan dana untuk melunasi hutang, tingkat ekspansi yang direncanakan (laba yang diperoleh diprioritaskan untuk menambah aktiva), faktor pengawasan dan ketentuan dari pemerintah, yaitu ketentuan yang berkaitan dengan laba perusahaan maupun pembayaran dividen. Penetapan dividend payout ratio harus dapat dirasakan manfaatnya bagi kepentingan perusahaan maupun pemegang saham. Bagi perusahaan, informasi yang terkandung dalam dividend payout ratio akan digunakan sebagai bahan pertimbangan dalam menetapkan jumlah pembagian dividen dan besarnya laba ditahan untuk mendukung operasional dan perkembangan perusahaan. pemegang saham atau investor, informasi yang terkandung dalam Bagi dividend payout ratio akan digunakan dalam pengambilan keputusan investasi. Apakah akan menanamkan dananya atau tidak pada suatu perusahaan sehubungan dengan harapannya untuk mendapat keuntungan dari investasi. Menurut Helfert (1993) ukuran kinerja keuangan dengan analisis rasio dari sudut pandang pemberi jaminan adalah yang pertama likuiditas perusahaan yang 30 dapat dinilai melalui rasio lancar (current ratio) dan rasio kas (cash ratio) dan yang kedua leverage keuangan perusahaan yang dapat dinilai melalui hutang terhadap aktiva atau debt to asset ratio (DAR), hutang terhadap kapitalisasi dan hutang terhadap ekuitas (DER). Dari sudut pandang investor adalah (1) Profitabilitas, yang terdiri dari laba atas total kekayaan bersih atau return on investment (ROI), Laba atas ekuitas atau return on equity (ROE) dan laba per lembar saham, (2) Disposisi laba, yang terdiri dari dividen dan pembayaran kembali/penahanan laba dan (3) Indikator pasar, yang terdiri dari rasio harga, perbaikan arus kas, nilai pasar terhadap nilai buku. Faktor yang diduga mempengaruhi dividend payout ratio dalam penelitian ini adalah cash ratio, rasio ini dapat digunakan untuk mengetahui kemampuan perusahaan dalam membayar hutang yang harus segera dipenuhi (hutang lancar) dari kas yang tersedia dalam perusahaan dan dari surat berharga yang dapat segera diuangkan. Rasio ini mencerminkan kemampuan perusahaan untuk melunasi hutang lancarnya lebih tepat waktu dibandingkan current ratio maupun quick ratio. Hal ini disebabkan karena current ratio mengandung akun piutang dagang dan persediaan sedangkan quick ratio mengandung akun piutang dagang dimana kedua akun tersebut relatif lama untuk berubah menjadi kas. Aturan struktur finansial konservatif memberikan batas imbangan yang harus dipertahankan oleh suatu perusahaan mengenai besarnya modal asing dan modal sendiri. Diasumsikan bahwa pembelanjaan yang sehat itu pertama-tama harus dibangun dari modal sendiri yaitu modal yang tahan risiko maka aturan finansial tersebut menetapkan bahwa besarnya modal asing dalam keadaan bagaimanapun 31 tidak boleh melebihi besarnya modal sendiri. Jika perusahaan menggunakan modal yang berasal dari pinjaman maka akan menimbulkan beban tetap berupa bunga pinjaman. Namun jika perusahaan menggunakan modal yang berasal dari pemilik perusahaan (modal sendiri), maka perusahaan wajib memberikan balas jasa pada mereka dalam bentuk dividen. Jadi, semakin besar pembelanjaan perusahaan yang menggunakan modal dari para pemegang sahamnya maka semakin besar pula dividen yang harus dibagikan. Para kreditur umumnya senang bila rasio ini rendah, semakin rendah rasio tersebut berarti semakin tinggi tingkat pembelanjaan perusahaan yang disediakan oleh para pemegang saham dan semakin besar tingkat perlindungan kreditur dari kehilangan uang yang diinvestasikan ke perusahaan tersebut. Menurut Ang (1997), ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan cara memanfaatkan aktiva yang dimilikinya. Rasio ini merupakan rasio yang terpenting di antara rasio rentabilitas yang ada. Rasio ini dapat memberikan indikasi tetang baik buruknya manajemen dalam malaksanakan kontrol biaya ataupun pengelolaan hartanya. Semakin tinggi nilai ROA berarti semakin tinggi pula dividen yang dapat dibayarkan. Perubahan peraturan perpajakan dalam setiap periode akan mempengaruhi kebijakan dividen dan pembayaran dividen itu sendiri, sehingga tarif pajak yang berubah-ubah dan tarif yang tinggi mendorong perusahaan untuk menghindarinya. Sehubungan dengan itu, penelitian ini menggunakan rasio keuangan yang diduga dapat mempengaruhi dividend payout ratio yaitu cash ratio, debt to equity ratio dan return on assets. 32 Rerangka pemikiran penelitian dari ini disajikan pada Gambar 3.1 berikut. Kajian Teoritis Kajian Empiris 1) Agency theory 2) Signalling theory 3) Teori kebijakan dividen 1) Chang dan Rhee (1990) 2) Jensen, et al. (1992) 3) Sutrisno (1999) 4) Mahadwartha dan Jogiyanto (2002) 5) Prihantoro (2003) 6) Ismiyanti dan Hanafi (2003) 7) Damayanti dan Achyani (2006) 8) Andriyani (2008) 9) Amidu dan Abor (2006) 10) Anil dan Kapoor (2008) 11) Ahmed dan Javid (2009) 12) Gill, et al.(2010) 13) Appannan dan Sim (2011) Hipotesis Pengujian Statistik Tesis Gambar 3.1 Rerangka Berpikir 33 3.2 Konsep Penelitian Berdasarkan rerangka berpikir yang telah dijelaskan sebelumnya, kemudian disusun konsep penelitian yang merupakan hubungan logis dari landasan teori dan kajian empiris yang telah dijelaskan pada bagian sebelumnya. Konsep tersebut disajikan dalam Gambar 3.2 berikut ini. Cash Ratio Debt to Equity Ratio Return on Assets (+) (-) Dividend Payout Ratio (+) Gambar 3.2 Konsep Penelitian 3.3 Hipotesis Penelitian 3.3.1 Pengaruh cash ratio terhadap dividend payout ratio Cash Ratio perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Dividen merupakan cash outflow, maka makin kuatnya posisi kas perusahaan berarti makin besar kemampuan perusahaan membayar dividen. Cash ratio merupakan salah satu ukuran dari likuiditas (liquidity ratio) yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya (current liability) melalui sejumlah kas (dan setara 34 kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan. Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya (Brigham, 1983). Banyaknya kas yang dimiliki perusahaan juga mencerminkan kemampuan perusahaan untuk membagikan dividen kepada para pemegang saham. Hasil penelitian Andriyani (2008) menghasilkan kesimpulan bahwa cash ratio berpengaruh positif dan signifikan terhadap DPR. Berdasarkan paparan di atas dapat dirumuskan hipotesis 1 sebagai berikut. H1 : Terdapat pengaruh positif antara cash ratio terhadap dividend payout ratio 3.3.2 Pengaruh debt to equity ratio terhadap dividend payout ratio Debt to Equity Ratio (DER) adalah suatu rasio keuangan yang mengindikasikan proporsi hubungan (relativitas) antara hutang dan ekuitas yang digunakan untuk membiayai aset perusahaan. Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham, termasuk dividen yang diterima karena kewajiban untuk membayar hutang lebih diutamakan daripada pembagian dividen. Dalam penelitian Chang dan Rhee (1990) menyatakan bahwa DER mempunyai pengaruh signifikan negatif terhadap DPR. Berdasarkan paparan di atas dapat dirumuskan hipotesis 2 sebagai berikut. H2 : Terdapat pengaruh negatif antara debt to equity ratio terhadap dividend payout ratio 35 3.3.3 Pengaruh return on assets terhadap dividen payout ratio Stice (2004) dalam Puspita (2009) mendefinisikan ROA sebagai pengembalian atas aktiva (return on assets). ROA merupakan rasio keuangan yang digunakan untuk mengukur tingkat dengan mana aktiva telah digunakan untuk menghasilkan laba. Semakin besar ROA menunjukkan kinerja perusahaan yang semakin baik, karena tingkat pengembalian investasi semakin besar. Sehingga meningkatnya ROA juga akan meningkatkan pendapatan dividen. Kemampuan perusahaan dalam memperoleh laba merupakan indikator utama dalam kemampuan perusahaan untuk membayar dividen, sehingga profitabilitas sebagai faktor penentu terpenting terhadap dividen. Penelitian Amidu dan Abor (2006) menunjukkan adanya pengaruh positif ROA terhadap DPR. Berdasarkan paparan di atas maka dapat dirumuskan hipotes 3 sebagai berikut. H3 : Terdapat pengaruh positif antara return on assets terhadap dividend payout ratio 36 BAB IV METODA PENELITIAN 4.1 Rancangan Penelitian Rancangan penelitian adalah rencana dari struktur penelitian yang mengarahkan proses dan hasil riset sedapat mungkin menjadi valid, objektif, efesien dan efektif (Jogiyanto, 2007). Penelitian ini bertujuan untuk mengetahui pengaruh cash ratio, debt to equity ratio dan return on assets pada dividend payout ratio. Terdapat empat variabel yang digunakan dalam penelitian ini yaitu cash ratio, debt to equity ratio, return on assets dan dividend payout ratio. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI pada tahun 2005-2009. Sampel dipilih dengan metoda purposive sampling. Setelah sampel ditetapkan, dilanjutkan dengan pengumpulan data melalui metode observasi non partisipan, yaitu dengan cara membaca, mengamati, mencatat serta mempelajari uraian buku-buku, jurnal-jurnal akuntansi dan bisnis, Indonesian Capital Market Directory (ICMD) serta mengakses situs-situs internet yang relevan. Hipotesis dalam penelitian ini akan dianalisis menggunakan regresi linear berganda untuk menguji pengaruh cash ratio, debt to equity ratio dan return on assets pada dividend payout ratio. Hasil analisis kemudian diinterpretasikan dan dilanjutkan dengan menyimpulkan dan memberikan saran. Untuk lebih jelasnya, rancangan penelitian dapat dilihat pada Gambar 4.1 sebagai berikut. 36 37 Masalah Penelitian Hipotesis: H1 :Terdapat pengaruh positif antara cash ratio terhadap dividend payout ratio Gambar H2 : Terdapat pengaruh negatif antara debt 4.1 to equity ratio terhadap dividend payout Rancangan penelitia ratio H3 : Terdapat pengaruh positif antara return on assets terhadap dividend payout ratio Variabel Bebas: 1) Cash Ratio 2) Debt to Equity Ratio 3) Return On Assets Variabel Terikat: Dividend payout ratio Metode Penelitian Instrumen dan Pengumpulan Data Pengolahan dan Analisis Data Pembahasan Hasil Analisis Kesimpulan dan Saran Gambar 4.1 Rancangan Penelitian 38 4.2 Lokasi dan Waktu Penelitian Lokasi penelitian dilakukan di Denpasar dengan mengunduh data dari situs resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id dan Indonesian Capital Market Directory (ICMD). Unit analisis dalam penelitian ini merupakan organisasi berupa perusahaan manufaktur yang terdaftar di BEI pada tahun 20052009. Perusahaan manufaktur digunakan dalam penelitian ini karena beberapa alasan yaitu sebagai berikut. 1) Untuk menghomogenitaskan data sehingga hasil yang diperoleh dapat bersifat mengkhusus pada satu jenis perusahaan. 2) Perusahaan manufaktur merupakan perusahaan yang paling banyak terdaftar di BEI sehingga variasi data untuk sampel yang ada akan semakin banyak 3) Industri manufaktur merupakan sektor unggulan dalam perekonomian Indonesia dan merupakan jenis industri yang kemungkinan pembagian dividennya sangat tinggi sehingga penting untuk diteliti faktor-faktor apa saja yang mempengaruhi pembagian dividen pada perusahan manufaktur 4.3 Jenis dan Sumber Data 4.3.1 Jenis data Berdasarkan jenisnya, data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data dalam bentuk angka-angka atau data kualitatif yang diangkakan (Sugiyono, 2008). Data kuantitatif dalam penelitian ini adalah laporan keuangan dan ringkasan kinerja perusahaan manufaktur yang terdaftar di BEI tahun 2005-2009. 39 4.3.2 Sumber data Berdasarkan sumber datanya, data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data diperoleh dari sumber yang tidak langsung memberikan data kepada pengumpul data (Sugiyono, 2008). Dalam penelitian ini data diperoleh dari website BEI dan ICMD. Data sekunder yang digunakan dalam penelitian ini adalah data laporan keuangan dan company profile perusahaanperusahaan manufaktur yang terdaftar di BEI tahun 2005-2009. 4.4 Penentuan Sampel Penelitian Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008). Dalam penelitian ini populasinya adalah perusahaan-perusahaan yang terdaftar di BEI pada tahun 2005-2009. Periode 2005-2009 (5 tahun) digunakan sebagai periode pengamatan karena dengan rentang waktu tersebut diharapkan akan didapatkan jumlah sampel penelitian yang cukup dan dapat digeneralisasi. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008). Sampel dalam penelitian ini dipilih dengan metoda purposive sampling dengan menggunakan kriteria sebagai berikut. 1) Perusahaan manufaktur yang terdaftar di BEI berturut-turut dari tahun 20052009. 40 2) Perusahaan yang menerbitkan laporan keuangannya untuk perioda yang berakhir 31 Desember. 3) Perusahaan yang membagikan dividen lima tahun berturut-turut dari tahun 2005-2009. Berdasarkan data dari ICMD perusahaan manufaktur yang terdaftar di BEI adalah 141 perusahaan. Perusahaan-perusahaan tersebut diseleksi kembali sesuai dengan kriteria purposive sampling yang telah ditetapkan sebelumnya. Seleksi sampel penelitian disajikan pada Tabel 4.1 berikut ini. Tabel 4.1 Seleksi Sampel Penelitian No 1 Kriteria Sampel Perusahaan manufaktur yang terdaftar di BEI berturutturut dari tahun 2005-2009 2 Perusahaan yang tidak menerbitkan laporan keuangannya untuk periode yang berakhir pada 31 Desember 3 Perusahaan yang tidak membagikan dividen lima tahun berturut-turut dari 2005-2009 Jumlah sampel akhir Jumlah pengamatan Sumber: Data diolah, 2011 Jumlah 141 (1) (113) 27 135 Tabel 4.1 menunjukkan bahwa dari 141 perusahaan manufaktur yang terdaftar di BEI dari tahun 2005-2009 hanya terpilih 27 perusahaan yang akan digunakan sebagai sampel penelitian dan jumlah pengamatan sebanyak 135 pengamatan. Daftar perusahaan sampel disajikan dalam Tabel 4.2 sebagai berikut. 41 Tabel 4.2 Daftar Perusahaan Sampel No Kode Nama Emiten 1 AKRA PT. AKR Corporindo Tbk 2 ASII PT. Astra Internasional Tbk 3 AUTO PT. Astra Otoparts Tbk 4 BATA PT. Sepatu Bata Tbk 5 BRAM PT. Indo Kordsa Tbk 6 CLPI PT. Colourpark Indonesia Tbk 7 DLTA PT. Delta Djakarta Tbk 8 GDYR PT. Goodyear Indonesia Tbk 9 GGRM PT. Gudang Garam Tbk 10 HMSP PT. HM Sampoerna Tbk 11 IGAR PT. Kageo Igar Jaya Tbk 12 IKBI PT. Sumi Indo kabel Tbk 13 INDF PT. Indofood Sukses Makmur Tbk 14 INTP PT. Indocement Tunggal Prakarsa Tbk 15 LTLS PT. Lautan Luas Tbk 16 KLBF PT. Kalbe Farma Tbk 17 LION PT. Lion Metal Works Tbk 18 LMSH PT. Lionmesh Prima Tbk 19 MLBI PT. Multi Bintang Indonesia Tbk 20 MRAT PT. Mustika Ratu Tbk 21 SCCO PT. Supreme Kabel Tbk 22 SMGR PT. Semen Gresik (Persero) Tbk 23 SMSM PT. Selamat Sempurna Tbk 24 SOBI PT. Sorini Agro Asia Corporindo Tbk 25 TSPC PT. Tempo Scan Pacific Tbk 26 TURI PT. Tunas Ridean Tbk 27 UNVR PT. Unilever Indonesia Tbk Sumber: Data diolah, 2011 4.5 Identifikasi Variabel Penelitian Berdasarkan teori-teori dan hipotesis penelitian, maka variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut. 42 1) Variabel bebas merupakan variabel yang memengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel terikat (Sugiyono, 2008). Dalam penelitian ini yang menjadi variabel bebas adalah sebagai berikut. a) Cash Ratio Cash ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity ratio) yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya (current liability) melalui sejumlah kas. Rasio kas dapat dihitung dengan rumus. cash ratio = cash + equivalent current liabilities b) Debt to Equity Ratio (DER) Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal, rasio ini mengukur seberapa jauh perusahaan dibiayai oleh hutang. Semakin tinggi debt to equity ratio menggambarkan gejala yang kurang baik bagi perusahaan. Rasio ini dapat dihitung dengan rumus. DER = total debt total equity c) Return on Assets (ROA) Return on assets mengukur pengembalian atas total aktiva setelah bunga dan pajak. Hasil pengembalian total aktiva atau total investasi menunjukkan kinerja manajemen dalam menggunakan aktiva perusahaan 43 untuk menghasilkan laba. Return on asset dihitung berdasarkan perbandingan laba bersih setelah pajak terhadap total aktiva yang dimiliki perusahaan. ROA = Net income after tax total assets 2) Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2008). Dalam penelitian ini yang menjadi variabel terikat adalah dividend payout ratio yang dihitung dengan rumus sebagai berikut. DPR = dividen per share X 100% earning per share 4.6 Metoda Pengumpulan Data Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode observasi dengan teknik observasi non partisipan, yaitu dengan cara membaca, mengamati, mencatat serta mempelajari uraian buku-buku, jurnal-jurnal akuntansi dan bisnis, ICMD serta mengunduh data dan informasi dari situs-situs internet yang relevan. 44 4.7 Prosedur Penelitian Adapun prosedur dalam penelitian ini antara lain sebagai berikut. 1) Menentukan sampel dalam penelitian dengan metoda purposive sampling dengan menggunakan kriteria yang telah ditentukan. 2) Mengumpulkan data melalui metode observasi non partisipan, yaitu dengan cara membaca, mengamati, mencatat serta mempelajari uraian buku-buku, jurnal-jurnal akuntansi dan bisnis, (ICMD) serta mengakses situs-situs internet yang relevan. 3) Pengujian hipotesis dengan menggunakan model uji regresi linear berganda. 4) Membuat kesimpulan mengenai ada atau tidaknya pengaruh cash ratio, debt to equity ratio dan return on assets terhadap dividend payout ratio. 4.8 Teknik Analisis Data 4.8.1 Uji asumsi klasik Sebelum model regresi digunakan untuk menguji hipotesis, tentunya model tersebut harus bebas dari gejala asumsi klasik karena model yang baik harus memenuhi kriteria BLUE (Best Linear Unbiased Estimator). Adapun uji asumsi klasik yang digunakan adalah sebagai berikut. 1) Uji normalitas Uji normalitas bertujuan untuk menguji apakah dalam model regresi, data memiliki distribusi normal. Pengujian normalitas data dilakukan dengan menggunakan One Sample Kormogorov-Smirnov Test, bila probabilitas asymp.sig (2-tailed) > 0,05 maka data berdistribusi normal (Ghozali, 2006). 45 2) Uji multikolinieritas Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinieritas dapat dilihat dengan Variance Inflation Factor (VIF), bila nilai VIF < 10 dan nilai tolerance > 0,10 maka tidak terdapat gejala multikolinieritas (Ghozali, 2006). 3) Uji autokorelasi Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada perioda t dengan kesalahan pengganggu pada perioda t-1 (sebelumnya). Untuk mendeteksi ada atau tidaknya autokorelasi akan dilakukan pengujian Durbin-Watson (DW test). Bila angka D-W berada di DU < DW < 4-DU berarti tidak terjadi autokorelasi (Ghozali, 2006). 4) Uji heteroskedastisitas Uji heteroskedastisitas merupakan suatu pengujian untuk mengetahui apakah variabel-variabel yang dioperasikan telah mempunyai varians yang sama (homogen) atau sebaliknya (heterogen). Untuk mendeteksi adanya gejala heteroskedastisitas, akan digunakan uji glejser. Metode ini dilakukan dengan meregresikan variabel bebasnya terhadap nilai absolut residual. Model regresi tidak mengandung heteroskedastisitas apabila nilai signifikansi variabel bebasnya terhadap nilai absolut residual statistik di atas α = 0,05 (Ghozali, 2006). 46 4.8.2 Pengujian hipotesis penelitian 1) Analisis regresi linear berganda Model analisis yang digunakan adalah model analisis regresi linear berganda. Model ini digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat dengan persamaan sebagai berikut. DPR = α + β1CR+ β2DER+β3ROA+ ............................................................ (4) Keterangan: DPR: CR: DER: α: β1, β2, β3: : Dividend Payout Ratio Cash Ratio Debt to Equity Ratio Konstan Koefisien regresi Standar error Analisis ini akan dianalisis dengan menggunakan bantuan program SPSS 15 for windows. Bila pada persamaan 1 nilai koefisien regresi β1 memiliki tingkat signifikansi lebih kecil dari α = 0,05 dan bernilai positif maka cash ratio berpengaruh signifikan pada DPR, jika nilai koefisien regresi β2 memiliki tingkat signifikansi lebih kecil dari α = 0,05 dan bernilai negatif maka DER berpengaruh signifikan pada DPR dan apabila nilai koefisien regresi β3 memiliki tingkat signifikansi lebih kecil dari α = 0,05 dan bernilai positif maka ROA berpengaruh signifikan pada DPR. 47 2) Uji goodness of fit model Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua variabel atau lebih juga menunjukkan arah hubungan antara varaiabel dependen dengan variabel independen, dimana variabel dependen diasumsikan random atau stokastik yang berarti mempunyai distribusi probabilistik dan variabel bebas diasumsikan memiliki nilai tetap (dalam pengambilan sampel yang berulang). Cara yang digunakan untuk melihat tujuan tersebut yaitu dengan melihat nilai adjusted R² (koefisien determinasi) dan F hitung (untuk mengetahui pengaruh variabel independen secara simultan terhadap variabel dependen). 2.1 Uji-t Untuk menguji kebenaran hipotesis yang diajukan dalam penelitian ini pengujian dilakukan menggunaka uji-t. Uji-t dipergunakan untuk menguji pengaruh masing-masing variabel bebas (cash ratio, debt to equity ratio, dan return on asset) terhadap variabel terikat (dividend payout ratio). Hipotesis penelitian dirumuskan dalam formulasi hipotesis statistik sebagai berikut. 1. Cash ratio Hı : bi > 0 artinya ada pengaruh positif dan signifikan antara cash ratio dengan dividend payout ratio 2. Debt to equity ratio Hı : bi < 0 artinya ada pengaruh negatif dan signifikan antara debt to equity ratio dengan dividend payout ratio 3. Return on asset Hı : bi > 0 artinya ada pengaruh positif dan signifikan antara return on asset dengan dividend payout ratio 48 BAB V HASIL PENELITIAN 5.1 Statistik Deskriptif Statistik deskriptif dalam penelitian ini disajikan untuk memberikan informasi karakteristik variabel penelitian khususnya mengenai mean dan deviasi standar. Pengukuran mean merupakan cara yang paling umum digunakan untuk mengukur nilai sentral dari suatu distribusi data. Deviasi standar merupakan perbedaan antara nilai data yang diteliti dengan nilai rata-ratanya. Berikut ini disajikan hasil statistik deskriptif pengujian pengaruh cash ratio, debt to equity ratio, dan return on asset terhadap dividend payout ratio pada Tabel 5.1 berikut ini. Tabel 5.1 Statistik Deskriptif N Minimum Maximum CR 135 0,01 DER 135 0,10 ROA 135 -0,01 DPR 135 -2,80 Valid N (listwise) 135 Sumber: Lampiran 5 (data diolah 2011). 4,27 8,44 0,57 10,61 Mean 0,6724 1,0233 0,1522 0,5570 Std. Deviation 0,85249 1,02199 0,11946 1,03657 Berdasarkan hasil perhitungan pada tabel 5.1 tersebut nampak bahwa dari 27 perusahaan dengan sampel sebanyak 135 pengamatan, nilai rata-rata DPR selama periode pengamatan sebesar 0,5570 dengan standar deviasi sebesar 1,03657. Hasil itu menunjukkan bahwa nilai standar deviasi lebih besar dari rata-rata DPR, demikian pula jarak yang cukup besar antara nilai minimum dan maximum dari DPR dimana nilai minimum sebesar -2,80 dan nilai maksimum sebesar 10,61. 48 49 Hasil yang sama juga didapat oleh variabel cash ratio sedangkan untuk variabel debt to equity ratio dan return on asset mempunyai penyimpangan data yang rendah, hal tersebut ditunjukkan dengan besarnya nilai rata-rata yang lebih besar daripada standard deviasi. 5.2 Pengujian Asumsi Klasik 5.2.1 Uji normalitas Uji normalitas yang bertujuan untuk menguji apakah model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak. Statistik uji yang digunakan untuk menguji normalitas adalah One - Sample Kolmogorov – Smimov (K-S) Test seperti yang ditunjukkan pada Tabel 5.2 berikut ini. Tabel 5.2 Uji Normalitas N Normal Parameters Most Extreme Differences a,b Mean Std. Deviation Absolute Positive Negative Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) Sumber: Lampiran 6 (data diolah 2011). Pengujian normalitas menggunakan Unstandardized Residual 135 -,0296296 ,70172840 ,093 ,093 -,083 1,076 ,197 uji Kolmogorov-Smirnov menunjukkan tingkat signifikansi sebesar 0,197. Angka ini lebih besar dari α = 50 0,05 maka dapat disimpulkan bahwa model regresi yang digunakan memiliki distribusi data normal. 5.2.2 Uji multikolinearitas Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antarvariabel bebas. Hasil uji multikolinearitas dapat dilihat dari nilai tolerance dan variance inflaction factor (VIF) seperti yang ditunjukkan pada Tabel 5.3 berikut ini. Tabel 5.3 Uji Multikolinearitas Model 1 Collinearity Statistics Tolerance VIF Constant CR DER ROA 0,771 0,665 0,845 1,297 1,504 1,183 Sumber: Lampiran 8 (data diolah 2011). Berdasarkan hasil pengujian yang ditunjukkan pada Tabel 5.4, nilai tolerance variabel bebas tidak kurang dari 10% atau 0,1 dan nilai variance inflation factor (VIF) semuanya kurang dari 10 yang berarti tidak ada multikolineritas antarvariabel bebas. 51 5.2.3 Uji autokorelasi Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi ada korelasi antara kesalahan pengganggu pada perioda t dengan kesalahan pada perioda t-1. Untuk dapat mengetahui adanya autokorelasi dilakukan dengan metode Durbin-Watson (DW). Hasil uji DW dapat dilihat pada Tabel 5.4 berikut ini. Tabel 5.4 Uji Autokorelasi Model R R Square Adjusted Std. Error of R Square the Estimate 1 ,518a ,269 ,252 0,86951 Sumber: Lampiran 8 (data diolah 2011). Hasil uji autokorelasi menunjukkan nilai DurbinWatson 1,973 Durbin-Watson yang diperoleh adalah sebesar 1,973. Nilai ini terletak diantara DU<DW<4-DU yaitu 1,765< 1,973< 2,235 sehingga dapat disimpulkan bahwa dalam model regresi tidak terdapat masalah autokorelasi. 5.2.4 Uji heteroskedastisitas Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Pengujian heteroskedastisitas pada penelitian ini dilakukan dengan menggunakan uji Glejser yang ditunjukkan pada Tabel 5.5 berikut ini. 52 Tabel 5.5 Uji Heteroskedastisitas Model 1 (Constant) CR DER ROA Unstandardized Standardized Coefficients Coefficients B Std. Error Beta ,339 ,278 ,202 ,127 ,150 -,118 ,123 -,097 1,621 ,172 ,172 t 1,218 1,583 -,953 1,902 Sig. ,226 ,116 ,342 ,059 Sumber: Lampiran 7 (data diolah 2011). Hasil pengujian menunjukkan seluruh variabel bebas tidak berpengaruh pada nilai absolut residual yang dilihat dari nilai signifikan masing-masing variabel bebas diatas 0,05. Hal ini berarti model regresi bebas dari heteroskedastisitas. 5.3 Hasil Analisis dan Pengujian Hipotesis Hasil analisis pengujian dengan menggunakan program SPSS 15 dirangkum dalam tabel 5.6 berikut ini. Tabel 5.6 Hasil Analisis dan Pengujian Hipotesis Unstandardized Coefficients B Konstan 0,286 CR 0,267 DER -0,207 ROA 1,618 Adjusted R2 = 0,252 F-test = 16,046 Signifikansi F = 0,000 Sumber: Lampiran 8 (data diolah 2011). t Signifikansi 1,490 3,038 -2,434 2,751 0,139 0,003 0,016 0,007 53 Berdasarkan Tabel 5.6 diatas terlihat bahwa nilai adjusted R2 adalah 0,252 atau 25,2 persen. Ini berarti varian variabel bebas cash ratio, debt to equity ratio, dan return on asset memengaruhi variabel terikat dividend payout ratio sebesar 25,2 persen sedangkan sisanya 74,8 persen dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model. Nilai F test digunakan untuk melihat hubungan variabel bebas dengan variabel terikat sebesar 16,046 dengan signifikansi 0,000. Angka signifikansi tersebut lebih kecil dari 0,05, hal ini berarti model yang digunakan dalam penelitian ini adalah layak. Dilihat dari Tabel 5.6 diatas maka dapat disusun persamaan regresi linear berganda sebagai berikut. DPR = 0,286 + 0,088CR – 0,085DER + 0,588 ROA + ................................ (5) Hasil pengujian masing-masing variabel independen terhadap variabel dependennya dapat dijelaskan sebagai berikut. 1) Variabel cash ratio Dari hasil penghitungan uji-t diperoleh nilai t hitung sebesar 3,038 dengan nilai signifikansi sebesar 0,003. Karena nilai t hitung (3,038) lebih besar dari nilai t tabel (1,978) dan nilai signifikansi lebih kecil dari 5% yaitu sebesar 0,3% maka hipotesis 1 diterima. Ini berarti bahwa variabel cash ratio berpengaruh positif dan signifikan secara statistik terhadap dividend payout ratio. Tanda positif pada koefisien menunjukkan bahwa meningkatnya nilai cash ratio pada umumnya akan meningkatkan dividend payout ratio. 54 2) Variabel debt to equity ratio Hasil penghitungan uji t diperoleh nilai t hitung sebesar -2,434 dengan nilai signifikansi sebesar 0,016. Karena nilai t hitung (-2,434) lebih kecil dari t tabel (1,978) dan nilai signifikansi lebih kecil dari 5% yaitu sebesar 1,6% maka hipotesis 2 diterima. Ini berarti bahwa variabel debt to equity ratio berpengaruh negatif dan signifikan secara statistik terhadap dividend payout ratio. Tanda negatif yang terdapat pada koefisien regresi menunjukkan bahwa menurunnya nilai debt to equity ratio pada umumnya akan menyebabkan peningkatan dividend payout ratio. 3) Variabel return on asset Hasil pengujian uji t diperoleh nilai t hitung sebesar 2,751 dengan nilai signifikansi sebesar 0,007. Karena nilai t hitung (2,751) lebih besar dari t tabel (1,978) dan nilai signifikansi lebih kecil dari 5% yaitu sebesar 0,7% maka hipotesis 3 diterima. Hal ini berarti bahwa variabel return on asset berpengaruh positif dan signifikan secara statistic terhadap dividend payout ratio. Tanda positif yang terdapat pada koefisien regresi menunjukkan bahwa setiap peningkatan nilai return on asset pada umumnya akan menyebabkan meningkatnya dividend payout ratio. 55 BAB VI PEMBAHASAN 6.1 Pengaruh cash ratio terhadap dividend payout ratio Hasil pengujian hipotesis menunjukkan bahwa cash ratio berpengaruh positif dan signifikan secara statistik terhadap dividend payout ratio. Variabel cash ratio memiliki koefisien positif, ini berarti bahwa apabila cash ratio meningkat maka kemungkinan dibagikannya dividen akan semakin besar. Hasil pengujian ini konsisten dengan hasil penelitian yang dilakukan oleh Sutrisno (1999) yang menguji faktor-faktor yang berpengaruh terhadap dividend payout ratio. Penelitian tersebut menggunakan sampel dari perusahaan publik yang listed di Bursa Efek Jakarta periode tahun 1991-1996. Hasil penelitian tersebut menunjukkan bahwa variabel cash ratio berpengaruh positif terhadap dividend payout ratio. Hasil penelitian ini juga juga mendukung penelitian yang dilakukan oleh Andriyani (2008) yang melakukan penelitian mengenai faktor-faktor yang mempengaruhi dividend payout ratio pada perusahaan otomotif yang listed di Bursa Efek Indonesia periode 2002-2004. Hasil penelitian tersebut menunjukkan bahwa variabel cash ratio mempunyai pengaruh yang positif terhadap dividend payout ratio. Hasil penelitian lainnya yang mendukung hasil penelitian ini adalah penelitian yang dilakukan oleh Prihantoro (2003) yang menyimpulkan bahwa posisi kas perusahaan berpengaruh positif dan signifikan terhadap dividend payout ratio. Sunarto dan Kartika (2003) dan Chasanah (2008) melakukan penelitian yang menghasilkan kesimpulan yang berbeda dengan hasil penelitian ini. 55 56 Penelitian yang dilakukan oleh Sunarto dan Kartika (2003) menghasilkan kesimpulan bahwa cash ratio tidak berpengaruh signifikan terhadap terhadap dividend payout ratio, pada penelitian yang dilakukan oleh Chasanah (2008) menunjukkan hasil bahwa cash ratio berpengaruh positif dan tidak signifikan terhadap dividend payout ratio pada perusahaan yang sebagian sahamnya dimiliki manajemen sedangkan cash ratio berpengaruh negatif dan tidak signifikan terhadap dividen payout ratio`pada perusahaan yang sahamnya tidak dimiliki manajemen. Nilai positif dalam variabel cash ratio ini menunjukkan bahwa adanya peningkatan jumlah kas dan setara kas dalam perusahaan maka akan meningkatkan dividend payout ratio. Semakin likuid perusahaan maka akan semakin besar kemungkinan pembayaran yang dilakukan oleh perusahaan tersebut. Meningkatnya cash ratio juga dapat meningkatkan harapan investor terhadap kemampuan perusahaan untuk membagikan dividen. Mollah dan Keasen (2000) menyatakan bahwa cash ratio merupakan variabel penting yang dipertimbangkan oleh manajemen dalam penentuan kebijakan dividen. Pembayaran dividen merupakan arus kas keluar sehingga free cash flow yang tinggi akan memungkinkan perusahaan lebih berfokus pada pembiayaan dividen atau pelunasan hutang untuk mengurangi biaya keagenan (Mollah dan Keasen, 2000). 57 6.2 Pengaruh debt to equity ratio terhadap dividend payout ratio Hasil pengujian hipotesis menunjukkan bahwa debt to equity ratio berpengaruh negatif terhadap debt to equity ratio. Semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk membayar seluruh kewajibannya. Hal ini disebabkan karena semakin besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya. Peningkatan hutang pada gilirannya akan memengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividend yang akan diterima, karena kewajiban tersebut lebih diprioritaskan daripada pembagian dividen. Jika beban hutang semakin tinggi, maka kemampuan perusahaan untuk membagi dividen akan semakin rendah, sehingga DER mempunyai pengaruh negatif dengan dividend payout ratio. Dilihat dari perkembangan periode pengamatan, perusahaan manufaktur rata-rata memiliki nilai debt to equity ratio yang rendah, hal ini menunjukkan bahwa perusahaan manufaktur lebih menyukai pmbiayaan dengan modal sendiri daripada menggunakan dana dari pihak luar. Hal tersebut sejalan dengan pecking order theory yang menyatakan bahwa perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan) daripada pendanaan dari luar. Hal ini tidak terlepas dari usaha untuk meningkatkan kredibilitas perusahaan di mata pihak eksternal karena hutang memberikan risiko yang tinggi, artinya perusahaan harus mampu mengambil keputusan di tengah tawaran akan manfaat dari leverage atau menjaga kesejahteraan pemegang saham, dengan menjauhkannya dari risiko tersebut. 58 Hasil pengujian penelitian ini konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Ismiyanti dan Hanafi (2004) yang meneliti tentang pengaruh kebijakan utang, kepemilikan manajerial, risiko dan kepemilikan institusional dengan variabel kontrol ROA dan IOS ((Investment Opportunity Set) yang diproksi dengan Book Value Equity/ Market Value Equity) terhadap dividen. Hasil penelitian tersebut menyimpulkan bahwa kebijakan hutang (diproksi dengan leverage) berpengaruh negatif terhadap kebijakan dividen. Hasil penelitian ini juga mendukung penelitian yang dilakukan oleh Prihantoro (2003), Andriyani (2008), dan Appannan dan Sim (2011). Prihantoro (2003) yang meneliti tentang estimasi pengaruh dividend payout ratio pada perusahaan publik di Indonesia menyatakan bahwa debt equity ratio mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang ditunjukkan oleh berapa bagian modal sendiri yang digunakan untuk membayar hutang. Oleh karena itu, semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk membayar semua kewajibannya. Jika beban hutang tinggi, maka kemampuan perusahaan untuk membagi dividen akan semakin rendah sehingga DER mempunyai hubungan negatif dengan dividend payout ratio. Andriyani (2008) menghasilkan kesimpulan bahwa debt to equity ratio berpengaruh negatif dan signifikan terhadap dividend payout ratio. Kesimpulan ini didapat setelah meneliti pengaruh cash ratio, debt to equity ratio, insider ownership, investment opportunity set, dan profitability terhadap kebijakan dividen yang dilakukan pada perusahaan otomotif yang listed di Bursa Efek Indonesia. Appannan dan Sim (2011) meneliti faktorfaktor yang mempengaruhi kebijakan dividen pada lima perusahaan yang masuk 59 kedalam kategori industri pengolahan makanan (konsumsi) yang listed di Kuala Lumpur Stock Exchange. Hasil dari penelitian menunjukkan bahwa variabel debt to equity ratio dan past dividend per share adalah variabel yang paling kuat berpengaruh terhadap dividend payout ratio. 6.3 Pengaruh return on asset terhadap dividend payout ratio Pada variabel ini tanda positif pada koefisien regresi menunjukkan bahwa apabila return on asset meningkat maka dividend payout ratio juga meningkat. Hasil penelitian menunjukkan bahwa pengaruh positif variabel return on asset terhadap dividend payout ratio menjelaskan bahwa tingkat profitabilitas perusahaan akan berdampak pada peningkatan pembagian dividen yang akan dibayarkan. Tanda positif dalam penelitian ini sesuai dengan teori information content or signaling hypothesis yang dikemukan oleh Miller dan Mondigliani dalam Sartono (2010) yang menyatakan bahwa kenaikan dividen merupakan suatu sinyal kepada para investor bahwa manajemen meramalkan suatu penghasilan yang baik di masa yang akan datang. Berdasarkan teori tersebut, dapat ditunjukkan bahwa penghasilan yang tinggi melalui asset yang dimiliki yang tercermin dari nilai return on asset menunjukkan pengaruh yang positif terhadap kebijakan dividen. Dalam perkembangannya rata-rata return on asset pada industri manufaktur menunjukkan hasil yang baik (data terlampir). Hal ini disebabkan oleh meningkatnya kemampuan perusahaan untuk menghasilkan laba yang tentunya akan meningkatkan nilai perusahaan dan memberikan sinyal baik kepada investor tentang kemampuan perusahaan untuk menghasilkan laba. 60 Hasil penelitian ini konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Amidu dan Abor (2006), Anil dan Kapoor (2008), dan Puspita (2009). Amidu dan Abor (2006) meneliti tentang faktor-faktor yang memengaruhi dividend payout ratio pada 22 perusahaan yang listed di Ghana Stock Exchange pada periode tahun 1998-2003. Hasil penelitiannya menunjukkan bahwa profitabilitas berpengaruh positif terhadap dividend payout ratio. Anil dan Kapoor (2008) melakukan penelitian tentang faktor-faktor yang memengaruhi dividend payout ratio pada perusahaan-perusahaan IT di India. Hasil penelitian Anil dan Kapoor (2008) menunjukkan bahwa variabel profitabilitas berpengaruh positif terhadap dividend payout ratio. Puspita (2009) melakukan penelitian tentang faktor-faktor yang memengaruhi kebijakan dividen dengan studi kasus pada perusahaan yang terdaftar di Busa Efek Indonesia periode 2005-2007. Hasil penelitian tersebut menunjukkan bahwa variabel return on asset berpengaruh positif dan signifikan terhadap dividend payout ratio. Hasil penelitian kali ini bertolak belakang dengan hasil penelitian sebelumnya. Damayanti dan Achyani (2006) yang melakukan penelitian terhadap seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta periode 1999-2003 dengan menguji pengaruh antara variabel independen investasi perusahaan, likuiditas, profitabilitas, pertumbuhan perusahaan, ukuran perusahaan dan variabel dependen dividen payout ratio. Hasil penelitian menunjukkan bahwa variabel profitabilitas tidak berpengaruh siginifikan terhadap dividend payout ratio. 61 BAB VII SIMPULAN, KETERBATASAN DAN SARAN 7.1 Simpulan Penelitian Berdasarkan hasil pengujian hipotesis, maka dapat disimpulkan hal-hal berikut ini. 1) Cash ratio berpengaruh positif dan signifikan terhadap dividend payout ratio. Hal ini berarti setiap peningkatan nilai cash ratio maka pada umumnya akan terjadi pula peningkatan pada nilai dividend payout ratio. Jumlah kas dan setara kas yang dipunyai perusahaan juga secara tidak langsung akan mencerminkan kemampuan perusahaan untuk membagi dividen kepada para pemegang saham. 2) Debt to equity ratio berpengaruh negatif dan signifikan terhadap dividend payout ratio. Hal ini berarti dengan rendahnya nilai debt to equity ratio perusahaan maka pada umumnya kemampuan perusahaan untuk membayar dividen akan semakin tinggi. Peningkatan dan penurunan hutang sangat mempengaruhi jumlah laba bersih yang pada akhirnya akan mempengaruhi nilai laba ditahan yang tercatat, jika nilai hutang tinggi tentu saja akan mempengaruhi kemampuan perusahaan untuk membagikan dividen. 3) Return on asset berpengaruh signifikan terhadap dividend payout ratio. Hal ini bermakna bahwa setiap kenaikan nilai return on asset maka pada umumnya akan meningkatkan kemampuan perusahaan untuk membayarkan dividen kepada pemegang saham. Ini disebabkan karena meningkatnya kemampuan 61 62 profitabilitas perusahaan maka akan diikuti kemampuan perusahaan dalam menghasilkan laba bersih yang tinggi, yang pada akhirnya akan mempengaruhi jumlah dividen yang akan dibagikan kepada para pemegang saham. 7.2 Keterbatasan Penelitian Penelitian ini memiliki keterbatasan diantaranya adalah: 1) Sampel perusahaan yang dipergunakan dalam penelitian ini adalah sampel dari perusahaan manufaktur. Hal ini menyebabkan penelitian belum tentu bisa digeneralisasi pada jenis-jenis perusahaan yang berbeda lainnya. 2) Dilihat dari nilai koefisien determinasi (adjusted R2) 0,252 yang berarti varian variabel bebas cash ratio, debt to equity ratio, dan return on asset memengaruhi variabel terikat dividend payout ratio sebesar 25,2 persen sedangkan sisanya 74,8 persen dijelaskan oleh variabel-variabel lain di luar model penelitian. Hal ini berarti masih ada variabel lain yang perlu diidentifikasi untuk mengetahui faktor-faktor yang memengaruhi dividend payout ratio. 7.3 Saran untuk Penelitian Selanjutnya Saran yang mungkin bisa diaplikasikan pada penelitian selanjutnya adalah sebagai berikut. 1) Koefisien determinasi (adjusted R2) yang sebesar 25,2 persen menunjukkan bahwa ada 74,8 persen variabel lain diluar variabel yang digunakan dalam 63 model yang mempengaruhi dividend payout ratio. Diharapkan penelitian yang akan datang menggunakan variabel-variabel bebas diluar rasio keuangan seperti kesempatan investasi, insider ownership, inflasi atau variabel lainnya. 2) Penelitian ini hanya menggunakan sampel penelitian yang berasal dari perusahaan manufaktur sehingga belum tentu dapat digeneralisasi pada jenis industri lainnya. Hal ini disebabkan karena terbatasnya waktu penelitian. Disarankan pada penelitian selanjutnya ruang lingkup penelitian dapat diperluas ke jenis-jenis industri lainnya. 64 DAFTAR PUSTAKA Agnes Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Gramedia Pustaka Utama, Jakarta. Al-Haddad, Waseem, Salleh Al-Sorqan, Sukairi – Musa, dan Mahmood Nur. 2011. “ The Effect of Dividend Policy Stability on the Performance of Banking Sector Listed on Amman Stock Exchange”. International Journal of Humanities and Social Science. Vol. 1 No. 5; May 2011 Appanan, Santhi dan Lee Wei Sim. 2011. ”A Study on Leading Determinants of Dividend Policy in Malaysia Listed Companies for Food Industry Under Consumer Product Sector”. 2nd International Conference on Business and Economic Research (2nd ICBER 2011) Proceeding Ambarwati, Sri Dwi Ari. 2010. Manajemen Keuangan Lanjut. Graha Ilmu. Amidu, Mohammed, and Joshua Abor, 2006, “Determinants of Dividend Payout Ratios in Ghana,” The Journal of Risk Finance, Vol. 7, No.2, pp.136-145. Andriyani, Maria. 2008. “Analisis Pengaruh Cash Ratio, Debt to Equity Ratio, Insider Ownership, Invesment Opportunity Set (IOS), dan Profitability terhadap Kebijakan Dividen” Tesis. Program Pasca Sarjana Universitas Diponegoro Semarang. Ang, Robbert. 1997. Buku Pintar Pasar Modal Indonesia, Edisi 1, Mediasoft Indonesia. Anil,K and Kapoor,S. 2008. “Determinant of Dividen d Payout Ratio-A Study of IndianInformation Technology Sector”. International Research Journal of Finance and Economics.p.63-71. Brigham, F. Eugene 1983, Fundamental of financial Management. Third Edition. The Dryden Press: Holt-Sounders Japan Brigham, Eugene F. and Gapenski Louise C., Intermediate Financial Management, 5 th Edition, The Dryden Press, New York, 1996. Chang R.P and SG. Rhee. 1990. “Taxes and Dividend : The Impact Of Personal Taxes On Corporate Dividend Policy and Capital Structure Decisions”. Financial Management. Summer 21-31. 64 65 Chasanah, Amalia Nur. 2008. “Faktor-faktor yang Mempengaruhi Dividend Payout Ratio pada Perusahaan yang Listed di Bursa Efek Indonesia (Perbandingan pada Perusahaan yang Sebagian Sahamnya Dimiliki oleh manajemen dan yang Tidak Dimiliki Oleh Manajemen”Tesis. Program Pasca Sarjana Universitas Diponegoro Semarang. Crutchley, C, and Hansen, R. 1989. A Test of the Agency Theory of Managerial Ownership, Corporate Leverage, and Corporate Dividends. Financial Management, Winter 1989, 36-46. Damayanti,S dan Achyani,F (2006). Analisis Pengaruh Investasi, Likuiditas, Profitabilitas, Pertumbuhan Perusahaan, dan Ukuran Perusahaan terhadap Kebijakan Dividen Payout Ratio. Jurnal Akuntansi dan Keuangan Vol.5 No.1 April. p.51-62. Elloumi, Fathi dan Jena-Pierre Gueyle. 2003. “CEO Compensation, IOS, and The Role of Corporate Governance,” Corporate Governance, Vol. 1, No.2, p.23-33 Ismiyanti, Fitri dan Mamduh Hanafi. 2003. Kepemilikan Manajerial, Kepemilikan Institutional, Risiko, Kebijakan Hutang dan Kebijakan Dividen: Analisa Persamaan Simultan,” Makalah Seminar, Simposium Nasional Akuntansi VI, Ikatan Akuntansi Indonesia, 260-276 Gaver, JJ dan Keneth M Gaver. 1993. “Additional Evidence on The Association Between The Investment Opportunity Set and Corporate Financing, Dividend and Compensation Policies, Journal of Accounting and economics, Vol. 1, p.233-265 Gill, Amarjit , Nahum Biger, dan Rajendra Tibrewala. 2010. “Determinants of Dividend Payout Ratios: Evidence fro United States. The Open Business Journal, 2010, 3, 8-14. Gitman, Lawrence J. 2003, Principles of Managerial Finance, Edisi Kesepuluh, Addison Wesley Publishing Company, Massachusetts. Hafeez, Ahmed dan Attiya Y. Javid. 2009. “The Determinants of Dividend Policy in Pakistan”. International Research Journal of Finance and Economics. ISSN 1450-2887 Issue 29 (2009). EuroJournals Publishing, Inc. 2009 Harahap, Sofyan Syafri. 2009. Analisis Kritis atas Laporan Keuangan. Jakarta : Rajawali Pers, 2009. Hatta, Atika J. 2002. Faktor-faktor yang Mempengaruhi Kebijakan Dividen: Investifasi Pengaruh Teori Stakeholder. JAAI. Vol.6. No.2. Desember. 2002. 66 Helfert, Erich A, 1993. Analisa Laporan Keuangan, Edisi Ketujuh, Terjemahan oleh Herman Wibowo, 1996, Erlangga, Jakarta. Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat. Imam, Ghozali. 2005. Aplikasi Analisis Multivariate Dengan Program SPSS, Badan Penerbit UNDIP, Semarang. Jensen, M., and W. Meckling 1976. Theory of the Firm : Managerial Behavior, Agency, and Ownership Structure, Journal of Financial Economics, (1976), 305-360. Jensen, Solberg and Zorn. 1992. Simultaneous Determination of Insider Ownership, Debt and Dividend policies, Journal of Financial and Quantitative Analysis, vol 27, No.2 (1992), 247-263. Karen, F.R. 2003. A Blue Print for Corporate Governance. New York: American Management Assosiation. Kieso dan Weygandt (Herman Wibowo, Penerjemah). 1995. Akuntansi Intermediate. Edisi ke 7. Jakarta. Bina Rupa Aksara. Mahadwartha, PA dan Jogiyanto H. 2002. Uji Teori Keagenan Dalam Hubungan Interdependensi Antara Kebijakan Hutang dan Kebijakan Dividen, Makalah Seminar, Simposium Nasional Akuntansi V, Ikatan Akuntansi Indonesia, p.635-647 Mollah, A., Sobur and Keasen, K. 2000. The Influence of Agency Cost on Dividend Policy in an Emerging Market: Evidence from The Dhaka Stock Exchange, Journal of Financial and Quantitative Analysis, 2000. Nugrahaini, Fusia. 2002. Analisis Hubungan Antara Kebijakan Insider Ownership, Kebijakan Debt, dan Kebijakan Dividend Secara Simultan (Studi Pada Perusahaan-Perusahaan di BEJ Tahun 1997-1999),” Tesis, Program Pascasarjana Universitas Diponegoro. Jogiyanto. 2007. Metode Penelitian Bisnis: Salah Kaprah dan PengalamanPengalaman. Yogyakarta: BPFE. Okpara, Godwin Chigozie. 2010. ”A Diagnosis of the Determinant of Dividend Payout Policy in Nigeria: A Factor Analyctical Approach”. American Journal of Scientific Research, ISSN 1450-223X Issue 8(2010), pp.57-67. 67 Porta, R. L., Florensio L., Sheleifer Andrei, and Vishny. Robert W., 1999. “Agency Problem and Dividend Policies Around the World”. Working paper (Harvard University). Prasetyo, Adi. 2001. Asosiasi Antara Investment opportunity Set (IOS) Dengan Kebijakan Pendanaan, Kebijakan Dividen, Kebijakan Kompensasi, Beta dan Perbedaan Reaksi Pasar: Bukti Empiris dari BEJ. Makalah Seminar, Simposium Nasional Akuntansi V, Ikatan Akuntansi Indonesia. Prihantoro. 2003. Estimasi Pengaruh Dividen Payout Ratio pada Perusahaan Publik di Indonesia. Jurnal Ekonomi dan Bisnis No.1 Jilid 8. Puspita, Fira. 2009. “Analisis Faktor-faktor yang Mempengaruhi Kebijakan Dividend Payout Ratio (Studi Kasus pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2005-2007)” ”(tesis). Semarang : Universitas Diponegoro Semarang. . Putra, A.A.G.P Widana dan Ratnadi Ni Made Dwi. 2008. Pengaruh Kebijakan Dividend dan Kepemilikan Manajerial terhadap Kos Keagenan. AUDI. Jurnal Akuntansi dan Bisnis. Vol. 3 No. 2. Riyanto, Bambang. 2000. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE. Sartono, Agus. 2010. manajemen Keuangan ”Teori dan Aplikasi”. Edisi Keempat. Yogyakarta: BPFE. Smith Jr, Clifford W. dan Ross L. Watts. 1992. The Invesment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies, Journal of Financial Economics 32: 263-292 Suad Husnan dan Enny Pudjiastuti. 2006. Dasar-Dasar Manajemen Keuangan. Edisi Kelima. Yogyakarta : UPP STIM YKPN Subekti, Imam dan Indra Wijaya Kusuma. 2001. Asosiasi antara Set Kesempatan Investasi dengan Kebijakan Pendanaan dan Dividen Perusahaan, serta Implikasinya pada Perubahan Harga Saham. Jurnal Riset Akuntansi Indonesia, vol 4(1). Hal 44-63 Sugiyono. 2008. Metode Penelitian Bisnis. Edisi Kesebelas. Bandung: Alfabeta. Saxena, Atul K. Saxena. 1995. Determinant of Dividend Payout Policy: Regulated Versus Unregulated Firms, The Journal of Finance. 68 Sponholtz Carina, 2005. “Separating The Stock Market’s Raction to Simultaneous Dividend and Earnings Announcements”. Working paper (University of Aarhus C, Denmark). Sunarto dan Andi Kartika. 2003. Analisis Faktor-Faktor Yang MempengaruhiDividen Kas di Bursa Efek Jakarta. Jurnal Bisnis dan Ekonomi, Vol. Maret, 2003. hal.67-82 Sutrisno. 1999. Analisis Faktor-faktor yang Mempengaruhi Dividend payout ratio padaPerusahaan Publik di Indonesia, FE-Unibraw, Malang. Tarjo dan Jogiyanto Hartono. 2003. ”Analisa Free Cash Flow dan Kepemilikan Manajerial Terhadap Kebijakan Hutang Pada Perusahaan Publik di Indonesia, Makalah Seminar, Simposium Nasional Akuntansi VI, Ikatan Akuntansi Indonesia, p.278-293 Utama, Suyana. 2009. Aplikasi Analisis Kuantitatif. Edisi Ketiga. Denpasar. Weston, J. Fred dan Thomas E. Copeland. 1996. Manajemen Keuangan, Jilid Satu, Edisi Kesembilan, Terjemahan oleh Jaka Wasana dan Kibrandoko,1997, Bina Rupa Aksara, Jakarta. 69 Lampiran I Cash Ratio No Listing Code Cash Ratio Company 2005 2006 2007 2008 2009 1 AKRA PT. AKR Corporindo Tbk 0,09 0,12 0,13 0,13 0,10 2 ASII PT. Astra Internasional Tbk 0,18 0,24 0,29 0,33 0,33 3 AUTO PT. Astra Otoparts Tbk 0,25 0,31 0,48 0,60 0,79 4 BATA PT. Sepatu Bata Tbk 0,05 0,07 0,46 0,05 0,10 5 BRAM PT. Indo Kordsa Tbk 0,32 0,75 1,38 0,62 0,70 6 CLPI PT. Colourpark Indonesia Tbk 0,17 0,07 0,10 0,02 0,06 7 DLTA PT. Delta Djakarta Tbk 1,30 1,07 1,59 2,02 2,96 8 GDYR PT. Goodyear Indonesia Tbk 0,46 0,54 0,26 0,54 0,21 9 GGRM PT. Gudang Garam Tbk 0,05 0,06 0,06 0,15 0,15 10 HMSP PT. HM Sampoerna Tbk 0,26 0,18 0,09 0,07 0,08 11 IGAR PT. Kageo Igar Jaya Tbk 0,36 0,51 0,40 0,61 1,61 12 IKBI PT. Sumi Indo kabel Tbk 0,13 0,29 0,93 1,31 3,11 13 INDF PT. Indofood Sukses Makmur Tbk 0,22 0,28 0,35 0,26 0,40 14 INTP PT. Indocement Tunggal Prakarsa Tbk 0,58 0,05 0,41 0,41 1,48 15 LTLS PT. Lautan Luas Tbk 0,14 0,09 0,08 0,09 0,23 16 KLBF PT. Kalbe Farma Tbk 1,02 1,87 1,48 1,06 0,99 17 LION PT. Lion Metal Works Tbk 1,86 2,30 1,86 2,08 4,27 18 LMSH PT. Lionmesh Prima Tbk 0,21 0,10 0,12 0,16 0,12 19 MLBI PT. Multi Bintang Indonesia Tbk 0,03 0,01 0,11 0,49 0,40 20 MRAT PT. Mustika Ratu Tbk 2,77 3,43 2,87 2,26 2,21 21 SCCO PT. Supreme Kabel Tbk 0,04 0,12 0,03 0,02 0,10 22 SMGR PT. Semen Gresik (Persero) Tbk 0,62 1,19 1,95 1,79 1,49 23 SMSM PT. Selamat Sempurna Tbk 0,18 0,04 0,03 0,04 0,02 24 SOBI PT. Sorini Agro Asia Corporindo Tbk 0,14 0,15 0,17 0,12 0,03 25 TSPC PT. Tempo Scan Pacific Tbk 2,06 2,30 2,07 1,88 1,74 26 TURI PT. Tunas Ridean Tbk 0,13 0,03 0,05 0,40 0,41 27 UNVR PT. Unilever Indonesia Tbk 0,47 0,49 0,18 0,23 0,24 70 Lampiran II Debt to Equity Ratio No Listing Code Debt to Equity Ratio Company 2005 2006 2007 2008 2009 1 AKRA PT. AKR Corporindo Tbk 0,86 1,09 1,57 1,81 2,20 2 ASII PT. Astra Internasional Tbk 1,81 1,41 1,17 1,21 1,00 3 AUTO PT. Astra Otoparts Tbk 0,71 0,57 0,48 0,45 0,39 4 BATA PT. Sepatu Bata Tbk 0,73 0,43 0,60 0,47 0,38 5 BRAM PT. Indo Kordsa Tbk 0,87 0,61 0,52 0,48 0,23 6 CLPI PT. Colourpark Indonesia Tbk 0,84 1,05 1,29 1,86 0,90 7 DLTA PT. Delta Djakarta Tbk 0,32 0,31 0,29 0,34 0,27 8 GDYR PT. Goodyear Indonesia Tbk 0,66 0,62 0,94 2,45 1,71 9 GGRM PT. Gudang Garam Tbk 0,69 0,65 0,69 0,55 0,48 10 HMSP PT. HM Sampoerna Tbk 1,55 1,21 0,94 1,00 0,69 11 IGAR PT. Kageo Igar Jaya Tbk 0,42 0,44 0,53 0,38 0,29 12 IKBI PT. Sumi Indo kabel Tbk 0,62 0,58 0,34 0,25 0,14 13 INDF PT. Indofood Sukses Makmur Tbk 2,33 2,13 2,62 3,11 2,45 14 INTP PT. Indocement Tunggal Prakarsa Tbk 0,87 0,59 0,44 0,33 0,24 15 LTLS PT. Lautan Luas Tbk 2,10 2,43 2,42 3,18 2,78 16 KLBF PT. Kalbe Farma Tbk 0,78 0,36 0,33 0,38 0,39 17 LION PT. Lion Metal Works Tbk 0,23 0,25 0,27 0,26 0,19 18 LMSH PT. Lionmesh Prima Tbk 0,99 0,86 1,16 0,64 0,83 19 MLBI PT. Multi Bintang Indonesia Tbk 1,52 2,08 2,14 1,73 8,44 20 MRAT PT. Mustika Ratu Tbk 0,14 0,10 0,13 0,17 0,16 21 SCCO PT. Supreme Kabel Tbk 1,53 1,15 2,67 2,15 1,77 22 SMGR PT. Semen Gresik (Persero) Tbk 0,62 0,35 0,27 0,30 0,26 23 SMSM PT. Selamat Sempurna Tbk 0,55 0,53 0,66 0,63 0,80 24 SOBI PT. Sorini Agro Asia Corporindo Tbk 0,67 0,72 0,83 0,95 0,78 25 TSPC PT. Tempo Scan Pacific Tbk 0,26 0,23 0,26 0,29 0,34 26 TURI PT. Tunas Ridean Tbk 3,44 3,24 2,91 2,50 0,77 27 UNVR PT. Unilever Indonesia Tbk 0,76 0,95 0,98 1,10 1,02 71 Lampiran III Return on Asset No Listing Code Return on Assets Company 2005 2006 2007 2008 2009 1 AKRA PT. AKR Corporindo Tbk 0,06 0,08 0,10 0,08 0,08 2 ASII PT. Astra Internasional Tbk 0,09 0,10 0,17 0,19 0,18 3 AUTO PT. Astra Otoparts Tbk 0,10 0,13 0,11 0,19 0,20 4 BATA PT. Sepatu Bata Tbk 0,08 0,12 0,16 0,57 0,17 5 BRAM PT. Indo Kordsa Tbk 0,07 0,03 0,04 0,10 0,10 6 CLPI PT. Colourpark Indonesia Tbk 0,07 0,08 0,08 0,09 0,20 7 DLTA PT. Delta Djakarta Tbk 0,10 0,11 0,11 0,17 0,23 8 GDYR PT. Goodyear Indonesia Tbk (0,01) 0,08 0,11 0,01 0,15 9 GGRM PT. Gudang Garam Tbk 0,09 0,07 0,09 0,11 0,18 10 HMSP PT. HM Sampoerna Tbk 0,20 0,42 0,34 0,36 0,41 11 IGAR PT. Kageo Igar Jaya Tbk 0,05 0,05 0,09 0,04 0,16 12 IKBI PT. Sumi Indo kabel Tbk 0,04 0,11 0,19 0,22 0,07 13 INDF PT. Indofood Sukses Makmur Tbk 0,01 0,08 0,07 0,07 0,10 14 INTP PT. Indocement Tunggal Prakarsa Tbk 0,07 0,09 0,14 0,21 0,29 15 LTLS PT. Lautan Luas Tbk 0,03 0,03 0,06 0,07 0,04 16 KLBF PT. Kalbe Farma Tbk 0,14 0,24 0,23 0,21 0,23 17 LION PT. Lion Metal Works Tbk 0,12 0,16 0,17 0,23 0,17 18 LMSH PT. Lionmesh Prima Tbk 0,10 0,10 0,14 0,23 0,05 19 MLBI PT. Multi Bintang Indonesia Tbk 0,15 0,18 0,21 0,33 0,48 20 MRAT PT. Mustika Ratu Tbk 0,03 0,05 0,05 0,09 0,08 21 SCCO PT. Supreme Kabel Tbk 0,08 0,11 0,06 0,02 0,02 22 SMGR PT. Semen Gresik (Persero) Tbk 0,14 0,25 0,30 0,34 0,36 23 SMSM PT. Selamat Sempurna Tbk 0,10 0,15 0,16 0,15 0,20 24 SOBI PT. Sorini Agro Asia Corporindo Tbk 0,06 0,07 0,18 0,22 0,20 25 TSPC PT. Tempo Scan Pacific Tbk 0,13 0,15 0,14 0,15 0,15 26 TURI PT. Tunas Ridean Tbk 0,05 0,01 0,08 0,10 0,23 27 UNVR PT. Unilever Indonesia Tbk 0,37 0,53 0,53 0,53 0,57 72 Lampiran IV Dividend Payout Ratio No Listing Code Dividend Payout Ratio Company 2005 2006 2007 2008 2009 1 AKRA PT. AKR Corporindo Tbk 0,21 0,32 0,31 0,31 0,29 2 ASII PT. Astra Internasional Tbk 0,53 0,48 0,10 0,38 0,33 3 AUTO PT. Astra Otoparts Tbk 0,17 0,21 0,05 0,40 0,60 4 BATA PT. Sepatu Bata Tbk 0,85 0,50 2,99 0,07 0,53 5 BRAM PT. Indo Kordsa Tbk 0,24 0,29 0,72 0,59 0,31 6 CLPI PT. Colourpark Indonesia Tbk 0,24 0,20 0,30 0,35 0,30 7 DLTA PT. Delta Djakarta Tbk 0,30 0,48 0,47 0,67 1,20 8 GDYR PT. Goodyear Indonesia Tbk (2,80) 1,81 0,09 3,03 0,08 9 GGRM PT. Gudang Garam Tbk 1,02 0,48 0,33 0,36 0,35 10 HMSP PT. HM Sampoerna Tbk 1,96 0,94 0,65 0,12 0,66 11 IGAR PT. Kageo Igar Jaya Tbk 0,61 0,32 0,34 0,43 0,13 12 IKBI PT. Sumi Indo kabel Tbk 0,36 0,31 0,40 0,39 0,34 13 INDF PT. Indofood Sukses Makmur Tbk 1,50 0,44 0,41 0,40 0,39 14 INTP PT. Indocement Tunggal Prakarsa Tbk 0,25 0,19 0,15 0,32 0,30 15 LTLS PT. Lautan Luas Tbk 0,25 0,21 0,30 0,30 0,31 16 KLBF PT. Kalbe Farma Tbk 0,05 0,15 0,14 0,18 0,27 17 LION PT. Lion Metal Works Tbk 0,55 0,25 0,26 0,19 0,19 18 LMSH PT. Lionmesh Prima Tbk 0,19 0,11 0,08 0,06 0,12 19 MLBI PT. Multi Bintang Indonesia Tbk 1,67 0,76 1,25 1,42 1,00 20 MRAT PT. Mustika Ratu Tbk 0,23 0,15 0,20 0,25 0,20 21 SCCO PT. Supreme Kabel Tbk 0,25 0,28 0,11 0,55 0,33 22 SMGR PT. Semen Gresik (Persero) Tbk 0,42 0,50 0,50 0,51 0,55 23 SMSM PT. Selamat Sempurna Tbk 0,87 0,33 0,72 1,57 0,98 24 SOBI PT. Sorini Agro Asia Corporindo Tbk 25 TSPC PT. Tempo Scan Pacific Tbk 26 TURI 27 UNVR 0,51 0,39 0,31 0,32 0,32 10,61 0,04 0,40 1,05 0,44 PT. Tunas Ridean Tbk 0,33 0,33 0,40 0,96 0,40 PT. Unilever Indonesia Tbk 1,38 0,91 1,00 1,00 1,00 73 Lampiran V Statistik Deskriptif Descriptive Statistics N CR DER ROA DPR Valid N (listwise) 135 135 135 135 135 Minimum ,01 ,10 -,01 -2,80 Maximum 4,27 8,44 ,57 10,61 Mean ,6724 1,0233 ,1522 ,5570 Std. Deviation ,85249 1,02199 ,11946 1,03657 74 Lampiran VI Uji Normalitas One-Sample Kolmogorov-Smirnov Test N Normal Parametersa,b Most Extreme Differences Mean Std. Deviation Absolute Positive Negative Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) a. Test distribution is Normal. b. Calculated from data. Unstandardiz ed Residual 135 -,0296296 ,70172804 ,093 ,093 -,083 1,076 ,197 75 Lampiran VII Uji Heteroskedastisitas Variables Entered/Removedb Model 1 Variables Entered ROA,a CR, DER Variables Removed Method . Enter a. All requested variables entered. b. Dependent Variable: Abres Model Summary Model 1 R R Square ,304a ,093 Adjusted R Square ,072 Std. Error of the Estimate 1,29973 a. Predictors: (Constant), ROA, CR, DER ANOVAb Model 1 Regression Residual Total Sum of Squares 22,585 221,297 243,882 df 3 131 134 Mean Square 7,528 1,689 F 4,457 Sig. ,005a t 1,218 1,583 -,953 1,902 Sig. ,226 ,116 ,342 ,059 a. Predictors: (Constant), ROA, CR, DER b. Dependent Variable: Abres Coefficientsa Model 1 (Constant) CR DER ROA Unstandardized Coefficients B Std. Error ,339 ,278 ,202 ,127 -,118 ,123 1,621 ,853 a. Dependent Variable: Abres Standardized Coefficients Beta ,150 -,097 ,172 76 Lampiran VIII Uji Autokorelasi, multikolinearitas, dan uji hipotesis Variables Entered/Removedb Model 1 Variables Entered ROA,a CR, DER Variables Removed Method . Enter a. All requested variables entered. b. Dependent Variable: DPR Model Summaryb Model 1 R R Square ,518a ,269 Adjusted R Square ,252 Std. Error of the Estimate ,89651 DurbinWatson 1,973 a. Predictors: (Constant), ROA, CR, DER b. Dependent Variable: DPR ANOVAb Model 1 Regression Residual Total Sum of Squares 38,690 105,289 143,979 df 3 131 134 Mean Square 12,897 ,804 F 16,046 Sig. ,000a a. Predictors: (Constant), ROA, CR, DER b. Dependent Variable: DPR a Coefficients Model 1 (Constant) CR DER ROA Unstandardized Standardized Coefficients Coefficients B Std. Error Beta ,286 ,192 ,267 ,088 ,258 -,207 ,085 -,223 1,618 ,588 ,224 a. Dependent Variable: DPR t 1,490 3,038 -2,434 2,751 Sig. ,139 ,003 ,016 ,007 Collinearity Statistics Tolerance VIF ,771 ,665 ,845 1,297 1,504 1,183