Uploaded by

common.user59197

Evaluasi Kinerja Portofolio: Analisis Reksadana di Indonesia

advertisement

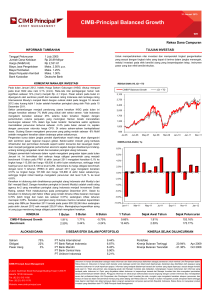

PORTFOLIO PERFORMANCE EVALUATION Final Paper MATA KULIAH : MANAJEMEN INVESTASI Oleh: Angela Alaras P. Yoke Yolanda 1706131484 1706132026 Kelompok 6 (KP 172) PROGRAM STUDI MAGISTER MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS INDONESIA 2019 PENDAHULUAN Reksadana merupakan produk investasi yang dikelola oleh manajer investasi. Produk investasi ini merupakan portofolio dari beberapa aset seperti saham, obligasi, dan sebagainya. Untuk mengukur kinerja dari sebuah reksadana, maka terdapat beberapa jenis pengukuran yang dapat digunakan oleh investor, antara lain: 1. Sharpe ratio. Sharpe ratio merupakan pengukuran dari risk-adjusted return portofolio. Sharpe ratio ditemukan oleh seorang peraih nobel bernama William F. Sharpe. Pengukuran dari sharpe ratio dapat membantu investor dalam menganalisis kinerja dari sebuah reksadana, dengan melihat kinerja pada data historis (past performance). Sebuah portofolio atau reksadana yang memiliki sharpe ratio yang tinggi diindikasikan memiliki kinerja atau performance yang tinggi atau dengan kata lain, manajer investasi yang menyusun portofolio tersebut tidak mampu menghasilkan abnormal return bagi investor. Sebaliknya, portofolio yang memiliki sharpe ratio yang rendah, menunjukkan kemampuan manajer investasi yang kurang baik dalam menyusun portofolio. Secara umum rumus yang digunakan untuk menghitung sharpe ratio adalah sebagai berikut: Sharpe ratio = 𝑟𝑟 − 𝑟𝑟 𝑟 𝑟 2. Treynor measure. Selain sharpe ratio, treynor measure juga merupakan indikator yang digunakan dalam menilai kinerja dari sebuah portofolio. Treynor ratio dikenal pula dengan istilah reward to volatility ratio dan ditemukan oleh Jack Treynor, seorang ekonom Amerika yang juga turut mengembangkan capital asset pricing model. Perbedaan paling mendasar antara treynor dan sharpe adalah bahwa treynor memperhitungkan risiko sistematik dari sebuah portofolio, sedangkan sharpe memperhitungkan risiko atau standar deviasi dari portofolio itu sendiri. Secara umum rumus yang digunakan untuk menghitung treynor measure adalah sebagai berikut: Treynor measure = 𝑟𝑟 − 𝑟𝑟 𝑟 𝑟 3. Jensen’s Alpha Indikator lain yang juga dapat digunakan investor untuk menilai kinerja portofolio adalah Jensen’s Alpha. Secara umum Jensen’s Alpha menggunakan CAPM dalam mengukur kinerja portofolio. Pengukuran ini ditemukan oleh Michael C. Jensen, dimana Jensen memperhitungkan excess return yang melebihi hasil yang diharapkan. Semakin tinggi Jensen’s Alpha yang dihasilkan oleh suatu portofolio, maka hal tersebut menunjukkan bahwa manajer investasi mampu menghasilkan excess return yang tinggi bagi investor. Sebaliknya, Jensen’s measure yang semakin rendah menunjukkan kinerja manajer investasi dalam menghasilkan excess return bagi investor kurang baik. Rumus yang digunakan untuk mengukur Jensen’s measure adalah sebagai berikut: Jensen’s measure = 𝛼𝑟 = 𝑟𝑟 − [𝑟𝑟+ 𝛽𝑟(𝑟𝑟 − 𝑟𝑟 )] 4. Information ratio Menurut Danareksa, information ratio merupakan indikator yang menunjukkan seberapa jauh konsistensi dari seorang manajer investasi terhadap portofolio yang dikelolanya. Information ratio juga menunjukkan bagaimana kinerja dari sebuah portofolio melebihi benchmark yang ditetapkan, biasanya benchmark yang digunakan adalah indeks. Rumus yang digunakan untuk mengukur Information ratio adalah sebagai berikut: 𝑟 𝛼 Information ratio = 𝑟(𝑟𝑟) 5. Market Timing Secara umum teori market timing berbicara mengenai kemampuan manajer investasi dalam menyesuaikan beta saat pasar mengalami bearish dan saat pasar mengalami bullish. Market timing memiliki dua jenis pengukuran dan rumus sebagai berikut: ● Treynor-Mazuy rP - rf = a + b(rM - rf ) + c(rM - r f )2 + ep ● Henriksson-Merton rP - rf = a + b(rM - rf ) + c(rM - rf )D + eP TAHAPAN REGRESI Untuk memperoleh hasil regresi, maka dilakukan beberapa tahap yang dilakukan yaitu: 1. Memilih sampel 3 (tiga) reksa dana yang terdiri dari reksa dana pendapatan tetap (fixed income), saham, dan campuran (mixed) 2. Mengambil data bulanan Nilai Aktiva Bersih (NAB), data bulanan market dari Indeks Harga Saham Gabungan (IHSG), dan data risk free rate dari Suku Bunga SBI. Seluruh data diambil dengan periode 3 tahun. 3. Menghitung rp (return portfolio) masing-masing reksa dana, rf (risk-free rate) per bulan, rp-rf (excess return), dan rm-rf (market excess premium). 4. Menghitung seluruh pengukuran kinerja reksa dana yang terdiri dari Sharpe Ratio, Treynor Measure, Jensen’s Alpha, Information Ratio, dan Market Timing. PROFIL REKSA DANA 1. Avrist Prime Income Fund (Fixed Income) Berdasarkan Prospektus Reksa Dana Avrist Prime Income Fund, tujuan dari Avrist Prime Income Fund adalah untuk memberikan tingkat pendapatan nilai investasi yang relatif stabil melalui investasi pada Efek bersifat utang serta menurunkan tingkat risiko melalui penerbitan surat berharga secara sangat hati-hati. Investasi dilakukan dengan komposisi portofolio minimum sebesar 80% (delapan puluh persen) dan maksimum sebesar 100% (seratus persen) dari Nilai Aktiva Bersih (NAB) pada Efek bersifat utang yang diterbitkan oleh Pemerintah Republik Indonesia dan/atau korporasi yang telah dijual dalam Penawaran Umum dan/atau diperdagangkan di Bursa Efek baik di dalam maupun di luar negeri; dan minimum sebesar 0% (nol persen) dan maksimum sebesar 20% (dua puluh persen) dari NAB pada instrumen pasar uang dalam negeri yang mempunyai jatuh tempo kurang dari 1 (satu) tahun dan/atau deposito; sesuai peraturan perundang-undangan yang berlaku di Indonesia. Dalam hal berinvestasi pada Efek luar negeri, Avrist Prime Income Fund akan mengacu kepada peraturan perundang-undangan yang berlaku di Indonesia dan hukum negara yang mendasari penerbitan Efek luar negeri tersebut. Risiko yang muncul dari reksadana ini adalah risiko berkurangnya nilai investasi, risiko pasar, risiko kredit atau wanprestasi, risiko likuiditas, risiko perubahan peraturan, risiko fluktuasi NAB, dan risiko pembubaran dan likuidasi. Tabel 1. Ringkasan Informasi Avrist Prime Income Fund Informasi Umum Tanggal Efektif 20 November 2014 Tanggal Peluncuran 9 Desember 2014 NAB/unit (IDR) 1,070.08 NAB (Milyar IDR) 413.13 Mata Uang Rupiah Bank Kustodian Bank Permata Informasi Lain Minimal Investasi Awal 100,000,000 Minimal Investasi Selanjutnya 10,000,000 Biaya Pembelian 1% Biaya Penjualan 1% Statistik Reksadana Kinerja Sejak Diluncurkan 7.01% Standar Deviasi Disetahunkan 3.65% Beta 1.12 Kinerja Bulanan Terbaik 3.61% (Januari 2015) Kinerja Bulanan Terburuk -2% (Juni 2018) Sumber: Fund Fact Sheet Avrist Prime Income Fund Gambar 1. Perbandingan Return Avrist Prime Income Fund Sumber: Hasil Olah Data Gambar 2. Komposisi Portfolio Avrist Prime Income Fund Sumber: Fund Fact Sheet Avrist Prime Income Fund 2. Avrist Balanced Amar Syariah (Mixed) Berdasarkan Prospektus Reksa Dana Avrist Balanced Amar Syariah, tujuan dari Avrist Balanced Amar Syariah adalah untuk memberikan keseimbangan antara pertumbuhan nilai investasi dengan volatilitasnya, dengan berinvestasi pada Efek bersifat ekuitas, Efek bersifat utang dan instrumen pasar uang di Indonesia dengan berpedoman pada prinsip-prinsip Syariah. Investasi ini memiliki komposisi portofolio dengan minimum 1% (satu persen) dan maksimum 79% (tujuh puluh sembilan persen) dari NAB pada efek syariah bersifat ekuitas yang termasuk dalam Daftar Efek Syariah; minimum 1% (satu persen) dan maksimum 79% (tujuh puluh sembilan persen) dari NAB pada Surat Berharga Syariah Negara dan/atau Sukuk (Obligasi Syariah) yang diterbitkan oleh korporasi berbadan hukum indonesia; dan minimum 0% (nol persen) dan maksimum 50% (lima puluh persen) dari NAB pada instrumen pasar uang syariah dalam negeri yang mempunyai jatuh tempo kurang dari 1 (satu) tahun dan/atau deposito syariah; sesuai peraturan perundang-undangan yang berlaku di Indonesia. Risiko yang muncul dari reksadana ini adalah risiko pasar, risiko kredit atau wanprestasi, risiko likuiditas, risiko berkurangnya NAB setiap unit penyertaan, risiko fluktuasi NAB, dan risiko pembubaran dan likuidasi, dan risiko perubahan peraturan. Tabel 2. Ringkasan Informasi Avrist Balanced Amar Syariah Informasi Umum Tanggal Efektif 30 September 2013 Tanggal Peluncuran 23 Oktober 2013 NAB/unit (IDR) 1,040.04 NAB (Milyar IDR) 24.85 Mata Uang Rupiah Bank Kustodian Standard Chartered Bank Informasi Lain Minimal Investasi Awal (IDR) 500,000 Minimal Investasi Selanjutnya (IDR) 100,000 Biaya Pembelian 1% Biaya Penjualan 1% Statistik Reksadana Kinerja Sejak Diluncurkan 4% Standar Deviasi Disetahunkan 9.15% Beta 1.36 Kinerja Bulanan Terbaik 7.89% (Oktober 2015) Kinerja Bulanan Terburuk -6.88% (Agustus 2015) Sumber: Fund Fact Sheet Avrist Balanced Amar Syariah Gambar 3. Perbandingan Return Avrist Balanced Amar Syariah Sumber: Hasil Olah Data Gambar 4. Komposisi Portfolio Avrist Balanced Amar Syariah Sumber: Fund Fact Sheet Avrist Balanced Amar Syariah 3. Reksa Dana Lippo Equity Plus (Saham) Tujuan dari Lippo Equity Plus adalah untuk memperoleh peningkatan nilai investasi yang maksimal dalam jangka panjang berupa capital gain dan dividen melalui investasi pada Efek bersifat sekuritas. Komposisi portofolio investasi yang dimiliki adalah minimum 80% (delapan puluh persen) dan maksimum 100% (seratus persen) dari NAV pada efek bersifat ekuitas yang diterbitkan oleh korporasi berbadan hukum Indonesia yang telah dijual dalam Penawaran Umum dan/atau diperdagangkan di Bursa Efek baik di dalam maupun di luar negeri dan minimum 0% (nol persen) dan maksimum 20% (dua puluh persen) dari NAB pada Efek bersifat utang yang diterbitkan oleh Pemerintah Republik Indonesia dan/atau korporasi berbadan hukum Indonesia yang telah dijual dalam Penawaran Umum dan/atau diperdagangkan di Bursa Efek Indonesia dan/atau instrumen pasar uang dalam negeri dan/atau deposito; sesuai dengan peraturan perundang-undangan yang berlaku di Indonesia. Dalam hal berinvestasi pada Efek luar negeri, Lippo Equity Plus akan mengacu pada peraturan perundang-undangan yang berlaku di Indonesia dan hukum Negara yang mendasari penerbitan Efek luar negeri tersebut. Risiko yang akan didapatkan investor pada reksa dana ini adalah risiko pasar, risiko kredit atau wanprestasi, risiko likuiditas, risiko berkurangnya NAB setiap unit penyertaan, risiko likuiditas, risiko perubahan peraturan, dan risiko tingkat suku bunga. Tabel 3. Ringkasan Informasi Reksa Dana Lippo Equity Plus Informasi Umum Tanggal Efektif 2 April 2015 Tanggal Peluncuran 28 April 2015 NAB/unit 1.124,10 NAB (Milyar IDR) 29.25 Mata Uang Rupiah Bank Kustodian Bank Bukopin Informasi Lain Minimal Investasi Awal 50,000 Minimal Investasi Selanjutnya 50,000 Biaya Pembelian 1% Biaya Penjualan 0.5% Sumber: Fund Fact Sheet Reksa Dana Lippo Equity Plus Gambar 5. Perbandingan Return Reksa Dana Lippo Equity Plus Sumber: Hasil Olah Data Gambar 6. Bagan Alokasi Kelas Aset Lippo Equity Plus Sumber: Fund Fact Sheet Reksa Dana Lippo Equity Plus HASIL REGRESI Seperti yang telah disebutkan bahwa penulis memilih tiga reksadana diantaranya adalah Avrist Prime Income Fund dan Avrist Balanced Amar Syariah, dimana kedua portofolio tersebut diterbitkan oleh Avrist Asset Management, serta Reksa Dana Lippo Equity Plus yang diterbitkan oleh Lippo Securities. 1. Avrist Prime Income Fund Berdasarkan proses regresi yang dilakukan oleh penulis, maka diperoleh output sebagai berikut: Tabel 4. Hasil Regresi Avrist Prime Income Fund Coefficients Standard Error t-stat P-value Intercept -0.0051 0.0014 -3.7442 0.0007 0.1698 0.0507 3.3467 0.0021 X Variable 1 Sumber: Hasil Olah Data Berdasarkan hasil regresi yang tercantum pada tabel 4, maka dapat disimpulkan bahwa nilai alpha, yang dapat dilihat dari nilai koefisien intercept, sebesar -0.0051. Alpha tersebut menunjukkan arah negatif dan berpengaruh signifikan, dimana pengaruh signifikan tersebut dapat dilihat dari perolehan p-value (0.0007) yang berada di bawah 0.05. Arah negatif signifikan tersebut menunjukkan bahwa excess return pasar memiliki pengaruh negatif terhadap excess return portfolio. Selain itu, beta portofolio dari Avrist Prime Income Fund menunjukkan arah positif yang signifikan, yang terlihat dari koefisien X Variable 1. Hal tersebut menunjukkan bahwa pergerakan portofolio Avrist searah dengan pergerakan pasar. Untuk melihat apakah portofolio Avrist Prime Income Fund memiliki kinerja yang baik, maka digunakan indikator - indikator pengukuran kinerja seperti yang telah disebutkan penulis sebelumnya. Berdasarkan perhitungan yang dilakukan penulis, maka diperoleh hasil pengukuran sebagai berikut: Tabel 5. Pengukuran Avrist Prime Income Fund Sharpe Ratio -0.4946 Treynor Measure -0.0267 Jensen’s Measure -0.0051 Information Ratio -0.6475 Sumber: Hasil Olah Data Berdasarkan keempat indikator pada tabel 5 di atas, reksa dana Avrist Prime Income Fund menunjukkan kinerja yang tidak baik, karena hasil dari seluruh pengukuran menunjukkan hasil negatif. Hasil pengukuran sharpe ratio, treynor measure, dan Jensen’s measure yang negatif menunjukkan bahwa manajer investasi tidak mampu menghasilkan abnormal return bagi investor di tengah kondisi pasar yang sedang bearish. Sedangkan information ratio menunjukkan bahwa kinerja portofolio tidak mampu melebihi benchmark yang ditetapkan. Kinerja manajer investasi juga dapat dilihat dari hasil regresi market timing sebagai berikut: Tabel 6. Hasil Regresi Market Timing Avrist Prime Income Fund Henrikson-Merton Coefficients P-value Treynor-Mazuy Coefficients P-value Intercept -0.0055 0.0174 -0.0057 0.0010 X Variable 1 0.1508 0.1099 0.1764 0.0010 X Variable 2 0.0409 0.8037 0.7442 0.2844 Sumber: Hasil Olah Data Dengan memperhitungkan pergerakan pasar pada tabel 6 di atas, maka dapat disimpulkan bahwa kemampuan manajer investasi dari Avrist Prime Income Fund tidak baik. Hal ini dapat dilihat dari koefisien beta kedua (X Variable 2) setelah memperhitungkan pergerakan pasar, baik dengan perhitungan Henrikson-Merton maupun Treynor-Mazuy, dimana p-value dari beta kedua bernilai lebih besar dari nilai alpha (>0.05), yang menunjukkan bahwa manajer investasi tidak dapat menyesuaikan beta saat kondisi pasar bearish ataupun bullish atau dengan kata lain, manajer investasi Avrist tidak dapat mengikuti pergerakan pasar. 2. Avrist Balanced Amar Syariah Berdasarkan proses regresi yang dilakukan, maka diperoleh output sebagai berikut: Tabel 7. Hasil Regresi Avrist Balanced Amar Syariah Coefficients Intercept X Variable 1 Standard Error t-stat P-value -0.0042 0.0017 -2.3869 0.0114 0.6815 0.0649 10.4998 0.0000 Sumber: Hasil Olah Data Berdasarkan hasil regresi yang tercantum pada tabel 7, maka dapat disimpulkan bahwa nilai alpha, yang dapat dilihat dari nilai koefisien intercept, sebesar -0.0114. Sama seperti portofolio sebelumnya, alpha dari portofolio Avrist Balanced Amar Syariah menunjukkan arah negatif dan berpengaruh signifikan, dimana pengaruh signifikan tersebut dapat dilihat dari perolehan p-value (0.0114) yang berada di bawah 0.05. Arah negatif signifikan tersebut menunjukkan bahwa excess return pasar berpengaruh secara negatif terhadap excess return portfolio. Selain itu, beta portofolio dari Avrist Balanced Amar Syariah menunjukkan arah positif yang signifikan, yang terlihat dari koefisien X Variable 1. Sama seperti Avrist Prime Income Fund, pergerakan portofolio dari Avrist Balanced Amar Syariah searah dengan pergerakan pasar. Untuk melihat apakah portofolio Avrist Balanced Amar Syariah memiliki kinerja yang baik, maka digunakan indikator - indikator pengukuran kinerja seperti yang juga digunakan pada portofolio sebelumnya. Berdasarkan perhitungan yang dilakukan penulis, maka diperoleh hasil pengukuran sebagai berikut: Tabel 8. Pengukuran Avrist Balanced Amar Syariah Sharpe Ratio -0.0889 Treynor Measure -0.0017 Jensen’s Measure -0.0042 Information Ratio -0.4128 Sumber: Hasil Olah Data Berdasarkan keempat indikator pada tabel 8 di atas, reksa dana Avrist Balanced Amar Syariah menunjukkan kinerja yang tidak baik, karena hasil dari seluruh pengukuran menunjukkan hasil negatif. Hasil pengukuran sharpe ratio, treynor measure, dan Jensen’s measure yang negatif menunjukkan bahwa manajer investasi tidak mampu menghasilkan abnormal return bagi investor di tengah kondisi pasar yang sedang bearish. Sedangkan information ratio menunjukkan bahwa kinerja portofolio tidak mampu melebihi benchmark yang ditetapkan. Kinerja manajer investasi juga dapat dilihat dari hasil regresi market timing sebagai berikut: Tabel 9. Hasil Regresi Market Timing Avrist Balanced Amar Syariah Henrikson-Merton Coefficients Intercept P-value Treynor-Mazuy Coefficients P-value -0.0050 0.0846 -0.0038 0.0455 X Variable 1 0.6438 0.0000 0.6769 0.0000 X Variable 2 0.0811 0.6996 -0.5240 0.3772 Sumber: Hasil Olah Data Dengan memperhitungkan pergerakan pasar pada tabel 9 di atas,yang diukur berdasarkan perhitungan Henrikson-Merton dan Treynor-Mazuy, maka dapat disimpulkan bahwa kemampuan manajer investasi dari Avrist Balanced Amar Syariah juga menunjukkan kinerja yang tidak baik. Hal ini dapat dilihat dari koefisien beta kedua (X Variable 2) setelah memperhitungkan pergerakan pasar, baik dengan perhitungan Henrikson-Merton maupun Treynor-Mazuy, dimana p-value dari beta kedua bernilai lebih besar dari nilai alpha (>0.05), yang menunjukkan bahwa manajer investasi tidak dapat menyesuaikan beta saat kondisi pasar bearish ataupun bullish atau dengan kata lain, manajer investasi Avrist Balanced Amar Syariah tidak dapat mengikuti pergerakan pasar. 3. Reksa Dana Lippo Equity Plus Berdasarkan proses regresi yang dilakukan, maka diperoleh output sebagai berikut: Tabel 10. Hasil Regresi Reksa Dana Lippo Equity Plus Coefficients Intercept Standard Error t-stat P-value -0.0089 0.0034 -2.6531 0.0060 1.0902 0.1250 8.7170 0.0000 X Variable 1 Sumber: Hasil Olah Data Berdasarkan hasil regresi yang tercantum pada tabel 10, maka dapat disimpulkan bahwa nilai alpha dari Lippo Equity Plus, yang dapat dilihat dari nilai koefisien intercept, sebesar -0.0089. Sama seperti portofolio sebelumnya, alpha dari portofolio Lippo Equity Plus, dimana portofolio ini terdiri dari kumpulan beberapa saham, menunjukkan arah negatif dan berpengaruh signifikan, dimana pengaruh signifikan tersebut dapat dilihat dari perolehan p-value (0.0060) yang berada di bawah 0.05. Arah negatif signifikan tersebut menunjukkan bahwa excess return pasar berpengaruh secara negatif terhadap excess return portfolio. Selain itu, beta portofolio dari Lippo Equity Plus menunjukkan arah positif yang signifikan, yang terlihat dari koefisien X Variable 1. Sama seperti portofolio sebelumnya, pergerakan portofolio dari Lippo Equity Plus searah dengan pergerakan pasar. Meskipun memiliki beta positif, namun portofolio ini, sama halnya dengan portofolio sebelumnya, memiliki alpha negatif yang menunjukkan bahwa manajer investasi tidak mampu menghasil abnormal return yang positif kepada investor. Untuk memperkuat analisis apakah portofolio Lippo Equity Plus memiliki kinerja yang baik, maka digunakan indikator - indikator pengukuran kinerja seperti yang juga digunakan pada portofolio sebelumnya. Berdasarkan perhitungan yang dilakukan penulis, maka diperoleh hasil pengukuran sebagai berikut: Tabel 11. Pengukuran Reksa Dana Lippo Equity Plus Sharpe Ratio -0.0128 Treynor Measure -0.0051 Jensen’s Measure -0.0089 Information Ratio -0.4588 Sumber: Hasil Olah Data Berdasarkan keempat indikator pada tabel 8 di atas, reksa dana Avrist Balanced Amar Syariah menunjukkan kinerja yang tidak baik, karena hasil dari seluruh pengukuran menunjukkan hasil negatif. Hasil pengukuran sharpe ratio, treynor measure, dan Jensen’s measure yang negatif menunjukkan bahwa manajer investasi tidak mampu menghasilkan abnormal return bagi investor di tengah kondisi pasar yang sedang bearish. Sedangkan information ratio menunjukkan bahwa kinerja portofolio tidak mampu melebihi benchmark yang ditetapkan. Kinerja manajer investasi juga dapat dilihat dari hasil regresi market timing sebagai berikut: Tabel 12. Hasil Regresi Market Timing Reksa Dana Lippo Equity Plus Henrikson-Merton Coefficients Intercept P-value Treynor-Mazuy Coefficients P-value -0.0063 0.2539 -0.0067 0.0568 X Variable 1 1.2062 0.0000 1.0640 0.0000 X Variable 2 -0.2493 0.5374 -2.9528 0.1786 Sumber: Hasil Olah Data Dengan memperhitungkan pergerakan pasar pada tabel 12 di atas,yang diukur berdasarkan perhitungan Henrikson-Merton dan Treynor-Mazuy, maka dapat disimpulkan bahwa kemampuan manajer investasi dari Lippo Equity Plus juga menunjukkan kinerja yang tidak baik. Hal ini dapat dilihat dari koefisien beta kedua (X Variable 2) setelah memperhitungkan pergerakan pasar, baik dengan perhitungan Henrikson-Merton maupun Treynor-Mazuy, dimana p-value dari beta kedua bernilai lebih besar dari nilai alpha (>0.05), yang menunjukkan bahwa manajer investasi tidak dapat menyesuaikan beta saat kondisi pasar bearish ataupun bullish atau dengan kata lain, manajer investasi Lippo Equity Plus tidak dapat mengikuti pergerakan pasar. KESIMPULAN Dari ketiga reksa dana yang dipilih penulis, baik reksadana saham, fixed income, maupun campuran, memiliki kinerja yang tidak baik. Kinerja reksa dana tersebut mencerminkan kinerja dari manajer investasi dari masing - masing portofolio. Kinerja yang kurang baik tersebut dapat tercermin dari masing - masing indikator yang digunakan untuk mengevaluasi kinerja portofolio yakni sharpe ratio, treynor measure, jensen measure, information ratio, dan market timing yang dapat dihitung dengan Henrikson-Merton dan Treynor-Mazuy. Keempat indikator tersebut (sharpe, treynor, jensen, dan information ratio) menunjukkan nilai negatif. Indikator market timing dari ketiga portofolio juga menunjukkan bahwa manajer investasi dari ketiga portofolio tersebut tidak mampu menghasilkan abnormal return bagi investor. DAFTAR PUSTAKA https://www.investopedia.com. Sharpe Ratio Definition. Diakses pada 07 Mei 2019 pukul 14.00 WIB https://corporatefinanceinstitute.com. Treynor Ratio. Diakses pada 07 Mei 2019 pukul 15.00 WIB https://economictimes.indiatimes.com. Definition of Sharpe Ratio. Diakses pada 07 Mei 2019 pukul 15.30 WIB http://reksadana.danareksaonline.com. Mengukur Konsistensi Kinerja Reksa Dana dengan Information Ratio. Diakses pada 07 Mei 2019 pukul 16.30 WIB https://www.indopremier.com. Mengukur Kinerja Portofolio. Diakses pada 07 Mei 2019 pukul 17.15 WIB