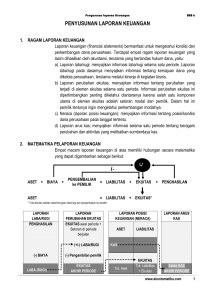

PSAK 1 “PENYAJIAN LAPORAN KEUANGAN” Tujuan : Bertujuan untuk menetapkan dasar penyajian laporan keuangan umum yang selanjutnya disebut ‘laporan keuangan’ agar dapat dibandingkan baik dengan laporan keuangan periode sebelumnya maupun laporan keuangan entitas lain. Ruang Lingkup : Entitas menerapkan pernyataan ini dalam penyusunan dan penyajian laporan keuangan. LAPORAN KEUANGAN Tujuan Laporan Keuangan 09. Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar penggunaan laporan keuangan dalam pembuatan keputusan ekonomik. Laporan keuangan menyajikan informasi mengenai entitas yang meliputi : (a) asset; (b) liabilitas; (c) ekuitas; (d) penghasilan dan beban, termasuk keuntungan dan kerugian; (e) kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik; (f) arus kas. Komponen Laporan Keuangan Lengkap 10. Komponen laporan keuangan lengkap terdiri dari : (a) laporan posisi keuangan pada akhir periode; (b) laporan laba rugi dan penghasilan komprehensif lain selama periode; (c) laporan perubahan ekuitas selama periode; (d) laporan arus kas selama periode; (e) catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi yang signifikan dari informasi penjelasan lain; (ea) informasi komparatif mengenai periode terdekat sebelumnya sebagaimana ditentukan dalam paragraf 38 dan 38a; (f) laporan posisi keuangan pada awal periode terdekat sebelumnya ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasikan pos-pos dalam laporan keuangannya sesuai dengan paragraf 40A-40D. 10A. Entitas dapat menyajikan suatu laporan tunggal untuk laba rugi dan penghasilan komprehensif lain, dengan laba rugi dan penghasilan komprehensif lain disajikan dalam dua bagian. 11. Entitas menyajikan seluruh komponen laporan keuangan lengkap dengan tingkat keutamaan yang sama. 13. Beberapa entitas menyajikan, terpisah dari laporan keuangan, suatu kajian keuangan oleh manajemen yang mendeskripsikan dan menjelaskan fitur utama dari kinerja keuangan dan posisi keuangan entitas, dan meliputi kajian mengenai (a) factor dan pengaruh utama yang menentukan kinerja keuangan, termasuk perubahan lingkungan tempat entitas beroprasi; (b) sumber pendanaan entitas dan target rasio liabilitas terhadap ekuitas; (c) sumber daya entitas yang tidak diakui dalam laporan posisi keuangan sesuai dengan SAK. 14. Beberapa entitas juga menyajikan dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah, khususnya bagi industri dimana factor lingkungan hidup adalah signifikan dan ketika karyawan dianggap sebagai kelompok pengguna laporan keuangan yang memegang peranan penting. Tanggung Jawab atas Laporan Keuangan 14a. Manajemen entitas bertanggung jawab atas penyusunan dan penyajian laporan keuangan entitas. Karakteristik Umum 15. Laporan keuangan menyajikan secara wajar posisi keuangan, kinerja keuangan, dan arus kas entitas. 16. Entitas yang laporan keuangannya telah patuh terhadap SAK membuat pernyataan secara eksplisit dan tanpa kecuali tentang kepatuhan terhadap SAK dalam catatan atas laporan keuangan. 17. Dalam hampir seluruh keadaan, entitas mencapai penyajian laporan keuangan secara wajar dengan memenuhi SAK terkait. Penyajian secara wajar juga mensyaratkan entitas untuk : (a) memilih dan menerapkan kebijakan akuntansi sesuai dengan PSAK 25. (b) menyajikan informasi, termasuk kebijakan akuntansi dengan cara menyediakan informasi yang relevan, andal, dapat dibandingkan, dan mudah dipahami. (c) menyediakan pengungkapan tambahan jika kepatuhan dengan persyaratan spesifik dalam SAK tidak cukup bagi pegguna laporan keuangan untuk memahami dampak dari transaksi, peristiwa lain dan kondisi tertentu terhadap posisi keuangan dan kinerja keuangan entitas. 18. Entitas tidak dapat memperbaiki kebijakan akuntansi yang tidak tepat baik dengan pengungkapan kebijakan akuntansi yang digunakan maupun pengungkapan dalam catatan atas laporan keuangan atau materi penjelasan. 23. Dalam keadaan yang sangat jarang terjadi, ketika manajemen menyimpulkan bahwa kepatuhan terhadap suatu persyaratan dalam PSAK akan memberikan pemahaman yang salah yanh bertentangan dengan tujuan laporan keuangan yang dijelaskan dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan. 24. Untuk tujuan penerapan paragraf 23, informasi tertentu dapat bertentangan dengan tujuan laporan keuangan ketika informasi tersebut tidak mereprensetasikan secara jujur transaksi, peristiwa, dan kondisi lain baik yang dimaksudkan untuk disajikan atau sewajarnya diharapkan untuk disajikan, dan konsekuensinya. Identifikasi Laporan Keuangan 49. Entitas mengidentifikasikan lapoean keuangan secara jelas dan membedakannya dari informasi lain dalam dokumen publikasi yang sama. 51. Entitas mengidentifikasikan secara jelas setiap laporan keuangan dan catatan atas laporan keuangan. Laporan Posisi Keuangan 54. Laporan posisi keuangan minimal mencakup penyajian jumlah pos-pos berikut: (a) asset tetap; (b) property investasi; (c) asset tak berwujud; (d) asset keuangan; (e) investasi yang dicatat dengan menggunakan metode ekuitas; (g) persediaan; (h) piutang dagang dan piutang lain; (i) kas dan setara kas; (j) total asset yang diklasifikasikan sebagai asset yang dimiliki untuk dijual dan asset yang termasuk dalam kelompok lepasan yang diklasifikasikan sebagai dimiliki untuk dijual sesuai dengan PSAK 58: Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan; (k) utang dagang dan utang lain; (l) provisi; (m) liabilitas keuangan; (n) liabilitas dan asset untuk pajak kini; (0) liabilitas dan asset pajak tangguhan; (p) liabilitas yang termasuk dalam kelompok lepasan yang diklasifikasikan sebagai dimiliki untuk dijual sesuai dengan PSAK; (q) kepentingan nonpengendali, disajikan sebagai bagian dari ekuitas; (r) modal saham dan cadangan yang dapat didistribusikan kepada pemilik entitas induk. 56. Ketika entitas menyajikan asset lancar dan tidak lancar, dan liabilitas jangka pendek dan jangka panjang, sebagai klasifikasikan dalam laporan keuangan, maka asset pajak tangguhan tidak diklasifikasikan sebagai asset lancar. Pembedaan Aset Lancar dan Tidak Lancar serta Lialibilitas Jangka Pendek dan Jangka Panjang 60. Entitas menyajikan asset lancar dan tidak lancar serta liabilitas jangka pendek dan jangka panjang sebagai klasifikasi tersendiri dalam laporan posisi keuangan sesuai dengan paragraf 66-67 kecuali penyajian berdasarkan likuiditas menyediakan informasi yang lebih relevan dan dapat diandakan. Aset Lancar 66. Entitas mengklasifikasikan asset sebagai asset lancar, jika: (a) entitas memperkirakan akan merealisasikan asset, atau memiliki intensi untuk menjual atau menggunakannya, dalam siklus operasi normal; (b) enitas memiliki asset untuk tujuan diperdagangkan; (c) entitas memperkirakan akan merealisasikan asset dalam jangka waktu 12 bulan setelah periode pelaporan; (d) asset merupakan kas atau setara kas, kecuali asset tersebut dibatasi pertukaran atau penggunaannya untuk menyelesaikan liabilitas sekurang-kurangnya 12 bulan setelah periode pelaporan; Liabilitas Jangka Pendek 69. Entitas mengklasifikasikan liabilitas sebagai liabilitas jangka pendek jika : (a) entitas memperkirakan akan menyelesaikan liabilitas tersebut dalam siklus operasi normal; (b) entitas memiliki liabilitas tersebut untuk tujuan diperdagangkan; (c) liabilias tersebut jatuh tempo untuk diselesaikan dalam jangka waktu 12 bulan setelah periode pelaporan; (d) entitas tidak memiliki hak tanpa syarat untuk menangguhkan penyelesaian liabilitas selama sekurang-kurangnya 12 bulan selama periode pelaporan; 70. Beberapa liabilitas janka pendek, seperti utang dagang, beberapa akrual untuk biaya karyawan dan biaya operasi lain, merupakan bagian modal kerja yang digunakan dalam siklus operasi normal entitas. 71. Liabilitas jangka pendek lain tidak diselesikan dalam siklus operasi normal, tetapi jatuh tempo untuk diselesaikan dalam waktu 12 bulaan setelah periode pelaporan atau dimiliki untuk tujuan diperdagangkan. 72. Entitas mengklasifikasikan liabilitas keuangan sebagai liabilitas jangka pendek, jika liabilitas tersebut akan jatuh tempo dalam jangka waktu 12 bulan setelah periode pelaporan, meskipun : (a) kesepakatan awal perjanjian pinjaman untuk jangka waktu lebih dari 12 bulan. (b) perjanjian untuk pembiayaan kembali, atau penjadwalan kembali pembayaran, atas dasar jangka panjang telah diselesakan setelah periode pelaporan dan sebelum laporan keuangan diotorisasi untuk terbit. 79. Entitas mengungkapkan hal-hal berikut dalam laporan posisi keuangan atau laporan perubahan ekuitas, atau catatan atas laporan keuangan : (a) untuk setiap jenis moda saham : (i) jumlah saham modal dasar. (ii) jumlah saham yang diterbitkan dan disetor penuh, dan yang diterbitkan tetapi tidak disetor penuh. (iii) nilai nominal saham, atau nilai dari saham yang tidak memiliki nilai nominal. (iv) rekonsiliasi jumlah saham yang beredar pada awal dan akhir periode. (v) hak, keistimewaan, dan pembatasan yang melekat pada setiap kelas saham, termasuk pembatasan atas dividend an pelunasan atas modal. (vi) saham entitas yang dimiliki oleh entitas itu sendiri atau entitas anak atau entittas asosiasi. (vii) saham yang dicadangkan untuk penerbitan dengan hak opsi dan kontrk penjualan saham, termasuk jumlah dan persyaratan. (b) deskripsi mengenai sifat dan tujuan setiap pos cadangan dalam ekuitas. Laporan Laba Rugi dan Penghasilan Komprehensif Lain 81a. Laporan laba rugi dan peghasilan komprehensif lain menyajikan, sebagai tambahan atas bagian laporan laba rugi dan peghasilan komprehensif lain : (a) Laba Rugi (b) Total Penghasilan Komprehensif Lain (c) Penghasilan Komprehensif untuk Periode Berjalan 81b. Entitas menyajikan po-pos berikut, sebagai tambahan atas bagian laporan laba rugi dan peghasilan komprehensif lain, sebagai alokasi dari laba rugi dan penghasilan koprehensif lain untuk periode berjalan : (a) Laba rugi untuk periode yang dapat diatribusikan kepada : (i) Kepentingan non pengendali (ii) Pemilik entitas induk (b) Penghasilan komprehensif untuk periode yang dapat diatribusikan kepada : (i) Kepentingan non pengendali (ii) Pemilik entitas induk 82. Sebagai tambahan atas pos-pos yang diisyaratkan oleh SAK lain, bagian laba rugi atau laporan laba rugi mencakup pos-pos yang menyajikan jumlah berikut untuk periode : (a) Pendapatan; (b) Biaya keuangan; (c) Bagian laba rugi dari entitas asosiasi dan ventura bersama; (d) Beban pajak. (ea) Jumlah tunggal untuk total operasi yang dihentikan Laporan Perubahan Ekuitas 106. Entitas menyajikan laporan peerubahan ekuitas sebagaimana diisyaratkan oleh paragraph 10. Laporan perubahan ekuitas mencakup informasi sebagai berikut : (a) total penghasilan komprehensif selama perode berjalan (b) untuk setiap komponen ekuitas, dampak penerapan retrosprektif atau penyajian kembali secara retrospektif (d) untuk setiap komponen ekuitas, rekonsiliasi antara jumlah tercatat pada awal dan akhir periode, secara tersendiri mengungkapkan masing-masing perubahan yang timbul dari : (i) laba rigi (ii) penghasilah komprehensif lain (iii) transaksi dengan pemilik dalam kapasitas sebagai pemilik 106A. Untuk setiap komponen ekuitas, entitas menyajikan, baik dalam laporan perubahan ekuitas atau dalam catatan atas laporan keuangan, analisis penghasilan komprehensif lain berdasarkan pos. 107. Entitas menyajikan, baik dalam laporan perubahan ekuitas atau catatan atas laporan keuangan jumlah deviden yang diakui sebagai distrubusi kepada pemilik selama periode, dan jumlah dividen persaham terkait. Laporan Arus Kas 111. Informasi arus kas menyediakan dasar pengguna laporan keuangan untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas dan kebutuhan entitas dalam menggunakan arus kas. Catatan Atas Laporan Keuangan 112. Catatan atas laporan keuangan : (a) menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi spesifik yang digunakan sesuai dengan paragraph 117-124. (b) mengungkapkan informasi yang diisyaratkan oleh SAK yang tidak disajikan dibagian manapun dalam laporan keuangan. (c) menyediakan informasiyang tidak disajikan dibagian manapun dalam laporan keuangan, tetapi informasi tersebut relevan untuk memahami laporan keuangan. Pengungkapan Kebijakan Akuntansi 117. Entitas mengungkapkan dalam ringkasan kebijakan akuntansi signifikan : (a) dasar pengukuran yang digunakan dalam menyusun laporan keuangan; (b) kebijakan akuntansi lain yang diterapkan yang relevan untuk memahami laporan keuangan. Modal 134. Entitas mengungkapkan informasi yang memungkinkan pengguna laporan keuangan untuk mengevaluasi tujuan, kebijakan, dan proses entitas dalam mengelola modal. PSAK 66 “PENGATURAN BERSAMA” Tujuan : Bertujuan untuk menetapkan prinsip pelaporan keuangan entitas yang memiliki kepentingan dalam pengaturan yang dikendalikan bersama. Ruang Lingkup Pernyataan ini diterapkan oleh seluruh entitas yang merupakan pihak dalam pengaturan bersama. Pengaturan Bersama 04. Pengaturan bersama adalah pengaturan yang dua atau lebih pihak memiliki pengendalian bersama. 05. Pengaturan bersama memiliki karakteristik : (a) para pihak terikat oleh suatu pengaturan kontraktual. (b) pengaturan kontraktual memberika pengendalian bersama kepada dua atau lebih pihak dalam pengaturan tersebut. 08. Entitas yang merupakan pihak dalam pengaturan menilai apakah pengaturan kontraktual memberikan kepada seluruh pihak, atau sekelompok pihak, pengendalian atas pengaturan secara kolektif. 09. Setelah ditentukan bahwa seluruh pihak atau sekelompok pihak mengendalikan pengaturan secara kolektif, pengendalian bersama terjado hanya karena ketika keputusan mengenai aktivitas relevan mensyaratkan persetujuan dengan suara bulat dari pihak yang mengendalikan secara kolektif. Jenis Pengaturan Bersama 14. Entitas menentukan jenis pengaturan bersama yang entitas tersebut terlibat didalamnya. Klasifikasi pengaturan bersama sebagai operasi bersama atau venntura bersama bergantung pada hak dan kewajiban para pihak dalam pengaturan. 15. Operasi bersama adalah pengaturan bersama yang mengatur bahwa para pihak yang memilikin pengendalian bersama atas pengaturan memiliki hak atas aset dan kewajiban terhadap liabilitas, terkait dengan pengaturan tersebut. 16. Ventura bersama adalah pengaturan bersama yang mengatur bahwa para pihak yang memiliki pengendalian bersama atas pengaturan memiliki hak atas aset neto pengaturan tersebut. Laporan Keuangan para Pihak dalam Pengaturan Bersama Operasi Bersama 20. Operator bersama mengakui hal berikut terkait dengan kepentingannya dalam operasi bersama : (a) Aset, mencakup bagiannya atas setiap aset yang dimiliki bersama. (b) Liabilitas, mencakup bagiannya atas liabilitas yang terjadi bersama. (c) Pendapatan dari penjualan bagiannya atas output yang dihasilkan dari operasi bersama. (d) Bagiannya atas pendapatan dari penjualan output oleh operasi bersama. (e) Beban, mencakup bagiannya atas setiap beban yang terjadi secara bersama-sama. Ventura Bersama 24. Venturer bersama mengakui kepentingannya dalam ventura bersama sebagai investasi dan mencatat investasi tersebut dengan menggunakan metode ekuitas sesuai dengan PSAK 15.