Akuntansi Keuangan Kontemporer

advertisement

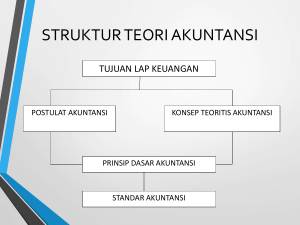

Modul ke: Akuntansi Keuangan Kontemporer Accounting Theory Construction In Accounting Dr.Harnovinsah M.Si,Ak,CA Fakultas Pasca Sarjana Program Studi Magister Akuntansi www.mercubuana.ac.id Formulasi Teori Akuntansi Pendekatan Tradisional 1. Non teoritis, praktis, pragmatis 2. Teoritis a. Deduktif b. Induktif c. Etis d. Sosiologis e. Ekonomis f. Memilih dari berbagai sumber Non Teoritis, praktis, pragmatis Teori akuntansi dirumuskan berdasarkan pada praktek akuntansi yang ada, yang berlaku pada masa itu. Pemilihan (pemakaian) prinsip dan teknik akuntansi didasarkan pada relevansi kegunaannya bagi pemakai laporan keuangan Contoh Non Teoritis, praktis, pragmatis Pendekatan rekening dalam Double entry book keeping Persamaan akuntansi A = H+M ↓ ↓ Debet (kiri) Kredit (kanan) Pendekatan Deduktif Tahapan berdasarkan pendekatan deduktif : 1) Menetapkan tujuan laporan keuangan 2) Memilih postulate, aksioma, konsep dasar akuntansi 3) Memperoleh “prinsip akuntansi” 4) Mengembangkan “teknik” akuntansi Struktur teori akuntansi memakai pendekatan deduktif. Pendekatan Induktif Dalam akuntansi, pendekatan induktif dimulai dengan: 1) Melakukan pengamatan praktek akuntansi 2) Menganalisa dan mengklasifikasikan pengamatan yang sama dan serupa 3) Merumuskan generalisasi dan prinsip serta tujuan akuntansi yang implisit dalam praktek akuntansi 4) Pengujian generalisasi Hubungan Pendekatan Deduktif-Induktif Tujuan laporan keuangan ↓↑ Postulate, aksioma, konsep dasar ↓↑ Prinsip Akuntansi ↓↑ Teknik Akuntansi ↓↑ Praktek (Prosedur) ↓ : Deduktif ↑ : Induktif Proses Perekayasaan pelaporan Keuangan Tujuan ekonomik dan sosial negara Tujuan pelaporan keuangan: Menyediakan informasi keuangan untuk dasar Pengambilan keputusan ekonomik dan sosial Konsep-konsep dasar apa yang relevan? Siapa subjek pelaporan (entitas pelapor)? Siapa yang dituju oleh informasi? Informasi apa yang dilaporkan? Simbol atau elemen apa yang digunakan untuk melaporkan? Dasar pengukuran apa untuk mengkuantifikasi? Apa saja kriteria pengakuan hasil pengukuran? Medium apa yang digunakan untuk melaporkan? Bagaimana informasi disajikan dalam medium? Kerangka konseptual Dijabarkan dalam standar akuntansi dan acuan Lainnya sehingga membentuk prinsip akuntansi berterima Umum (PABU) Media pelaporan (bentuk, isi, dan jenis) Informasi akuntansi Sumber : Teori Akuntansi Perekayasaan Pelaporan Keuangan, Suwardjono: 2005 Perekayasaan Sebagai Proses Deduktif 1. 2. 3. 4. Sebagai penalaran deduktif-normatif, Hendriksen (1982) menguraikan aspek-aspek yang harus dipertimbangkan dalam proses perekayasaan untuk menghasilkan rerangka teoritis akuntansi (theoritical framework for accounting) yaitu: Pernyataan postulat yang menggambarkan karakteristik unit-unit usaha (entitas pelapor) dan lingkungannya. Pernyataan tentang tujuan pelaporan keuangan yang diturunkan dari pernyataan postulat. Evaluasi tentang kebutuhan informasi oleh pihak yang dituju (pemakai) dan kemampuan pemakai untuk memahami, menginterpretasi, dan menganalisis informasi yang disajikan. Penentuan atau pemilihan tentang apa yang harus dilaporkan. Lanjutan Perekayasaan Sebagai Proses Deduktif 5. Evaluasi tentang pengukuran dan proses penyajian untuk mengkomunikasi informasi tentang perusahaan dan lingkungannya. 6. Penentuan dan evaluasi terhadap kendala-kendala pengukuran dan deskripsi unit usaha beserta lingkungannnya. 7. Pengembangan dan penyusunan pernyataan umum (general propositions) yang dituangkan dalam bentuk suatu dokumen resmi yang menjadi pedoman umum dalam menyusun standar akuntansi. 8. Perancangbangunan struktur dan format sistem informasi akuntansi (prosedur, metoda, dan teknik) untuk menciptakan, menangkap, mengolah, meringkas dan menyajikan informasi sesuai dengan standar atau prinsip akuntansi berterima umum. Proses-saksama (due-process)yang dilaksanakan FASB dalam menyusun pernyataan resmi: a. b. c. d. e. f. g. h. i. Mengevaluasi masalah (preliminary evaluation). Mengadakan riset dan analisis. Menyusun dan mendistribusi Memorandum Diskusi (Discussion Memorandum) kepada setiap pihak yang berkepentingan. Mengadakan dengar pendapat umum (public hearing) untuk membahas masalah yang diungkapkan dalam Memorandum Diskusi. Menganalisis dan mempertimbangkan tanggapan publik atas Memorandum Diskusi (baik dari dengar pendapat maupun dari tanggapan tertulis). Menerbitkan draf awal standar (Exposure Draft/ED) untuk mendapatkan tanggapan tertulis dalam waktu 30 hari setelah penerbitan. Menganalisis dan mempertimbangkan tanggapan tertulis terhadap ED. Memutuskan apakah jadi menerbitkan suatu statemen atau tidak. Menerbitkan statemen yang bersangkutan. Pendekatan Etis Pendekatan ini menghendaki agar teori akuntansi dirumuskan atas dasar justice, fairness dan unbiased. Prinsip dan teknik akuntansi yang dipakai tidak boleh merugikan salah satu pihak yang berkepentingan. Implikasinya bahwa: – Laporan keuangan bersifat umum – Laporan akuntan harus menyatakan pendapatnya tentang kewajaran laporan keuangan yang diperiksanya Pendekatan Sosiologis Pendekatan ini menghendaki agar teori akuntansi dikembangkan dengan memperhatikan nilai-nilai sosial. Prinsip dan teknik akuntansi yang dipilih harus dapat memberikan informasi mengenai tanggung jawab perusahaan terhadap lingkungan sosial-masyarakat. Pendekatan ini banyak mendapat dukungan sehingga timbul disiplin akuntansi baru yaitu Akuntansi Sosioekonomi. Contoh. Developer → kewajiban fasos, fasum Pabrik → kewajiban mengolah limbah → tidak berbahaya Pendekatan Ekonomi Kriteria umum yang digunakan dalam pendekatan ekonomi adalah: 1) Kebijakan dan teknik akuntansi harus mencerminkan “realitas ekonomi” 2) Pemilihan teknik akuntansi harus tergantung pada “konsekwensi ekonomi” Contoh. • Pemakaian metode LIFO pada saat periode inflasi • Leasing, fluktuasi mata uang asing Kam (1990) manfaat kerangka konseptual 1. Memberikan pengarahan atau pedoman kepada badan pembuat standar dalam penyusunan standar akuntansi. 2. Memberikan acuan dalam memecahkan masalah praktik akuntansi yang belum diatur dalam standar atau pedoman spesifik. 3. Menentukan batas-batas pertimbangan (bounds for judgement) dalam penyusunan laporan keuangan. 4. Meningkatkan pemahaman pemakai laporan keuangan 5. Meningkatkan keterbandingan laporan keuangan antar perusahaan. Kerangka konseptual memuat 4 komponen utama 1.Tujuan pelaporan keuangan 2.Kriteria kualitas informasi 3.Elemen-elemen laporan keuangan 4.Pengukuran dan pengakuan Dewan Pembuat standar, misal FASB, IASB merumuskan kerangka konseptual yg banyak diacu oleh berbagai negara Statement of Financial Accounting Concept”(SFAC) • SFAC No. 1: Objectives of Financial Reporting by Business Enterprises • SFAC No. 2: Qualitative Characteristics of Accounting Information • SFAC No. 3: Elements of Financial Statements of Business Enterprises • SFAC No. 4: Objectives of Financial Reporting by Nonbusiness Organizations • SFAC No. 5: Recognition and Measurement in Financial Statements of Business Enterprises • SFAC No. 6: Elements of Financial Statements • SFAC No. 7: Using Cash Flow Information and Present Value in Accounting Measurement SFAC 1 ( Tujuan Pelaporan Keungan “To provide information that is useful in making business and economic decision”. Hal ini bermakna bahwa laporan keuangan ditujukan bagi pelaku bisnis untuk pengambilan keputusan. SFAC 2 ( Kualitas informasi akuntansi) ¾ Menambah pengetahuan pembuat keputusan tentang keputusannya di masa lalu, sekarang, atau masa datang. ¾ Menambah keyakinan para pemakai mengenai probabilitas terealisasinya suatu harapan dalam kondisi ketidakpastian. ¾ Mengubah keputusan atau perilaku para pemakai. SFAC 3 (lemen elemen laporan keuangan ) 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Aset Liabilitas Ekuitas atau aset bersih Investasi oleh Pemilik Distribusi ke Pemilik Laba Komprehensif Pendapatan Biaya Untung Rugi SFAC 5 ( Pengakuan) FASB menetapkan empat kriteria pengakuan Definisi (definitions) – suatu pos harus memenuhi definisi elemen statemen keuangan. Keterukuran (measurability) – suatu pos harus mempunyai atribut yang berpaut dengan keputusan dan dapat diukur dengan tingkat keterandalan yang cukup. Keberpautan (relevance) – informasi yang dikandung suatu pos mempunyai daya untuk membuat perbedaan dalam keputusan pemakai. Keterandalan (reliability)– informasi yang dikandung suatu pos secara tepat menyimbolkan fenomena, teruji (terverifikasi), dan netral. Kerangka konseptual IASB 1) The Objective of Financial Statements 2) Underlying Assumptions 3) Qualitative Characteristics of Financial Statement 4) The Elements of Financial Statemens 5) Recognition of the Financial Statements 6) Measurement of the Elements of Financial Statements 7) Concepts of Capital Maintenance and the Determination of Profit IAI- Kerangka Dasar Penyusunan and Penyajian Laporan Keuangan 1) tujuan laporan keuangan; 2) karakteristik kualitatif yang menentukan manfaat informasi dalam laporan keuangan; 3) definisi, pengakuan dan pengukuran unsurunsur yang membentuk laporan keuangan; dan 4) konsep modal serta pemeliharaan modal. 1. Tujuan Pelaporan keuangan Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Asumsi dasar akuntansi ada 2: 1. Akrual 2. Kelangsungan usaha Dasar Akrual Pengertian dasar akrual: pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (dan bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Laporan keuangan yang disusun atas dasar akrual memberikan informasi kepada pemakai tidak hanya transaksi masa lalu yang melibatkan penerimaan dan pembayaran kas tetapi juga kewajiban pembayaran kas di masa depan serta sumber daya yang merepresentasikan kas yang akan diterima di masa depan. Asumsi dasar Kelangsungan usaha • Perusahaan diasumsikan tidak bermaksud atau berkeinginan melikuidasi atau mengurangi secara material skala usahanya.Jika maksud atau keinginan tersebut timbul, laporan keuangan mungkin harus disusun dengan dasar yang berbeda dan dasar yang digunakan harus diungkapkan. Karakteristik Kualitatif Informasi Akt • Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai.Terdapat empat karateristik kualitatif pokok yaitu: 1) dapat dipahami, 2) relevan, 3) keandalan, 4) dan dapat diperbandingkan. UNSUR LAPORAN KEUANGAN Laporan Keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan menurut karakteristik ekonominya. 1) Unsur posisi keuangann adalah aktiva, liabilitas dan ekuitas. 2) unsur yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi adalah penghasilan dan beban. PENGUKURAN UNSUR LAPORAN KEUANGAN a. b. c. d. Biaya historis Biaya kini Nilai realisasi/penyelesaian Nilai sekarang KONSEP MODAL DAN PEMELIHARAAN MODAL Pemeliharaan modal keuangan konsep modal keuangan seharusnya dianut kalau pemakai laporan keuangan terutama berkepentingan dengan pemeliharaan modal nominal atau daya beli dari modal yang diinvestasikan. Pemeliharaan modal fisik Jika pemakai berkepentingan dengan kemampuan usaha perusahaan, seharusnya digunakan konsep modal fisik. Konsep yang dipilih menunjukkan sasaran yang akan dicapai dalam penetapan laba Daftar Pustaka PSAK. 2012, Salemba Empat Soewarjono. 2005. Teori Akuntansi Perekayasaan Pelaporan Keuangan, BPFE , Yogyakarta